本週公佈的硅料價格最高上探到135元/kg;硅料價格從年初的85元/kg左右,上漲到目前135元/kg。

硅料價格持續上漲主要受到政策推動需求增長的預期,同時下游廠商紛紛擴產為滿足需求的增長及自身發展需要,但硅料行業建設週期較長,與光伏其他子環節存在產能錯配的問題,下游廠商預計硅料持續緊缺,紛紛簽訂長單鎖定硅料,增加了硅料價格上漲的預期。

同時因為大部分硅料被長單鎖定,使流通在外的硅料較少,增加了中間商炒高價行為,從而進一步帶動硅料價格上漲。

另外一季度下游硅片廠商持續滿產,也進一步推動了硅料價格的進一步上漲,這也就導致了硅料價格從年初的85元/kg左右,上漲到目前135元/kg。

下面詳細來説説。

01

需求拉動及產能錯配帶動硅料行業高景氣

(1)政策帶動光伏裝機量增長

國內:早前國家能源局宣佈到2030年,非化石能源消費比重要達25%左右。

如果往前推,“十三五”期間,規劃設定目標值為15%,而最終達到了15.9%,可見政府對政策實施的積極性非常高;同時隨着“30·60”的臨近,可預見的是“十四五”期間,我國非化石能源消費佔比要達到20%以上,對應我國“十四五”期間光伏年均裝機需求將達80GW以上。

國外:隨着越來越多的國家加入《巴黎協議》,以及今年2月美國總統重返《巴黎協議》,可再生能源發展成為各國的共識,全球開啟綠色能源的大時代。

同時在光伏發電成本保持穩步下降的情況下,光伏在各國可再生能源規劃中的戰略地位得到進一步提升。

2020年雖受疫情影響,但中國組件出口額依然達169.9億美元,出口量約78.8GW,同比去年57.3GW,同比增長37.52%。

全球光伏需求加速增長,預計2021-2022年全球新增裝機量有望達到160GW/195GW以上。

而根據券商簡單的測算160GW剛好對應着今年硅料行業整體的供給量,供給需求緊平衡的狀態,由此帶動了整個硅料行業可以維持高景氣。

(2)產能錯配加劇價格上漲

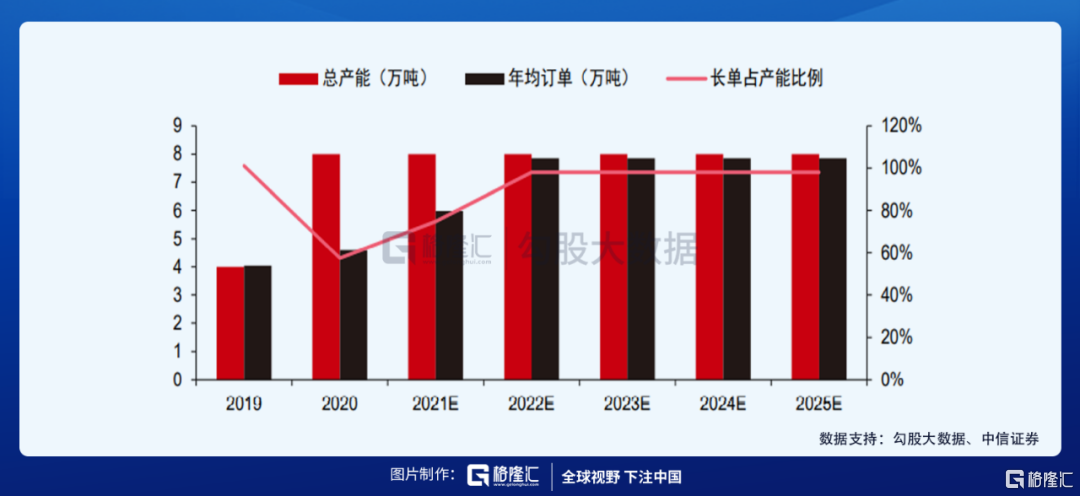

去年光伏整個產業鏈除硅料外都大幅擴產,其中組件、電池片、硅料規劃產能從170GW左右擴產到300GW。

同時疊加硅料屬於化工行業,建設週期長達18個月,與其他光伏子環節建設週期存在時間差,這也造成了即便硅料企業在2020年進行擴產,也需要到2021年底才能有產能放出,增加了硅料緊缺的氣氛。

另外下游硅片廠商預計未來硅料處於緊缺的狀態紛紛簽約長單,鎖定硅料產能,使流通於市場的硅料過少,同時中間商可以進行囤貨炒高價,進而對鎖定的硅料價格有一定的價格指引作用,從而帶動整體硅料價格的進一步上漲。

同時一季度下游硅片廠商持續滿產的狀態,也助推了硅料價格的持續上漲。

在各國政府大力推動可再生能源建設的情況下,同時光伏持續降本,光伏相對於其他可再生能源的優勢被進一步放大,帶動光伏行業整體需求的增長。

另外單拆除光伏子環節,今年由於硅料產能緊缺,新增產能預計2021年底才能釋放,預計硅料行業全年受益於量價齊升,可維持全年高景氣的狀態。

目前硅料價格持續上漲的情況下,且可預見硅料行業在21年可維持高景氣的情況下,仍存在着被低估的硅料企業,它就是新特能源。

實際上,新特能源自3月31日發佈20年財報後,就已經上漲了25%,但就目前的股價而言,公司估值仍有往上拔高的空間。

下面簡單説一下新特能源這家企業。

02

公司簡介

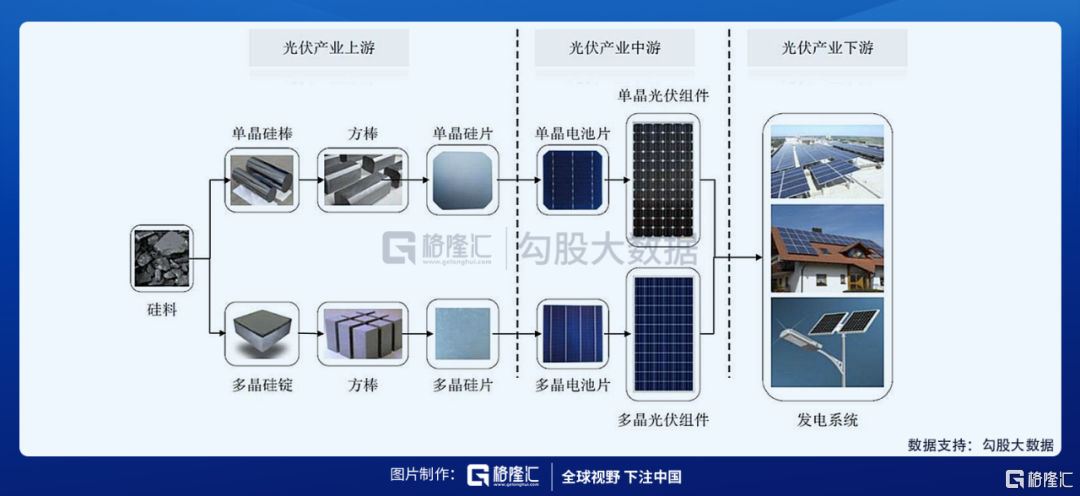

公司成立於2008年,是特變電工旗下的控股子公司,主要經營多晶硅的生產銷售及新能源項目的開發與運營;處於光伏產業鏈的最上游(硅料)及最下游(電站開發、銷售及運用)。

3月31日公司公佈的財報顯示,2020年實現營收135.07億元,同比增長54%,歸母淨利潤實現6.95億元,同比增長72.70%。

分拆業務來看,多晶硅營收實現39.85億元,同比增長78.80%,毛利率達到19.23%,提升1.38pct;ECC項目實現營收70.11億元,同比增長40.63%,毛利率從12.90%,下跌至7.72%;BOO項目實現營收8.87億元,同比增長6.93%,毛利率依然維持在65%左右。

雖然ECC項目佔營收比重較大,但公司的淨利潤主要貢獻來源於多晶硅的銷售,是公司估值的邏輯來源,因此下面着重講公司的多晶硅業務。

03

新特能源作為全球前三硅料企業將持續受益

公司作為全球前三硅料企業,目前產能達到8萬噸/年,同時公司在逐步推進10萬噸多晶硅項目的建設,預計在2021年底建設完成,2022年完成達產,即在2022年可達到18萬噸的產能規劃。

(1)硅料成本屬於第一梯隊

公司利用新疆豐富的煤炭資源加上自備電廠發電,多晶硅生產成本從2016年的7.36萬元/噸,下降到2020年的4.86萬元/噸,降幅達到34%,生產成本已經處於行業第一梯隊。

去年二季度投產的五期新產能爬坡後生產成本接近4萬元/噸,與公司新產能成本較為接近的只有通威樂山一期和包頭工廠,大全新廠和保利協鑫新疆工廠。

未來隨着公司2萬噸技改項目及內蒙古包頭10萬噸硅料項目投產,生產效率提升及規模效應有望進一步推動公司成本持續下行,提升公司競爭力。

(2)硅料市場有望向頭部企業集中

目前市場上萬噸以下的落後小產能以及海外高成本舊產能已經陸續被淘汰,市場份額將不斷向具有成本優勢的龍頭企業集中,預計2021年國內多晶硅行業CR5有望從2018年的59%,提升至87%;其中公司有望從2018年的13%,提升至17%。

(3)產能已被大客户綁定,未來增長有保障

公司採用改良西門子法生產,生產技術處於行業先進水平,硅料品質高,公司目前已經與隆基、晶澳、京運通等下游知名客户簽訂長單。

按照年均訂單規模拆算,公司現有8萬噸產能在未來5年內已經大部分被長單鎖定,一方面反映了公司優質硅料供應能力的認可,另一方面公司目前產能可以被穩定消化,後續為公司進一步擴產提供了保障。

04

電站項目盈利能力有望持續

公司除硅料業務外,還包括電站項目的建設和運營,主要分為ECC業務和BOO業務。

(1)ECC業務

公司於2010年切入光伏電站建設領域,2013年由光伏系統集成業務進一步向風電場建設項目拓展,2015-2017年連續三年蟬聯全球光伏併網裝機規模第一,2018年居全球第二、中國第一,妥妥的新能源電站開發龍頭廠商。

目前公司已經形成了集光、風等電力工程項目設計、諮詢、核心部件研發生產、建設、調試和維護為一體的ECC系統集成服務能力,累計建設容量約13GW。

2020年ECC毛利率下降至7.72%,主要因為轉讓項目增加,令成本相應提升,未來有望回升;同時隨着全球裝機量的提升,公司ECC業務有望持續受益。

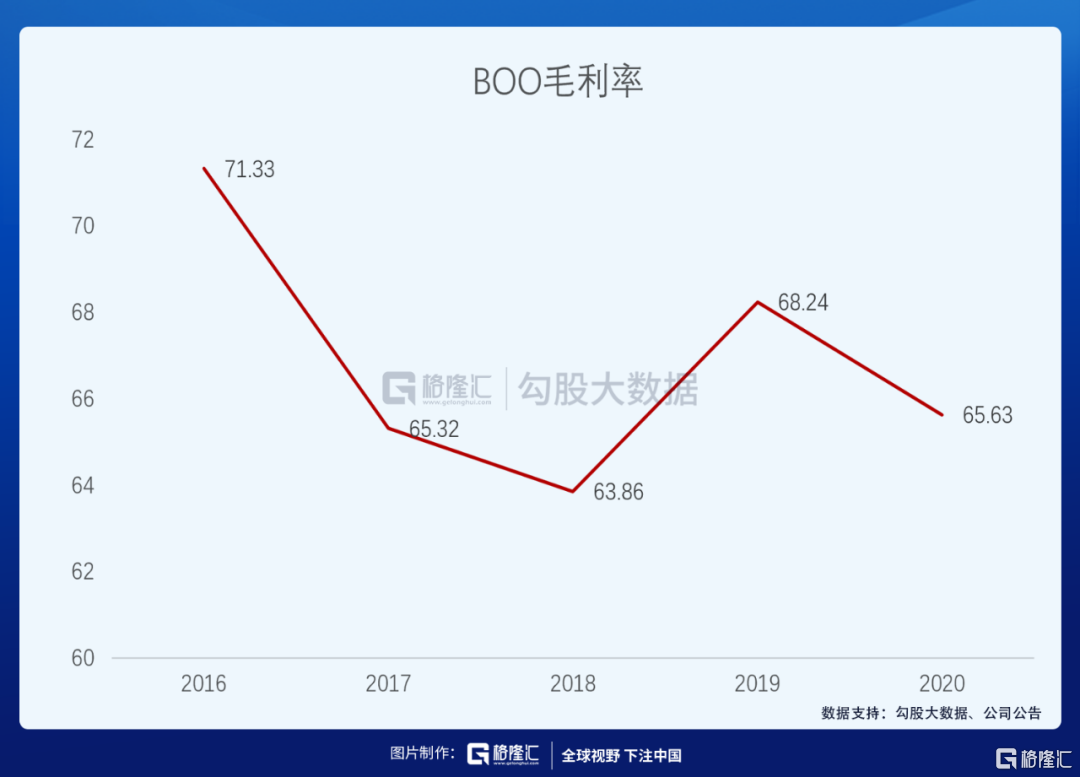

(2)BOO業務

公司於2015年起拓展光伏、風能電站BOO運營業務。2015年剛上市時只有新疆、內蒙古兩地共3個儲備項目,最初裝機容量450MW。歷經5年發展,截至2020年底,公司實現發電收入的BOO項目規模共計830兆瓦,其中風電項目300兆瓦、光伏項目530兆瓦。

2020年BOO電站運營實現收入8.87億元,同比增6.93%,毛利率為65.63%,遠高於公司整體毛利率水平,主要由於公司通過集控中心建設推進電站集中運維管理,實現大規模數據的存儲、高性能計算、數據挖掘、多場站數據對比分析等功能,提升智能運維水平,使這塊業務長期維持在65%左右的毛利率水平。

預計隨着公司加快內蒙古錫盟和新疆準東兩個特高壓大基地BOO項目的消缺、調試和轉固,到2021年末,公司實現發電收入的BOO項目規模將超過2GW,為公司BOO業務提供增長動力。

05

盈利預計

目前硅料行業持續漲價,且可預見2021年硅料供需維持緊平衡的情況下,硅料企業2021年業績相較於2020年應該有一個不錯的增長,硅料企業應該是個不錯的選擇機會。

同時3月31日公司發佈業績,對新特能源硅料完全成本進行一個簡單的測算,目前公司完全成本在5.05萬元/噸的一個水平,也即假設硅料價格全年維持10萬元/噸的一個水平,單噸淨利潤可達4.26萬元/噸,預計公司硅料今年銷量達到8萬噸的水平,那麼僅硅料而言,公司淨利潤已經達到32.35億元,對應EPS(港元)3.18,以4月8日收盤價測算,PE為5.64,處於近三年PE均值的下沿線,公司估值有被進一步拔高的潛力。

同時公司電站業務有望維持高增長,也可以提高公司全年整體的淨利潤。

另外補充券商的預計:

天風證券預計公司2021-2022年歸母淨利潤分別為34、36億元,分業務拆分,21年硅料淨利潤為31億元,電站業務淨利潤為2億元,給予公司電站10X PE,對應市值20億元(24億港元),硅料選取大全新能源和通威股份作為可比標的,給予15X PE,對應市值為465億元(553億港元),目標價約為40元(48港元)。

中信證券給予44.87港元目標價,國盛證券給予24.6港元目標價(國盛證券給予這麼低的,應該是硅料假設價格較低)。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。

More Content