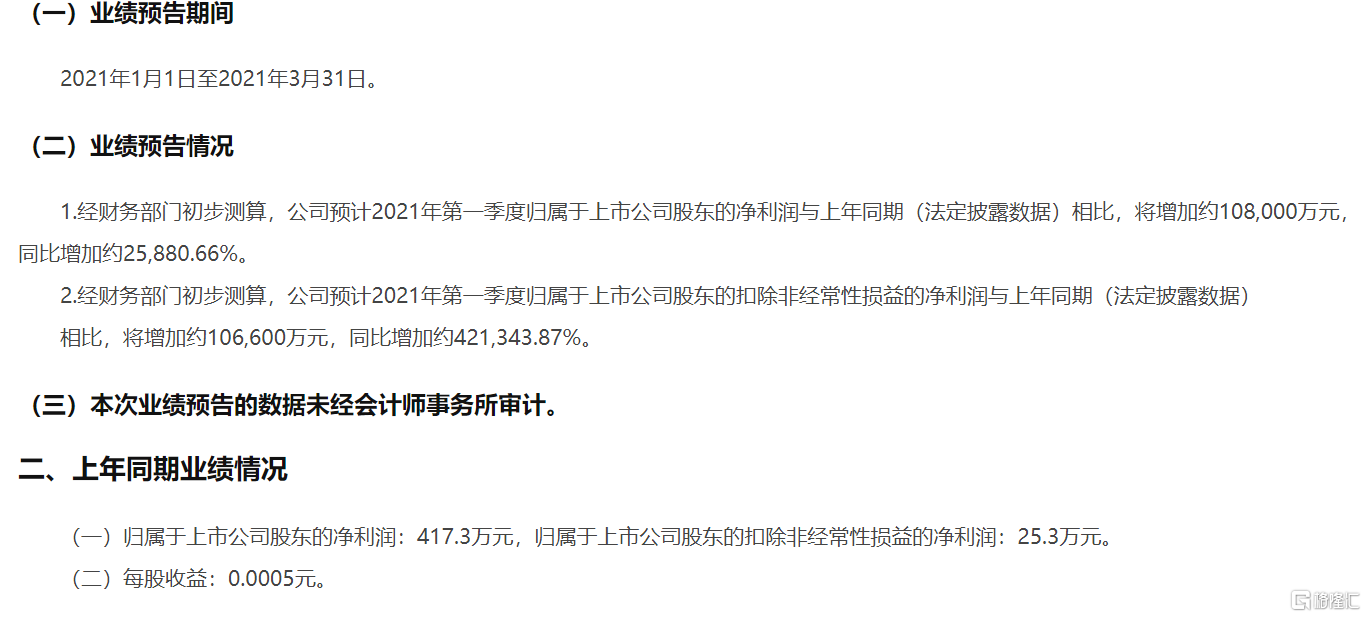

昨晚,重慶鋼鐵發佈了2020年一季度的預增公吿。報吿顯示,公司一季度歸母淨利潤預計將增加約10.8億元,同比增長約25880.66%;而去年同期淨利潤則為417.3萬,歸母淨利潤僅為25.3萬元。

數據顯示,重慶鋼鐵一季度的業績數據不僅超越了2020年疫情影響下的全年淨利潤,也同時超越了2019年的全年淨利。亮眼的業績和大幅的增長比例使重慶鋼鐵一舉成為一季度A股預增第一股。

受此利好影響,今日重慶鋼鐵港、A兩市表現都極為亮眼。A股方面,重慶鋼鐵開盤一字漲停;港股方面,重慶鋼鐵盤初大幅拉昇,一度漲超30%,也帶動整個鋼鐵板塊開盤領漲港股。

一、為何淨利增幅如此巨大呢?

其實,本次重慶鋼鐵一季度淨利暴增的原因是由多種因素共同作用導致的。

首先是去年同期業績的大幅降低產生的對比。2020年一季度,重慶鋼鐵歸母淨利潤417.3萬元,同比下降97.2%。主要原因是疫情嚴重影響了復工復產,加上鐵礦石、煤炭等原材料上漲,重慶鋼鐵的鋼材銷量下降導致業績不佳,另外公司也在推進降本增效等問題,導致去年一季度淨利驟降。而2021年以來,鋼鐵行業持續復甦,鐵礦石、焦炭等原材料整體成本增幅低於鋼材等產品價格增幅,因此今年業績有了明顯改善,增長幅度較大。

來源:wind、華創證券

當前,現貨噸鋼利潤繼續擴張,東吳證券研究報吿稱,當前五大品種(螺紋鋼、熱軋卷板、中厚板、線材、冷軋鋼板)平均毛利已經接近1000元/噸,具備領先性的即時毛利已經達到1300元/噸,未來行業毛利有望超過供給側改革時期。

其次是去年重慶鋼鐵自身戰略重組的成功。此前受鋼鐵行業產能過剩等影響,重慶鋼鐵曾連續兩年虧損,資產負債率高達103%。2017年,重慶鋼鐵進入破產重整程序;2019年12月,重慶鋼鐵與寶武集團簽署了《意向書》,至2020年下半年,中國寶武正式成為公司的實際控制人,也代表着重慶鋼鐵正式入駐“寶武系”。

作為行業當之無愧的鋼鐵霸主,寶武集團此前已擁有多家A股上市企業,包括寶鋼股份、寶鋼包裝、寶信軟件、韶鋼松山、八一鋼鐵、馬鋼股份、瑞泰科技等。為扭轉行業集中度偏低,提升產能與業績,近年來,寶武集團持續在進行產能擴張,2020年成功收購重慶鋼鐵後,還繼續兼併了太鋼集團,託管了中鋼集團。目前,寶武系的產能已經超過了1億噸。

而重慶鋼鐵選擇進入寶武集團後,不僅在行業技術、資金、資源等方面的支持增加,自身的原料溢價能力、行業話語權等也會明顯提升。

2021年以來,併購重組後的效果越發顯現,重慶鋼鐵的效益和業績自然也隨之爆發。

二、鋼鐵爆發年來了

除了重慶鋼鐵自身的利好外,鋼鐵行業整個的復甦與爆發也是一季度業績暴增的重要原因。

首先是碳中和戰略的快速推進,有望持續拉動整個鋼鐵行業的改造和升級。2021年兩會,“碳中和”和“碳達峯”首次被寫進政府工作報吿,成為我國2060年前必將實現的目標。是我國工業品未來5-10年的重大主題。目前,中國鋼鐵行業在製造業31個門類中碳排放量最大,鋼鐵行業碳排放佔全國總量的18%,而中國的粗鋼產量也佔全球粗鋼產量一半以上,因此壓減粗鋼產量、調整生產結構勢在必行。而供應端的收縮將進一步強化供需矛盾,價格有望持續上漲,對行業利潤提升形成支撐。

近日,鋼鐵行業“限產令”已進一步升級。繼工信部50天內連續4次要求降低2021年鋼產量後,唐山率先發布了減產通知,要求東華鋼鐵等7家鋼鐵企業上半年執行限產50%的減排措施,下半年執行限產30%。另外還有16家鋼鐵企業全年執行限產30%的減排措施。唐山限產同時導致了原材料庫存累積,鐵礦石港口庫存以及焦炭庫存開始累積,價格有所下降,鋼鐵利潤也將增厚。隨着後期降庫速度加快,鋼材現貨價格也有望繼續震盪上行。

數據顯示,預計粗鋼產量將在2023年見頂,此後產量温和下降,到2030年粗鋼產量有望同比2020年的10億噸持平。在需求穩定增長,供給端產量壓減的背景下,鋼鐵行業開工率有望達到90%,未來鋼鐵行業供需結構將持續改善。

此外,還有海內外需求的同步爆發。

今年作為“十四五”開局之年,“新基建”持續帶動整體鋼材需求。2021年以來各省市重大項目計劃紛紛落地,在建、新建項目密集開工;同時,在融資收緊背景下,下游房地產企業有望保持高週轉的推盤模式,地產對鋼鐵需求也會持續增長。目前來看中國鋼鐵的需求此後將跟隨經濟發展保持温和增長,預計每年需求增長將維持在3%左右。

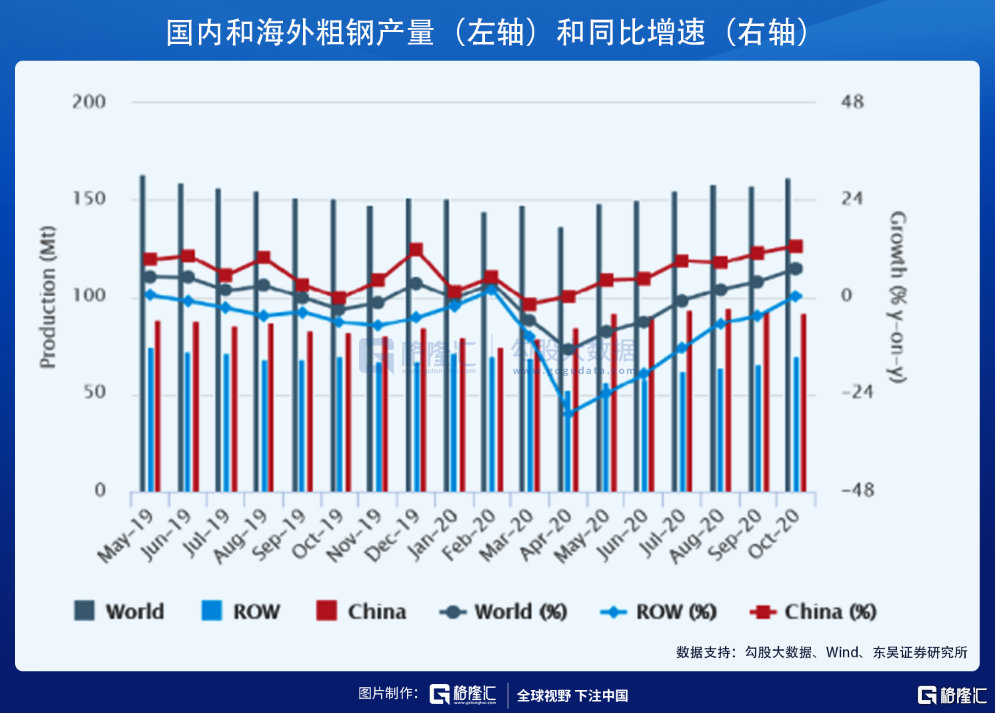

不止中國的製造業對鋼鐵的需求復甦較強,海外的需求更是超預期回升。根據世界鋼鐵協會的數據,歐盟2020年的粗鋼產量為1.388億噸,同比下降11.8%,較2017年的峯值1.69億噸連續第三年下降。據測算,生產至少到2023年,需求至少到2022年才能回到大流行前的水平。因此消費將更快的復甦:在去年下降13%之後,2021年將增長13.3%,2022年將進一步增長3.4%。預計2021年中國鋼材出口有望回升至歷史中位水平,帶來需求增量在4000萬噸左右。

國泰君安指出,而全球復甦背景下,美國鋼價大幅上漲,國內鋼材需求良好,鋼鐵行業將出現供需缺口。碳中和背景下,2021年鋼鐵行業或出現供需缺口。長期看,行業二十年產能擴張大週期基本結束,鋼鐵行業正站在新繁榮的起點,板塊迎來重要投資機會。

中金亦發佈研報稱,碳中和背景下,鋼鐵行業優勝劣汰,行業“馬太效應”會逐漸凸顯,具備競爭優勢的龍頭鋼企有望逐漸顯現出行業稀缺的成長性,有望迎“戴維斯雙擊”。

More Content