旭輝控股(0884.HK)的成長史,可看成是中國民營房企的發展的縮影。

成立20多年來,從實現全國佈局,到完成股份制改革赴港上市,再到年合同銷售額接連跨過千億、兩千億大關,旭輝的步履不停,也每每成為中國民營房企效仿的目標和發展的模板。當市場進入新的長週期,站在十字路口的旭輝,下一個目標是什麼?又會給中國的民營房企帶來怎樣的啟示呢?

旭輝控股總裁林峯在年度業績會上指出,“要努力成為投資級民營房企”。

縱觀偌大的中國房地產市場,擁有投資級評級的民營企業,就只有龍湖(BBB)和碧桂園(BBB-)兩家。那麼,要成為下一個投資級民營房企的旭輝,底氣何來?

一、穩定可見的業績,租金增長可期

穩健的業績增長以及不斷鞏固的市場地位是第一要素,雖然規模不是萬能的,但沒有規模是萬萬不能。強大的市場地位,可以抵禦市場的波動,不管面對疫情這樣的公共衞生事件,亦或者面對其他的不確定性事件,穩健的公司經營,能給公司帶來持續穩定的銷售和收入。

在過去幾年,旭輝的收入均保持30%左右的增長,穩健均好的業績指標持續穩固其市場地位。

而且合同銷售金額也維持了持續穩定的增長,2020年旭輝的合同銷售金額同比增長15.2%至人民幣2310億元。而根據中指院的數據,2020年全國房地產百強平均銷售總額同比增長12.8,銷售面積同比增長11.6%。另外旭輝今年計劃銷售目標2650億,依舊同比增長15%。

今年一季度,旭輝的強勁銷售得以延續,共實現合約銷售額567.0億元,同比增長153%,結合今年總可售貨值超過4000億,其中86%位於一二線及準二線城市的情況來看,若保持這種勢頭,旭輝實現全年目標是大概率事件。

除了物業銷售之外,旭輝還有非常多樣化的收入來源,比如租金和物業收入。

截至2020年末,旭輝共有27處投資物業,總建築面積超145萬平米,其中的20項投資物業已經開始出租。今年2月,旭輝還用25.64億元,取得了北京五棵松商業項目50%的股權。五棵松項目主要包括五棵松體育館、籃球公園、綜合商業樓宇及辦公大樓,而預期未來在該地塊上將建造冰球館及配套商業設施以及更多商業樓宇。

旭輝物業管理板塊的收入也同比增加62.7%至26.7億,2020年6月,永升成為旭輝的並表附屬公司,依託旭輝的簽約交付和強大的獨立第三方市場開拓能力,永升服務簽約面積超過1.8億平米,在管面積超過1.1億平米,快速躋身行業12強。

二、良好的佈局:得一二線者得天下

從2000年到2020年,可以説是地產極速發展的20年。對很多老百姓來説,如果説過去20年有什麼後悔的事,那麼沒有投資房地產這件事不排第一也一定排第二。

從宏觀的角度,過去20年的房地產跟隨城鎮化的腳步蓬勃發展,而城鎮化之路則更多依靠地產槓桿加速驅動。由房企加槓桿開啟了固定資產投資,形成地產——基建——工業化的傳導路徑,其間大量農民進城,剩餘價值通過購房的形式轉移,讓房企槓桿一直接續。地方政府和地產主導,產業做跟隨。

過去20年也是金融和互聯網大爆發的年代,通過中國最大市值公司工商銀行向騰訊的轉變可以觀測過去20年的變遷。但這兩大行業普遍位居一線城市,虹吸效應特別明顯,一線城市房價漲幅大幅跑贏全國。

目前,城鎮化已經基本結束,人口的流動不再是從農村流進城市。此外,2015年金融行業與GDP比值達到頂點,2018年中國網民數量達到頂點,金融互聯網週期也可以逐漸宣吿過去。所以人口的流動不再是從農村流向城鎮,從城鎮流向一線,而更多的是隨着產業變遷在一二線城市中橫向移動,並且隨着製造業在二線城市中的升級,二線可能才是中國房地產未來最具有機會的地區。

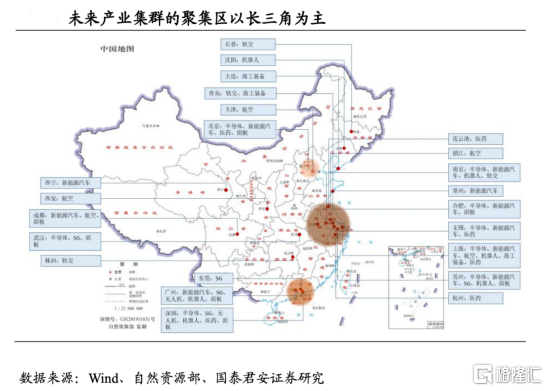

站在2021年看未來20年,國產替代、品牌升級和企業出海,都標誌着產業升級的20年來臨。產業升級要求更精細的分工,產業鏈的協同和知識外溢要求產業鏈上下游企業集中,形成基於產業鏈的城市羣是必然結果。我國製造業升級大概率呈現圍繞龍頭企業聚集模式,新的邏輯則是政府和產業主導,地產跟隨發展。在中國四大核心,環渤海,長三角,珠三角,成渝。長三角產業鏈集中,明顯是最受益於產業的升級。

而旭輝,也是跟隨着這樣的產業方向,大量佈局長三角,並且着重佈局二線城市。

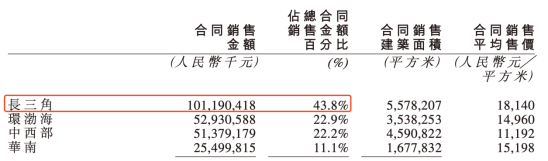

從最新的銷售數據看,旭輝在長三角的銷售額佔比超過40%,是頭部房企裏面佔比最高的,在下一個20年明顯最受益於產業的升級。

而從城市能級的角度去看,旭輝超過60%的合約銷售收入來自二線,也印證了之前產業升級的大邏輯。

高質量的發展,離不開房企的土地儲備,土地儲備是一個房企持續發展的根基,也是構成企業競爭力的重要組成部分。高質量且豐富的土地儲備,可以支撐房企銷售業績的強勁增長,更可以為企業財務和策略靈活性提供重要幫助。

2020年旭輝拿地力度有所減弱,但仍然維持以銷定投原則,多元化拿地能力持續提升。旭輝繼續堅持佈局核心重點城市和多元化拿地,2020年共新增60幅地塊,新增計容建面1310萬平,拿地金額915億元,對應新增貨值2200億元,平均地價7000元/平。其中,拿地金額權益比例61%,拿地金額佔銷售金額比40%,拿地權益和拿地力度較去年均有所回落。

新增可售貨值能級結構方面,一二線城市佔比78%,且主要集中於二線城市,佔比62%,未來銷售去化具備城市基本面支撐。新增可售貨值渠道來源看,多元化佔比提升明顯,從2019年的33%提升18個百分點至51%,其中,商業勾地、收併購、IP勾地、一二級聯動來源佔比分別為32%、29%、23%、15%。公司多元化拿地能力的提升,不僅可以保證獲取項目的數量,也可以支撐未來公司項目結轉的毛利率水平。

旭輝土儲可滿足未來3年持續增長需要,一二線及準二線佔比高。截至今年2月末,公司土地儲備6818萬方(含已鎖定待掛牌土儲的可售面積),對應總貨值10263億元,是2020年全年銷售金額的4.44倍,可滿足未來3年持續增長需要。

三、多元化的融資與健康的債務水平

房地產是資金密集型行業,而充足資金來源的背後,更是健康的資產債務表作為支撐。2020年,旭輝通過境內公司債,境外優先票據、綠色優先票據,融資協議與股份配售等融資手段,共獲得了約230億人民幣的融資,融資途徑豐富。

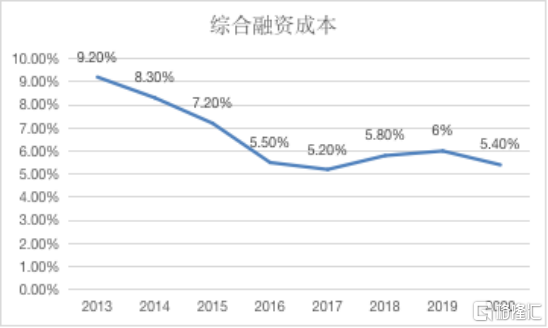

除了豐富的融資途徑,旭輝的綜合融資成本也趨於下行。旭輝在2020年在融資方面取得多項突破,境內公司債(3+2年期)創公司歷史最低發行利率,僅3.8%。境外債券最長髮行年期達到5.5年期,其中今年1月發行的美元高息票據達到6.5年期,利率僅4.4%。綜合融資成本來看,旭輝在2020年新增融資成本僅為4.5%,存量融資成本為5.4%,較2019年下降0.6個百分點。評級方面,國際及境內信貸評級機構持續認可旭輝於銷售執行、有紀律的土儲擴充及審慎財務管理方面付出的努力。穆迪和聯合國際均提升公司評級。融資成本的下降和評級的提升均彰顯出公司一直以來保持財務穩健的成果。

2020年下半年,“三道紅線”成為了房企繞不過去的三道坎,背後隱含着地產下半場的運行邏輯,控制發展速度,注重增長質量,不要寄望於高槓杆,要靠自己造血,不要再野蠻生長,要靠精細化管理。

旭輝有息槓桿穩中有降,2020年在銷售增長15%的背景下有息負債僅增長1.0%,銷售增長對有息負債增長的依賴程度下降。

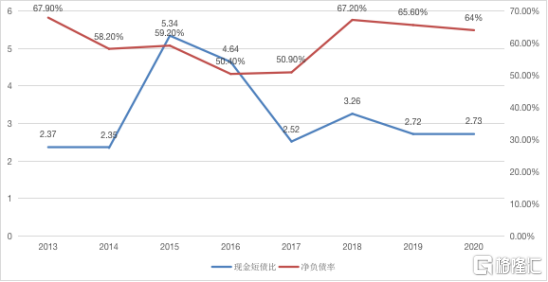

公司報吿期末現金短債比2.7X,與2019年末持平,遠遠高於不小於1倍的標準。

淨負債率較2019年末的65.6%小幅下降1.6個百分點至64.0%,遠低於不得大於100%的標準。扣除預收款後的資產負債率較2019年末下降2.3個百分點至72.5%,略高於不得大於70%的標準,但公司管理層表示有信心“以最快速度進入綠檔”。

債務期限結構方面,一年內到期債務比例18%,繼續維持在低水平,平均債務賬期為4年,期限較長。

旭輝在境內外融資方面具有較強的靈活性,能合理規劃和執行融資計劃,保持融資渠道暢通,維持債務結構健康。最後,強大的執行力和高效的運營效率。旭輝憑藉強勁的合同銷售和高現金回收率,實現了持續的收入增長。尤其是在融資收緊背景下,更是展現出優異的現金流週期管理能力。

四、總結

縱觀2020年,恆生指數經歷了大幅波動,但全年仍然收跌,旭輝則在3月份疫情大幅下跌之後開啟反彈,截止最高點,相比疫情最低點已經有一倍的上漲。

國信證券預計,預計旭輝2021、2022年歸母核心淨利潤分別為90.7億、102.5億元,增速13%,對應最新的PE只有5.5倍,有較大的向上價值空間。在整體房地產市場受到政策嚴重打壓的情況下,地產行業正在進行一場“供給側改革”,擁有強大市場地位,擁有多樣化佈局,並且擁有多樣化資金來源的房企,必將是未來具有投資價值的房企。

More Content