近日,國內領先的藥企三生製藥(1530.HK)發佈2020年全年業績情況。在醫改進入深水區和新冠疫情雙重因素之下,公司表現依舊穩健。其核心在研產品賽普汀作為國產首個抗HER2單抗新藥上市,分拆三生國健成功登陸科創板。根據IQVIA發佈的2020年12月國內藥企前200位名單,三生製藥由去年的第28名躍升至第16名,上升12位。那麼,這份成績單又是如何取得的呢?

公司業績:營收同比增長5.1%,研發投入持續擴大

整體來看,公司財務狀況呈現穩健形態,盈利與毛利繼續保持穩定增長。

根據公司披露,2020年公司營業收入55.88億元,同比增長5.1%,2016年至2020年複合增長率達到18.9%。2020年公司毛利45.25億元,同比增長3%,2016年至2020年複合增長率達到17.2%。2020年公司歸母淨利潤7.71億元;剔除糖尿病業務減值以及匯兑損益,同口徑正常化後歸母淨利潤14.16億元,同比增長5.3%,2016年至2020年複合增長率為17.7%。

同時,公司的現金狀況良好,現金資產儲備充裕。2020年,公司擁有經營性現金流13億元,現金資金(含理財)45億元,同比增長74.2%,近5年複合增長率為43.8%。

圖表一:公司財務狀況

數據來源:公司資料,格隆彙整理

那麼這組財務數據在同業中處於什麼水平呢?

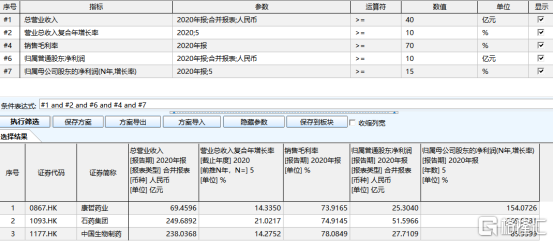

根據WIND數據篩選,在港股醫藥板塊中(由於數據篩選或可能存在因未披露而遺漏情形),同時能夠保持全年營業收入超出或等於40億元,5年營收復合增速達到10%以上,毛利率在70%以上,並且歸母淨利潤超於10億元的藥企僅有3家:康哲藥業(0867.HK)、石藥集團(1093.HK)以及中國生物製藥(1177.HK),三家公司市值分別為407億港元、1124億港元以及1464億港元。

三生製藥擁有體量相當的營收,複合增速還高過港股兩家藥企,毛利甚至高過港股三家藥企,其總市值才178億港元,這中間會不會存在市場認知的偏差。

圖表二:條件選股(篩選港股部分)

數據來源:WIND,格隆彙整理

賽普汀獲批上市,蔓迪表現亮眼

與其他同類篩選的藥企不同,三生製藥能夠擁有穩健的財務指標,背後離不開公司一直以來的發展戰略:發揮集“研發+生產+銷售+對外合作”的體系化競爭優勢,實現收入和利潤各項指標地穩健增長。

三生製藥擁有多款核心產品,疫情之下核心產品收入總體穩定,多款獨家產品正在鑄就公司穩固的護城河。

其中,公司今年新上市並進入醫保的賽普汀、特比澳同比增長19%;促紅素的兩款產品(益比奧與賽博爾)同比增長30%、益賽普同比下滑46%、蔓迪同比增長47%以及其他銷售超億產品(賽博利、愛益舒和優泌林)同比增長2%。具體來看:

2020年,賽普汀新獲批上市進入醫保,未來有望快速放量。

賽普汀(伊尼妥單抗)是中國首個Fc段修飾的,生產工藝優化,具有更強抗體依賴性細胞介導的細胞毒性(ADCC)效應的創新抗HER2單抗,也是中國首個針對HER2靶點的國產抗體藥物。2020年6月19日,賽普汀獲批上市,併成功進入國家新醫保目錄。

根據Frost&Sullivan數據統計顯示,國年抗HER2的單抗藥物預計在2020年至2024年複合增長率達到14.3%,預計2024年市場規模將達到128億元。

圖表三:國內HER2單抗藥物市場規模

數據來源:Frost&Sullivan,格隆彙整理

2020年,特比澳銷售額27.6億元,同比增長19%,是優質現金牛產品,創產品上市以來銷售新高。

特比澳是全球唯一一款商業化的rhTPO,獲得4種以上血小板減少症指南與專家共識推薦的首選藥物。根據IQVIA數據統計顯示,特比澳按照銷售額計算市佔率72.7%,繼續保持市場首位。

從長遠來看,特比澳有望繼續提高滲透率,銷售峯值預計達到50億元。雖然特比澳銷售額市佔率第一,但按照銷售量計算,產品市佔率僅為25.5%。此次國談落地,配合報銷政策等優勢,有望提升臨牀對於ITP和CIT的市佔率,將滲透率進一步提升。在中國內地外,特比澳已經獲得8個國家批准,包括烏克蘭、菲律賓以及泰國。

特比澳的產品組合不斷擴大,適應症持續拓展,有望在該領域做到協同效應。其中,口服艾曲泊帕預計2021年申報上市。在兒科適應症上,目前公司已經進入臨牀III期第二部分。從市場競爭情況來看,兒童ITP需求不斷增長。另外,在慢性肝病適應症拓展上,國內慢性肝病適應患者超百萬,市場空間數倍於CIT,未來有望為特比澳帶來新的業績增長動力。

圖表四:特比澳銷售金額以及市佔率

數據來源:公司資料,IQVIA,格隆彙整理

2020年,益賽普銷售額為6.2億元,公司將繼續下沉市場,惠及基層。

益賽普是THF-α抑制劑產品,用於治療類風濕性關節炎(RA)、強直性脊柱炎(AS)以及銀屑病,適應症均已納入國家醫保目錄。從市場份額上來看,益賽普一直處於市場領導地位,2020市佔率為45.5%。在中國內地外,益賽普已經獲得15個國家批准,包括哥倫比亞、泰國、菲律賓以及巴基斯坦。相較於北美等發達國家,國內生物製劑使用率仍處於較低水平(北美50.7%VS中國8.3%),未來滲透率有望繼續提升。

2020年,促紅素的兩款產品益比奧以及賽博爾銷售收入9.7億元,同比增長30%,“品牌+產能”優勢顯著,銷售穩創近年來新高。

目前,兩款產品已經進入國家基藥品種,基層滲透率正在不斷提升,穩居市場佔有率第一。在中國內地外,益比奧已經獲得22個國家批准,包括烏克蘭、泰國以及巴基斯坦。公司預計,在俄羅斯和泰國進行的益比奧多中心生物仿製藥臨牀預計將在2021年完成。

未來,公司有望從“品牌+產能”兩方面繼續強化競爭優勢,將仿創進行結合延長生命週期。根據公司披露,口服仿製藥羅沙司他預計2023年報產,自主創新藥HIF抑制劑SSS17處於臨牀I期。在產能方面,公司在瀋陽以及深圳新建設產能,從而支持在集採之下產品放量帶來的新增需求。

圖表五:促紅素銷售額與市佔率情況

數據來源:公司資料,IQVIA,格隆彙整理

2020年,蔓迪銷售收入3.7億元,同比增長47%,線上收入表現亮眼。

蔓迪(米諾地爾酊)是中國首個非處方脱髮藥品,也是唯一一個《中國人雄激素性脱髮診療指南》推薦用於脱髮治療的外用藥物。2020年,蔓迪在線上表現優異,在頭部電商平台細分領域佔據市場第一,線上銷售收入同比增長超出100%。根據公開數據顯示,全國共計擁有超過2億人羣存在脱髮問題,市場需求巨大。未來,伴隨着蔓迪泡沫劑上市,將為用户帶來更強的便利性。

圖表六:蔓迪銷售額與市佔率

數據來源:公司資料,CPA,格隆彙整理

未來看點:研產銷一體化平台優勢顯著

那麼,除了公司傳統的核心產品增長強勁外,公司未來還有哪些看點值得關注?

一方面,公司在研產品陸續獲批上市走向商業化,為公司發展增添助力。另一方面,產品商業化背後所需的生產銷售以及對外合作,也將輔助公司在體系化競爭中脱穎而出。

1. 創新研發持續落地,成未來發展重要引擎

在業績期內,公司在研發進程上獲得多項進展,無論是已經獲批上市的賽普汀還是後續的產品管線,都能看出來公司的創新研發正在不斷持續落地,成為未來發展的重要引擎。

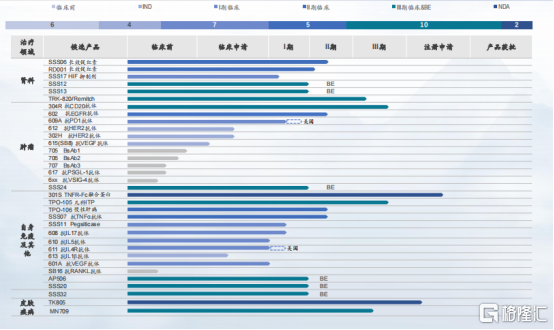

根據公司披露,目前公司在研產品34項,24項作為中國內地國家新藥開發。在34項在研產品中,19項為單抗或雙抗,6項為其他生物製品,9項為小分子藥物。按照治療領域來分,公司共計擁有12項腫瘤科在研藥物,14項用於治療自身免疫性疾病藥物(包括RA)以及其他疾病(包括頑固性痛風及眼科疾病,例如AMD),6項腎科在研藥物,2項皮膚科在研藥物。

圖表七:公司在研產品管線

數據來源:公司資料,格隆彙整理

在腫瘤領域,公司超過10個品種處於臨牀開發階段,主要圍繞HER2靶點來進行多元化開發策略。其中,需要關注的是靶點EGFR的602已經啟動臨牀II期,抗HER2新表位單抗,抗腫瘤免疫治療的巨噬細胞檢查點調節劑,以及多種全新抗腫瘤雙特異抗體進入臨牀試驗IND申報,這些都有望為公司帶來新的業績增長點。

圖表八:腫瘤管線在研產品

數據來源:公司資料,格隆彙整理

在自身免疫性疾病以及其他生物藥管線上,公司的研發側重點主要來自於有望成為重磅的產品。例如,靶點IL-17A的608已經處於臨牀II期,靶點IL-4Ra的611全新氨基酸序列處於中美雙報臨牀I期,靶點為IL-5的全新抗體可變區序列610是國內首家申報產品處於臨牀I期。在腎科領域,兩款長效促紅素處於臨牀II期階段,從日本東麗引進的抗腎透析病人皮膚瘙癢症藥物remitch即將完成III期臨牀試驗。在佈局小分子產品組合上,公司佈局了腎科、自免、腫瘤和皮膚四個治療領域上的共9種小分子。

圖表九:自身免疫以及其他生物藥管線

數據來源:公司資料,格隆彙整理

2. 生產與銷售實力強大,對外合作持續強勁

相較於目前備受追捧的Biotech企業,傳統藥企有個很明顯的優勢就是後續的生產與銷售實力強大。這一點在創新藥開始競爭時期不明顯,而在創新藥進入競爭下半場時代需要配合推進商業化時顯得尤為重要。回到三生來看,作為擁有體系化競爭優勢的藥企,生產與銷售實力恐怕一般的傳統藥企都難以企及。

具體來看,對於銷售團隊,公司已經涵蓋國內所有的省、自治區、直轄市,超過2500家三級醫院,14000家二級醫院或底級層醫院及醫療機構。目前,公司擁有3263名營銷人員,797名分銷商以及2263第三方推廣商組成的龐大銷售及分銷網絡。

在生產上,公司共計擁有7個生產基地(位於杭州、蘇州、瀋陽、深圳、上海、東莞及意大利)。其中,公司共計擁有約3.8萬升產能的單克隆抗體設施,在國內大分子製藥公司中產能領先。根據公司規劃,未來將還會擁有超過10萬升CDMO產能。這個生產體量,在同業中恐怕是獨一份了。

除了自主研發外,公司也在積極通過對外合作的方式,引入最新的產品與技術,從而與現有產品形成協同效應,增加核心治療領域的產品組合。2020年,公司通過與Toray、三星Bioepis、Refuge Biotechnologies、Vereau、TLC、Airdoc、Selecta Biosciences、Numab、GenSight、Sensorion及MPM等公司進行戰略合作,提高公司整體的研發綜合實力。

圖表十:公司國際化合作

數據來源:公司資料,格隆彙整理

小結

回到我們最開始的問題,同樣類比下三生是否存在市場認知偏差?

首先,從2020年公司業績情況來看,作為老牌生物製藥企業,三生製藥此次交付的2020年答卷整體還是比較令人滿意的。已經獲批上市新進入醫保的賽普汀有望為公司帶來新的業績增長點,而蔓迪的收入爆發也讓人發現在脱髮市場上,公司的產品實力強,市場空間大,有望未來成為公司不受醫保桎梏的強力支撐點。

其次,從行業競爭情況來看,三生製藥還是有自己獨特體系化競爭優勢的。在創新藥進入下半場PK時期,各家的藥企研報都將“商業化”提上了議程。討論商業化的背後,就必然要求企業不僅是研發實力強,而是綜合實力強,銷售團隊成熟,生產能力完備。如此一來,擁有產研銷一體化競爭優勢的企業才能在商業化中不掉鏈子,在一眾競爭者中脱穎而出。

最後,從市場行情來看,三生當前股價存在被低估情形。在低迷的大環境之下,三生製藥也隨之回落,PE觸及了歷史平均地位之下,隨後近兩日伴隨着公司發佈業績,估值有抬升之勢。目前公司PE(TTM)僅為17倍,遠低於市場對於Big pharma企業的估值水平,存在被低估的跡象。在高估值資產回落之際去觀察被低估的企業,無疑不是一個好的時機。

圖表十一:公司估值情況

數據來源:WIND,格隆彙整理

More Content