本文來自 微信公衆號“一瑜中的”,作者:張瑜 付春生。

事項

3月31日,白宮發佈拜登基建計劃(拜登基建計劃是一個俗稱,正式名稱爲“美國就業計劃”,爲便於讀者理解,後文仍使用“拜登基建計劃”這一俗稱),規模2萬億美元左右,投資期限8年。同時公佈的還有企業稅收計劃。

主要觀點

本篇報告聚焦於昨日正式提出的拜登基建計劃與市場預期的異同,並分析了後續基建計劃落地的四種情景。

一、如何看待拜登基建計劃和企業稅收計劃?四點超預期,兩點符合預期

有四個邊際變化超預期。1)基建計劃發佈時間較市場預期有所提前,發佈場合與早先拜登表述不同。此前海外的預期是,拜登將在4月出席國會聯席會議時正式提出基建計劃。發佈時間提前,反映了拜登政府對基建投資優先性的重視,迅速推出基建計劃,以期爲白宮和國會的協商留出更多的時間。發佈場合變化,象徵意義居多,拜登於2019年在匹茲堡開始競選活動,此舉或是拜登在向美國民衆傳達“不忘初心”的態度。2)將重建計劃“一分爲二”的做法超預期。拜登選擇將基建計劃從重建計劃中剝離出來,單獨成爲一個方案,主觀上是向共和黨展現“兩黨合作”的意願,客觀上也更有利於基建計劃的儘早落地。3)基建計劃實施的期限與市場預期不同。此前海外對實施期限的看法有兩個:一個是4年,一個是10年。 8年與10年的差別並不是很大,但相比4年,8年期限顯然更爲合理。拜登將基建計劃實施期限調整至8年,或許有三個考慮。4)護理經濟的投資超預期。此次新提出了一個投資領域,就是護理經濟。護理經濟支出規模高達4000億美元,佔到了基建總規模的近1/5。官方解釋是,護理經濟可爲有色族羣女性創造大量就業機會並減低美國家庭的預防性保健費用。

有兩點符合預期。1)基建計劃的規模符合預期。2)加稅措施符合預期。

二、拜登基建計劃和企業加稅計劃的三個特點

拜登基建計劃涵蓋六大領域,有三個特點:1)全面投資美國的軟硬件基礎設施。基礎設施的定義十分廣泛,包括傳統基建、新基建、研究性基礎設施,人力相關的基礎設施等。2)十分強調就業創造。3)重視製造業和防止工作外流。

此次公佈的稅收計劃只包含企業加稅部分,稅改期限爲15年,針對個體和家庭稅制調整的部分將在4月份公佈。拜登團隊認爲企業稅改革將在未來15年籌集超過2萬億美元的資金。從具體措施來看,企業加稅計劃有三大特點:1)通過稅收抵免和加稅相結合的措施鼓勵企業在美國創造就業和投資。2)防止企業利潤全球轉移來避稅。3)促進稅收公平,確保大企業支付公平的稅額。

三、怎麼看計劃的後續落地?四種情景

拜登基建計劃和加稅計劃要在9月前順利通過國會,預計仍有困難。兩個原因:一,兩黨對應對氣候變化投資和加稅的分歧可能難以調和。共和黨支持基建,但不支持應對氣候變化投資。此次公佈的基建計劃中包含了大規模的清潔電力投資和電動汽車投資,此外,加稅也是共和黨明確反對的。第二,民主黨內部對基建和加稅的看法也並不統一。基建方面,進步民主黨人士認爲規模仍不夠大,溫和民主黨議員則希望看到一個獲得兩黨合作法案。加稅方面,一些衆議院民主黨議員表示,如果法案不廢除2017年稅改的SALT上限,就會投票反對任何法案。此外,一些民主黨議員還在考慮是否要將某些降成本的法案納入到基建法案中,目前對此問題也沒有達成一致。

關於拜登基建計劃和加稅計劃的後續進展,可能有四種演化情景,目前來看,第一種和第二種的可能性相對較大,第三種和第四種可能性較小。1)白宮不修改計劃,等到2022財年開啓(今年10月)再次使用“預算和解程序”,民主黨內部達成一致,強行通過拜登基建計劃和加稅計劃。2)白宮修改基建計劃,先推動基建計劃在今年10月以前順利落地。加稅和其他投資走“預算和解程序”。3)民主黨能夠爭取到足夠多的共和黨參議員支持,以兩黨合作法案的方式在9月以前通過基建計劃。4)民主黨內部無法就基建和加稅計劃達成一致。即使等到10月,民主黨再次啓動“預算和解程序”,但仍然面臨內部矛盾調和的問題,如果民主黨內部不能達成一致意見,鑑於參議院50:50的席位,哪怕有一位民主黨參議員不同意,拜登基建計劃也無法通過參議院。

風險提示:拜登基建和加稅計劃進展超預期;兩黨矛盾無法調和。

報告目錄

報告正文

一 如何理解拜登基建計劃和企業稅收計劃?四點超預期,兩點符合預期

當地時間3月31日,拜登在匹茲堡公佈其基建計劃,正式名稱爲“美國就業計劃(The AmericanJobs Plan)”。白宮也在官網上發佈了美國就業計劃的具體細則,同時公佈的還有企業加稅計劃——“美國製造稅收計劃(The Made In America Tax Plan)”。

首先明確一個概念。現在市場上和媒體報道的“拜登基建計劃”,只是一個俗稱,代指總統拜登提出的與基建有關的一攬子措施。實際上,美國並沒有一個正式名稱爲“拜登基建計劃”的方案。31日拜登提出的“美國就業計劃”,就是大家印象中的“拜登基建計劃”的正式名稱,也是本文分析的對象。爲便於讀者理解和簡便計,後文我們仍然使用“拜登基建計劃”這一俗稱來指代正式的“美國就業計劃”。

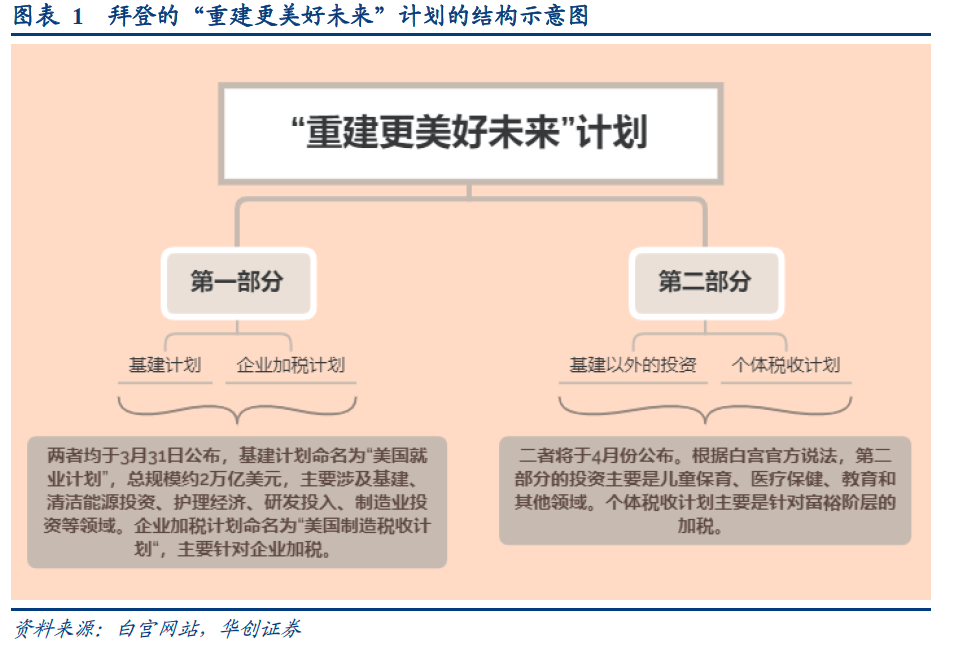

拜登基建計劃主要涉及基建、清潔能源投資、護理經濟、研發投入、製造業投資等領域,“美國製造稅收計劃”則主要針對企業加稅。二者只是拜登的“重建更美好未來計劃”中的第一部分(圖表1);根據白宮官方說法,第二部分將於4月份推出,主要包括基建以外的投資和針對富裕階層的加稅計劃。

關於拜登基建計劃的投資規模,白宮網站上的說法是2萬億美元左右,投資期限爲8年。媒體的報道是2-2.25萬億美元之間,我們根據具體措施的投資額加總算出的總規模是2.3萬億美元。

對比拜登競選網站上的重建計劃和競選時提出的加稅計劃(詳情參見【華創宏觀】摸底拜登基建計劃:基建怎麼建?稅怎麼加?),此次拜登公佈的基建計劃和美國製造稅收計劃,有四個邊際變化超預期,有兩點符合預期。

(一)四個超預期的邊際變化

1、計劃發佈的時間和場合超預期

此次拜登計劃發佈的時間較市場預期有所提前,發佈場合與早先拜登表述不同。拜登在今年1月曾明確說道:“下個月在第一次出席國會聯席會議時,我將提出‘重建更好未來的復甦計劃’。”但拜登至今還未出席國會聯席會議。之前海外預期拜登將在4月正式出席國會聯席會議並向議員介紹重建計劃,但這次拜登將計劃公佈時間提前到3月底,並且也不是在國會聯席會議上正式提出,這點超出了市場預期。

發佈時間提前,一定程度上反映了拜登政府對基建投資優先性的重視,在1.9萬億財政救濟之後,迅速推出拜登基建計劃,以期爲白宮和國會的協商留出更多的時間。發佈場合變化,將發佈場合從國會變更到匹茲堡,此舉象徵意義居多,拜登正是於2019年在匹茲堡開始他的競選活動並在大選前一天在此結束競選活動。在匹茲堡提出基建計劃,或許是拜登在向美國民衆傳達“不忘‘將美國重建得更好’的初心”的態度。

2、將重建計劃“一分爲二”的做法超預期

拜登將重建計劃“一分爲二”的做法也超出了市場預期。按照白宮發言人普薩基在3月29日新聞發佈會的說法,拜登將重建計劃分成了兩個部分,第一部分在31日公佈,和基建、研發、護理經濟、製造業等領域的投資相關;第二部分會在下個月公佈,和兒童保育、教育、醫療投資相關。但拜登團隊此前並未有關於要將重建計劃分成兩個方案的表態,海外對此的預期並不充分。

我們理解,拜登政府選擇先將基建計劃從重建計劃中剝離出來,單獨成爲一個方案,主觀上是向共和黨展現“兩黨合作”的意願,共和黨不支持加稅和應對氣候變化的投資,但支持傳統基建。客觀上也更有利於基建計劃的儘早落地。如果拜登不拆分重建計劃,共和黨基本上不會支持包含加稅和應對氣候變化投資的重建計劃。那麼重建計劃想要落地,只有等到2022財年(今年10月以後)使用“預算和解程序”,則重建計劃的落地時間將大大推遲。拜登將有關基建投資的部分單獨拆分出來,如果基建計劃能爭取獲得共和黨的認可,那麼就有可能在年內通過國會。

3、計劃實施的期限與市場預期不同

計劃實施的期限與市場預期不同。此前海外對拜登基建計劃實施期限的看法有兩個:一個是4年,4年的期限與拜登第一任期相符;一個是10年,10年期限則是“預算和解程序”中伯德規則要求的預算窗口,美國歷史上大規模的基建投資基本也是以10年爲單位,比如艾森豪威爾高速公路修建計劃的實施期也是10年。拜登此次正式公佈的基建計劃實施期限是8年,與市場預期存在差異。

我們理解,就期限而言,8年與10年的差別並不是很大,但相比4年,8年期限顯然更爲合理。拜登將實施期限調整至8年,或許有三個考慮。第一,拜登宣佈將於2024年再次謀求連任,8年期限與兩屆總統任期一致,更有利於合理規劃安排投資支出。第二,基建項目很難在4年內落地,8年時間更加現實。由於環保法律的限制,美國基建項目的前期研究和審批週期較長。據美國聯邦公路管理局估計,基建項目完成《國家環境保護法》研究的平均時間從1970年代的2.2年增加到2011年的6.6年。基建項目在4年時間內很難全部落地。第三,加稅籌集資金難以跟上4年期限的支出強度。

4、關於護理經濟的投資超預期

拜登此次公佈的基建計劃的大體內容,與競選網站上的披露信息以及海媒體體的報道信息基本一致,但此次還提出了一個新的投資領域,就是護理經濟。在競選網站上公佈的基建計劃中,並沒有關於護理經濟的投資,而此次拜登提議的護理經濟支出規模高達4000億美元,佔到基建總規模的近1/5。根據官方解釋,護理經濟可爲有色族羣女性創造大量就業機會並減低美國家庭的預防性保健費用。

(二)符合預期的兩點

1、基建規模整體符合預期

拜登基建計劃的總規模符合預期,大概爲2萬億美元。海外對重建計劃的規模預期爲2-4萬億美元之間(比如媒體的報道是重建計劃規模爲3萬美元左右,另一家媒體的報道是3-4萬億美元,媒體的報道是可能達到4萬億美元等),對基建計劃的規模報道普遍在2萬億美元左右。此次公佈的拜登基建計劃總規模也是約2萬億美元,符合市場預期。

2、加稅措施符合預期

拜登確定將通過加稅爲基建計劃籌集資金。海外對拜登加稅的預期已經十分充足,加稅措施符合預期。拜登和民主黨高層已經多次表示出要加稅的打算。拜登曾多次公開對媒體表態,要通過對富人和企業加稅的方式籌集資金,白宮發言人普薩基在新聞發佈會上也確認了加稅的說法。此外,財政部長耶倫和民主黨參議員泰斯特也曾表示,基建計劃的一部分支出將由加稅來籌集。從具體的加稅措施來看,此次針對企業稅的調整基本和拜登競選時提出的加稅計劃內容一致。

二 拜登基建計劃和企業加稅計劃的主要措施

(一)拜登基建計劃:全面投資軟硬件基礎設施

拜登基建計劃涵蓋六大領域,縱觀全計劃,有三個特點尤爲突出:

1)主張全面投資美國的軟硬件基礎設施。基建計劃中,對基礎設施的定義十分寬泛,一是傳統基建,如道路、橋樑、水利等;二是新基建,如寬帶互聯網;三是研究性基礎設施,比如人工智能、生物技術、半導體等技術以及實驗室等實體設施;三是人力相關的基礎設施,比如就業培訓、工會建設等。

2)十分強調計劃的創造就業的作用。拜登政府認爲,基本上每項大規模投入都將爲美國創造大量就業崗位,並且六大領域中,有三個領域重點“着墨”於就業機會、工薪福利和就業培訓等措施。

3)尤其重視製造業振興和防止工作機會外流。比如通過政府採購扶持清潔能源製造業,加強關鍵供應鏈的國內生產,爲製造商融資和供應鏈現代化提供資金支持等措施。

拜登基建計劃的具體措施主要包括六大領域:

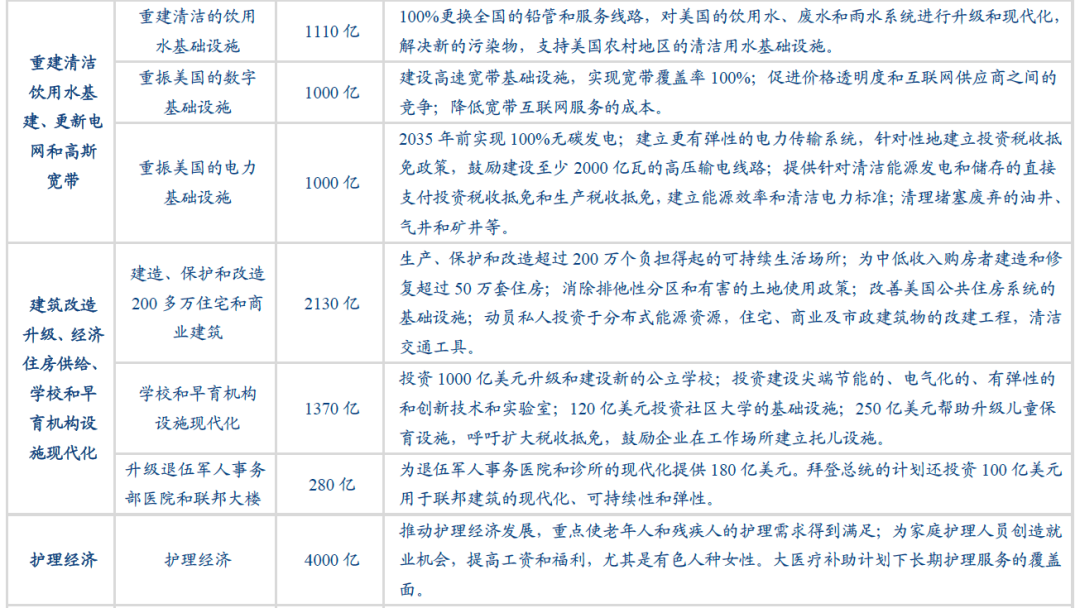

1、修復高速公路,重建橋樑,升級港口,機場和運輸系統(規模爲6710億美元)。實現2萬英裏的高速公路、道路和主要街道現代化;修復10座最具經濟價值的橋樑,修復破損嚴重的1萬座小橋樑;推動公共汽車和軌道汽車電動化,修復車站,更新機場,將交通擴展到新社區和邊遠社區。

2、提供乾淨的飲用水、更新的電網和高速寬帶(規模爲3110億美元)。更換飲用水系統中的所有鉛管道;鋪設數千英裏的輸電線路;封堵廢棄的油井、天然氣井以及礦井;爲每個美國人接入負擔得起的高速寬帶,重點是覆蓋農村地區人口。

3、建築改造和升級(規模爲3780億美元)。通過撥款、延長和擴大能效稅收抵免等措施來建造和改造200多萬幢住宅和商業建築;爲中低收入者建造和修復超過50萬套住房,改善美國公共住房系統;推動學校和兒童保育機構的設施現代化,升級退伍軍人醫院和聯邦政府大樓。

4、發展護理經濟,提高護工工資和福利(規模爲4000億美元)。推動護理經濟發展,重點使老年人和殘疾人的護理需求得到滿足;爲家庭護理人員創造就業機會,提高工資和福利,尤其是有色人種女性。

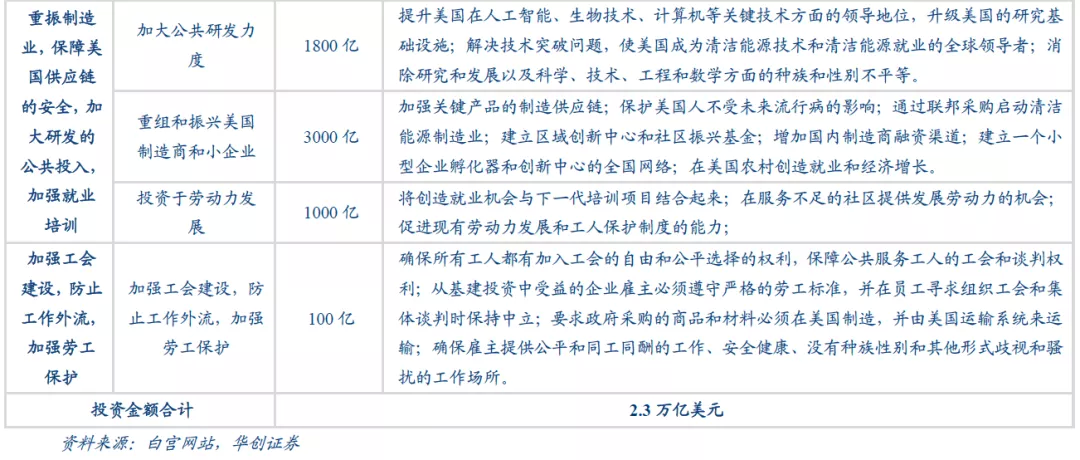

5、重振製造業,保障美國供應鏈的安全,加大研發的公共投入,加強就業培訓(規模爲5800億美元)。提升美國在半導體等關鍵技術方面的領導地位,升級美國的研究基礎設施,加大對氣候科學的投入,消除研發領域的種族和性別歧視;加強關鍵產品的供應鏈安全;通過聯邦採購帶動清潔能源製造業發展;增加國內製造商的融資渠道,建立全國性的企業孵化器網絡;加強失業工人培訓和職業技能培訓,擴大婦女和有色人種的就業機會。

6、加強工會建設,防止工作外流,加強勞工保護(規模爲100億美元)。確保所有工人都有加入工會的自由和公平選擇的權利;從基建投資中受益的企業僱主必須遵守嚴格的勞工標準;要求政府採購的商品和材料必須在美國製造,並由美國運輸系統來運輸;確保僱主提供同工同酬的工作、安全健康、沒有種族性別和其他歧視和騷擾的工作場所。

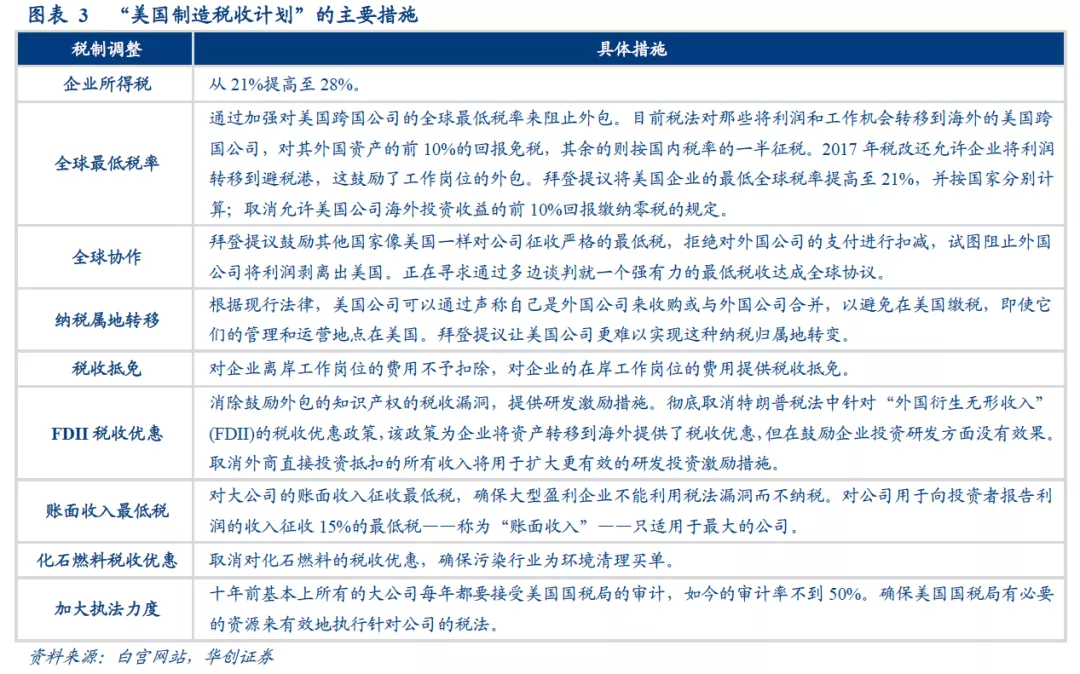

(二)美國製造稅收計劃:解決避稅和企業稅收公平

此次公佈的稅收計劃,正式名稱爲“美國製造稅收計劃”,只包含企業加稅部分,稅改期限爲15年。針對個體和家庭稅制調整的部分將在4月份公佈。

在計劃中,拜登團隊首先大力批評了特朗普稅改,認爲2017年稅改讓美國稅制變得更加不公平。“最近的一項獨立研究發現,《財富》500強中的91家公司在2018年爲美國收入繳納了0美元的聯邦企業稅。事實上,根據稅收聯合委員會最近的分析,2017年稅改將企業的平均稅率減半,從16%降至2018年的不到8%。2017年這部法律中的一些條款還創造了將利潤和工作崗位轉移到海外的新激勵措施。”

之後提出,拜登稅收改革將提高美國稅制的公平性。“扭轉特朗普稅改帶來的損害,從根本上改革稅法對待大型企業的方式…將使美國再次成爲世界的領導者,並有助於結束企業稅率的‘逐底競爭’…使大企業無法通過將工作和利潤從美國轉移到海外來逃避或消除它們所欠的稅款。”

最後,拜登團隊認爲,企業稅改革將在未來15年籌集超過2萬億美元的資金,這些資金將用於支付拜登基建計劃中的大部分投資,並能永久減少赤字。

從具體措施來看,“美國製造”企業稅收計劃有三大特點:1)通過稅收抵免和加稅相結合的獎懲措施鼓勵企業在美國創造就業和投資。2)防止企業利潤全球轉移來避稅。3)企業稅收公平,確保大企業支付公平的稅額。

三 怎麼看計劃的後續落地?四種情景

從目前公佈的基建計劃內容和兩黨議員的此前表態看,此次公佈的拜登基建計劃要順利通過國會並在9月份以前落地,仍有困難。有以下兩個原因:

第一,兩黨對應對氣候變化投資和加稅的分歧,可能難以調和。基建方面,共和黨確實支持基建,但是並不支持應對氣候變化的投資。此次公佈的拜登基建計劃中,除了傳統基建外,還包括了大規模的清潔電力投資和電動汽車投資,要把傳統基建和應對氣候變化的投資一起打包闖關國會,共和黨可能很難認可。加稅方面,加稅是共和黨明確反對的,此次和拜登基建計劃一起提出的還有企業加稅計劃,如果民主黨將二者合併在一個法案中,也很難獲得共和黨的支持。

第二,民主黨內部對基建和加稅的看法也並不統一。基建方面,進步的民主黨人士認爲基建計劃規模仍然“不夠大”,比如紐約州民主黨衆議員亞歷山大·奧卡西奧-科爾特斯認爲,10年2.25萬億規模的基建遠遠不夠。而一些溫和派民主黨人士則認爲,民主黨內部要達成一致對民主黨領導而言也是一個考驗。此外,溫和派民主黨人士也希望看到一個可以獲得兩黨同意的法案,而不是民主黨“一意孤行”。籌資和加稅方面,一些衆議院民主黨議員已經明確表示,如果法案不包括廢除2017年稅改中的“SALT上限”,他們會投票反對任何法案。此外,一些民主黨議員還在考慮是否要將某些可以降低基建成本的法案納入到基建法案,對於此,民主黨內部也沒有達成一致。

關於拜登基建計劃的後續進展,可能有以下四種演化情景,目前來看,第一種和第二種的可能性較大,第三種和第四種可能性較小。

第一,白宮不修改基建計劃,等到2022財年開啓(今年10月)再次使用“預算和解程序”,民主黨內部達成一致,不顧共和黨的意見,強行通過拜登基建計劃和加稅計劃。

第二,白宮再度修改基建計劃,先讓基建計劃落地。在後續白宮和兩黨的協商中,去掉共和黨反對的應對氣候變化投資部分和加稅部分,先推動拜登基建計劃在今年10月以前順利落地。

第三,民主黨能夠爭取到足夠多的共和黨參議員支持,以兩黨合作法案的方式在9月以前通過拜登基建計劃。但如果拜登基建計劃還是包括了加稅部分,這個可能性仍然很低,2017年沒有一個民主黨參議員支持特朗普稅改方案,反過來看,共和黨也很難支持拜登的加稅計劃。

第四,民主黨內部無法就基建和加稅計劃達成一致。即使等到10月份2022財年開啓,民主黨再次啓動“預算和解程序”,但仍然面臨內部矛盾調和的問題,如果民主黨內部不能達成一致意見,鑑於參議院50:50的席位,哪怕有一位民主黨參議員不同意,拜登基建計劃也無法通過參議院。如果民主黨高層和白宮在啓用“預算和解程序”前看到了這種風險,那麼在啓動程序前,民主黨內部可能就要對基建計劃進行修改以謀求民主黨內團結。

More Content