過去一年新冠疫情黑天鵝衝擊,疊加政策面“房住不炒”,融資收緊等因素,地產板塊估值承壓,隨着年報季的到來,各家房企的業績表現驅動行業估值調整,當下不失為一個不錯的尋找投資機會的窗口。

從目前市場主流觀點來看,影響房企估值因素中如果從房企自身角度而言不外乎如下幾個方面:

其一,行業集中度提升大背景下,具備規模優勢的房企往往會更具競爭力,尤其是規模體量已經達到行業優勢地位,同時發展後勁仍然保持強勁的房企,更容易獲得估值溢價;

其二,伴隨行業整體利潤下行,房地產金融政策收緊,在財務端具有顯著管控能力,與此同時在融資端擁有明顯優勢的房企,也更將得到資金面的優待;

其三,行業發展步入存量競爭時代,在城市更新以及多元化領域取得成績的房企也將易於估值提升。

接下來不妨圍繞上述幾點談談我對中國奧園(3883.HK)的價值判斷。

1· 踏準發展節奏,做行業長期優秀型選手

以中國奧園2020年的業績表現來看,先討論房企最直觀且核心的銷售指標,過去一年,中國奧園實現了1330億元的合同銷售,增速為13%,其規模繼續穩居全國銷售前三十強之列,處在行業較有優勢的地位。

公司踏準行業發展節奏,在過去行業規模紅利時代全速衝刺,2015-2019年年複合增長率達到67%,呈現持續高速增長的姿態。而到2020年,公司在行業管理紅利時代開啟有節奏的規模增長,規模繼續穩固在千億以上,這也意味着中國奧園已經充分具備享受行業集中度提升紅利的機會與實力,其在行業有能進一步做大做強擁有支撐。

從今年前兩月來看,行業集中度提升的趨勢愈發明顯,以新增貨值數據來看,銷售前三十強房企的新增貨值佔到百強房企新增貨值的64%。而今年隨着雙集中供地政策的落地、房地產金融政策的收緊,處在領先梯隊的房企憑藉其綜合實力也將越有機會提升市場份額。

過去一年疫情帶給房企的考驗並不低,中國奧園總體來説仍然交出了一份表現可圈可點的年度成績單,營收淨利保持了快速增長。其中營業額同比增長34%至677.9億元;淨利潤同比增長35%至70.5億元;歸母淨利潤同比增長41%至59.1億元。另外,今年是中國奧園成立25週年,其在保持穩定派息的同時另加派特別息,全年合計派息大幅增長40%至人民幣0.7元。

從這一系列核心業績數據可以發現,中國奧園保持規模增長與利潤增長的同時,用真金白銀回饋投資者,尤其是考慮到過去一年的複雜環境,房企普遍面臨的經營壓力,中國奧園依舊高度重視股東回報,對股東投資人慷慨不吝嗇,繼續保持着分紅的持續性和穩定性,同時我們注意到中國奧園自上市至今累計派息達到人民幣75.4億元,相當於88.7億港元,分紅額接近目前公司總市值的40%。

2· 多維度競爭優勢,構造行業核心壁壘

2020年已經結束,如何看待中國奧園未來的發展?可以從如下幾個方面進行探討:

a· 拿地能力和優質土儲佈局

從過去中國奧園的發展歷程來看,其在拿地上始終能夠踏準行業發展節奏、市場方向,實行有技巧的低成本拿地策略,並不盲目追高,與此同時公司在項目併購能力以及產業拿地上具有相當的優勢,過去資產包收購事件頻頻轟動行業。

2020年中國奧園共計新增建築面積約2015萬平方米,新增可售貨值約2426億元。按貨值計算,通過收併購方式獲得的佔57%,招拍掛佔27%,城市更新及其他佔16%。另外公司新增項目的城市能級進一步上升,其中一、二線城市約佔新增可售貨值的70%。

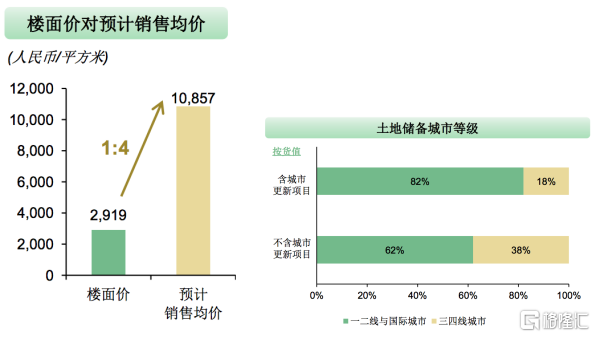

公司土儲佈局優勢明顯,低成本的優質土地儲備為後續銷售利潤和去化帶來支撐並進一步增厚業績成長空間,截至2020年底,中國奧園擁有土地儲備總建築面積約5718萬平方米,權益比達71%,總貨值6208億元,倘若計入城市更新項目後的總貨值則將達到約12938億元。從分佈來看,公司土儲一二線城市佔比增至82%,土儲結構實現不斷優化。

b· 產品力和品牌優勢

伴隨消費升級以及行業競爭加劇的大趨勢,過去房子不愁賣的日子已經一去不復返,消費者在置業時越來越關注房企的品牌實力和產品力。

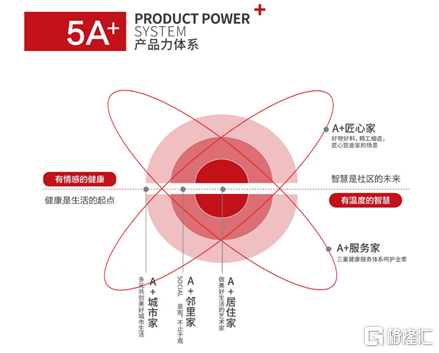

中國奧園在行業深耕25年,擁有廣泛的市場認可度和品牌知名度,與此同時,公司在產品力的打造上更貼近對消費者對健康生活及智能時代的需求,2019年,公司即制定了三年產品戰略,建立奧園A+產品力體系,平衡標準化管理與差異化配置,實現產品力全面升級,並藉此獲得了境內外多項行業大獎。

具備影響力的品牌以及優質的產品力帶來了去化率的提升以及市場溢價機會,而過去公司持續表現的銷售成績成為有力的印證。

c· 財務管控水平和抗風險能力

隨着宏觀經濟下行、金融政策收緊等趨勢,市場更為關注房企在財務方面的表現,其中槓桿程度是否與規模匹配決定了企業整體的抗風險能力,而融資成本低高低則反映了企業利潤等釋放空間。

截至2020年底,中國奧園的淨負債率為82.7%,現金短債比為1.3倍,兩項符合“三道紅線”的規定,管理層預計有信心在2022年實現“三道紅線”全部達標。

公司整體抗風險能力突出,截至2020年底,公司授信額度總額約人2550億元,其中尚未使用的授信餘額為1348億元;公司賬上總現金約700億元,足夠覆蓋短期借貸。

此外,中國奧園過去一年平均融資成本為7.2%,較2019年下降約0.3個百分點,公司擁有多元化融資渠道,過去一年,發行4筆境外優先票據,票面利率最低至4.8%,創出發行成本新低。隨着公司整體融資成本藉助規模提升、盈利能力增強,有望進一步釋放利潤空間。

d· 體系機制和管理團隊

行業步入管理紅利時代,利潤式微的大背景下倒逼房企向管理要效益,追求精細化管控,提質增效。

近年來中國奧園持續全面推進大運營體系的建設和落地,成立大運營管理中心,搭建以經營目標為導向、以現金流及利潤為核心的數字化管理平台——奧園火炬系統,得益於數字化轉型及科技賦能,有力提升了公司運營效率以及產品與服務品質。此外,公司高度重視優化績效與激勵機制,提升團隊素質及穩定性,在運營層面,積極推行扁平化管理,發揮整體效能。

今年以來,中國奧園在業務佈局及架構調整上更上動作頻頻,包括成立廣東奧園悦康全面統籌非房業務板塊,正式從架構上明確劃分開房地產板塊和非房地產板塊。而在3月初,奧園集團官方宣佈正醖釀新一輪組織架構調整,涉及集團總部及旗下地產板塊的地產集團和商業地產集團。在步入後千億時代,公司不斷提升管理效率、靈活調整、快速響應內外部變化,體現了其在行業中相當強的競爭力。

e· 城市更新及多元化業態

如上,奧園積極推動架構調整的背後離不開公司在城市更新、多元業態發展上的新籌劃,而這兩大業務板塊可被視作中國奧園未來業績的重要增長極。

城市更新方面來看,中國奧園擁有豐富的舊改經驗,在灣區資源稟賦深厚,其常年積累下已經形成了獨特的複合產業優勢,實現了舊廠舊村舊城的“三舊”改造全覆蓋。截至2020年底,中國奧園擁有逾60個不同階段的城市更新項目,預計額外提供可售資源約人民幣6730億元,其中大灣區可售資源約人民幣6552億元,佔比97%。

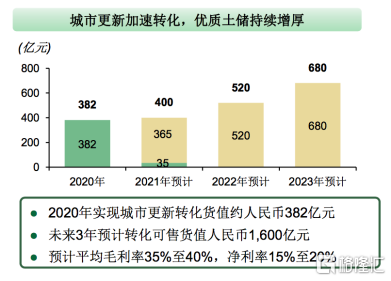

另外2020年,中國奧園成功轉化10個城市更新項目,其中8個進入土地儲備,可售貨值約382億元。未來三年城市更新項目公司預計轉化可售貨值約1600億元。目前公司城市更新正處在加速轉化階段,憑藉舊改項目土地成本低、毛利率高等優勢,後續有望為公司整體業績的增長及綜合實力的提升帶來支撐。

在多元化業務方面,奧園堅持“一業為主,縱向發展”,佈局眾多優勢產業涵蓋商業、科技、健康、醫美、文旅教育、金融等產業板塊,中國奧園已成功打造奧園健康、奧園美谷兩大奧園繫上市平台,反映公司多元化業務的強大孵化及培育能力。

基於此,不論是在拿地還是就舊改上,憑藉這些多元業態的產業協同其更有優勢獲得希望引進優質產業的地方政府的親賴,並藉此獲得低成本優勢土地,而除了對主業的賦能,奧園多元業態的打造亦形成了強大的競爭優勢,夯實了企業整體抗風險能力,帶來了整體綜合實力的增強。

3· 結語

房地產行業行棋至此,未來房企的競爭將是從多個維度來決勝的,但歸根結底,這門生意的背後離不開對行業發展趨勢、行業週期、政策面的深度把握,從中國奧園過去的發展歷程來看,其踏準了行業過去每一輪發展節奏,迎來了規模和綜合實力的持續突破。

隨着公司進入後千億時代,其更加強調夯實經營質量,公司原有的高成長特徵還將藉助行業集中度提升紅利以及自身經營的發力繼續保持慣性,而圍繞城市更新、多元業態的佈局不斷打開的成長天花板,也正令公司成為行業中不可多得能夠具備穿越週期能力的潛力股。

More Content