3月31日,中駿集團控股(1966.HK)於線上舉行了2020年年度業績發佈會。董事會主席兼行政總裁黃朝陽先生、執行董事兼執行總裁黃攸權先生、執行董事兼助理總裁黃倫先生、財務總監兼公司祕書李少波先生、中駿商管行政總裁牛偉先生、方隅行政總裁陳堅先生等參與了業績會直播。

一·業績概述

中駿集團控股發佈2020年全年業績,公司實現收入326億元,大幅增長52%;應占核心淨利潤34億元,同比上升27%;末期每股港幣18分,股本回報率達到20%;公司合同銷售成功突破千億,過去一年實現合約銷售金額1015億,同比上升26%。公司進一步提升土地儲備,新增38幅土地,新增地上建面達到1075萬平方米,貨值為1200億元,總貨值達到4000億元。公司保持穩健的財務管理,三條紅線全部達標,融資成本進一步改善,年內加權平均融資成本為6.5%。一體兩翼戰略協同效應顯著,旗下中駿商管於2021年1月向香港聯交所申請主板上市。

二·業務分析

1·合約銷售突破千億

截至2020年末,公司實現合同銷售金額約為1015億元,同比增長約為26%,合同銷售平均售價達到13781元每平方米,受惠於廈門島內項目的推盤較去年增長約8%。儘管面對疫情壓力,公司仍然超額兑現2017年訂立的"千億級"目標,。考慮到國內疫情管控得力,經濟生產恢復較快,公司儲備充足的貨值,並加大推一二線核心城市盤力度,過去一年公司有66%的合約銷售來自一二線城市,對未來公司銷售額持續增長充滿信心。

2·持續獲取優質土儲

2020年全年,公司增購38幅土地,權益比80%,明顯提升。其中23幅土地為一體兩翼戰略獲取,新增19個世界購物中心,9個方隅長租公寓項目,住宅比商業配比為86%:14%,平均土地成本2281元/平方米。能夠以極具競爭力的價格獲取優質土儲,為未來業績增長打開空間。

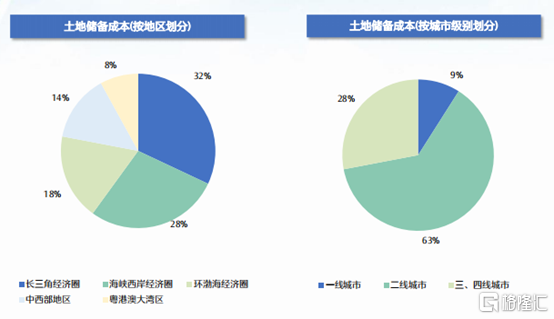

當前公司已進入62個城市,新進14個城市。截止2020年年末,公司總土地儲備為3758萬平方米。從分佈來看,72%分佈於一二線城市,60%分佈於長三角及海峽西岸經濟圈,土儲區位優質。

3、"兩翼"業務成長空間巨大

截止2020年12月底,公司已佈局32個FUNWORLD世界城購物中心,總建築面積超180萬平方米。中駿商管為FUNWORLD中駿世界城提供商業物業管理及運營服務,包括基本商業物業管理服務,開業前管理服務及其他增值服務。FUNWORLD中駿世界城分為三條產品線:A標都市流行,B標品質生活,O標都市奧萊(Outlet)。

在購物中心經營百貨化上,主要是針對A標店(都市流行)和O標店(都市奧萊)產品線,同時採用聯營扣率模式,共同提升營業額。其中泉州·中駿世界城將百貨零售類85%上品牌納入百貨化試點活動。而在數字化連鎖經營方面,集團以"數字化會員營銷"為抓手,再通過"有限門店+無限線上"突破時空、全場景化服務於顧客,全面提升商業經營效能。

中駿商管將受惠於中駿集團2025年佈局100箇中駿世界城的目標,加上同時進行第三方商業物業拓展,輸出管理,具有可預見的高速增長。

FUNLIVE方隅採用"基金管理+資產投資+公寓連鎖經營"的商業模式。截止2020年年末,FUNLIVE方隅公寓開業超5300間,項目體量超26000間,佈局主要在一、二線城市,佔74%。公司希望在2025年管理規模達到20萬間,資產管理規模600億元,租金收入規模達到100億元。

購物中心與方隅長租公寓多元化公司收入來源,在不確定性較高的經濟環境下為公司提供了穩定的現金流和盈利來源,併為買地提供了抓手。

4·三條紅線達標,流動性充裕

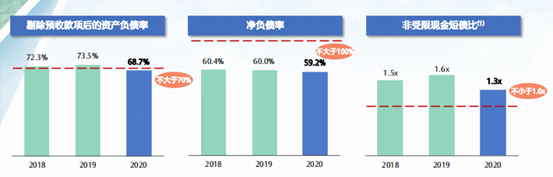

公司在保持擴張速度的同時,負債仍保持在合理區間。截至2020年底,三條紅線全部達標,剔除預收款項後的資產負債率為68.7%,淨負債率為59.2%,非受限現金短債比1.3倍。

過去一年,公司加權平均融資成本為6.5%,保持在行業優勢水平,截止2020年末,公司現金及現金等價物為234億元,而短期貸款138億元,流動性充裕。

三·業績會問答環節

Q1:對行業如何看待,今年公司經營情況如何?

A1:我們對這個行業的看法第一是需求在,因為我們的城鎮化城市化進程還沒結束,去年應該62%,我們看到了很多內地可能像河南、山東這種人口大省,其實也就55%到60%。那麼如果是四川、雲南的話,我們看到也是50%到55%的城市化率,所以整個城市化還在進行,所以需求肯定在不用懷疑。第二個看法,這個行業最大一個特點現在就是地價太高,競爭太激烈,有需求,但是如果在投資端沒做好,你也沒利潤。第三個看法,這個行業還是比較特別,它強者還不能通吃。頭部的企業做如果是純住宅的話,它在買地這件事情的也沒有任何的差異化的競爭力。

那麼就因為對大的形勢的分析,我們採取一體兩翼的戰略,一體就是住宅還是要繼續做大,兩翼的就是長租和購物中心等,這個是我們的轉型戰略,核心要素是跟本行業有關係,跟住宅要有關係。從這一兩年來看,我們在通過兩翼的戰略購地成效還是比較高,2020年我們拿了19個購物中心,拿了9個長租公寓,這些地的投資,我們就找到了確定性,現在整個房地產行業因為競爭太激烈,基本上處於一個不確定的狀態。此外,我們投資端另外一個邏輯是核心城市核心地段的核心項目。所以中駿的戰略還是比較清晰,在投資端顯得還是比較從容,就是不會太着急去買一些貴的地,基本上我們是能夠避開,所以我們整體的企業的狀況,我覺得在向更好的方向去發展。

Q2:集團銷售的增長會大概是一個什麼樣的情況?

A2:2021年的銷售目標是1200億,增長18%,如果按權益銷售口徑看,增長約30-35%。

2020年的權益銷售佔比是55%,預計未來應該會逐步上升,2020年拿地的權益比提升到80%,到年底整個土儲的權益比在68%,我們預計未來2021年的合同銷售的權益比例提高到60%-65%。

Q3:想了解一下集團現在的土儲的平均成本大概是多少?已售未結轉有多少?關於利潤率方面,公司拿的土地成本也不高,往後毛利會有一個回升的跡象嗎?

A3:土儲平均成本是人民幣3758塊/每平方米,到2020年底已售未結轉超過1100億。隨着我們一體兩翼的綜合體項目逐步入賬,毛利率會向好的發展,因為綜合用地的地價都比較便宜。

Q4:公司提出了一個比較明確的2025年的目標,其中有一個方隅資產的,可否簡單介紹一下方隅資產?

A4:首先重資產投資肯定是整個方隅跟中駿投資的重要的一環,之前我們一直解釋商業模型,我們是堅持基金管理的商業模型。我們已經成功有兩隻基金在運行,同時我們今年也開始跟黑石有一個合作。如果我們遇到有好的一些資產的話,這資產是希望通過我們整個集團的一體兩翼的一個戰略的方式來拿取這些資產,拿完以後我們希望是把這些資產進行固化,然後目標是在1~3年以內,我們可以把這些資產裝到我們管理的那些基金。

Q5:關於集團的一體兩翼的戰略,公司是否擔心在這些土地的項目上面,就是關於二三四線城市的房地產市場遇冷的時候,會影響他們的去化,以及這些商場預期未來幾年的租金收入水平?

A5:一體兩翼的戰略,其中長租公寓大家肯定不用擔心,因為長租公寓都是在一線跟核心二線城市,全部是地鐵上蓋的物業。我們在三線城市的購物中心還是有一定的佔比。我們所選擇的三線城市,對於地段肯定是最好的,你看我們所有的都是在市中心或者在市政府旁邊,我們認為這些購物中心的住宅銷售是有非常好的確定性,然後再加上我們的地價基本上是市場的一半或者説50%以下,所以地價也是有優勢的。目前我們開業的世界城出租率都比較好,去年開業的南安水頭世界城和仙遊世界城出租率都達到98%。預計到2025年的租費收入會達到45億元。

More Content