本文來源格隆匯專欄:國盛策略,作者:張啟堯 張峻曉

核心觀點

一、總體配置:配置盤與交易盤同步加倉

海外經濟復甦預期回落,市場波動率小幅抬升。疫苗加速接種、經濟重啟與大規模財政刺激計劃的推出均刺激美國的消費需求快速修復,3月Markit製造業PMI初值為59,創下了2007年以來次高,而服務業PMI則錄得60,為2014年7月以來最高值;歐元區3月製造業PMI錄得62.4,也表現強勁,與此同時,市場預期拜登將推出3萬億美元的基建計劃,美債收益率大幅上行至1.77%。而3月以來海外疫情繼續惡化,美國多州新增確診病例數近期再次飆升,儘管當前疫苗接種仍在推進,但羣體免疫進展難趕新的疫情高峯,歐洲則暫停接種阿斯利康疫苗,德法等國再度延長封鎖,全球經濟復甦預期有所回落,VIX指數上週小幅抬升;國內方面,央行貨幣政策委員會提出將推動實際貸款利率進一步降低,國債利率普遍下行,外部擾動也趨於淡化,市場情緒上週有所回暖。

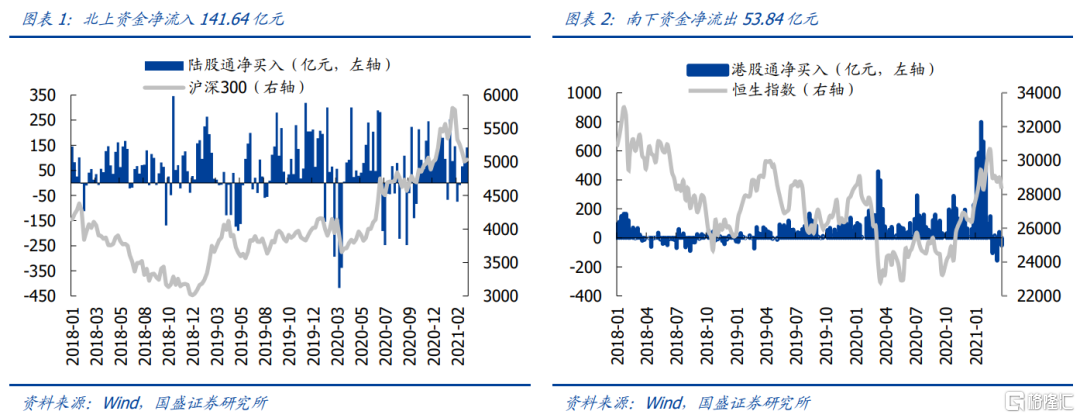

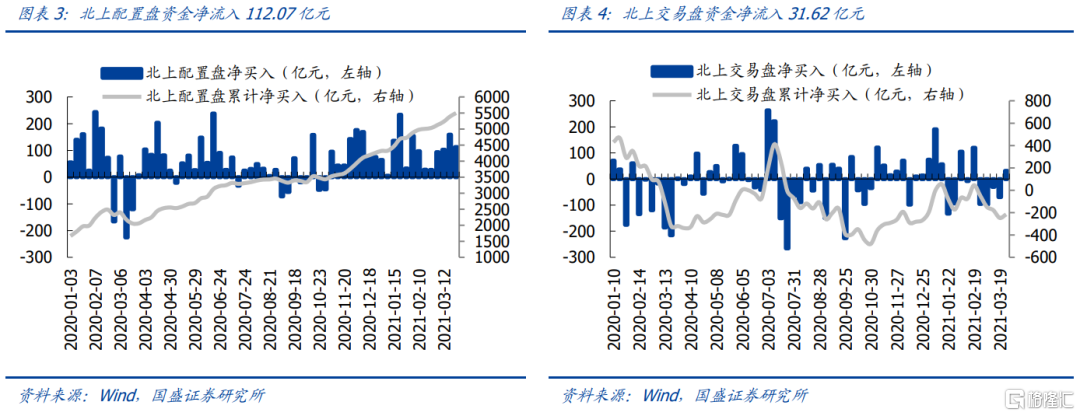

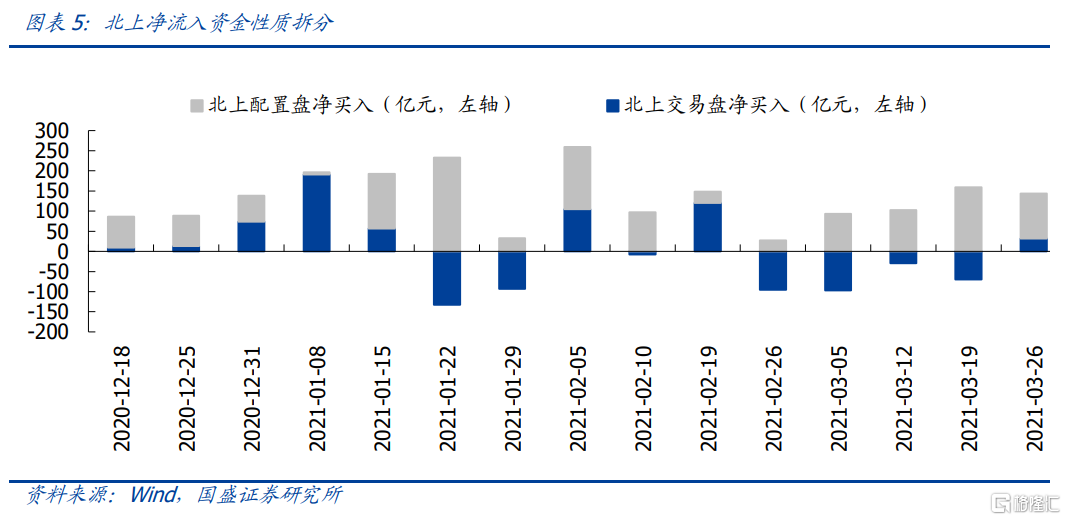

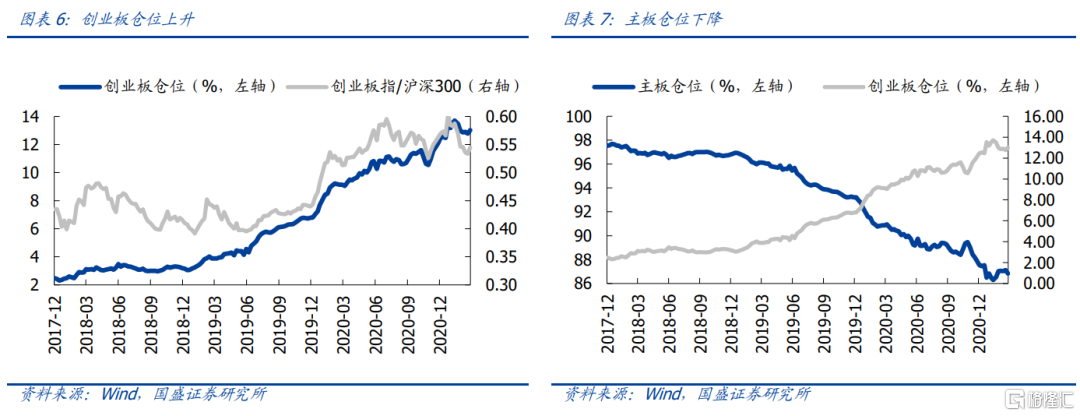

北上入場步伐繼續加快,配置盤與交易盤同步加倉。上週北上大幅流入141.64億元,南下資金淨流出53.84億元。根據我們對陸股通資金的拆解和估算,北上配置盤淨流入規模為112.07億元,連續三週淨流入超百億,交易盤本週同步加倉,淨流入31.62億元,配置盤和交易盤今年以來累計淨流入分別達到1198.86億元和-3.16億元。上週主板倉位下降,創業板和科創板倉位上升,截至3月26日,陸股通主板、創業板、科創板持倉比例分別為86.84%、13.02%和0.14%。

二、行業配置:醫藥生物和化工獲大幅增持

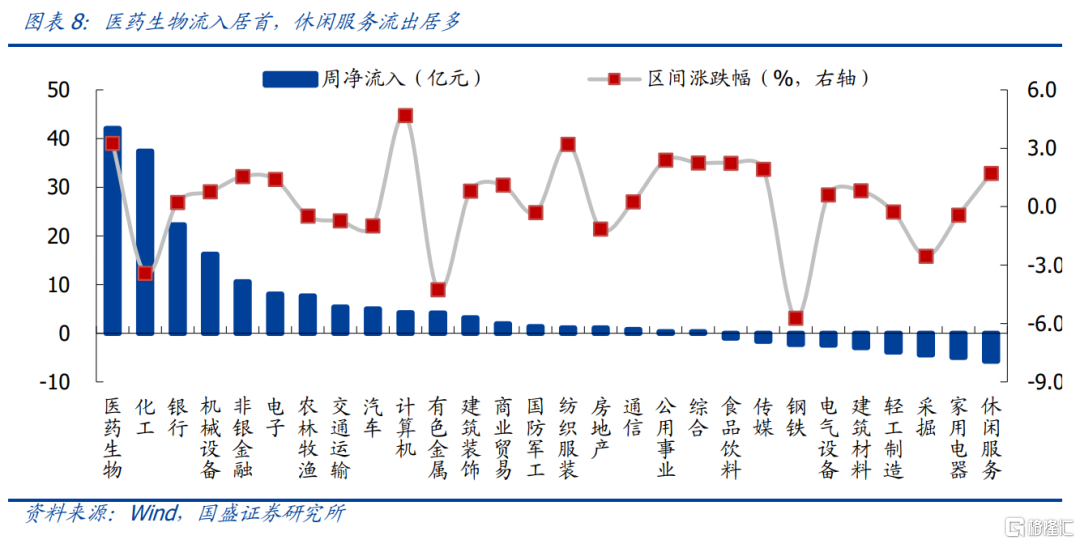

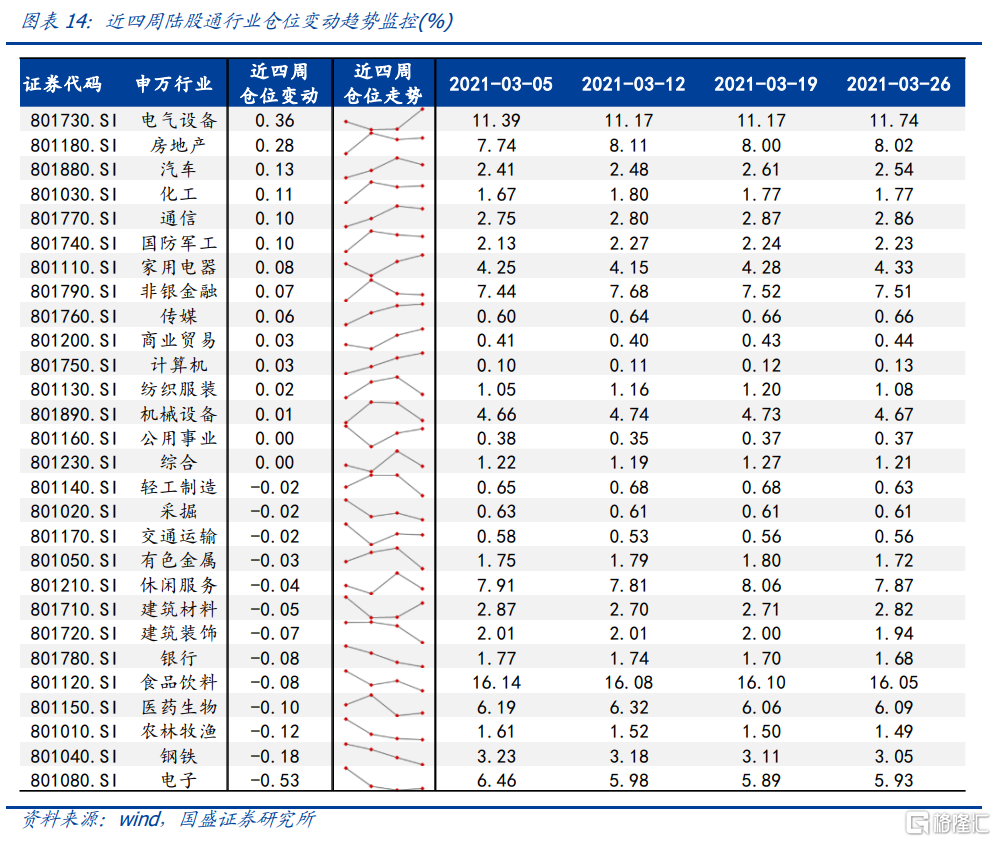

北上集中加倉醫藥生物和化工等行業。根據我們的估算,上週醫藥生物、化工和銀行行業淨流入居前,分別淨流入42.05億元、37.39億元和22.26億元;同時休閒服務、家用電器和採掘行業淨流出較多,分別淨流出5.71億元、4.97億元和4.45億元。

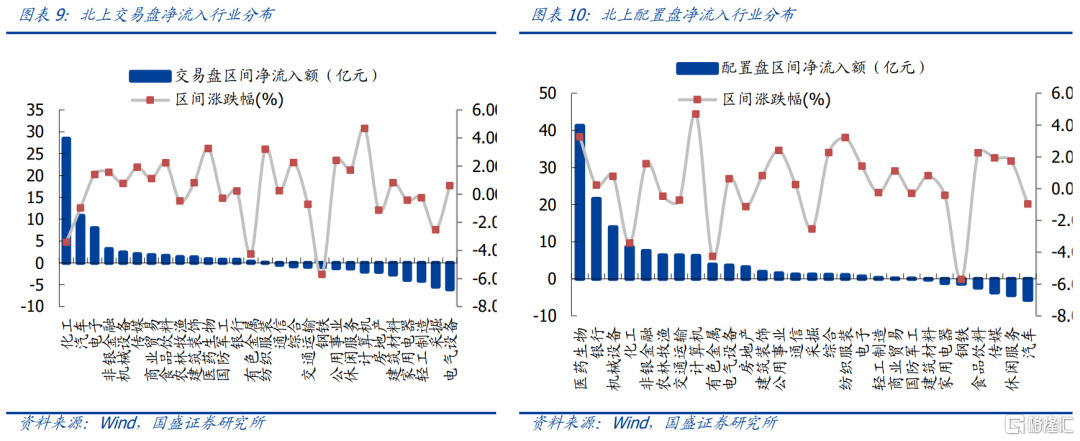

從資金性質拆分看,交易盤主要流入化工、汽車和電子行業,分別淨流入28.42億元、10.8億元和7.92億元;同時集中流出電氣設備、採掘和輕工製造行業,分別淨流出6.04億元、5.46億元和4.08億元;配置盤主要流入醫藥生物、銀行和機械設備行業,分別淨流入41.2億元、21.55億元和13.88億元;主要流出汽車、休閒服務和傳媒行業,分別淨流出5.83億元、4.42億元和3.67億元。

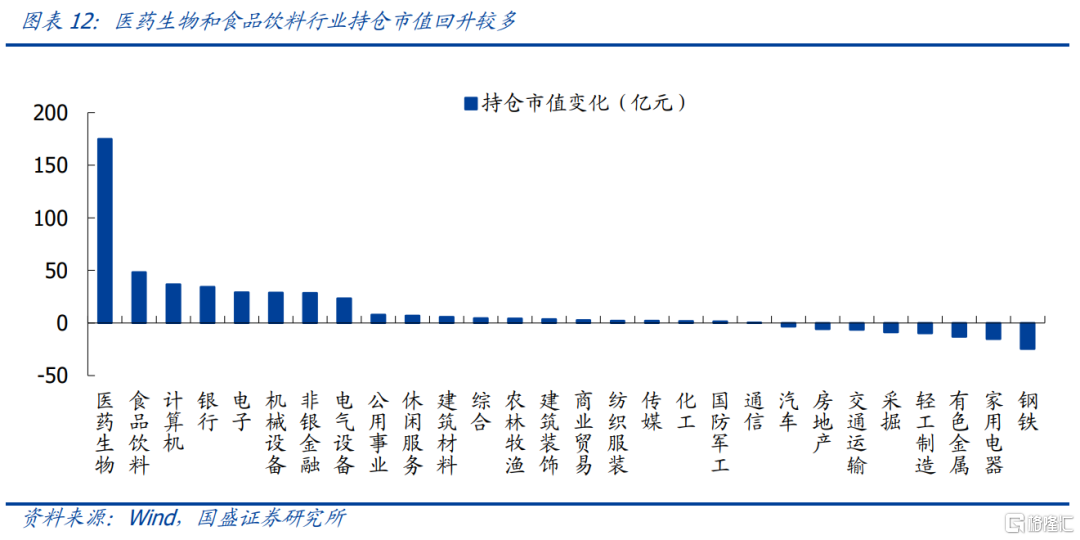

醫藥生物倉位提升居首,鋼鐵倉位回落較多。從持股市值變動角度看,上週醫藥生物、食品飲料和計算機行業持股市值大幅提升,分別增加175.1億元、48.24億元和36.67億元;同時鋼鐵、家用電器和有色金屬行業持股市值回落較多,分別減少24.57億元、15.3億元和13.08億元。從持股倉位變動看,上週醫藥生物、計算機和機械設備行業倉位提升較多,分別提升0.57%、0.11%和0.06%;而家用電器、鋼鐵和有色金屬行業倉位回落較多,倉位分別下降0.19%、0.12%和0.08%。

三、個股配置:招商銀行獲增持居前,陽光電源遭減持較多

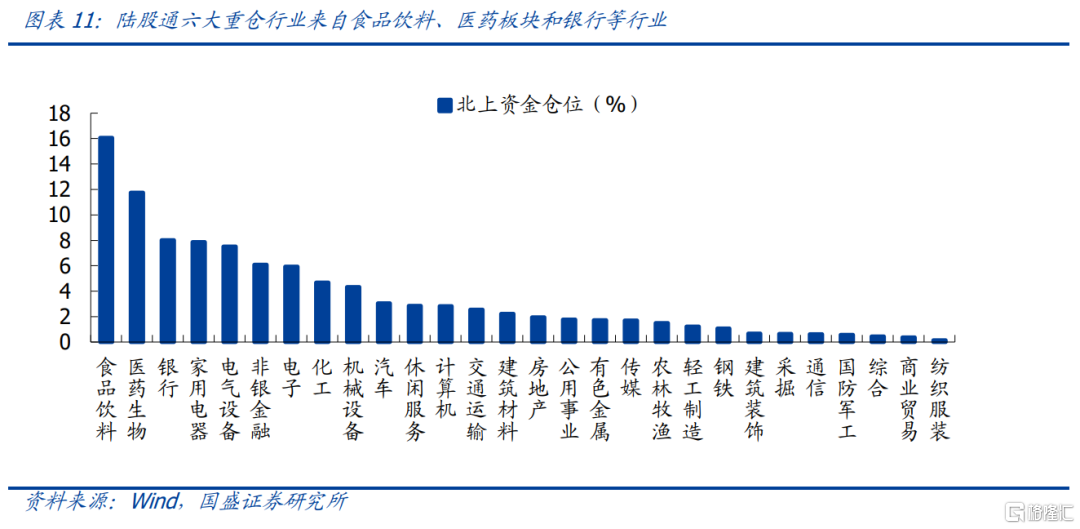

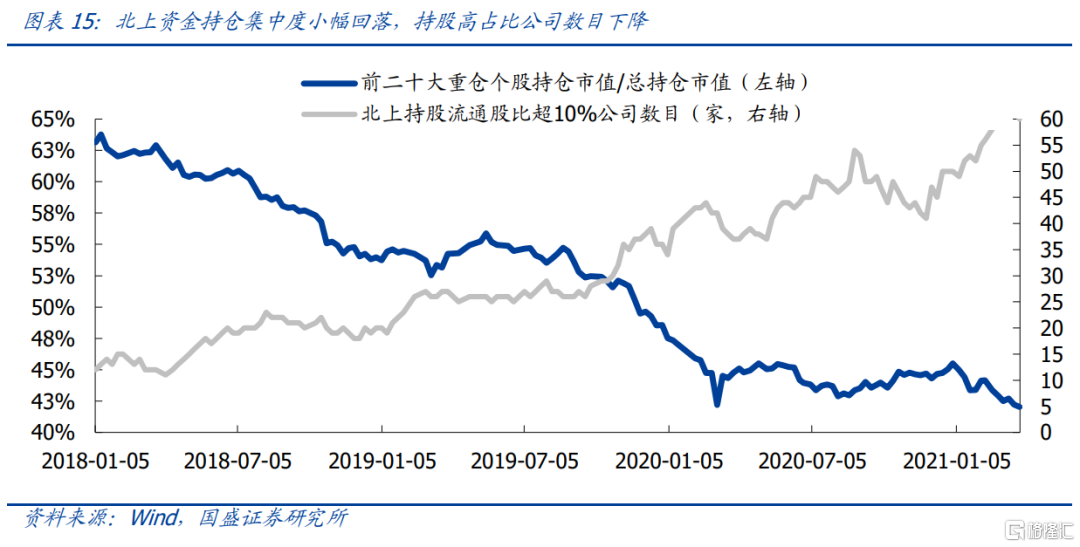

整體持股集中度小幅下降,持股高佔比公司減少。從持股集中度變動看,陸股通前二十大重倉股持股市值佔比上週下降0.18%降至42.03%。而持股佔流通股本比例超過10%的公司數目為60家。前5大重倉股依次為貴州茅台、美的集團、中國平安、招商銀行和格力電器,持股規模分別為1931.53億、864.54億、700.37億、648.72億和611.98億。

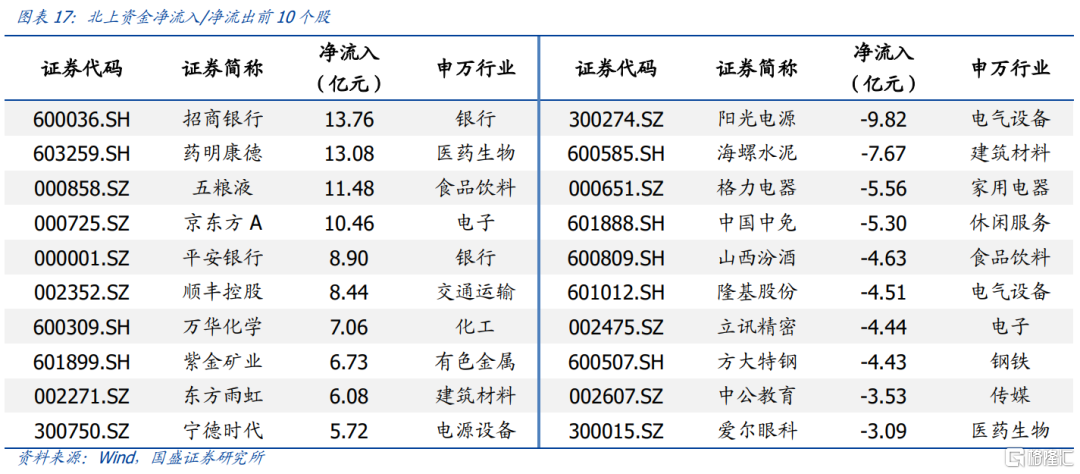

從整體淨流入看,上週招商銀行、藥明康德、五糧液、京東方A、平安銀行淨流入居前,分別淨流入13.76億元、13.08億元、11.48億元、10.46億元、8.9億元;同時陽光電源、海螺水泥、格力電器、中國中免、山西汾酒減持較多,分別淨流出9.82億元、7.67億元、5.56億元、5.3億元、4.63億元。

從交易盤角度看,上週交易盤淨流入前五大個股依次為:萬華化學、貴州茅台、五糧液、招商銀行、藥明康德,分別淨流入8.59億元、8.56億元、8.26億元、8.02億元、7.43億元;上週交易盤淨流出前五大個股依次為:海螺水泥、康龍化成、格力電器、邁瑞醫療、山西汾酒,分別淨流出7.59億元、6.03億元、5.63億元、5.58億元、4.88億元。

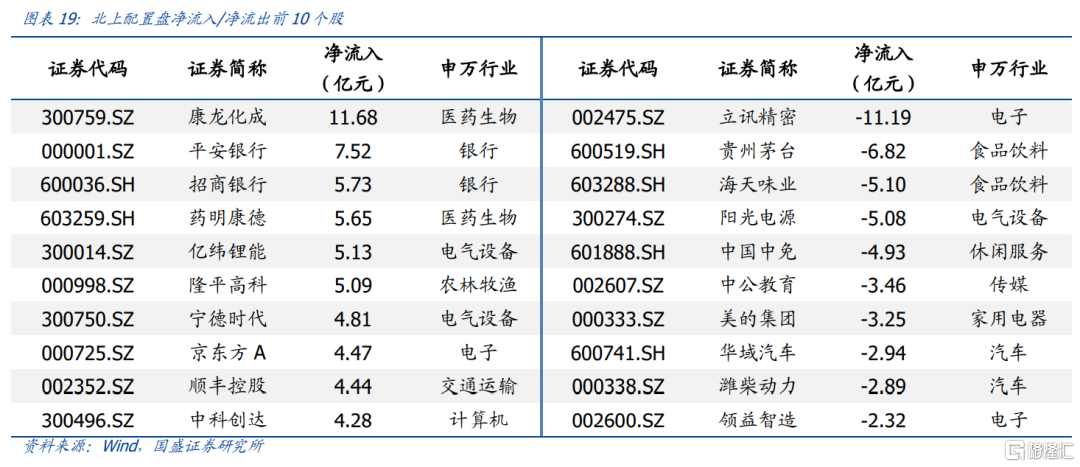

從配置盤角度看,上週配置盤淨流入前五大個股依次為:康龍化成、平安銀行、招商銀行、藥明康德、億緯鋰能,分別淨流入11.68億元、7.52億元、5.73億元、5.65億元、5.13億元;上週配置盤淨流出前五大個股依次為:立訊精密、貴州茅台、海天味業、陽光電源、中國中免,分別淨流出11.19億元、6.82億元、5.1億元、5.08億元、4.93億元。

風險提示

1、海外市場波動加劇;2、匯率貶值風險。

More Content