隨着燦谷(CANG.US)、易鑫集團(2858.HK,以下簡稱“易鑫”)這兩家上市汽車金融平台的最新財報相繼披露,多項關鍵經營指標都有邊際改善的跡象,顯示出疫後國內汽車金融市場已在持續復甦的路上。相應地,兩家的估值也在今年初以來加速回升。

其中,易鑫於近日宣佈累計汽車金融交易量突破200萬台,並且在去年11月5日,由騰訊牽頭的財團對母公司易車的私有化完成,騰訊由此成為易鑫大股東,這也更加吸引了市場對於這一賽道的持續關注,以及引發對未來走向和格局的猜想。

具體來看,易鑫的本次的改善主要體現在以下幾個方面:基本盤業務、盈利能力、資產質量、財務結構及現金流量狀況。

首先,公司基本盤業務在加速回暖。數據顯示,去年下半年,易鑫實現融資交易總數達23.5萬筆,較上一年同期的23.7萬筆微降1%,基本恢復至疫前水平。

(數據來源:公司財報)

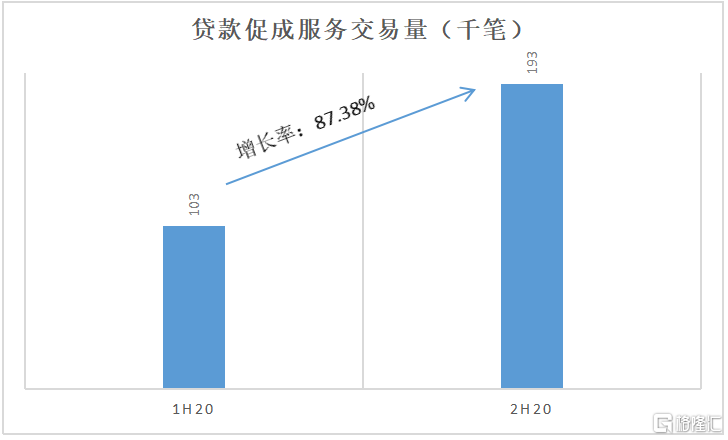

與此同時,公司着力的助貸服務,儘管去年全年助貸交易量相比上一年減少15%,但在下半年交易量環比與同比均實現增長,增速分別為87%和5%,表明助貸業務已恢復甚至超越疫前水平。

此外,還值得留意的是,易鑫在去年7月開始推出汽車後市場服務,以豐富服務範圍及客户附加值,並由此產生了約2770萬元的收益。

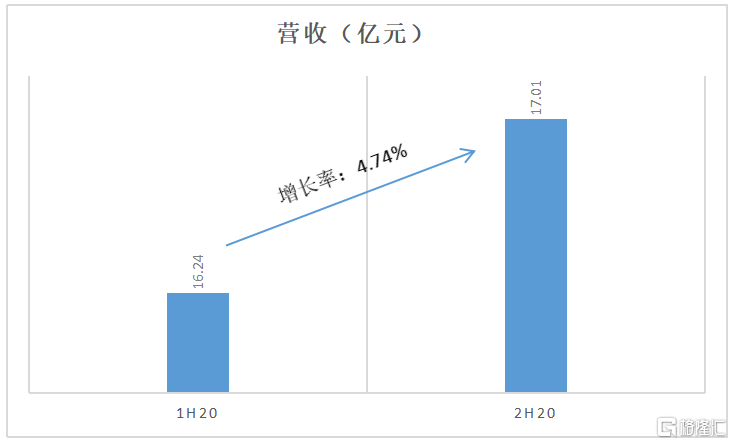

而在盈利方面,上半年,在疫情衝擊及監管整頓的“雙重”風暴影響之下,汽車金融業艱難求生,上市公司亦遭遇業績和估值雙殺。而我國經濟率先於二季度走出一條“V”型曲線,易鑫也於同期開始表現出復甦的跡象,加之公司採取了一系列降本控費措施,最終在下半年實現扭虧為盈。

數據顯示,2020年下半年,公司經調整營業利潤7600萬元,經調整淨利潤約7000萬元(人民幣,下同),較上半年經調整淨虧損為8.71億元,有明顯改善,全年毛利率微跌。

(數據來源:公司財報)

在此基礎上,得益於強化風控的策略,被視為“生命線”的資產質量也表現出全面改善的跡象。數據顯示,業內往往重點關注的M3+逾期率,由2020年中期期末的2.46%降至年末的2.28%。此外,公司財報指出,M1-M3逾期率也跌至更健康水平。

由於易鑫近年來在持續發力助貸模式,帶動了業務結構的優化,總融資交易量中,助貸佔比由2019年的66%進一步升至2020年的83%。相較其傳統自營模式下的融資租賃業務需要大量融資,導致高槓杆壓力隨行,而以幫助持牌金融機構導流、技術賦能風控等為代表的助貸模式則明顯更“輕”。數據顯示,公司的總資產負債率由2019年末的60.3%降至2020年末的47.2%。其中,2020年的借款總額較2019年降低了49%,短期借款同比減少了47.7%。

與此同時,公司的賬面現金及現金等價物由2019年末的19.84億元增長71%至2020年末的27.11億元。

整體而言,易鑫的上述多項關鍵經營指標呈現出較大幅度的邊際改善態勢,尤其是在去年下半年,整體經營趨於穩健。其中,助貸業務板塊在下半年已恢復至疫前水平。此外,值得一提的是,“初露頭角”的汽車後市場服務,未來很有可能會成為新的增長點。而伴隨經濟環境不斷改善,車市持續復甦,公司繼續向好確定性強,加之“風暴”之後,行業完成新一輪出清,未來市場份額有望進一步擴大。

後市展望

展望後市,未來發展又會有哪些重要看點?

首先,在騰訊成為易鑫大股東之後,未來有望以騰訊為主導推動易鑫進一步納入其汽車生態版圖,在業務和資源上產生更多的交集和協同,從而帶來更大的想象空間,這毫無疑問是當前市場最為關切且期待的點之一。易鑫在此次年報中也首次傳遞了這樣的預期。

在此,不妨結合各方的優勢及一些動向,來進一步大膽猜想下:

騰訊收購易車,入主易鑫,本質上看中的是公司的質地及背後汽車消費賽道的龐大潛力(包括新車金融及後市場),在這點上顯然是毋庸置疑的。

那麼,各家都有哪些王牌?若論最具代表性的優勢,易車顯然掌握着垂直流量入口、易鑫掌握着車源渠道及相關的智能風控模型,而騰訊在泛流量入口、品牌及所掌握的產業資源上的優勢顯然就不用多講了。所以,釐清了各方的核心優勢,未來可能會出現的業態和格局想必也不難猜想一二。

對於易鑫而言,除了流量之外,資金和騰訊所廣泛鏈接的用户場景,理論上對其業務的有着更為直接的影響。預計兩者未來會實現用户及汽車供應鏈的雙向打通,以此構建起汽車消費及生活的閉環,同時從汽車“新零售”大勢所趨之下,有可能推進“人”、“貨”、“場”的重構。

而這一賽道之所以被巨頭看好,毫無疑問因為是一片廣闊的“沃土”。

至今,國內汽車金融業發展只有短短二十幾年,相比海外成熟市場,仍被視為發展階段。根據羅蘭貝格的《2020中國汽車金融報吿》數據顯示,2019年我國汽車金融整體滲透率達43%,而以美、德、法為主的成熟市場滲透率早在2018年就已超過70%水平,説明國內的汽車金融市場仍有明顯提升空間,意味着易鑫的基本盤業務仍有明顯擴展空間。

汽車金融滲透率

(來源:專家訪談、案頭研究、羅蘭貝格)

再者,雖然全國乃至全球車市都已進入到存量發展階段,但我國作為全球最大的產銷國,後市場產業被視為全球汽車產業的巨大“寶藏”,無疑也吸引了大量目光。據公安部交通管理局公佈的最新數據,到2020年底,全國汽車保有量達2.81億輛。

此外,據德勤預計,中國汽車保有量有望在2025年前超越美國,成為全球最大的“存量”汽車市場,後市場規模將達1.7萬億。如此龐大的“蛋糕”,自然也吸引了不少巨頭跨界及產業資本佈局。其中,本月以來,多家上市汽車經銷商相繼披露年報,也不斷給出了明確的信號:二手車或成新的主戰場。易鑫在二手車領域佈局也較早,目前發展態勢尚可,接下來可順勢把握二手車市場乃等車後市場的新一輪增長機會。

汽車後市場各細分領域市場規模和未來成長性預測

此外,隨着政策推進及傳統主流廠商的加快佈局,汽車全面電動化提速,汽車產業將迎來“新能源時代”的快速增長機遇期。

種種趨勢,令我們可以給出樂觀的判斷:隨經濟大勢的持續好轉,汽車金融板塊的頭部企業,其業績及估值都將迎來進一步的提升空間。

More Content