寫字樓物業管理賽道吸引力持續加強,頭部企業的投資價值凸顯

近年來,上市物業管理企業紛紛進入“非住宅”這一藍海領域,而廣闊的市場空間更成為它們加速步伐的重要動因,據相關研報數據指出,2030年,我國非住宅物管行業空間有望超過1.3萬億元。

國信證券研報亦指出,非住宅物管盈利能力高於住宅物管。主要由於商業、寫字樓等非住宅業態要更加市場化、品質要求高、具有較高附加值;非住宅物業的每平方米物業收費價格要高於住宅物業;非住宅物管密度大、管理集中成本較低。

因此,大多數上市物業管理企業選擇開展非住宅物業管理業務而作為推動其多元化、多業態策略的組成部分,站在長期趨勢來看,或會是出自於盈利改善的訴求或考慮。

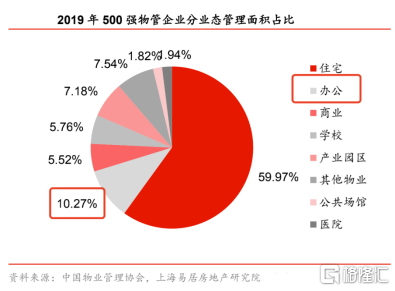

另據瞭解,當前的500強物業管理企業非住宅物業管理的基礎物業收入已佔整體的基礎服務收入的近“半壁江山”。從500強物業管理企業分業態管理面積佔比排名來看,辦公物業(或寫字樓)管理面積僅次於住宅物業管理面積。這也進一步説明,辦公物業(即寫字樓物業管理)這一賽道的市場潛力不容小覷。

寫字樓物業管理當前格局仍較為分散。引用興業證券研報,前五大市場參與者或佔據15%的市場份額,而去年成功在香港聯交所上市的卓越商企服務則佔據了3%的市場份額,其已成為國內高端寫字樓管理行業的領軍企業。興業證券研報還認為該行業除了規模不斷擴張長期受益於產業結構優化、城市開拓和下沉、物業管理費提升、增值服務滲透率提升之外,未來集中度仍會持續提升,因此頭部企業的優勢將日益明顯。

在香港資本市場內的物業管理板塊,卓越商企服務更是一道“獨特風景線”,公司專注在寫字樓物業管理這一細分賽道,是稀缺屬性較強的物業股。綜合來看,躋身行業頭部玩家且定位在高端領域的卓越商企服務,其所擁有的長期投資價值凸顯,引發投資者關注。

同時,公司在2020年中國物業服務百強中位列第14位,較2019年上升2位,綜合實力保持上升勢頭。

歸母淨利潤加速釋放,規模擴張與多業態策略打造領先的商企不動產服務運營平台

3月25日收市晚間,國內領先的商務物業管理企業——卓越商企服務(06989.HK)公佈了其上市以來的首份業績公吿,多處表現可圈可點,盈利能力繼續提升,第三方外拓能力強勁,增值服務收入獲超預期增長,整體而言,公司成長性再次得到了確認。接下來將繼續深入分析。

據公吿所示,卓越商企服務在2020年錄得營收約25.25億,同比增長37.5%;毛利約6.64億,同比增長53.2%;歸母淨利潤約3.25億,同比增長82.1%。此前公司發佈正面盈利預吿,預計歸母淨利潤增長75%,實際業績歸母淨利潤增長82.1%,超出盈利預吿7.1%。

從營收到毛利再到歸母淨利潤,增速逐級提升,這體現出公司所發揮的經營槓桿作用明顯,其中一個重要的原因就是公司毛利率改善。2020年錄得毛利率為26.3%,較2019年提升2.7個百分點。其中,增值服務、物業管理服務的毛利率分別為34.6%、24.1%,對應按年提升9.4個百分點、2.1個百分點。

(1)增值服務未來增速或維持在較高水平,公司成長性再次得到了確認

公司增值服務收入在2020年同比增長76.0%,成為增速最快的分部業務板塊,其收入佔比達到了14.2%,在中長期發展的角度,卓越商企服務的增值服務收入佔比仍有提升空間,結合管理層給出的規劃目標,可首先以20%的收入佔比為預期。

由於增值服務是公司拓展業務時區別於其他同業競爭對手的重要差異化競爭手段,卓越商企服務無論在為企業客户提供整個資產全生命週期維護能力、全鏈條資產服務能力方面,還是對企業客户在高品質物業管理服務的基礎需求上,為它們帶來更多增值服務的空間、機會方面,綜合這些角度,公司的增值服務的優勢凸顯,因此可反過來進一步驅動公司在第三方項目外拓及管理規模的增長,後續將順理成章帶來物業管理服務板塊收入規模的持續增長,未來增值服務收入佔比若能不斷提升,也可説明增值服務收入板塊的增速或將持續運高於公司整體收入增速。

據招股書和最新業績公吿,卓越商企服務2017-2020年的收入、歸母淨利潤的年複合增長速度分別為38.7%、33.7%,從公司2020年在此兩項的表現上,持續高增長的成長特徵再次得到驗證。

(2)第三方外拓進展迅猛,跟隨大客户佈局戰略湊效

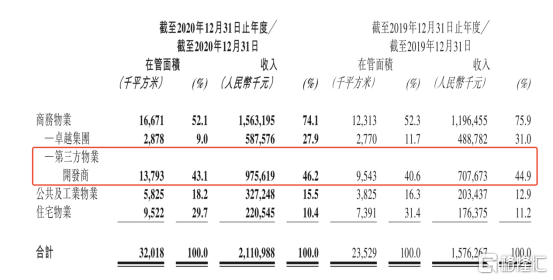

在管理規模方面,截至2020年12月31日,卓越商企服務的合約面積約為4473萬平方米,同比增長34.9%,在管面積3202萬平方米,同比增長36.2%。去年管理規模的增長代表着在2021年轉化為營收的規模及由此所帶來的增速,得到了一定的保障。

2020年公司在第三方市場拓展方面取得了驕人的業績,在管面積新增約850萬平方米里面,來自於第三方在管面積約為630萬平方米,佔新增在管面積的比例約為74%,其中,在這630萬平方米的第三方項目中,通過第三方外拓和收併購回來的在管面積分別為550萬平方米與80萬平方米,這説明了,當前第三方外拓能力已經成為了公司管理規模持續擴張的主要驅動因素之一。從增速來看,2020年來自第三方的商務物業管理業務在管面積及收入與2019年同期相比分別同比增加44.5%和37.9%,這兩個增速均高於公司核心主業——商業物業板塊的整體在管面積增速和收入增速。

截至2020年12月31日,卓越商企服務在商業物業板塊中來自於第三方的在管面積、收入在公司整體的佔比分別為43.1%與46.2%。

這兩個維度説明無論是在增量還是在存量方面,公司由第三方業務驅動發展邏輯及路徑已逐步明朗和清晰。

據悉,在卓越商企服務2020年新拓項目中,來自大客户的業務貢獻佔比超50%,在原有大客户業務優勢的基礎上,公司又獲得了大疆、快手等一批優質大客户。

公司目前服務的主要客户領域集中在高科技、互聯網、金融、現代服務業及現代製造業,服務的客户都是中國最優秀的頭部企業資源或新經濟行業巨頭,這些大客户資源除了為公司帶來良好的市場示範效應和口碑聲譽,也給公司帶來更大的高端商務物業市場份額,並進一步擴大公司所擁有的優質客户資源、羣體。

在2020年公司新拓展了多個企業總部大樓和大客户辦公、研發園區項目,採取的就是大客户跟隨戰略,跟隨頭部大企業進行版圖擴張,因此而獲得高於同業的較快增長。

另外,大客户跟隨戰略之所以能夠持續成行,離不了開大客户對公司優質服務所產生的粘性,可反映在它們對公司優質服務的滿意程度,根據第三方客户滿意度測評結果,由卓越商企服務提供物業管理服務和增值服務的寫字樓物業,其客户滿意度在2020年發到了99%,除了説明了公司的服務質量持續保持着全國標杆水平之外,最終還能轉化為良好的財務表現:2020年物業服務費收繳率、經營型淨現金流和單位利潤淨現金含量等多個指標均呈向好表現。

(3)「1+1+X」戰略深化,多業態商企服務雛形初現

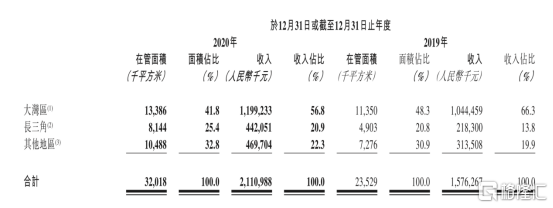

據業績公吿所示,2020年卓越商企服務成功從大灣區走向全國重點區域和重點城市,其一直所堅持的「1+1+X」戰略(即聚焦大灣區、長三角和其他一線、新一線重點城市)實現深化和加速推進。

特別在長三角地區,在2020年其所錄得收入和在管面積都增長非常快,對應的收入較2019年增長102.5%至4.42億,對應的在管面積同比增長66.1%,遠高於商業物業在管面積的增速36.2%,致使長三角地區在基本的商業物業服務收入和在管面積的佔比都得到快速提升,2020年前者約為20.9%,後者約為25.4%。

此外,在2020年我們可以從業態結構分佈中可看到,卓越商企的多業態商企服務雛形初現,公司目前管理着商務物業、公共與工業物業、住宅物業等多種業態,截至2020年12月31日,三種業態對應的在管面積佔比分別為52.1%、18.2%、29.7%,三種業態對應的基礎物業管理收入佔比分別為74.1%、15.5%、10.4%。

綜合來看,剛發佈的2020年財報,展現在投資者面前的是卓越商企服務清晰的未來發展思路:堅持「1+1+X」戰略及在全國重點/潛力地區、城市進行佈局基礎上擴張物業管理的規模,完善多業態業務組合策略,圍繞客户需求提供全生命週期全產業鏈資產服務,另在與大客户形成較強粘性的同時跟隨大客户進行擴張,同時形成主要以第三方業務拓展來驅動業務發展的路徑,並且在高品質物業管理服務的基礎需求上為企業客户帶來更多增值服務,繼續鞏固卓越商企服務在商業物業管理服務行業的領先位置與提供標杆式的高品質服務的核心優勢,以此來達到其在財報公吿中提出的成為「中國領先的商務不動產服務運營商」的願景。

不論是作為國內寫字樓物業管理賽道的頭部企業,甚至是未來成為商企不動產服務運營商的終極角色定位,筆者都看到了卓越商企服務在非住宅物業這一大大的藍海領域裏閃耀着的非凡魅力,在成功構建起自身獨特而高聳的競爭性壁壘之後,該公司的發展前景或已無可限量,其所對應的長期投資價值自然不言而喻。

結尾部分

據wind提供數據,在業績公佈後,卓越商企服務的最新PE(TTM)降低至29倍附近,而按照當前股價所對應的2021年一致性預期PE為18.6倍,可得出PEG遠小於1倍的結論。説明短期內,公司估值或存在被低估的可能性,且概率較大。

值得一提的是,在今年3月15日,卓越商企服務被成功納入了恆生綜合指數,隨後也成為了港股通投資標的,未來隨着投資者基數的擴大,公司在二級市場的流動性將進一步獲得改善,有望為公司長期估值的提升帶來強勁支撐力,同時有機會亦成為該公司價值重估與低估值被修復的契機。

More Content