3月26日,國內領先的綜合廢物管理解決方案供應商——北控城市資源(03718.HK)發佈了2020年業績公吿,各項關鍵業績指標均保持增長勢頭。

全年錄得營收35.20億港元,同比增長29.83%;歸母淨利潤4.27億港元,同比增長58.31%。總體毛利率為30.87%,同比增加1.97百分點;歸母淨利率12.13%,同比增加2.18百分點。

公司環衞服務拿單實力強勁,2020年新增環衞服務訂單年化價值超10億港元,中標總價值73億元的深圳新橋和沙井一體化項目訂單,預計2021年將繼續去年拿單勢頭不減。

一、“環衞+危廢”雙輪驅動,位列環衞服務企業Top3

公司主營業務為環境衞生服務和危險廢物處理業務,以2020年新增環衞合約總額和年化價值計,北控城市資源位列Top3。獨特的“環衞+危廢”雙輪驅動的業務發展模式,將持續推動公司業績快速增長。

(1)環衞服務:收益穩定的現金流

公司的環衞服務主要包括綜合道路清潔、垃圾分類、垃圾收運、垃圾轉運站管理、公共廁所管理、糞便收運、綠道養護、河道保潔服務及物業管理。環衞服務發生的主要場景在城市和郊區,中國的城市化進程為環衞服務業務提供市場增量,政府級環衞服務進一步向市場開放將為企業打開市場存量。

眾所周知,環衞服務過去通常由政府機構直接管理,而隨着之後政府逐步將環衞服務開放給市場,我們觀察到中國環衞服務由企業去完成的比例在持續提升,根據北控城市資源年報,中國企業級環衞服務市場佔有率自2015年的15.2%快速增加到54.4%,並預計將在2025年達到78.2%。

公司招股書指出,2018年至2023年,中國城市化率預期將由59.6%增長到67.4%,同時現有城市地區城市化水平也將繼續提高,這也是環衞服務市場“做大蛋糕”的主要驅動。基於此,預計2018年-2023年,中國需維護道路總面積將由91億平方米增加至139億平方米,需收集運轉的城市廢物量將從227.7百萬噸增加至321.9萬噸,需維護公廁數量由138.3百萬個增加至165.8百萬個。此外,國家政策的扶持、人民對於生活環境質量提高的期望、以及環衞機械化率提升等因素都將客觀上推動中國環衞市場的發展。

經過我們測算並結合第三方調研數據顯示,目前環衞服務業務在中國擁有約3,000億元人民幣以上的市場規模。據弗若斯特沙利文報吿顯示,2020年中國環衞市場預計總規模(政府級+企業級)為3,055億元人民幣,2025年將達到5,487億元人民幣。

我們根據上面的需維護道路面積、城市廢物量和公廁數量測算中國環衞服務市場規模如下:根據可得數據假設,2018年的年單位道路維護費用約為10元/平方米、生活垃圾清運費用為88元/噸、公廁年維護費用12萬元/個,且給予上述費用每年3%的漲幅,與通脹水平相近。則我們得出2020年中國環衞服務市場規模約3,278億元,2023年將達到4,246.3億元。

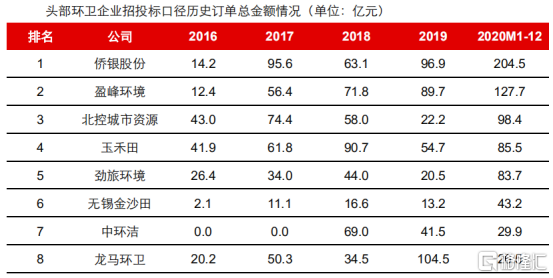

北控城市資源獲訂單能力強,截至2020年底,公司共有113個環境衞生服務合約在手,其中去年終止環衞項目7個,年化價值約7,000萬港元;新增中標合約23個,合約總價值約113億港元,新增合約年化收入10.48億港元,去年新增合同兑現了2020年營收為5.43億港元,佔去年環衞服務收入的約19.25%。

值得關注的是,公司管理層在業績會上表示,2021年北控城市資源還將新增年化收入約10億港元的新環衞合約,而目前在手合約對2021年的收入貢獻在32億港元左右。因此不難判斷,2021年公司在環衞服務業務上仍將保持較高增速。

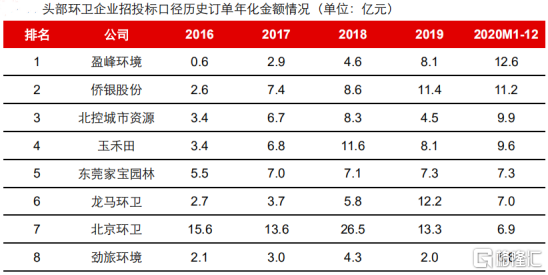

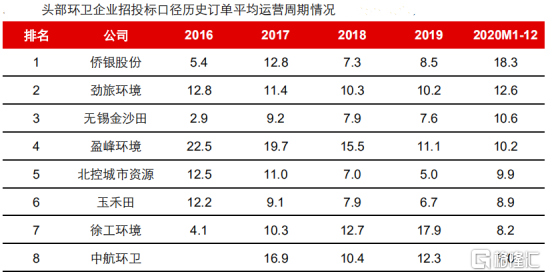

北控城市資源躋身行業頭部,以2020年新增環衞合約總額和年化價值計,北控城市資源位列Top3。引用長江證券研報統計數據,北控城市資源新增合同總額約98.4億元人民幣,年化合同價值約9.9億元人民幣,均在Top3;新增合同加權平均運營年限9.9年,高於行業平均的8.1年。

當前,環衞服務項目有向大型化和長期化發展的趨勢,行業龍頭競爭力將更加凸顯。

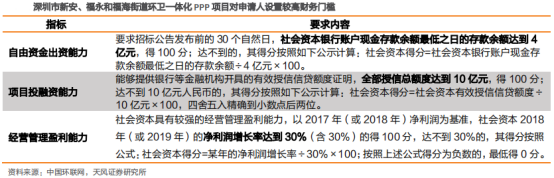

2020年深圳的新橋和沙井街道環衞一體化PPP項目、新安、福永和福海街道環衞一體化PPP項目等兩個大型環衞項目,合同期限均為15年,項目總預算金額分別為73億元和78億元,項目對招標申請人設置了較高的財務門檻,在招標時對企業的歷史業績和資金實力要求較高,客觀上淘汰了實力不濟的企業。

值得注意的是,深圳市寶安區新安等街道一體化項目總投資達到5.2億元,這表明資本實力不足的環衞企業將難以在大型項目上與頭部競爭。北控城市資源在2020年1月中標了深圳新橋和沙井的環衞一體化項目,也證實了其在行業的龍頭地位,預計該項目的中標對公司在將來新增合約過程中具有品牌示範效應。

(2)危廢業務:行業高度分散化,供給端與需求端存在區域錯配

公司的危險廢物處理業務主要是為工業企業和醫療機構處理及安全處置危險廢物,包括收集、運輸、貯存和處置相關醫療廢物及工業固體廢物等。廢物處置主要可分為無害化處理和資源回收兩類,前者在於減少廢物對於環境的負面影響,後者強調從廢物中回收可循環利用的金屬。

中國危廢處理市場需求大,但處置能力存在結構性失衡。據弗若斯特沙利文數據,中國年危險廢物產生量在2018年約8,000萬噸,預計將以13.6%的年化複合增長至2023年1.5億噸。根據可查數據,2017年擁有較多工業企業的山東、內蒙古、青海三省合計危廢產量佔全國的38.4%,而該三省2018年合計危廢處置能力僅佔全國的4.2%,供給端和需求端存在嚴重錯配。這也導致了中國危廢處置行業具有分散化的特點,按廢物處置總設計能力,全國CR10僅佔9.8%;按危廢實際處理量計,全國CR10佔實際處理量的13.8%。

危廢處理行業准入門檻高,依照規定,在中國經營危廢處理業務需要持有危險廢物經營許可證。該證照取得資質頗高:要求有三項或以上技術並配備合格廢物運輸和處理設施,外加三年以上行業經驗的公司方能獲得。

危廢處理設施前期投入資金大,建設週期長,以年處理量為30萬噸的填埋處置廠房為例,需先期投入約1億元人民幣的資金進行建設,施工週期長達3-5年,因此對於企業的資本實力和融資能力要求極高。因此能夠佈局危廢行業,並擁有穩定獲利能力,表明了公司綜合實力的強大。

截至2020年底,公司擁有8個在運營危廢處理項目和2個試運營危廢處理項目,同時有在建項目3個和計劃建設項目3個。目前公司危廢的無害化處理能力為每年33.87萬噸,危廢的資源回收能力為每年25.00萬噸。根據管理層業績會通吿,2021年公司危廢業務預計將持平或超過2019年該業務的利潤,北控城市資源2019年危廢經營利潤約2.19億港元。

二、管理層深耕行業多年,環衞智能化助推效率提升

北控城市資源管理層行業經驗豐富,CEO趙克喜在北控水務集團擁有15年的管理經驗,曾在水務集團擔任副總裁,負責投資管理事宜;副總裁張海林具有10年環衞服務企業管理經驗,主要負責公司環衞服務業務;副總裁陳震熟悉能源資源行業的運營、銷售及財務管理工作,從業年期在18年,目前負責公司危廢業務。高管團隊經驗豐富,是公司業績穩步發展的保障。

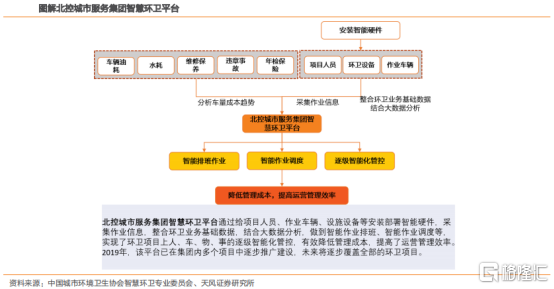

北控城市資源逐步推動多個智能環衞試點項目落地,通過智能化管理平台,對環衞服務相關人員、車輛、設施、作業狀況等全流程實施監控和管理,以實現信息化、自動化和智能化的環衞服務路徑,幫助公司降低運營成本,提高管理效率。以深圳市寶安區新橋和沙井街道環衞一體化PPP項目為例,北控城市資源通過移動5G和物聯網等技術,實現了對人、車、物、事全過程的實時監控,對環衞作業工藝流程進行精細化編排,這也使得新橋和沙井項目成為了現代化智能環衞服務的典範。通過引進智能化管理系統,將有助於公司提升環衞服務運營效率。

環衞服務行業毛利率較低,但投資回收週期短,訂單服務週期長且收益穩定,是公司的現金流業務;危廢處理毛利率較高,但項目建設週期長、前期投入資本大,因而投資回收期也較長。因此環衞+危廢的業務組合能夠使得公司在取得穩定現金流的同時,擁有投資建設高毛利危廢項目的能力。根據環衞服務與危廢處理的業務投入產出特點,北控城市資源對兩項業務取長補短,進行有機配置,使之形成互補效應。

目前公司已經在環衞服務行業具有初步品牌效應,2020年新增環衞合同訂單價值居於行業Top3。深圳新橋和沙井73億一體化項目的中標也證實了其大項目拿單實力,同時考慮股東北控水務集團龐大的行業資源,北控城市資源的行業頭部地位穩固。

城市化進程和政府加快環衞服務項目向市場開放,決定了環衞市場規模將迅速漲量。北控城市資源作為行業頭部企業,在行業快速發展的紅利期佔據有利地位,業績有望穩步增長。

More Content