近年來最大的行業風口,非新能源汽車莫屬。

自2020年4月開始,我國新能源汽車持續保持增長,最終年產銷量創下歷史新高。這股熱潮不僅將電池龍頭寧德時代的市值送上萬億,也帶火了電池隔膜、正負極材料等上游產業鏈,這其中就包括上游的核心產品——鋰鹽。

鋰是生產動力電池最重要的原料,其之於新能源汽車,正如石油之於燃油車,也因此有"白色石油"之稱。

在蓬勃市場需求的拉動下,2020年四季度,碳酸鋰價格觸底反彈,開始一路上漲。目前市場價格在8萬/噸左右,相比去年三季度已經接近翻倍。Choice碳酸鋰指數顯示,當前價格已接近2018年的價格。

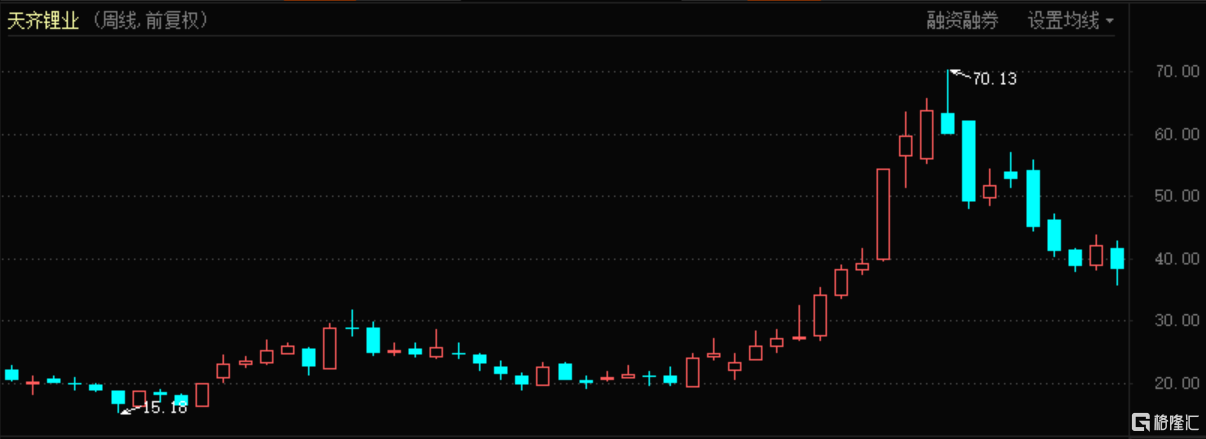

A股的鋰鹽企業股價也隨之飆升——盛新鋰能、雅化集團、贛鋒鋰業的股價都在短短半年內翻倍上漲。其中作為曾經亞洲最大鋰生產商的天齊鋰業(SZ:002466)在此期間股價漲幅超過2.5倍,漲勢最為兇猛。

天齊鋰業股價表現(2020年4月至今)

雖然股價已超過2013年上市以來的新高,但實際上天齊鋰業仍然處於大幅虧損狀態,並未遠離危機。2018年鋰價處於歷史高位時,一次“蛇吞象”式的海外收購讓天齊鋰業揹負上了鉅額債務,至今未走出債務泥潭。

鋰固然是新能源汽車時代最重要的、不可或缺的材料,但其強大的週期屬性則藴含着巨大的機會和風險。以碳酸鋰價格為例,2018年一季度週期高點價格幾乎是2020年三季度週期低點的4倍,高峯和低谷時價格極為懸殊。

隨着鋰鹽價格回暖,天齊鋰業的發展也正迎來新的轉機。不過,鋰價能否持續上漲,引入戰投的交易能否敲定,仍存不確定性。在礦業週期頂點上“失足”的天齊鋰業,還有好幾個難關要過。

“蛇吞象”後遺症

一般而言,礦業公司的發展與成長都離不開不斷獲取新的礦產資源,天齊鋰業亦是如此。覆盤其發展歷程,最關鍵的兩個節點都來自“蛇吞象”式的收購。

時鐘回到2004年,創始人蔣衞平接過了四川當地一家小型縣辦鋰鹽加工廠射洪鋰業,並將其改名為天齊鋰業,並於2010年10月登深交所中小板,當年其營收不足3個億,淨利潤不足5000萬。

三年後的第一次收購,讓天齊鋰業實現了跨越式的發展。

2012年末,天齊鋰業總資產僅有人民幣15.69億元,股票市值亦僅35億元。但在2013年,天齊鋰業通過定向增發募資40億元,最終以30.41億元的價格收購了上游供應商泰利森51%股權,後者是全球最大固體鋰礦擁有者及供應商之一。

控制了全球資源稟賦上佳的鋰輝石礦資源,為天齊鋰業的發展插上了“騰飛的翅膀”。收購完成後的2014年至2017年間,天齊鋰業淨利潤從1.31億元飆升至21.45億元,一躍成為全球鋰業巨頭。

機構Roskill的報吿顯示,按2017年的產量計,天齊鋰業是世界第三大以及亞洲和中國最大的鋰化合物生產商。

從併購中飽嘗到甜頭的天齊鋰業,又開啟了下一場“蛇吞象”式的併購。

2018年12月,天齊鋰業以40.66億美元(約278.44億元人民幣)收購全球鹽湖巨頭智利礦業化工(NYSE:SQM)23.77%的股份,成為SQM第二大股東。

這其中,只有2.41億美元來自天齊鋰業自有資金,35億美元則來自中信銀行牽頭的境內外銀團,其資金槓桿達到6.18倍。同樣是槓桿收購,不過這一次,天齊鋰業不再是“幸運兒”。

由於新增鋰鹽產能的釋放和中國新能源汽車補貼的退坡,2019年鋰礦石、中游冶煉價格均出現持續回調。受此影響,SQM業績未達預期,天齊鋰業進行了高達52.79億的鉅額商譽減值,導致2019年的虧損金額達到了59.83億元。

隨後是巨大的債務壓力蓋頂。35億美元的併購貸款在2019、2020年前三季度造成的利息支出就高達20.45億元、13.98億元。

在此背景下,天齊鋰業不出意料地出現了貸款逾期,並在2020年的業績預吿中繼續實現了22.70億元至13.60億元的虧損。

天價的併購之所以出現嚴重的後遺症,並非是因為收購的資產不夠優質。

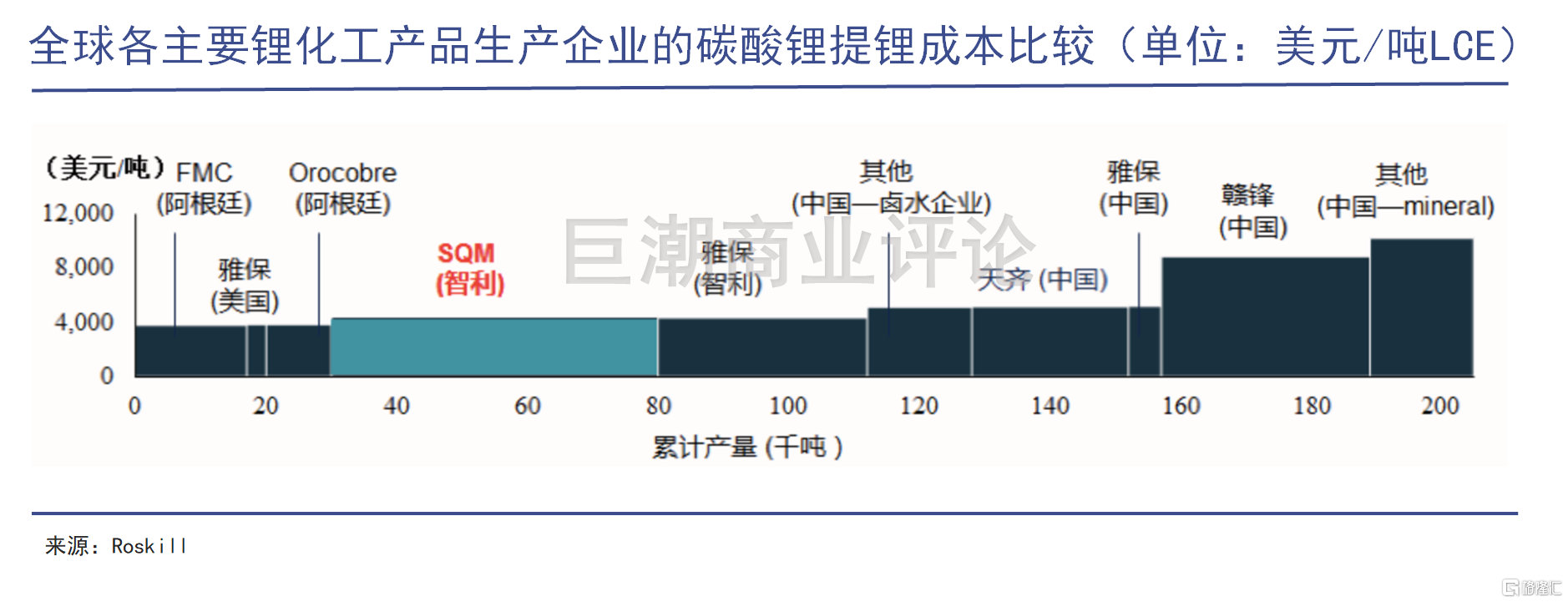

實際上,SQM是全球唯二兩家公司得以在阿塔卡瑪鹽湖開採鋰礦的公司,而智利北部的阿卡塔瑪鹽湖是全世界鋰濃度最高、儲量最大、開採條件最成熟的鹽湖。就連國內業界也普遍認可,天齊鋰業在八年內兩次海外收購的資產屬性優質。

機構Roskill的資料顯示,天齊持有25.86%股權的SQM,其生產碳酸鋰的提鋰成本還不到贛鋒鋰業(SZ:002460)的一半。

但是,天齊鋰業一方面是在資金不足的情況下使用了過高的槓桿,另一方面,在持續的高景氣中,對未來的鋰價形成了過於樂觀的預期判斷,忽視了週期的力量。

覆盤過去幾年碳酸鋰價格的走勢就可以看到,從2016年初開始,碳酸鋰價格一直在上升和景氣階段,但從2018年初開始就一路直下。

萬物皆週期

“萬物皆週期,週期皆供需。”

實際上,週期或長或短,或強或弱,完全脱離於週期的產業幾乎沒有。

如今挖掘機賣到爆的機械龍頭三一重工,在2012-2015年基建停滯、房地產投資收縮的時候曾經業績大幅逐年下滑,員工人數削減近7成;

當下銷售增長停滯、甚至下滑的中國汽車業,曾經在過去十多年都保持了快速的增長,一眾車企賺得盆滿缽滿。

即使是被認為市場需求穩定的消費品,如高端白酒也受到宏觀經濟發展、各種投資項目、商務活動消費拉動影響,呈現出弱週期性。

礦業則一直被劃入到週期性行業之列,有着較強的週期性。與週期共舞,把握行業的週期性規律,也就成了整個行業的必修課。

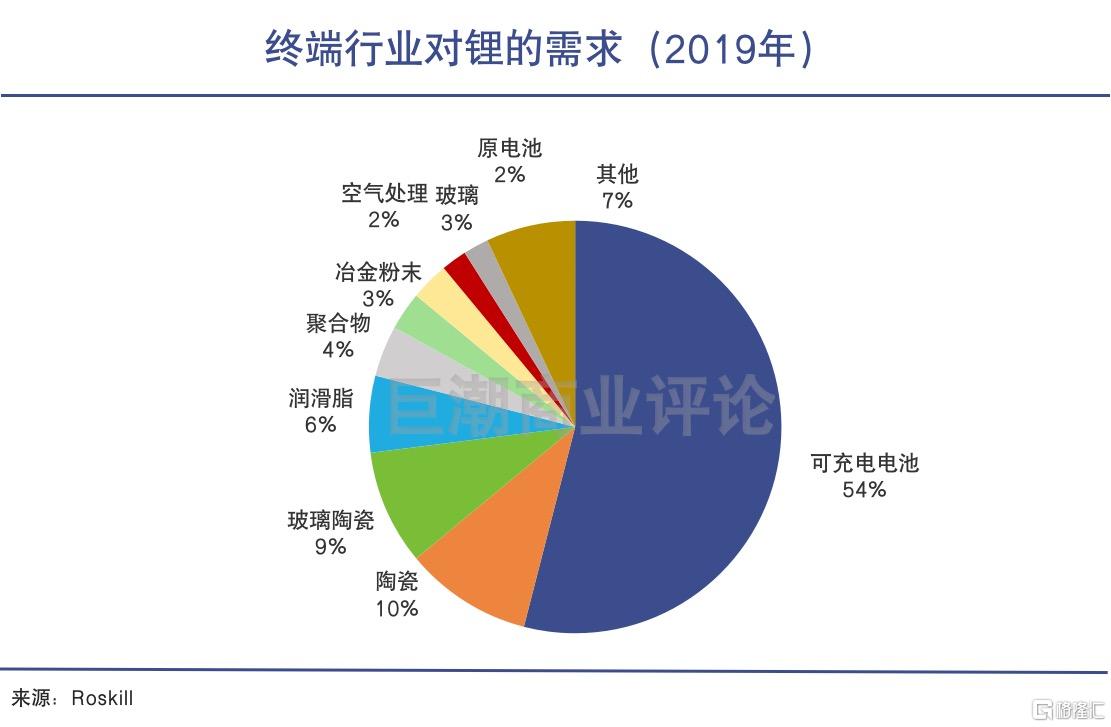

鋰產業鏈下游主要包括應用鋰電池產品的手機、筆記本電腦、數碼相機等3C消費品、新能源汽車和儲能電池等,其中新能源汽車市場是目前被認為最具有市場前景的鋰電應用市場之一,也是未來發展的重要方向和大趨勢。

然而,任何戰略新興產業的發展都不是線性的漸進,中途很容易出現各種阻礙、反覆與回撤,從而對整個產業鏈帶來擾動和週期性的變化。

實際上,在天齊鋰業提出收購SQM前後,雖然鋰價仍然在週期高點,但鋰鹽市場已經出現了異常情況。

2017年,天齊鋰業鋰化工產品的毛利率為69.41%,而鋰礦產品的毛利率則高達71.77%,毛利率第一次開始出現倒掛。“賣產品不如直接賣原礦”這個反常現象已經説明了,鋰礦畸高的利潤水平難以長期維持。

果然,在暴利的誘惑下,國內上市公司開始大手筆涉足鋰相關產業。贛鋒鋰業、融捷股份、藏格控股、藍曉科技、華友鈷業等等公司,分別圍繞鋰輝石礦山、鋰鹽湖、鋰雲母及其相關產業進行鉅額投資和產能擴張。

與此同時,海外鋰礦業三巨頭SQM、雅寶和FMC也在加緊恢復產能,分食這一誘人蛋糕。

隨後,中國在2019年調整了新能源汽車補貼政策,碳酸鋰下游需求出現萎縮。而上游鋰礦產能擴大,造成供給過剩,鋰價隨之進入下行空間。

天齊鋰業收購SQM雖然擁有優質的鹽湖鋰富礦,但隨着鋰礦的價格不斷下跌,SQM的盈利空間不斷被壓縮,其股價開始跟隨鋰價一路下跌。天齊鋰業隨後陷入債務困局。

反觀競爭對手贛鋒鋰業,直到2019年鋰礦處於週期低點時才開啟收購。當年,贛鋒鋰業開展了5筆收購,將包括澳大利亞Pilbara公司、RIM公司、阿根廷MineraExar公司、Bacanora公司等礦業公司的部分股權收入囊中。

一系列併購投資之後,贛鋒鋰業擠掉了天齊鋰業,成為了全球第三大、中國最大的鋰化合物生產商及全球最大的金屬鋰生產商。目前,贛鋒鋰業的鋰資源權益資源量約2059萬噸,超過了天齊鋰業的1607萬噸。

就此沉淪還是絕地反擊?

2020年四季度,鋰價經歷了跌勢末途的最後一“摔”,隨後開始了上漲趨勢。天齊鋰業的股價也隨之迅速飆升,並已超過了2013年上市以來的新高。

不過隨後,鋰鹽企業的股價開始跟隨新能源板塊,出現大幅的下跌和回撤。甚至伴隨着鋰價上漲,出現了“鋰價現貨天天漲,週期股天天跌”的情況。

天齊鋰業的股價從最高點的70.13元每股持續下跌,最低迴撤至35.58元。

有投資人士指出,新能源板塊的巨大漲幅是因為DCF(現金流折現模型)估值的強烈看好預期。這種估值方式幾乎把未來多年的成長空間都算進去了,過快的漲幅已經透支了未來預期。

可以看到,擁有全世界鋰濃度最高、儲量最大、開採條件最成熟的鹽湖資源的SQM仍未迴歸歷史最高點。而目前仍然身處債務危機中尚未解除的天齊鋰業想要維持、甚至突破歷史最高點,難度要更大。

根據業績預報,2020年天齊鋰業歸屬上市公司股東的淨虧損約13.6至22.7億,同比變動62%至77%。而與IGO的重組交易預計於2021年中完成,仍然存在變數和不確定性。

天齊鋰業能否從債務泥淖中脱身,將取決於未來的業績表現,也取決於鋰價的景氣程度。

目前看來,受益於電動車與儲能大發展的需求驅動,未來兩三年鋰市回暖是大概率事件,天齊鋰業也有很有可能走出2019年的業績谷底。

但鋰價目前已經到了8萬/噸左右,已經接近2018年的水平,恐怕很難再保持不斷的上漲。

隨着鹽湖提鋰等技術的跟進,鋰鹽這一化合物的擴產變得更加容易。一旦鋰價持續走高,企業將會隨之擴大產能。

中國有色金屬工業協會發布的《2020年中國鋰工業發展報吿》指出,2020年全面世界鋰及其衍生物產量摺合碳酸鋰當量42.16萬噸,同比增長11.83%。

全球鋰礦巨頭雅寶在2020年第四季度電話會議中也指出,預計2021年鋰價格相比2020年會略有降低。

在當前躁動不已的資本市場環境下,僅僅是產品市場行情面的上漲已經難以説服投資者。只有實打實的一季報業績,才能讓投資者吃下定心丸。

給市場足夠的希望和預期,以獲得資本市場的支持和青睞之後,天齊鋰業的反擊戰才有開始的可能。

More Content