3月23日,“短視頻第一股”快手(01024.HK)發佈了2020年第四季度及全年業績報吿,這也是其上市以來的首份年度財報。隨着公司商業化進程加速,快手全年營收錄得高增長。那麼,公司具體業績情況如何以及未來的增長動力有哪些?是否能夠保持高成長?

一、收入結構多元化,線上營銷服務收入四季度首次超過直播

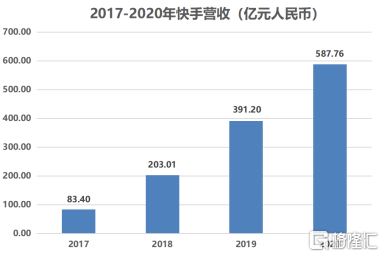

財報顯示,快手2020年全年實現總營收588億元(人民幣,下同),同比增長50.2%。其中,2020年第四季度的總收入為181億元,同比增加52.7%,創下全年單季收入新高。

快手的營業收入主要來自直播、線上營銷服務、其他服務(包含電商)三個業務分部。從公司的收入構成來看,快手的線上營銷服務及電商業務雙雙發力,使得公司的收入結構越來越多元化。

從全年來看,快手2020年的直播分部收入平穩增長至332.1億元,同比增長5.6%,營收佔比為56.5%;線上營銷服務分部則迎來爆炸性增長,全年營收同比增長194.6%至219億元,佔比快速提升至37.2%;其他服務(主要為電商)的發展勢頭亦非常強勁,該分部的營業收入達37.12億元,同比增長1331%,佔比提升至6.3%。

1、直播業務穩健增長

直播業務方面,2020年快手的付費用户數持續增長推動直播收入穩健增長,但整體增速被ARPU下滑拖累。財報顯示,2020年,公司全年直播平均每月付費用户為5760萬,同比增長17.8%,同比淨增870萬。2020年直播ARPU為48元,同比下降10.4%。2020年快手應用全年進行超17億次直播,未來公司將持續擴展直播內容並加強直播運營,進一步優化直播生態。

2、線上營銷服務爆發式增長,四季度成最大收入來源

線上營銷服務方面,隨着公司商業化加速,線上營銷服務取得爆發式增長,該業務的營收佔比迅速提升。2020年第四季度,線上營銷服務一躍成為快手最大的收入來源,其收入佔比首次超過了直播業務的貢獻。

2020年,快手推出了綜合線上營銷平台,進一步夯實公司線上營銷服務基礎,目前線上營銷服務已經成為快手業績增長的核心驅動引擎。隨着快手對用户更加理解,發佈更精細化的廣吿內容,公司的廣吿效果有望進一步提升。根據計劃,快手將持續豐富廣吿形式、提升品牌營銷能力,着力增加品牌廣吿的投放,提升平台廣吿價值。

信息傳播的媒介正在不斷變化,相較傳統的廣吿渠道,廣吿主越來越青睞在短視頻和直播平台進行營銷,而快手不僅擁有很大規模的用户,而且用户的粘性很高、佔據很多用户時長,對廣吿主形成很強的吸引力。財報顯示,2020年快手線上營銷服務每名日活躍用户收入達82.6元,同比增長95.3%,同比淨增40.3元。

根據QuestMobile及洞見數據研究院的數據,目前快手的廣吿加載率顯著低於其他的主要信息流平台。因此,未來快手的廣吿加載率還有較大的提升空間。另外,在業績電話會中,快手管理層提到,今年公司比較在意能不能提高廣吿變現的效率,這意味着對廣吿推送的精準度做出了更高的要求。2020年快手的廣吿用户價值得到了顯著的增長,而未來隨着廣吿推算越來越精準,轉化率提升,線上營銷服務業務有望為公司貢獻更多的收入。

3、電商GMV增長540%,其他服務(主要為電商)收入強勁增長

2020年,除了線上營銷服務大幅增長,快手的其他服務(主要為電商)也在強勢發力。快手具有強社交屬性,用户對平台的信任度高,這為電商業務的發展帶來了肥沃的土壤。數據顯示,2020年快手的電商GMV達3812億元,同比增長540%,其中2020第四季度實現GMV為1771.4億元,同比增長314%。2020年復購率從2019年的45%提升至65%。

受益於成績斐然的電商業務,快手2020年其他服務(主要為電商)的營業收入暴增1331%至37.12億元。值得注意的是,若以其他服務收入/GMV推測電商貨幣化率,會發現快手目前的電商貨幣化率僅為0.97%,顯著低於其他電商平台。隨着貨幣化率的提升,電商業務將為公司貢獻更多的收入。

電商賽道是一個非常大、具有長期增長前景的賽道。中國的電商滲透率還在持續提升,2020年中國網上零售的滲透率從2019年的20.7%進一步提升至2020年的24.9%。隨着行業向上,尤其是視頻化電商逐漸成為發展趨勢,快手的用户購買頻次和購買金額上升,平台GMV高增長可期,天花板還遠未到來。

二、收入結構改善拉高毛利率,鉅額虧損並非真虧損

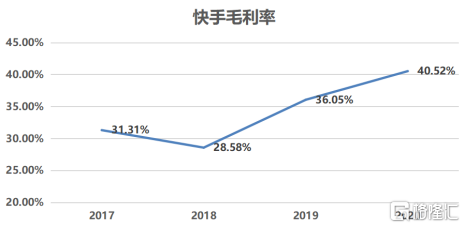

受益於高毛利的線上營銷和電商業務高速增長,快手的整體毛利率持續提高。財報顯示,2020年全年實現毛利238.1億元,毛利率為40.5%,同比增長4.4個百分點。其中,2020年第四季度,公司的毛利為85億元,毛利率提升至47%,環比增長3.9個百分點。

財報顯示,快手2020年歸屬於股權持有人應占期內虧損達1166億元,非國際財務報吿準則下,經調整虧損79.49億元,經調整EBITDA 36.16億。快手的財報發佈後,很多投資者看到公司歸屬於股權持有人應占期內虧損達1166億元,認為快手鉅額虧損。

事實上,快手並沒有虧1166億,因為其中包含了可轉換可贖回優先股公允價值變動的1068.45億元。可轉換可贖回優先股公允價值變動並非真正的虧損,包括美團、小米在內很多互聯網公司都會在融資過程中發行可轉換可贖回優先股,這在國際準則下體現為賬面虧損,但實際上對公司的經營並無影響,也無現金流出。

2020年經調整之後的虧損主要是為擴大用户羣及提升用户參與度、提高品牌認知度及發展整體生態系統,公司增加了銷售及營銷開支所致。整體而言,考慮到快手仍處於發展快車道,公司成長性和商業化進程為目前應該關注的重點。

三、用户仍具增長空間,商業化潛力有望持續釋放

那麼公司的成長性如何呢?作為國內領先的去中心化短視頻和直播內容社區,快手具有很高的成長性,不管是在線營銷服務業務還是電商業務,都還在爆發的早期階段。除了目前已經能夠看到的成績,隨着公司模式的演變,未來還可能推出更多新業務,從而打開長期增長空間。

快手已經擁有了很大規模的用户體量,但身處黃金賽道,公司仍有用户增長空間。一方面,短視頻是近年來的風口,根據極光數據,截至2020年12月短視頻的滲透率已達到74.5%;2020年第四季度,手機網民人均APP每日使用時長中短視頻的時長佔比已經上升至27.3%。另一方面,快手具有鮮明的社區屬性,其公平普惠的流量分發機制讓各層級主播的私域流量均具有較好的社交粘性,因此平台的用户活躍度持續提升,用户粘性不斷增強。

反映在數據上,快手用户數量和使用時長均穩健增長。財報顯示,2020年快手應用的平均DAU為2.65億,同比增長50.7%;平均MAU為4.81億,同比增長45.6%;2020年每位日活躍用户日均使用時長為87.3分鐘,同比增長17%。

公司管理層在業績電話會中提到,公司依然比較重視用户的增長,通過內容方面深度的運營,以及電商和服務覆蓋越來越多的品類,公司仍具用户增長的可能性。公司會針對不同的興趣羣體做內容的垂直細分,例如,引入特定的直播明星或者賽事。

展望未來,快手將持續豐富內容、商品和服務,鼓勵內容創作和增強內容的品質、相關性和多樣性,不斷滿足平台用户興趣與需求,從而實現用户規模和參與度的大幅提升。舉例來説,去年快手推出的小劇場便取得了不錯的成效。小劇場屬於短視頻的延伸,公司正在追加該方面的投入。

快手的新故事還有很多,公司管理層還在業績電話會中提到,快手APP的演化是來源於對社區用户的觀察。當電商GMV量級再上一階,快手將着手涉獵供應鏈金融、物流倉儲等重資產領域。

這意味着,隨着快手業務的演變,公司還將持續跟進用户需求,開創更多新的增長引擎。目前快手處於萌芽狀態的新業務還有很多,例如本地服務業務。雖然本地服務還處於很早期的探索狀態,但代表了一種爆發的可能性。公司管理層表示:“本地服務目前選的品類是比較適合快手平台的,包括用短視頻和直播去展示的業務,像美食、美景,還有理髮等等,這一系列的本地服務業態比較適合用短視頻和直播去呈現和交互。”

再例如,遊戲業務。近日,快手發行的新遊《鎮魂街:武神軀》,上線首日便登頂IOS免費榜,這款遊戲也是快手遊戲發行業務正式成立一年多所代理髮行的第四款遊戲。

此外,快手的海外市場亦處於早期的探索階段,如果未來公司大力開展商業化,國際市場也是一個沒有天花板的市場。對於依然年輕的快手而言,待時機成熟時,其商業化潛力便會逐步釋放。

四、結語

總體而言,快手上市後的首份財報亮眼,尤其是線上營銷服務和電商業務大超市場預期,盡顯成長性,隨着商業化潛力的持續釋放,公司有望繼續奔跑在成長快車道。作為中國極具潛力的重量級互聯網公司,快手的投資價值資也受到機構普遍認可。

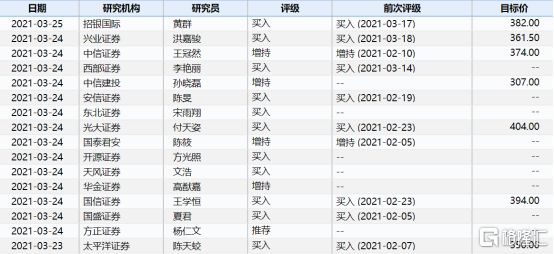

業績發佈之後,各大券商紛紛看好快手的投資機會,瑞銀、富瑞、野村、招銀國際、中信證券、光大證券等各大機構紛紛更新快手研報,給予“買入”或“增持”評級。其中,瑞銀維持快手為線上媒體行業首選股,升目標價至432港元;光大證券給予買入評級,目標價404港元。

More Content