誰可為中國資本市場崛起以及推動新經濟加速發展代言

2020年,在全球絕大數經濟體出現下滑之際,中國卻表現優秀,成為唯一實現增長的主要經濟體之一。

日本經濟研究中心在今年1月份的時候發表預測,最快在2028年,中國名義GDP將超越美國。此外,美國著名智庫布魯金斯學會預測表示,就目前的局勢來看,中國最快有可能在2028年超越美國,最終成為全球最大經濟體。

2020年,疫情在全球各地相繼出現和蔓延,全球各國抗擊國內疫情、處理危機並恢復國內社會經濟活動運轉,促進經濟復甦的表現不一,也因此成為了各國綜合國力此消彼長,排位交換,以及大國崛起的一個加速因素。

中國經濟與中華民族實現偉大復興的前進步伐勢不可擋,強盛的國力背後必然要求與之匹配的資本市場,這就是大國牛市與復興牛市背後的邏輯。而前些年,著名經濟學家、中國社科院經濟研究所教授劉煜輝先生也曾發表過這樣的一個觀點:中國資本市場的發展需要強大投行來支撐。

他表示:“華爾街的偉大是高盛的偉大,資本市場定價的上帝,把價格搞對,把關係搞順。中國的資本市場如果要立起來,需要強大投行,由中國的高盛、大摩去承載中國資本市場核心功能的實現。”

那麼,中國的復興富強之路,誰能為中國的資產、企業以及資本市場代言?誰能更好地為中國經濟不斷升級轉型,走高質量發展之路,推動加速發展以科技創新為中心的新經濟提供與國際接軌的、領先於時代的專業金融服務?

打開華興資本的官網,公司Slogan迎面而來,表示要做“中國領先的服務新經濟的金融機構”,與兩年前提出的“為中國企業提供全業務投資銀行服務”口號大有不同。從中感受到華興的野望及其領先之處,絕不僅僅停留在大投行業務。時至今日,我們看到了一個綜合能力更強,不斷補足短板,不斷鞏固優勢的華興資本正撲面而來。

2020年資本市場“內外雙循環”新發展格局逐步清晰,全面推行註冊制,逐步放寬境外投資者來華投資的限制,互聯網巨頭加速回港二次上市,官方探討中國個人購匯限制將取消,人民幣出境擬放寬,國內居民出海投資迎來歷史機遇……一系列湧現並持續印證大趨勢的重大變化事件,不斷在呼喚一批具有國際化視野“大投行”誕生。

一面是國內券商業不斷上演着內部改革與合併重組,積極迎接“大投行”新時代。另外一面則是疫情發生之後,全球主要國家央行紛紛開動“印鈔機”來為實體經濟和金融體系注入流動性,全球資金氾濫背景下,衍生出大量的交易、併購、股權與債券融資、企業信貸、資產管理機會,為全球大投行帶來史無前例的發展機會。研究機構Coalition Greenwich近期發佈一份研究報吿顯示,2020年全球最大12家投行的營收飆升了28%,營收規模則創下自約10年前其調查及跟蹤開始以來的新高。

值得一提的是,華興資本是少數存在的能夠同時受益於這兩大發展機會,且同時具備國際化視野的成長型綜合性投行,它也是目前唯一一家透過一二級市場聯動模式為新經濟企業提供價值創造服務以及全產業鏈、全生命週期服務的上市公司。

2020年華興資本的淨利潤規模首次突破10億元人民幣,這成功地印證着公司長期戰略方向的正確——押注中國新經濟及未來產業升級的發展趨勢,也是華興攀登全球投行金字塔的一個重要的里程碑。

華興為何配得上高估值?“三年翻一番”定律

華興最新公佈的這份2020年業績財報,或許也在啟發投資者,需要重頭到尾的重新思考其所構建起的正在起飛的綜合“平台”。

首先,有很多投資者其實不太明白為什麼華興資本自上市以來就一直擁有着遠高於同業的估值,就算對比國際頂級的幾大上市大投行,華興的估值始終比它們要高。

我想從資本市場定價的邏輯給大家來解釋清楚。一般來説,一家上市企業估值(倍數),一部分是與其過去創造出的業績增長情況有關,另一部分則是與未來有關,與未來持續釋放的高成長性有關,以及實現這個高成長的確定性高低有關。

從現在回望過去,過去三年(2018-2020年)華興資本營收、經營利潤、淨利潤的年複合增長速度分別為31%、74%、74%,公司的盈利能力,比如淨利潤率、平均淨資產回報率也分別從2018年的23%、10%提升至2020年的41%、18%。無論從擴張性,還是從盈利能力的大幅提升方面,可以感受到華興過去的高成長力。

有投資者或許會同時指出,華興資本是一家投行或券商,所處賽道是週期行業,因此不能根據其高成長性給予高估值,這樣的説法就恰恰犯了“刻舟求劍”的錯誤。從2015年-2020年這六年時間內,按照經濟學理論,應該會經歷至少一輪以上完整的庫存週期,但是華興資本在其營收增長情況中,卻從沒有出現過類似的劇烈的上下波動。對華興自身來説,只存在向上增長的“週期”。

而自2015年開始,公司的營收在每一年都可以驗證出每三年基本實現營收翻一番的“定律”(舉例來説2017年華興營收首次突破10億,來到2020年則提升至27.3億,3年內的增長遠高於1倍)。因此,可把3年這個時間視為華興的一個成長週期,每3年能夠翻一番,相當於每10年能夠增長10倍。若以2016年為起點,則可預期華興在2025年的營收規模接近95億,對應的是預期未來5年營收的複合增長率約為28%,按照過去來映照未來,華興不變的仍是高成長性。

投資管理是“渦輪增壓”,投行業務才是源頭和“發動機”

市場之所以長期給予華興資本較高估值的另一個角度,則是需要從現在展望將來。一家公司能否擁有燦爛前程,或高成長性能夠持續釋放,很多程度與當前的佈局或業務發展情況密切相關。

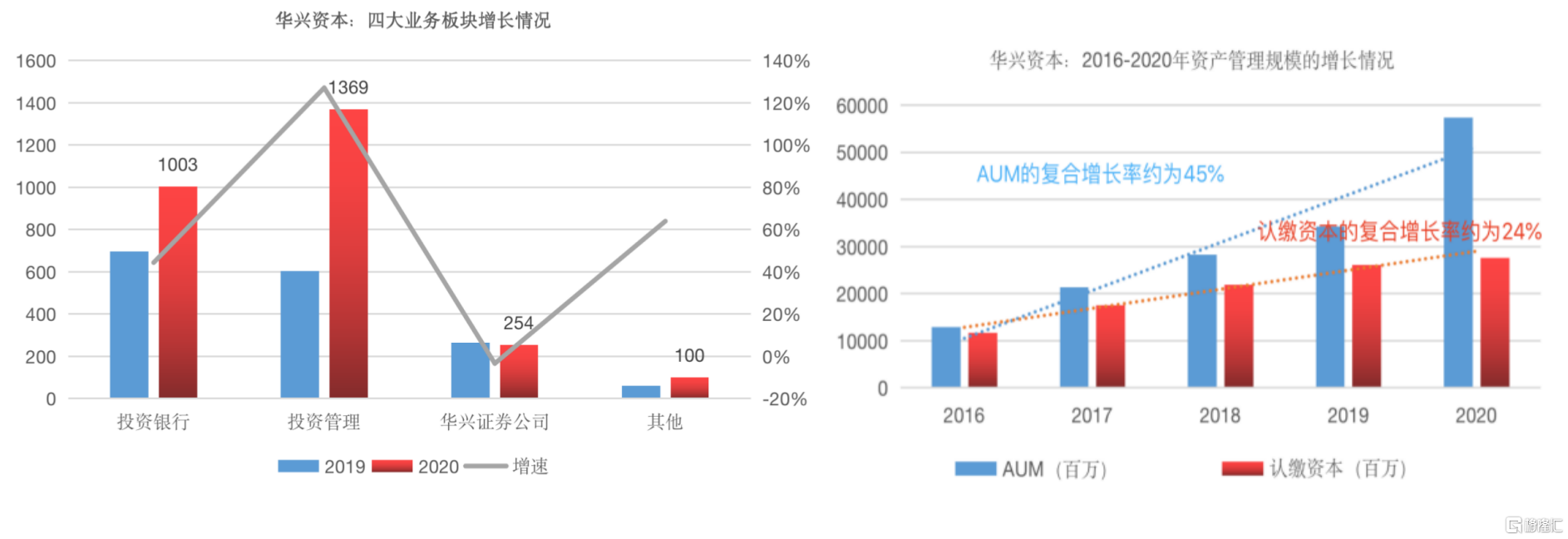

2020年華興資本的業務結構改變情況與以往顯著不同,2020年投資銀行、投資管理、華興證券公司、其他業務的收入佔比分別為37%、50%、9%、4%,2019年該四大業務板塊的收入佔比分別為43%、37%、16%、4%。2020年佔比發生最大變化的業務是投資管理板塊。投資管理業務近兩年可謂突飛猛進、厚積薄發,其營收佔比從2018年的27%逐級抬升至2020年的50%,佔據了公司營收的“半壁江山”。

投資管理業務板塊的收入來源,其一是“管理費”,與資產管理規模成正比關係,截至2020年12月31日,公司管理資產的AUM約達573億,同比大幅增長67.5%,是歷史上管理資產規模擴張最快的一年。其二是來自於“表現費”結轉,與公司資產管理能力及項目退出時點相關,截至2020年12月31日,公司累計未實現投資收益淨額(unrealized carried interest)超過16億,這有機會在未來持續實現結轉而變成投資管理業務收入。因此,相信大家已經清楚地掌握了,對華興的投資管理業務板塊的未來收入是存在某種的“確定性”預期。

從2020年公司收入結構的變化當中,或許會有一部分人開始把華興視為一家資產管理為發展重心的綜合投行,它們其實沒有看清楚業務的“源頭”。

華興在公佈最新業績之後,重新闡述了公司的使命,就是通過尋找未來新經濟的領軍企業,並與之展開長期合作,華興為新經濟企業創造價值,同時也深度參與其價值創造。

從這句話的表述中可理解到華興所打造的這個平台,以及目前從事的所有業務的最終目標都是圍繞、聚焦在如何為新經濟企業或能代表中國經濟未來的領軍企業提供賦能和服務上面,並在長期不斷為它們建立競爭性壁壘,強化核心競爭力,實現價值增長和價值創造作出努力。

因此,華興的投行業務才是這家公司所有業務的“根源”所在,如果把華興的四大業務板塊比喻成動力總成系統,那麼投資管理就是“渦輪增壓”,投行業務才是“發動機”。

在華興去年公佈中期業績時,我曾經提到一個判斷,就是以投資業務的快速擴張來反過來驅動甚至倒逼其餘幾大板塊業務的成長。如今看來這個判斷無疑是正確的。華興的投行業務與投資管理之間產生的是互為驅動的內部協同關係,假若投行業務才是動力總成系統的核心,公司發展動力的“源頭”,那麼華興投行業務更要提前為未來有所準備,若堅持華興內部三年翻一番的成長定律,我認為其投行業務的潛在增長速度預期理應比這個CAGR要高,換言之,每年都應該在投行業務身上看到上一大台階的感覺。

回過頭看2020年的公司“發動機”投行業務,實際上是正是如此:有了本質的飛躍,“大投行”的功能基本齊備。

整體規模上,2020年投資銀行收入10.0億人民幣,同比增長44%,其經營利潤2.9億人民幣,同比增長259%,佔集團經營利潤25.9%,從經營利潤增速的角度,投行業務盈利增長表現甚至要優於投資管理業務。

把投行業務拆分來看,FA業務保持了穩健增長;股票承銷業務嶄露頭角,承銷收入同比增加477%;股票銷售交易方面,持續快速增長,全年收入同比上升52%。

據公開資料統計,華興的股票承銷業務受益於近年持續人才、平台投入與團隊組建,也因此捉住了去年的港股IPO浪潮、重磅中概股赴美上市機會,僅用一年的時間,香港IPO賬簿管理人排名就提升至業內第15名,中概股美國IPO賬簿管理人排名升至第6名。其中,去年華興的港美股IPO項目有快手科技、京東集團、京東健康、中通快遞、泡泡瑪特、嘉和生物、開拓藥業,以及貝殼找房、陸金所、逸仙電商、秦淮數據、一起教育、天境生物,都是資本市場所重點關注的標杆式的明星項目或熱門行業的代表性公司。

據瞭解,華興在股票承銷業務與股票銷售交易所得的收入已佔據投行業務接近4成份額,由於未來IPO項目儲備豐富,而承銷與交易兩者也存在互為促進的關係,去年華興的大投行結構整合成效顯現,業務範圍得以拓寬和延伸,可為客户提供全面解決方案,投行能力得到了大大的加強,加上去年IPO承銷的出色表現使得華興市場份額和品牌聲譽得到飛躍性提升,預期這將為股票承銷與交易業務的發展帶來相當積極的影響。兩者業務和收入規模有望持續增長。

另外,除了投行業務、投資管理業務以外,剩餘的兩大業務板塊,即華興的華興證券公司,及財富管理業務,從長期來看,仍存在非常大的可增長空間。比如説,2020年華興證券公司實現的收入2.54億,去年年底正式獲批自營和代銷牌照,並獲中國證監會A類評級,發展尚處於起步階段。未來A股註冊制全面推進的過程中,有國際化及成熟市場經驗的華興證券公司,有望在規模龐大的中國A股市場獲得超常規高速增長或不斷超越同業競爭對手的機會。

而截至2021年3月,華興的財富管理業務累計存續的AUM跨越60億的規模,其提供產品種類已覆蓋境內外的現金管理、固定收益、權益投資、另類投資等四大類資產,且建立起華興獨有的特色,可為財富客户提供經華興內部協同所產生的特色項目、稀缺股權單項目或港美股IPO的認購路徑。華興的財富管理業務所面向的客户羣體為新經濟財富人羣,華興以其特色產品為該類高端及超高端客户提供超高淨值個人資產配置或頭部新經濟企業現金管理服務,因此可以預期高淨值財富人羣的覆蓋面仍會不斷擴大。

從長期的角度出發,如果大家都提前給華興資本的未來預留了一個很高的位置或期盼,那麼用全球視野來面向未來、緊跟趨勢,是時候要開始關注起華興的規模了。因為華興的每年淨利潤已經跨越了10億這個規模級別,有了挑戰更高層級的對手、仰望更高的星空的資格。

我認為,已邁入新階段的華興,或會比過往更注重的是規模擴張的速度,“能力圈”往縱深拓展的趨勢,以及接下來將會面對的不斷適應業務擴張的人才戰略及組織能力。

已有的牌面來看,華興資本在全球資本叢林中崛起的概率已經越來越高。

結尾部分

價值投資之父格雷厄姆曾説過的一句話,“股票市場短期是投票機,從長期來説,卻是一個稱重器”。“稱重器”這一概念充分揭示出價值投資的真諦,被延用至今。對投資者理解華興資本的投資價值,同樣適用。

而要成為中國首屈一指的能夠代言新經濟的綜合性大型投行,僅有成長性不足以謀大事,沒有成長更是無稽之談,希望此時處於高光時刻的華興資本,能繼續以長期投資價值的實現路徑來更加清醒地、理性地看待發展,有不少人都在期待未來的某一個時刻和高度,那個收入規模跨越百億的華興,能夠更好更從容的到來。

More Content