回顾2020年,一场疫情对线下业态造成了巨大而深远的冲击。对以线下体验为主导的代表性行业,如旅游、影视等来说,更是遭受前所未有的损失,堪称“最糟糕的一年”。

但换一个角度来看,2020年由此成为具有历史意义,值得我们去深入复盘的发展年份。危机的大浪淘沙之下,往往会筛选出一批具有坚实经营基础,市场适应能力强,资产负债表稳固的企业或是品牌,它们之中,有早早布局,也有顺势而为,它们通过“弯道超车”开启加速扩张,并掌握了更多议价权,进而助力行业转型,重构自身的市场竞争力。

结合当前上市公司披露的年度业绩情况,我们认为,素有港股ITA第一股之称的同程艺龙(0780.HK),无疑会在这份“筛选名单”中。

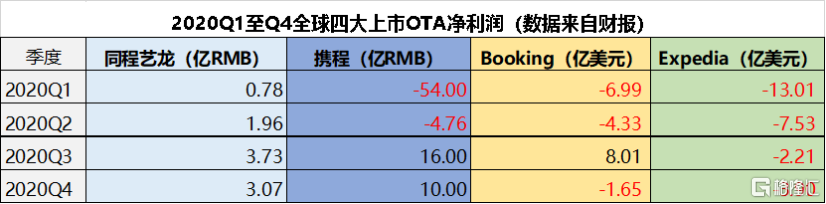

3月23日,同程艺龙发布了其2020年第四季度及全年的业绩公告。在全球旅游业皆因疫情承压的大背景下,同程艺龙业绩数据依然可圈可点,恢复速度和力度明显领先于主要OTA上市公司。同时,通过解构同程艺龙的财报,可以清晰地窥见其加快复苏的核心动力,而这部分动力也成为了其更持久的“增长引擎”。

全球唯一连续四季度盈利的上市OTA,年付费用户近1.6亿创新纪录

2020年,同程艺龙录得营收59.33亿元,达到2019年的80.2%,恢复力度及稳定性均大幅领先于全球同行。细分到季度来看,同程艺龙的收入自2020年二季度即开始强劲复苏,三季度的收入已恢复至2019年同期的89%,四季度更是恢复至2019年同期的92.7%。顺延这一趋势,同程艺龙实现全面恢复,甚至转为正向增长皆是指日可待。

与此同时,同程艺龙在利润端的表现更是出色,2020年全年录得经调整净利润9.54亿元,其中四季度贡献3.07亿元,成为疫情以来全球唯一连续四季度盈利的上市OTA平台。且值得一提的是,其四季度净利润的恢复程度亦达到2019年同期92.7%的水平;经调整EBITDA为4.41亿元,同比增长6.2%,为2020年首次上升,经调整净利润率约为16.9%,同比已然持平。

也无疑再次印证同程艺龙低成本运营模式的可行性与优越性,以及管理能力的高效。对应看到,公司2020年在销售及营销开支、行政开支的科目上均维持负增长,分别同比减少5.0%、12.2%。我们曾强调在OTA公司中,该项能力的评分非常重要,放在2020年的市场环境来看更是尤其关键,同程艺龙在这方面的表现历来令人满意,得以更顺利地穿越波澜。

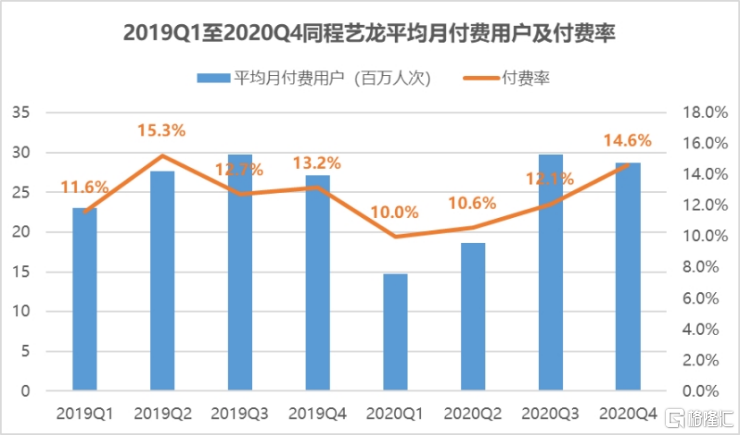

运营数据上看,截至2020年末,同程艺龙年付费用户近1.6亿人次,同比增长1.8%,疫情背景下依然创新纪录。第四季度而言,公司平均月活用户(MAU)超过1.96亿人次,平均月度付费用户(MPU)同比增长5.9%至2870万人次,付费率(MPU/MAU)达到14.6%,较2019年同期提高1.4个百分点,为历史第二高。

因此可以再次重申,同程艺龙当前发展阶段的增长驱动力已从MAU转移到MPU,基于其期内MPU增速继续大于MAU的增速,用户付费比率(=MPU/MAU)持续提升,商业化能力自然将得到进一步增强。同时考虑到同程艺龙对各项业务结构的持续优化,以及对用户体验的不断赋能等,有理由继续预期,其用户付费比率的提升之路仅是刚刚开始,长期提升空间仍然充足。

同程艺龙快速恢复、继续向好的核心动力:下沉市场、品牌升级、交叉销售

而同程艺龙究竟缘何“领跑”?展望新一财年,其又会否延续强劲发展态势?

我们总结认为,同程艺龙取得显著成效背后,主要可概括出下沉市场、品牌赋能、交叉销售等核心驱动因素。结合宏观经济、行业趋势等多方考量,同程艺龙有望从中获取可持续发展和进步的长久动力。这一点,尤其值得引起市场关注。

具体来看:

1、牢牢把握中国下沉旅游市场,而这一“关键市场”地位渐明

2020年,中国下沉旅游市场率先走向复苏,成为行业复苏的主要动能。市场共识达成之时,同程艺龙已坚持下沉战略许久,早已利用自身资源及优势完成了市场卡位,进而在OTA领域迅速“冒头”。

数据显示,2020年第四季度,同程艺龙住宿预订服务收入6.47亿元,同比增长4.1%;国内酒店间夜量同比增长21%,其中低线城市的酒店间夜量同比增长超30%。2020年10月1日至7日期间,同程艺龙平台来自三线及以下城市的大交通出票量同比增长超35%,酒店预订量同比增长超55%,远高于一二线城市。截至2020年末,同程艺龙居住在中国非一线城市的注册用户约占总注册用户的86.3%,微信平台上的新增付费用户约61.7%来自中国三线及以下城市。无疑,下沉旅游市场正在为同程艺龙贡献更多的增量空间。

反观宏观及行业层面,今年政府工作中,多次明确提出扩大内需,推动“需求侧改革”(消费升级+消费扩容),并重点提及发展旅游、文化、体育等行业。同时,《2020年旅游经济运行分析与2021年发展预测》预计,2021年国内旅游人数为41亿人次,国内旅游收入为3.3万亿元,分别同比增长42%和48%;出入境旅游市场有望在下半年有序启动,全年或恢复至疫情前的3成左右。

上述信息透露出:无论是经济周期,或是政策指向,旅游作为大消费的重要组成部分,势必要在2021年迎来新一轮的增长势头。同时,相比之下,国内旅游的发展确定性要高的多,且下次市场的结构性变化才刚刚开始,随着需求侧改革的加速,新的成长红利势必涌现。简单来讲就是,2021年,中国下沉旅游市场会是OTA企业的“关键市场”,会在很大程度上影响其财务表现和竞争力的重构。

同程艺龙的绝大部分的业务收入来源都来自于中国,跟另外三家全球OTA有很大的区别。因此来看,背靠中国旅游行业复苏,率先深耕下沉市场的同程艺龙,在新的财年中较其他OTA依然拥有更迅速、更为确定的发展机会。

2、推动品牌年轻化,精耕用户体验,触达更多目标人群

2020年4月,同程艺龙正式宣布启动品牌升级,开始以同程旅行作为同程艺龙对外的服务品牌,基于更年轻的方式提升用户体验,实现更多目标人群的触达。

举例来看,营销侧,继《吐槽大会》后,同程艺龙再次携手头牌语言类综艺节目《奇葩说7》与年轻用户群体进行沟通,给用户带来花样玩法和“硬核低价”的好产品。产品与服务侧,同程艺龙亦做到了创新迭代,陆续推出诸如VR订房、闪住、全域通、智慧酒店等创新产品,并持续开拓微信搜一搜、快应用等服务场景。

快应用方面,我们认为将会是同程艺龙未来用户体量的重要增长点之一。数据显示,在与OPPO合作的“五一大促”活动中,同程旅行快应用的日活跃用户量增长10倍,加桌量增长5倍。目前,同程艺龙快应用已陆续接入华为、OPPO等手机厂商的负一屏、全局搜索、生活服务、语音助手等场景,并同时在手机、手表等硬件终端达成合作。可以预计,这部分潜在的市场潜能将开启释放,在后续的财报中逐步体现。

此外,我们还认为,同程艺龙深挖腾讯生态圈流量的路径,具有进一步发展的空间。参考同程艺龙早前与腾讯视频推出黑鲸卡会员所获得的成功,实则可以通过更多的有效复制与推广,推动同程艺龙在更多维度上实现“会员互通”。仅腾讯生态圈而言,腾讯音乐, QQ天气都可能是下一步联动的对象。

3、协同效应+“起点”优势显现,交叉购买率有望再度提升

2020年10月,同程艺龙宣布新的业务架构调整,以目的地场景化消费为核心,提供一站式产品和服务的“酒+景”业务模式应运而生。数据显示,2020年第四季度,同程艺龙包括景点门票、广告服务、配套增值服务等在内的其它收入达到1.62亿元,同比增长6.2%,协同效应初步显现。

另值得一提的是,2020年Q4,同程艺龙的交通业务收入为10.03亿元,恢复至2019年同期的84.9%。细分之下,同程艺龙国内航空票务量同比增长5%左右,汽车票票量同比增长近180%,成为同程艺龙用户增长的又一新引擎。而据交通运输部统计数据,2020年10-12月,全国交通客运量分别恢复至2019年同期的69%、67.3%和64.5%,同程艺龙恢复速度明显领先大盘。

景点门票和交通票的购买,一般发生于旅行消费的起点,也就相当于OTA平台交易的起点与“入口”,无疑对整体用户体量及流量价值存在一定影响。因此能够预期,伴随“酒+景”协同为住宿业务的线上、线下获客提供出进一步支持,交通票业务出现强势复苏而带动流量大幅涌入,同程艺龙的交叉购买率有望得到再度提升。

尾声

2020年,同程艺龙是毋庸置疑的“弯道超车”者,交上了一份“逆天”成绩单。

当前,同程艺龙的发展依然占尽“天时”、“地利”与“人和”,经济周期与政策导向,深耕国内旅游市场,尤其下沉市场带来的区域成长红利,或是更具消费潜力与意愿的年轻用户迭代,无一例外将为其注入高成长性及高确定性。同时考虑到,同程艺龙正逐步从传统OTA转型至ITA,成为一家信息和科技驱动型的互联网公司,公司估值或自然可看高一线。

据Wind数据,同程艺龙目前的机构一致目标价,约为18.26港元/股,意味着较其最新价约有13.28%的潜在上行空间。至少,某种程度上,同程艺龙依然存在着估值扩张的机会。

More Content