01

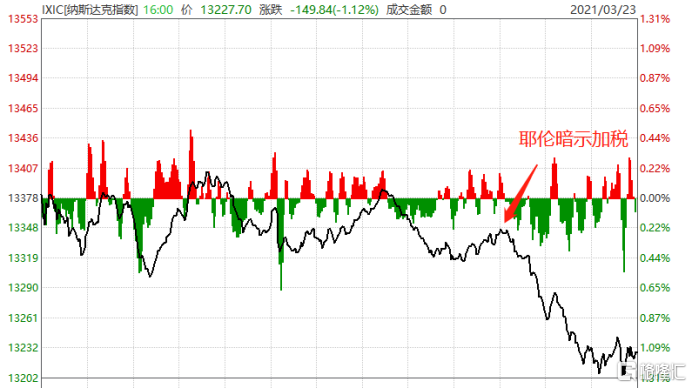

隔夜,美股表現不佳,納指再跌逾1%。其中,尾盤被砸有一個導火索——美財政部部長耶倫發表講話,暗示未來會加税。

(納斯達克指數走勢圖,來源:Wind)

她表示,目前由於疫情蔓延,經濟正處於危機之中,近期的法案將幫助我們渡過難關。一旦疫情結束,拜登可能會尋求使經濟更具生產力的長期投資。長期投資將持續10年,並需要一些額外的資金,選項之一就是將企業税率調升至28%。耶倫還提到,美國的企業税在發達國家中是最低的。

隔夜歐洲市場,表現同樣不佳,英國富時100、法國CAC40小跌0.4%,已經維持4天弱勢。德國DAX同樣從3月18日見階段頂後,保持疲軟狀態。亞太市場中,日經225最近4日累跌6%,韓綜指數同期累跌2.3%。

(日經225指數走勢圖,來源:Wind)

中國股市,跌勢更猛。經歷昨天殺跌之後,今日再度被爆錘。港股市場中,恆指4日累跌逾5%,今日大跌2%,遠離60日均線。港股科技股更為兇殘,恆生科技4日大跌7.3%,今日再度重挫3%。其中,快手、美團、微盟、微創等跌幅不小。

A股市場,深成指和創業板指更為弱勢,已經跌破前期盤整區間,創下前期階段性新低。盤面上,石油、航空、汽車、煤炭、半導體、地產、銀行、食品等板塊全面撲街。

(深證成指走勢圖,來源:Wind)

醫藥醫療行業中,分化較為明顯。市場公認的核心龍頭——恆瑞醫藥持續萎靡,今天再跌1.3%,較歷史高點回撤25%,跌破年線,在歷史上實屬罕見。

(恆瑞醫藥股價走勢圖,來源:Wind)

恆瑞從年前105倍的估值回撤到當前的78.8倍,似乎還沒有止跌的意思,但繼續下跌空間不會太大。恆瑞可謂是上百家醫藥公司的定價錨,只要恆瑞沒有企穩,大多就還有估值回撤空間。當然,邁瑞、愛爾、康龍等優質龍頭已拒絕下跌,並開啟逆勢反彈了,這些龍頭這波跌幅也都比較大了,大致有30-40%。

食品飲料中,白酒前期跌幅很猛,當前處於盤整狀態。但醬油茅——海天味業還在走大殺浪,較歷史高點回撤32%,估值倍數從年前的115倍回撤至當前的78倍。可見這些龍頭此前被瘋炒,估值泡沫得有多大。

(海天味業PE走勢圖,來源:Wind)

當然,食品飲料行業中,被殺最狠的是金龍魚,股價已經大幅回撤近50%,市值蒸發將近4000億,估值倍數從112倍回撤到當前的68倍。基於金龍魚業績成長性和確定性考慮,當前估值仍然偏貴,還有進一步下跌空間。金龍魚這走勢,簡直就是估值泡沫破滅的典型案例。

(金龍魚估值泡沫破滅,來源:Wind)

不管是歐美、日韓,還是港A,當前股市均表現不佳,市場究竟在擔憂什麼呢?

02

去年至今,全球超級牛市行情最主要的邏輯基礎是非常寬鬆的貨幣環境(中國股市有些例外,還要疊加一個主要因素是經濟復甦)。

去年年初,美聯儲資產負債表為4.25萬億美元,到年末已經飆升至7.5萬美元,大幅擴表3.25萬美元。這相當於去年一年美聯儲印鈔3.25萬億,這還是基礎貨幣。算上貨幣乘數的話,去年美國貨幣增量約為11萬億美元,去年一年美國印鈔量就佔美元總量的34%。

(美聯儲資產負債表走勢,來源:經濟網)

也就是説,去年一年就印了過去十幾年的印鈔總和。當前流通的美元,超過1/3都是去年印的。

如此誇張、氾濫的流動性怎能不讓股票為首的金融市場集體高潮呢!去年3月到現在,美股三大指數集體翻了1倍。美股當前不“崩”,主要是因為美聯儲還吊着大家,承諾還會保持寬鬆流動性。其次因素才是,多輪財政刺激猛藥下去,美國經濟持續修復。

但市場越來越不信任美聯儲。看看美債收益率2個多月飈了80%,前幾天還一度攀升至1.75%的關口。這兩天有所回落,但上漲趨勢並沒有結束,因為美政府發債巨大需求與美聯儲緩慢印鈔擴表之間有較大缺口——詳細邏輯見《今天的大跌,開始有人慌了》。如果美聯儲真要寬鬆,完全可以擴大購債規模,加大印鈔,壓制國債利率的暴漲,但為什麼不做?寬鬆不能僅停留着口頭上啊!

這幾天,市場又在吹風拜登要搞3萬億基建計劃,錢哪裏來?只有兩條路,一是發債印鈔(但當前國債市場壓力太大,容易壓垮市場),二是徵税。不過,這兩條路都阻力重重,實現概率並不大。白宮也在市場傳聞後緊急闢謠。

另值得我們注意的是,債券收益率的走勢,往往也隱含了央行接下來的貨幣政策走向。因為債券定價因子中,分子是現金流折現,是不變的,而分母對應着折現率(無風險收益率+信用利差+經營風險利差等)。如果債券價格持續走低(對應着收益率走高),那麼暗示着央行不會太久後會調整貨幣政策(比如縮減購債規模,或直接加息)。

美聯儲如果對於國債市場不管不顧,繼續不作為(比如維持當前購債規模),那麼接下來幾個月是有可能衝上2%的。真到了那個時候,美債就在美聯儲所控制範圍之外了,是有概率被迫提前進行加息的。

就全球而言,超級寬鬆的貨幣政策迴歸常態化的進程已經開啟。拋開中國(去年年中便開始收水),土耳其、巴西、俄羅斯已經打響了本輪加息潮的槍聲。

另外,日本近期也有所行動。3月19日,日本央行正式宣佈,取消6萬億日元的年度ETF購買目標。當天,日經225指數大跌超1.4%,次日再度重挫2%。

3月23日,日央行的一位發言人明確,自2021年4月1日起,僅買入追蹤東證指數的ETF,不再買入日經225指數、JPX日經400指數的ETF。

日本央行是日本股市最堅定的多頭,他的行為動作,預示着貨幣政策要轉向了。因此,日本股市近來連續暴跌。

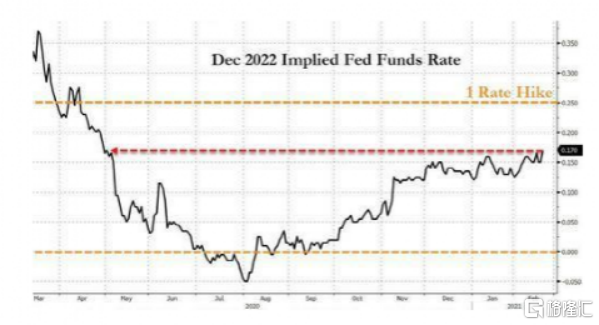

當然,全球最重要的還是美聯儲的貨幣立場與動作。前一段時間,美聯儲對外宣稱,2023年都不會加息。但在美國聯邦基金利率期貨市場上,押注美聯儲2022年底加息的概率已經高達70%。

這是市場投資者用腳投票出來的結果,比起美聯儲的自賣自誇要有説服力得多。很明顯,市場並不完全信任美聯儲。

前車之鑑。美聯儲2018年12月剛剛加息,而且還聲稱漸進加息策略不變,並且預計2019年再加息2次。結果沒多久,變臉比翻書還快,當年一共降息3次。並在第一次降息後安撫市場,説當前仍然處於大加息週期之中,後事實證明慘遭打臉。

那麼,這一次美聯儲會不會被打臉?咱們拭目以待。但就全球股市的表現來看,真正擔憂的就是超級寬鬆的貨幣政策迴歸正常化。

其次,疫苗問題以及疫情反覆影響全球經濟復甦的節奏,牽動着市場。

今早,香港澳門稱,因封蓋包裝有瑕疵,今日起暫停接種復必泰疫苗。這對於兩地後續接種速度產生影響。香港澳門的情形只是海外的一個縮影。3月中旬開始,出於對血栓等不良反應的擔憂,不少國家選擇了暫停使用阿斯利康新冠疫苗。截止3月17日,包括法國、德國在內的20個國家宣佈停用阿斯利康疫苗。

另外,海外疫情一點不消停。當前,歐美疫情全面反彈,全球除中國外新冠單日新增確診病例環比連續2周出現增加。此外,因變異病毒新增確診病例再度激增,歐洲面臨第三波疫情爆發,法國、意大利等多國重啟封鎖。

不過,超級寬鬆的貨幣政策迴歸正常化才是市場真正擔心的。因為疫情、疫苗對於股市的衝擊已經大幅邊際鋭減(或者説已經鈍化,基本不受什麼影響看),全球經濟復甦才是主旋律。

03

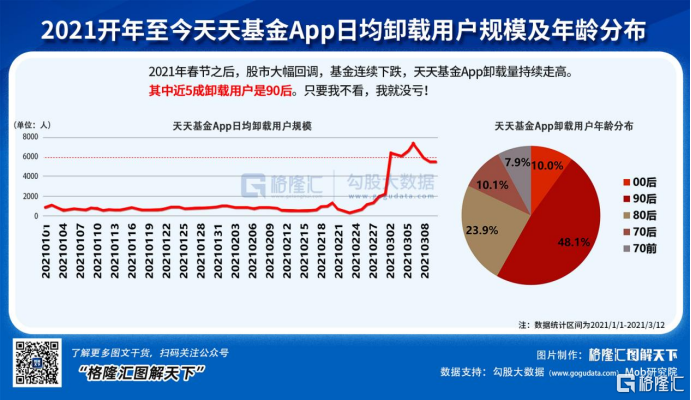

視線拉回來,A股春節之後,真的太難了。不管是基民,還是股民,賬面浮虧佔比絕大多數。有基民含恨卸載相關投資APP,只要不看,我就沒虧!

當前策略仍然是多看少動,倉位不宜過滿,採取防禦性策略來應對。當然,一些板塊(比如醫藥醫療)經前期暴跌之後,內部已出現分化,有的核心個股已經回到合理估值水平,中長期投資者可以上一點倉位了。

不過,前期被爆炒的熱門龍頭白馬,估值相對於歷史平均估值還要高出不少,處於高估階段,抄底仍需謹慎而為。

More Content