3月17日,港股“新经济SaaS第一股”微盟集团交出一份靓丽的财报,公司两大业务双双高增长,连续三年实现经营性盈利。紧随财报发布,3月19日,继接入抖音小店后,微盟又宣布支持智慧零售接入支付宝小程序。

那么,公司是如何逆势高成长的?在千亿SaaS市场面前,致力于通过多平台布局助力企业破除数字化壁垒、实现全渠道数字化升级的微盟,未来能否续创佳绩?

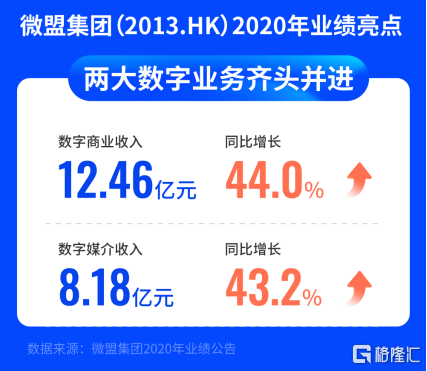

一、两大数字业务齐头并进,连续三年实现经营性盈利

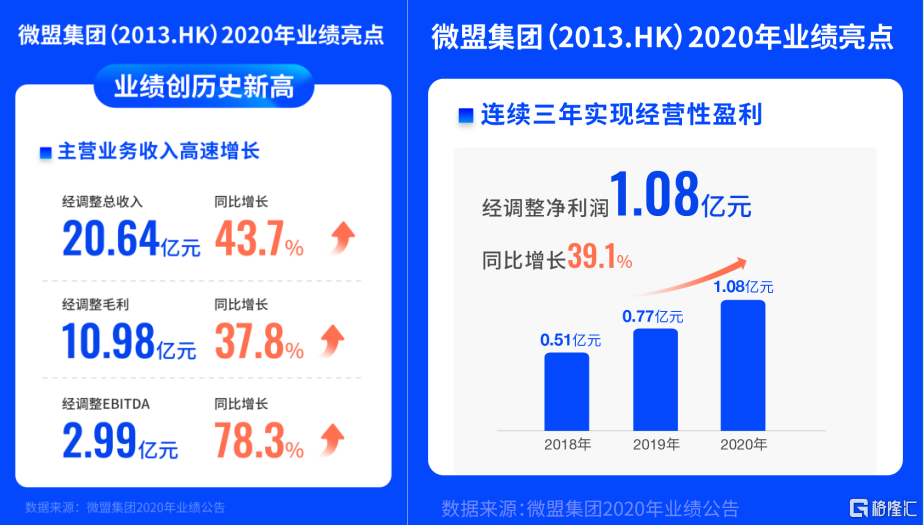

根据公司财报,2020年微盟集团经调整总收入20.64亿元人民币,同比增长43.7%,再创历史新高。其中,数字商业收入为12.46亿元人民币,同比增长44%;数字媒介的收入为8.18亿元人民币,同比增长43.2%。

营业收入再创佳绩的同时,微盟集团的盈利能力得到大幅提升。财报显示,公司2020年经调整毛利10.98亿元人民币,同比增长37.8%;经调整EBITDA2.99亿元人民币,同比增长78.3%;经调整净利润1.08亿元人民币,同比增长39.1%,连续三年实现经营性盈利。

回顾2020年,微盟集团积极把握企业数字化升级机遇,通过数字化系统、数字化营销、数字化运营助力企业数字化转型,最终实现两大数字业务齐头并进,协同发展。对比之前将业务划分为SaaS和精准营销业务,微盟集团在此次财报中将业务拆分调整为数字商业和数字媒介两大业务。据中金公司指出,微盟集团最新的收入披露方式能够更好反映SaaS及精准营销业务之间的一体化协同作用,也与全球电商SaaS龙头Shopify的披露方式类似,便于投资者更好理解公司业务。

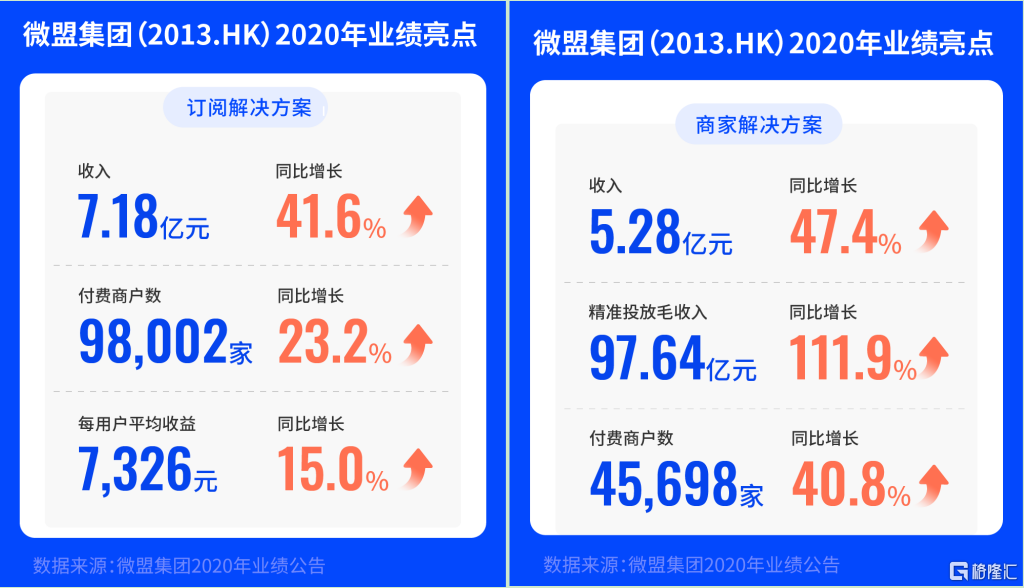

微盟的数字商业包含订阅解决方案和商家解决方案,前者是提供商业及营销SaaS产品等,后者是为商家提供流量、工具、运营三位一体的整体服务方案和一系列增值服务。2020年订阅解决方案收入为7.18亿元,同比增长41.6%;商家解决方案的收入为5.28亿人民币,同比增长47.4%。

数据显示,微盟集团2020年的订阅解决方案付费商户数达到98002名,同比增长23.2%,每用户平均收益为7326元人民币,同比增长15%;而商家解决方案付费用户数45698名,同比增长了40.8%,每用户平均收益11560元人民币,同比增长4.7%。可见,商户数以及每用户平均收益的双重增长,共同驱动微盟集团数字商业的进一步高速发展。

值得注意的是,2020年微盟集团发力全链路智慧增长,为企业提供“流量-SaaS产品-运营”全链路智慧增长解决方案,从而增强客户服务能力,最终带动付费商户及ARPU同步提升。目前通过微盟构建全链路营销的品牌涵盖“NEIWAI内外”、全棉时代、林清轩、元气森林等诸多品牌。

得益于全链路营销、流量多元化和渠道深耕等方面的重点发力与布局,微盟集团冲破疫情下的广告寒冬,数字媒介业务逆势增长。财报显示,2020年公司的广告主数量由2019年的1684名增长至2504名,2020年公司每用户平均收益为326741元人民币。疫情之下,国内广告业遭遇重创,但微盟集团2020年精准营销的毛收入逆势增长至106.8亿元,实现同比翻番,合计服务商户4.8万家。

据业内认为,微盟实现逆势增长无疑向营销界传递了一个信号:数字化营销已经成为企业数字化变革的有力武器,这个市场已经从单一的购买流量和KOL,转向技术入局、运营加码。

二、“大客化、生态化、国际化”战略价值凸显

2020年微盟集团全面升级集团业务,“大客化、生态化、国际化”三大战略卓有成效。

在大客化方面,微盟集团强势发力智慧零售领域,为包括联想、梦洁家纺、巴拉巴拉、上海家化、立邦、雅迪等在内的零售行业头部品牌提供数字化智慧解决方案,突飞猛进的智慧零售业务也成为公司的增长引擎。此外,通过收购海鼎信息,微盟集团顺利切入连锁超市、连锁便利店、商业地产领域,进一步增强了大客业务基础。

2020年,微盟智慧零售商户数量达到3682家,年收入同比增长224%至1.45亿元,贡献订阅解决方案收入的20%;其中品牌商户达618家,品牌商户每用户平均订单收入28.2万元。

智慧餐饮板块,通过控股雅座并进行业务整合成立智慧餐饮公司,微盟集团的智慧餐饮业务增长显著,“三店一体”解决方案引领餐饮数字化升级。2020年,微盟餐饮商户数达6996家,智慧餐饮年收入同比增长13%至4481.7万元,贡献订阅解决方案收入的6.2%,实现疫情下的逆势增长。餐饮商户的每用户平均订单收入同比增长46.2%至1.9万元,大客化转型初见成效。

未来,随着大客化战略的持续推进,公司的客单价以及大客户收入占比有望进一步抬升。大客化于公司未来的增长具有重要的意义,这是因为规模越大的品牌商家,其生命周期更长、相对稳定,付费意愿及付费能力也往往更强,所以用户粘性和整体续约率都会更好。根据中信证券的预计,微盟2021年的大客收入占比有望达30%以上,2025年大客收入占比有望占50%以上。

如果说大客化战略为微盟集团的业绩增长提供了确定性,那么生态化则进一步增强了公司业务的稳定性和成长性。微盟正发力流量生态、开发者生态、投资生态三大生态建设。流量生态方面,微盟集团的SaaS产品已接入QQ小程序、QQ浏览器、抖音小店等平台,流量渠道也从腾讯平台流量扩展至其他头部平台,实现全渠道经营,近日,微盟又宣布支持智慧零售商家接入支付宝小程序,助零售商家破除数字化经营壁垒。开发者生态方面,微盟积极打造开放协同的开发者生态,通过微盟云平台和微盟服务市场深化与客户、开发者、服务商的连接。投资生态方面,公司通过“公司直投+兼并收购+产业基金”的多元化投资布局拓展产品能力和业务边界,2020年,微盟除了收购雅座、海鼎两家公司,还投资了商有、秒影工场、小麦助教等公司,进一步完善智慧商业生态产业链。2021年2月,微盟与一村资本等联合成立的“微智数科”产业基金也正式亮相,未来将重点布局云计算、Ai和大数据领域。

国际化战略则完全打开了微盟集团的增长天花板,虽然海外市场的拓展还在早期阶段,但未来大有可为。目前微盟集团已在澳大利亚、加拿大、日本等十多个国家和地区进行布局和初步营运,帮助国外商家小程序开店。截至2020年12月31日,公司已服务超过1000家海外客户。

三、结语

作为港股SaaS行业龙头股,微盟集团的投资价值也得到了广泛认可,成为港股市场上亮眼的牛股。不过近期由于美债收益率大涨,并突破1.7%,刷新近一年的新高,科技股普遍遭受杀估值的影响,微盟的股价也有回调。但短期市场影响不改公司长期价值,微盟集团作为助力企业实现数字化升级的龙头,处于具有前景的高增长赛道中,未来有望续创佳绩。

值得一提的是,微盟集团具有良好的投资者基础,2020年公司被纳入恒生科技指数,今年2月又纳入MSCI中国全流通指数,今年3月又获纳入沪港通。另外,近期多家知名机构增持微盟集团的股份,2月26日,贝莱德增持微盟4394.24万股,最新持股比例增至8.32%,瑞士信贷增持微盟346万股,持股量增至9.07%;3月4日,摩根大通增持微盟710.76万股,涉资约1.48亿港元等。

More Content