過去一年,一場突如其來的疫情對各行各業均造成了影響,對於奶粉行業而言機遇與挑戰並存,一方面,面對疫情帶來的衝擊,中小廠商正常運轉難以為繼,市場進入到加速洗牌期,行業集中度進一步提升;而另一方面,海外持續的疫情令境外奶粉品牌進入國內受阻,間接帶動了國內奶粉品牌國產化進程。作為國產奶粉品牌的領頭羊中國飛鶴(06186.HK)交出了一份超預期的年度成績單。

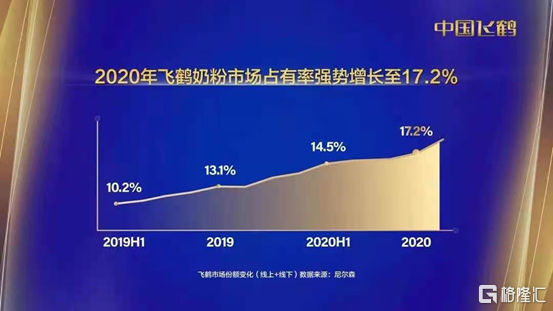

財報顯示,2020年飛鶴實現營業收入185.92億元,同比增長35.5%。其中,公司在嬰幼兒配方奶粉產品實現營收176.73億,同比增長41%。公司營收增速位居行業第一,同時市佔率進一步擴大,AC尼爾森數據顯示,2020年第四季度飛鶴整體市場(線上+線下)佔有率達到17.2%。繼續穩居行業首位。

業績增長確定性強的同時,中國飛鶴在資本市場也取得豐收,2020年全年公司股價累計漲幅達到105%,而今年來,儘管港股市場整體走勢動盪,但中國飛鶴在年內仍實現21%的漲幅,大幅跑贏恆生指數。

如若進一步拉長時間線來看,自2019年上市以來其市值已由上市之初的660多億港元迅速上升至一度逼近2300億港元大關,截至目前仍然高達1965億港元,成為近年來港股市場上少見的消費大牛股。

業績與估值的長期共振下,中國飛鶴股價有望進一步走強,疊加公司面臨的系列變化,其估值還將在行業內獲得充分的溢價機會,不妨就財報再進一步分析。

奶粉行業的本質在於專業性的產品和具有市場高度認可的品牌,而只有專注於消費羣體健康需求和具備深厚品牌價值的企業才有機會長期勝出。飛鶴能夠在長期發展中取得不俗的成績,實際上與公司對市場的把握以及差異化的競爭乃至對產品、品牌、渠道等多維度的深耕分不開。

一方面公司面對激烈的市場競爭環境,精準巧妙地瞄準了"更適合中國寶寶體質"這一定位,並不斷深耕產品力,與外資品牌形成了差異性的競爭優勢。

與此同時,飛鶴抓住國內消費升級的趨勢,打造出以超高端和高端為主線的核心產品矩陣,切入到對質量有更高要求的消費羣體當中,並在這一過程中不斷構建強大的渠道鋪貨能力和品牌影響力以及產品創造力,藉此進一步擴大市場份額,實現做大做強,最終在嬰幼兒奶粉市場掌控充分的話語權和市場統治力。

延續過去這一發展路徑的同時,公司實際上亦有了一系列新的變化,有望為其進一步打開成長空間並帶動估值提升預期。

就此具體來探討:

a· 鞏固深化產品佈局,"強研發"效果逐步顯現

長期以來,飛鶴抓住國內奶粉行業高品質化的趨勢,憑藉高品質產品系列獲得了快速增長,結合財報數據可以發現,飛鶴高品質嬰幼兒配方奶粉系列收入佔比呈現逐年提升之勢,2016年飛鶴高端嬰幼兒配方奶粉系列佔總營收比為42.6%,到2019年末佔比達到68.6%。

而隨着公司不斷完善高品質產品佈局,亦開始逐步擺脱單一明星產品,去年其臻稚有機獲得市場高度認可,成為拉動飛鶴高端嬰幼兒配方奶粉增長的又一引擎。兩者帶動下,公司在嬰幼兒配方奶粉產品共計實現營收176.73億,同比增長41%。臻稚有機的大獲成功,這也在一定程度上體現了飛鶴持續打造市場爆款的潛力。目前公司也在積極佈局產品線,推出淳芮有機、妙舒歡等新品牌,持續提升其奶粉龍頭的地位。

新產品的推出離不開公司在研發層面的長期投入與堅持,相關資料顯示,2016-2020年,飛鶴研發人員擴充了3倍,基本每年都會新增一個外部高水平研發平台。而結合財務數據來看,2018-2020年更是研發支出分別為1.09億、1.71億元、2.65億元,呈現較快速度提升。

得益於研發層面的持續努力,公司的研發亦迎來收穫期,早在今年1月,飛鶴髮布三大母乳研究成果,實現了從"母乳成分含量研究"到"母乳成分微觀構成及功能研究"的跨越升級。而這也是在目前公開的學術文獻中,對中國母乳成分樣本量最大的總結之一。憑藉一眾全球首發的研究成果,將為飛鶴配方的升級和產品改進帶來更大的助力,並以此不斷鞏固公司產品在市場上的核心競爭優勢。

b· 市佔率穩步提升,產品、區域拓展具備長期成長空間

市場佔有率作為觀察企業的一個核心指標,其很大程度上反映的是企業的競爭地位和盈利能力。近年來飛鶴市場佔有率實現節節攀升,根據AC尼爾森數據,2020年第四季度,飛鶴整體市場(線上+線下)佔有率進一步提升至17.2%。飛鶴的遙遙領先的市場地位進一步鞏固。

相較於成熟的歐美市場頭部品牌佔據70%以上的市場份額,中國奶粉市場頭部品牌目前仍然還有較大的提升空間,作為行業領頭羊,飛鶴透過在產品線的多維度佈局,積極搶佔市場份額。

實際上在今年的業績中,飛鶴更是披露了2023年銷售350億、2024-2028年實現集團銷售額15%的複合年增長率的兩大目標。其背後的實現路徑,除了預期未來飛鶴嬰配粉的穩定增長外,飛鶴將在兒童奶粉、成人粉兩大市場全面發力。

兒童奶粉方面,飛鶴執行總裁蔡方良預計,該市場規模有望超過200億,其作為飛鶴重點的發力點,在去年公司兒童奶粉實現了209%的高速增長,預計今年還將飛速增長。而在成人粉方面,蔡方良預計2028年成人粉市場極有可能達到600-700億,這也意味着飛鶴有望不斷打開新的增長點,帶動整體市場份額的提升。

再從城市能級和地域佈局層面來看,飛鶴今年在高線城市地位進一步鞏固,尼爾森數據顯示,飛鶴過去一年在重點及省會城市實現了14.4%的市場份額,同比增長38.46%。其中,2020年,飛鶴在北京嬰幼兒配方奶粉市場銷售排名第一,以零售銷售額計,佔據了16.2%市場份額。

而結合百度搜索指數等相關資料來看,公司在西北、華北、東北地區市場佈局相對成熟,市佔率達到30%,未來對南方等未成熟區域的市場佈局進一步發力,有望給飛鶴帶來持續的成長動力。

c· 加碼線上線下渠道佈局,產業鏈一體化與數字化轉型持續釋放新動能

在長期發展中,飛鶴始終堅持從全局着眼,不斷完善全產業鏈模式,實現了從牧草種植、飼料加工、牧場養殖到品控管理、生產加工、產品檢驗、終端銷售和服務等環節的全面覆蓋,這也確保了公司每一罐奶粉都可以精準溯源,有力提升了產品品質保障以及品牌美譽度。而透過對全產業鏈的把控,飛鶴在行業中構建了一道高聳的護城牆。

與此同時,公司不斷創新發展思路,推動企業全面數字化轉型,將數字化運用於生產、研發、流通和服務等各環節,並充分挖掘數據價值,為品質與安全保駕護航,持續開展數據中台建設,藉助大數據能力支援經營管理決策並反哺業務運營,助力公司業務探索和商業創新。

此外,飛鶴在線上線下渠道不斷加碼佈局,一系列優異的數據有力驗證了公司過去一年取得的亮眼成績。

線下渠道方面,截至目前,公司經銷商達到2000餘家,零售終端超過11萬家,線上方面, 2020年飛鶴電商平台持續增長,電商收入同比增長118%至24.8億,電商收入佔總體收入比達到13.3%,同比提升五個百分點。此外京東與天貓平台前端的銷售額突破1.87億,京東和阿里平台會員總數突破565萬,新增會員400萬,同期增長242%,會員銷售額突破10個億,同比增長297%。

結語

綜合來看飛鶴交出了一份亮眼的年度成績單,公司長期增長潛力伴隨業務線的鞏固、調整及擴張進一步得到驗證,而在業績公佈後,包括美銀證券等在內的多家大行發表研報看好公司長期價值。

其中,美銀證券重申中國飛鶴"買入"評級,目標價27港元。中信證券上調2021/2022年EPS預測至0.86/1.08元(原預測為0.82/0.99元),新增2023年EPS預測1.31元,維持"買入"評級,目標價30港元。國盛證券維持"買入"評級同時給予目標價29.0港元(對應22年25倍PE),對此,國盛證券表示,疫情後國產品牌影響力進一步提升,同時未來隨着嬰配粉新國標頒佈和首批註冊配方更新,預計供應鏈實力弱、渠道推力弱的中小品牌將持續被市場淘汰,頭部品牌強者愈強。

而飛鶴奶粉業務持續拉開領先優勢,在一線城市及南方市場快速推進,預計其未來將保持增長勢頭,並有望在未來積極拓展兒童及成人奶粉市場,獲得持續成長動力。

相較於普通投資者,專業投資機構對行業及公司往往更具信息優勢及深度理解,多家知名投資機構集體看多的背後,實際上也是對公司長期價值的充分肯定,憑藉行業龍頭屬性以及自身業務發展的高成長性,飛鶴還將有望進一步獲得估值溢價。

More Content