本文来自微信公众号: 分析师徐彪,作者:徐彪

摘要

过去几年在A股市场以大为美的风格下,大部分行业的头部公司都不同程度的享受了估值溢价。春节后,A股的核心资产出现了一波幅度不小的杀估值。

向前看,在享受了估值泡沫后,头部公司分化的可能性较大,未来如何去伪存真、优中选优是一个重要话题。

他山之石,可以攻玉,从美股漂亮50泡沫破灭后,部分公司穿越周期长期跑赢的正面案例,和部分公司跑输或者退市的负面案例中,或许可以得到一些启示。

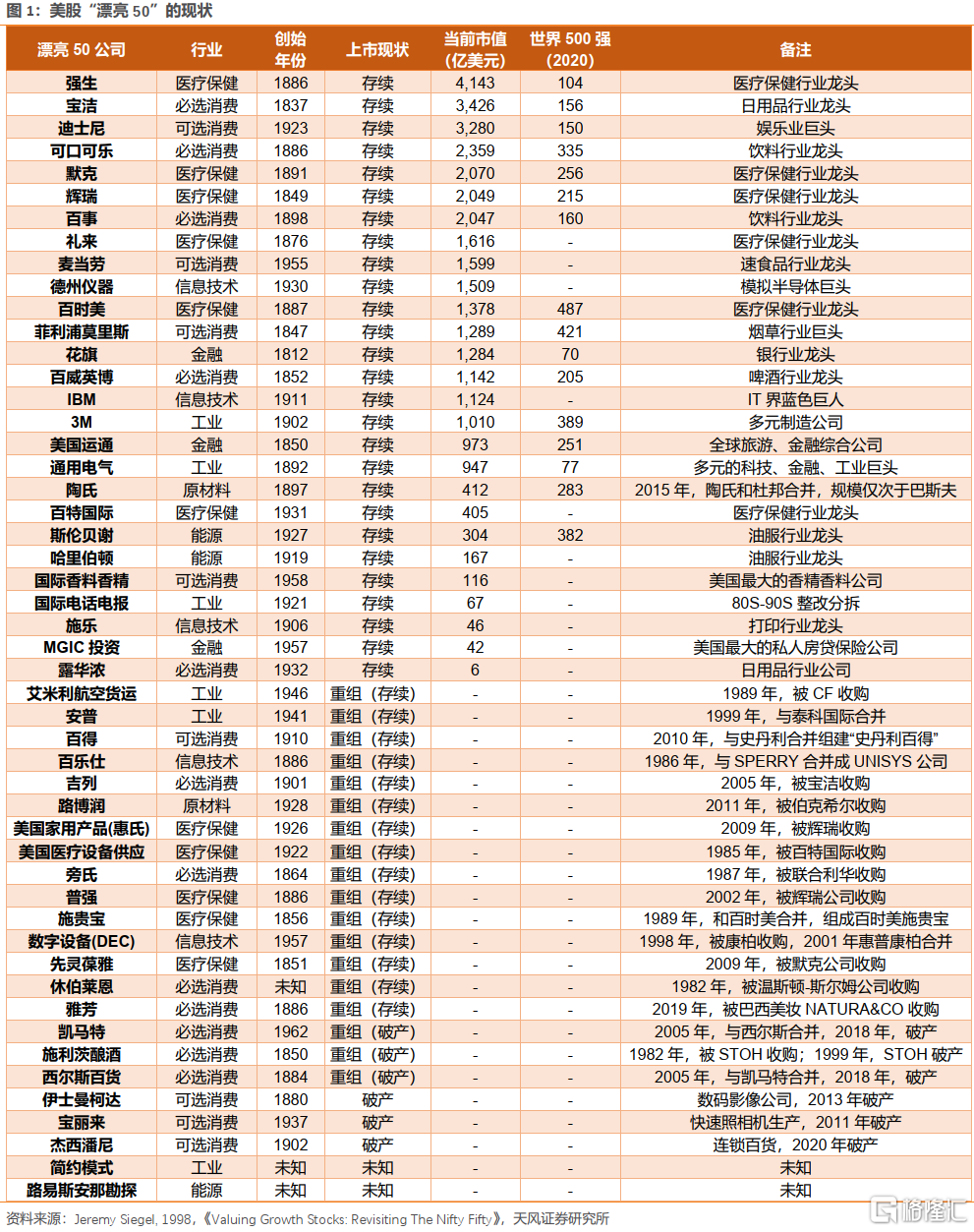

1、“漂亮50”分布:

大消费有31家,工业6家,金融3家,能源3家,原材料2家。目前仍有42家存续(27家存续,15家重组后存续)。在27家主体存续的公司中,截止2020年底,平均市值1300亿美元,且有16家位列世界500强。

2、“漂亮50”起落:

缘于经济持续增长和消费繁荣(分子驱动),阶段破灭于利率的大幅攀升(分母压制),而估值消化主要靠盈利的持续增长。

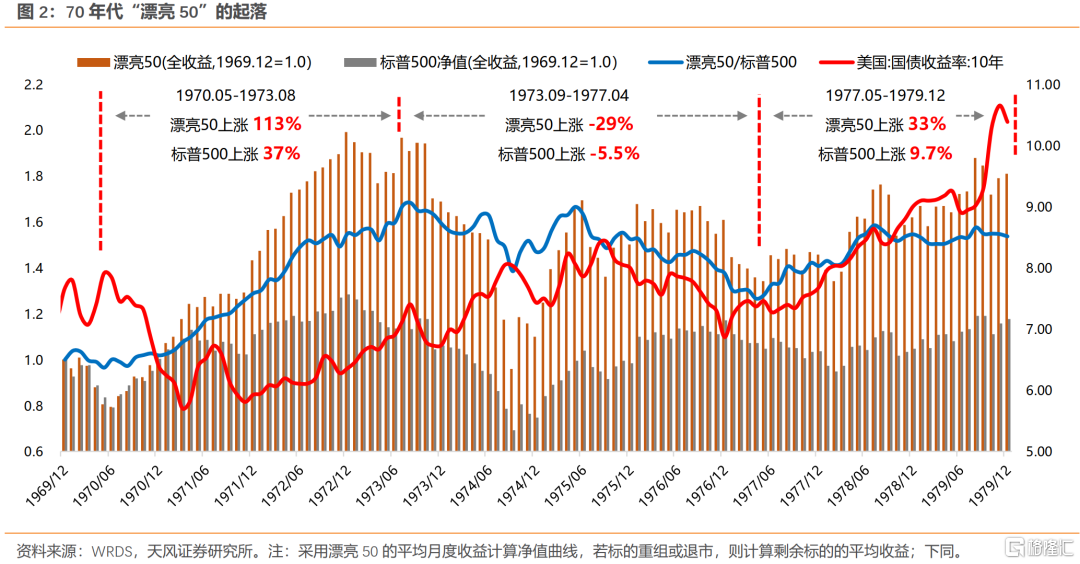

① 股价下跌(1973.9-1974.9,12个月)、相对跑输(1973.9-1977.4,44个月)、估值下跌(1972.10-1980.3,90个月)。事实上,漂亮50行情可以从60年代算起,65-69年,漂亮50上涨 230%,标普500上涨 9%。

② 从1973年到1983年的十年中,美债收益率从6%飙升到14%,导致“漂亮50”的估值从43倍大幅回落到不到10倍。

③ 在漂亮50杀估值阶段,表现抗跌的行业都是受益于战争(航空、国防),以及油价上涨的行业(基本资源、化学品、石油和天然气);跌幅较大的公司是盈利增速较低,或70年代初估值大幅透支的公司。

④70年代之后30年长牛:1970.01-2020.06:漂亮50 +207倍,标普500 +33倍。高收益阶段主要来自1980-2010年,这30年期间,漂亮50仅在4个年份(83、88、98、99)跑输标普500。

3、三个正向案例:麦当劳、强生、可口可乐。

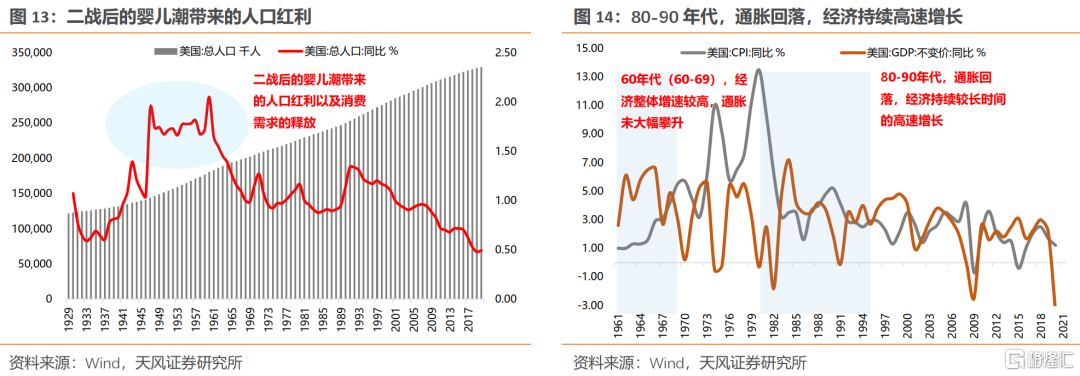

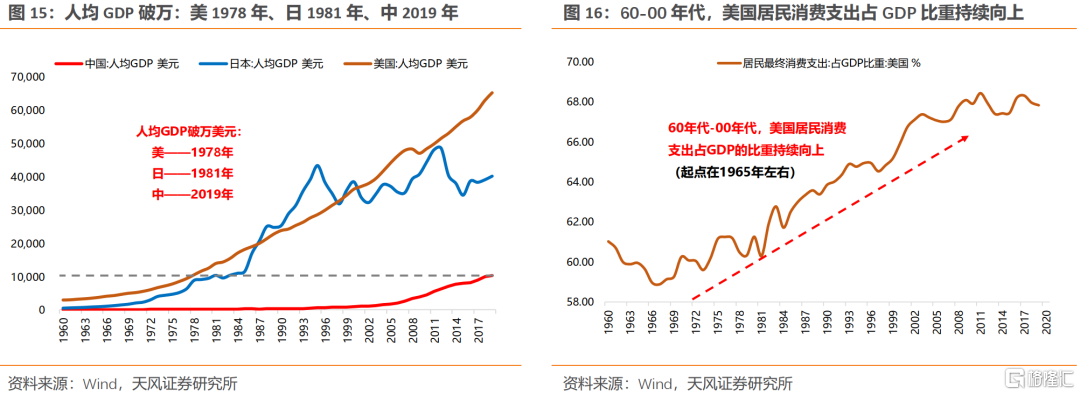

(1)第一级跨越:70S-80S产业结构的变迁。二战后婴儿潮带来的人口红利以及消费需求的释放,加上减税、财政刺激等政策举措,开启了60年代之后的消费“黄金时代”(居民消费占GDP比重由1965年持续提升至2010年);78年,美国人均GDP过万,伴随通胀回落,居民消费力提升,进入了大众高消费时代。麦当劳、强生、宝洁、可口可乐在这段时间均有15%-20%的复合增长率。

(2)第二级跨越:80S-90S行业集中度的提升。随着经济从高速增长阶段进入低速稳步增长阶段,多数行业都会出现集中度提升的过程。不仅包括上游的资源、原材料,还包括中游制造,下游的零售、医药等。

(3)第三级跨越:90S-00S全球化的扩张。90年代以来,全球化扩张的步伐,是支撑美股各行业龙头盈利和股价再上台阶的关键(各行业龙头ROE中枢都稳定在20%左右,不论是消费、科技,还是制造)。事实上到了2010年之后,部分公司开始了第四级跨越,即通过持续回购来维持高ROE,比如麦当劳、3M。

4、三个反向案例:IBM、柯达、西尔斯。

(1)IBM:80年代和90年代,分别上涨了+120%、+481%;00年代和10年代,仅上涨了+35%、+37%。科技技术的创新与更迭也令科技企业延续辉煌难度加大。PC时代的IBM、思科,两者都在随后的科技浪潮中逐步暗淡。

(2)柯达:柯达的倒闭凸显了科技技术路线变迁所带来的颠覆性变化。依赖于科技创新、产品不断升级换代的企业,其永续增长能力,要弱于必需消费品公司。

(3)西尔斯:百货业的百年混战,反映的是消费者结构、收入、需求的变化。

核心结论:

能够穿越周期的特质有:①符合时代产业结构变迁(行业空间增量);②受益于行业集中度提升趋势(较强的品牌价值、消费粘性,较少的产品更替、模式变迁);③受益于全球化扩张趋势(技术、成本等有比较优势,或有文化输出能力);④现金流好,能够支撑较高比例的分红和回购(以较低的增速维持稳定的ROE)。

永续增长易受挑战的类型有:①商业模式易随时代变迁的行业(消费需求、消费方式、人口结构的变化);②产品和技术不断更迭、技术路线较单一、易被科技浪潮颠覆的公司;③过度多元化扩张,但主业壁垒不够牢固的公司;④现金流不好或不稳定,难以承受宏观系统性风险冲击的公司

01

前言

在《50年复盘:美股的诗和远方如何消化高估值》、《漂亮50:泡沫为何破灭?之后又为何能跑赢30年》等报告中,关于“漂亮50”的起落,我们有几个核心结论:

①“漂亮50”缘于经济复苏和消费升级(分子驱动),阶段破灭于利率的大幅攀升(分母压制),而估值消化主要靠盈利的持续增长;

② 70年代后期开始,“漂亮50”连续30多年跑赢标普500指数;

③ 对于盈利能力较稳定的消费板块,宏观利率(贴现因子)是影响估值起落的重要因素;

④ 当前利率环境与70年代不是一个量级(70S的10%+ VS当前美1.5%/中3.2%),权益估值水平不应简单对标

在本篇报告中,我们将进一步讨论“漂亮50”:70年代之后,哪些走出来了?哪些停滞不前?对A股的“核心资产”有何启示?

02

美股70年代“漂亮50”的现状

我们以Jeremy Siegel在《Valuing GrowthStocks: Revisiting The Nifty Fifty》(1998年)的“漂亮50”版本来分析。“漂亮50”的行业分布:大消费(可选+必选+医疗保健)有31家,工业6家,金融3家,能源3家,原材料2家。

若考虑“存续”和“重组之后存续”两种状态,在能够查询到数据的48家公司中,目前仍有42家存续(27家存续,15家重组后存续),6家破产。

在27家主体存续的公司中,截止2020年底,平均市值接近1300亿美元,且有16家位列世界500强。重组之后存续的多家公司也在世界500强行列,如:吉列(宝洁)、普强(辉瑞)、惠氏(辉瑞)、先灵葆雅(默克)、旁氏(联合利华)、施贵宝(百时美施贵宝)。

关于“漂亮50”样本及指标处理说明:

①“漂亮50”中,能够获得具体的股价数据、财务指标的公司有45家。现仍上市存续的有27家,其余的破产或重组。

② 个股股价的标准化处理:以1969.12=1.0为基点,通过从WRDS数据库获取的月度收益率,推算个股的月频股价。

③ 漂亮50股价(净值)的拟合:以月度为单位,计算每个时点全部成份股的月度平均涨幅,只要未破产或未重组、有价格数据的标的,都纳入计算范围,因此,可以不用考虑幸存者偏差的问题。进一步,通过月度平均涨幅,推算漂亮50的月频股价(净值)。

④ 漂亮50估值和盈利的拟合:漂亮50的PE、PB、ROE、净利润增速,均取每个时点全部成份股的指标中位数。

03

美股70年代“漂亮50”起落的真相

总结:① 漂亮50缘于经济持续增长和消费繁荣(二战后婴儿潮带来的人口红利与消费需求,60年代已逐步进入消费黄金时期),阶段破灭于经济滞胀与高利率压制(73-74年),而估值消化主要靠盈利的持续高增长。②70年代,“漂亮50”:股价下跌(1973.9-1974.9,持续12个月)、相对跑输(1973.9-1977.4,持续44个月)、估值回落(1972.10-1979.12,持续87个月)。③ 随后,“漂亮50”连续30多年跑赢标普500(1970.01-2020.06,漂亮50 +207倍,标普500 +33倍)。

整个70年代,“漂亮50”的起落大体上可分为三个阶段:

① 1970.05-1973.08——起跳阶段(跑赢标普500共40个月):漂亮50上涨113%,标普500上涨37%——通常认为的漂亮50高光时刻。但事实上,漂亮50的行情可以从1965年算起,1965.01-1969.12,漂亮50上涨 230%,标普500上涨 9%。

② 1973.09-1977.04——估值消化阶段(跑输标普500共44个月):漂亮50涨幅-29%,标普500涨幅-5.5%,跑输了23%。期间,漂亮50下跌时间仅持续1年(1973.9-1974.9)。

③ 1977.05-1979.12——蓄力阶段(持续至2010年,30年长期):漂亮50上涨33%,标普500上涨9.7%。

石油危机引发的滞胀以及自1972年开始回升的10年期国债收益率最终演变成压制“漂亮50”估值的重要因素。从1973年到1982年的十年中,美债收益率从6%飙升到14%,导致“漂亮50”的估值从最高点43倍大幅回落到9倍。

也就是说,对于微观盈利能力较为稳定的消费板块,宏观利率(贴现因子)的变化成为影响估值泡沫的重要因素。

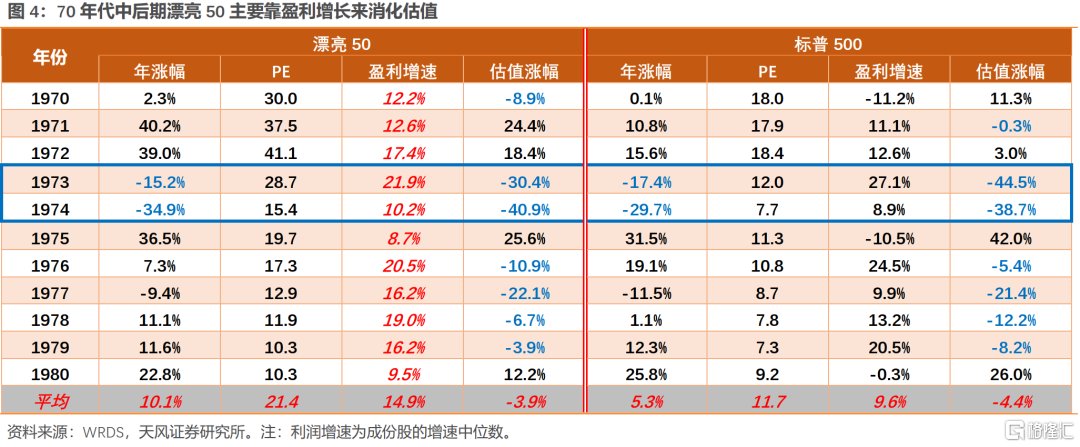

拉长整个70年代来看,除去1973-1974年有系统性风险的两年,其余年份,漂亮50主要靠盈利持续的高增长来消化估值。

另外,需要补充的一点是,当前利率环境与美国70年代不是一个量级水平。70年代,10年期美债利率在10%上下,而当前美债利率在1.5%上下,国内10年期国债利率也仅在3.2%上下。贴现率因子的大幅差异,使得当前权益资产的估值水平不应简单对标美国70年代的水平。那么,对于A股核心资产来说,随着利率回升,杀估值幅度自然也不会如美国70年代“漂亮50”幅度那么大。

04

70年代,杀估值阶段,哪些行业和个股有超额表现?

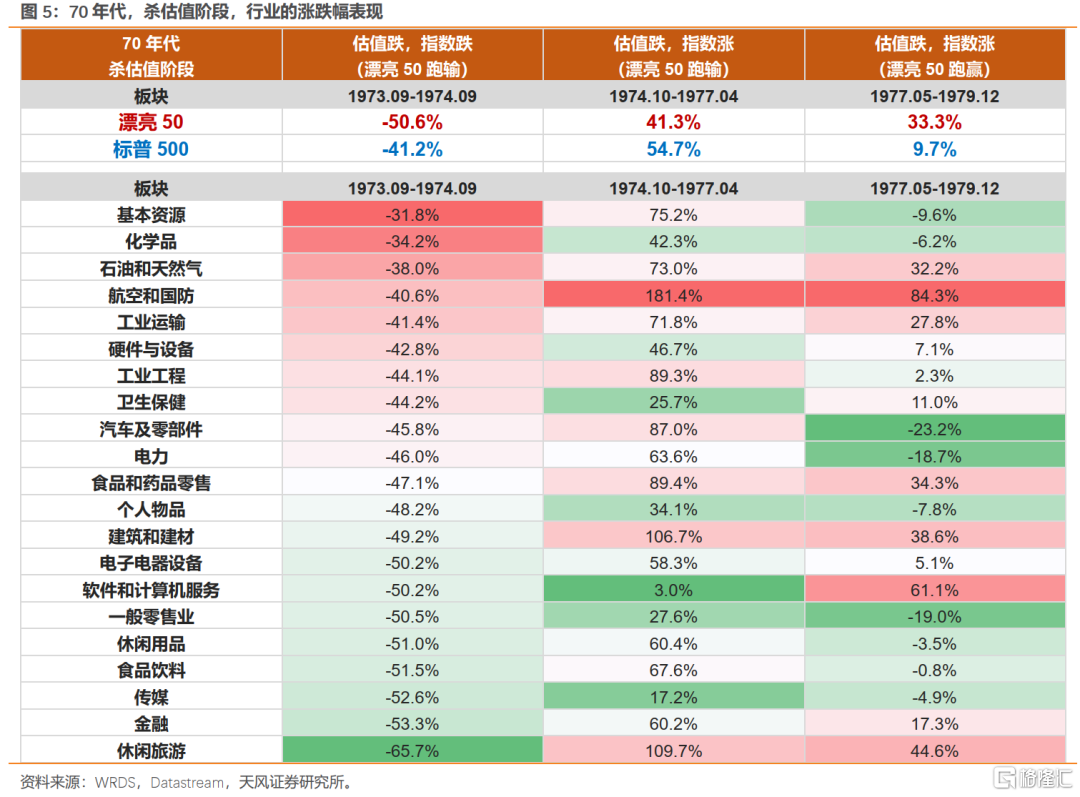

行业角度:70年代,杀估值阶段,跑赢的行业都是有业绩正向催化的行业。

在漂亮50杀估值阶段(1973.09-1977.04,漂亮50跑输标普500的44个月),表现抗跌的行业都是受益于战争催化(航空、国防),以及油价上涨的行业(基本资源、化学品、石油和天然气)。这些行业超额收益的背后,依然是盈利的驱动。

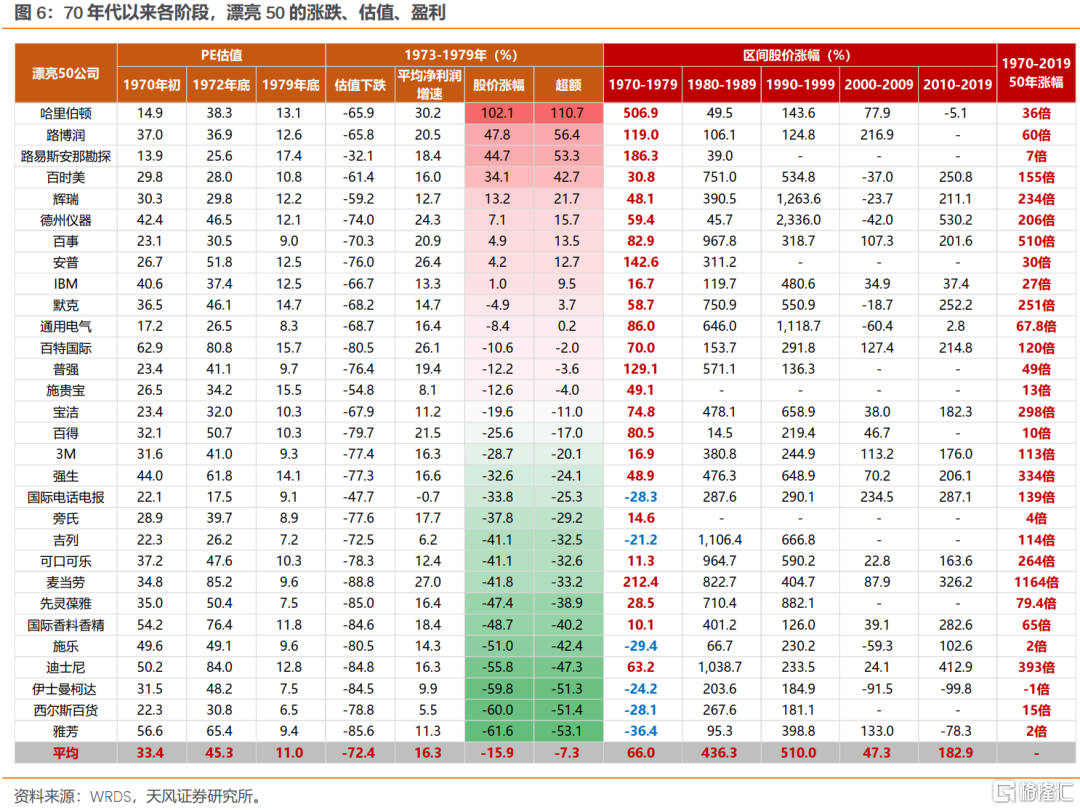

个股角度:73-79年,杀估值阶段,抗跌的是盈利有正向催化的公司,或拔估值阶段泡沫较小的公司;而对于连续上涨之后估值透支严重的公司,杀估值风险较大。

73-79年的杀估值阶段,在下表数据较全的30家公司中,估值平均跌幅为72.4%,平均盈利增速为16.3%,平均股价涨幅为-15.9%,平均超额收益为-7.3%。

在这段时间,估值跌幅较少的公司,主要有两类:

一是受益于油价上涨的资源或油服公司,如哈里伯顿、路博润等;

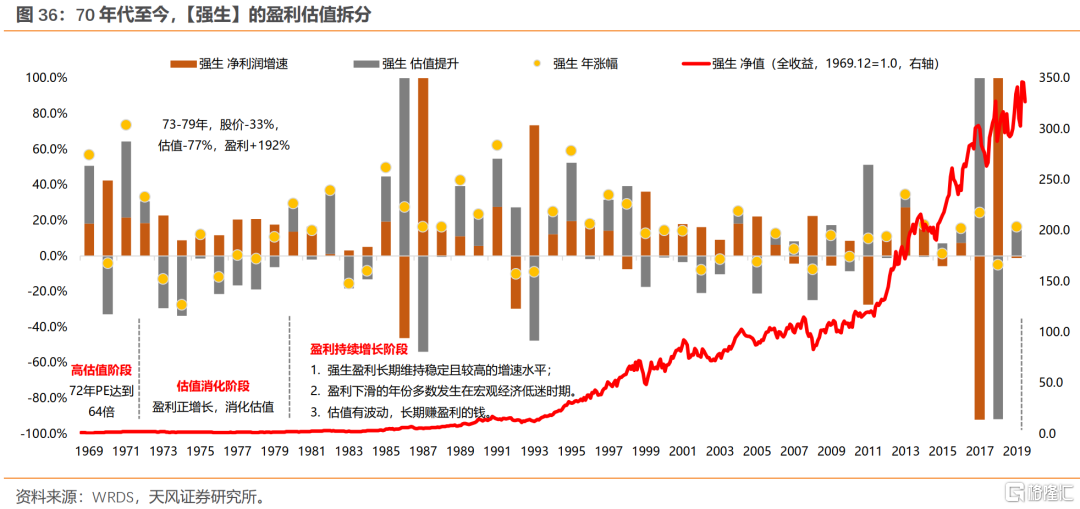

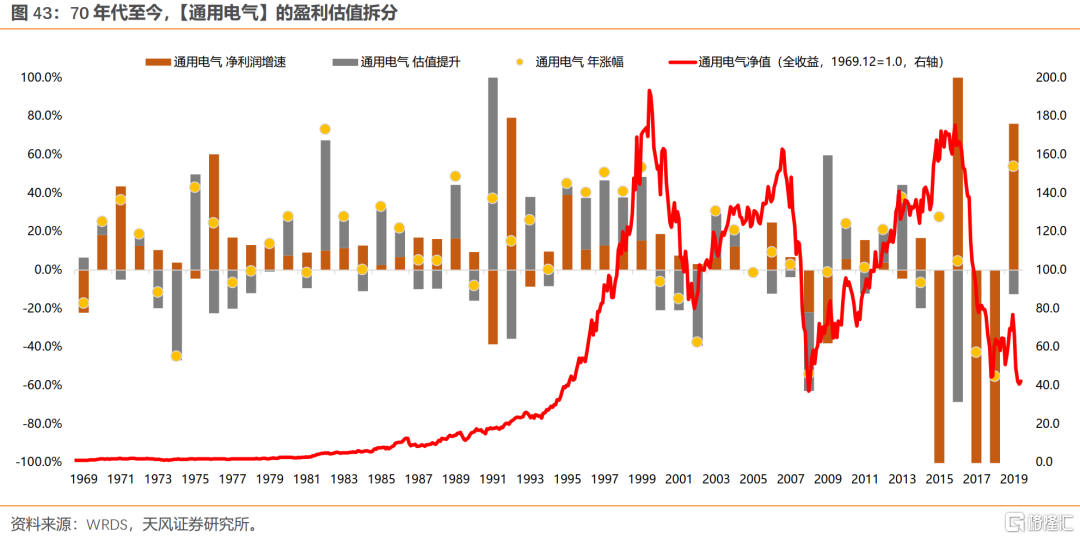

二是70年代初期拔估值幅度较小的公司,如百时美、辉瑞、通用电气等估值峰值仅达到30倍左右。

相反,跌幅较大的公司,主要也有两类:

一是盈利增速较低的公司,比如跌幅最大的3家公司(雅芳、西尔斯、柯达)盈利增速均大幅低于平均水平;

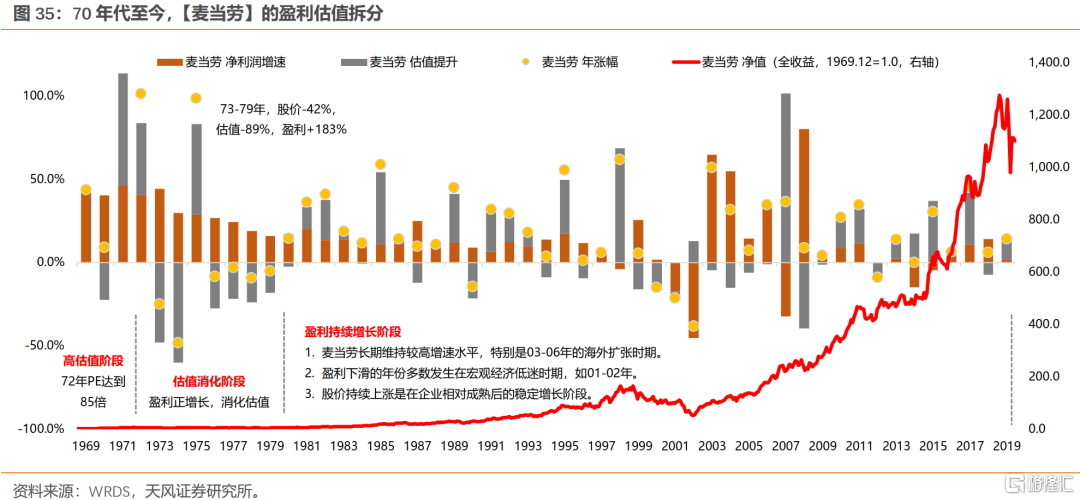

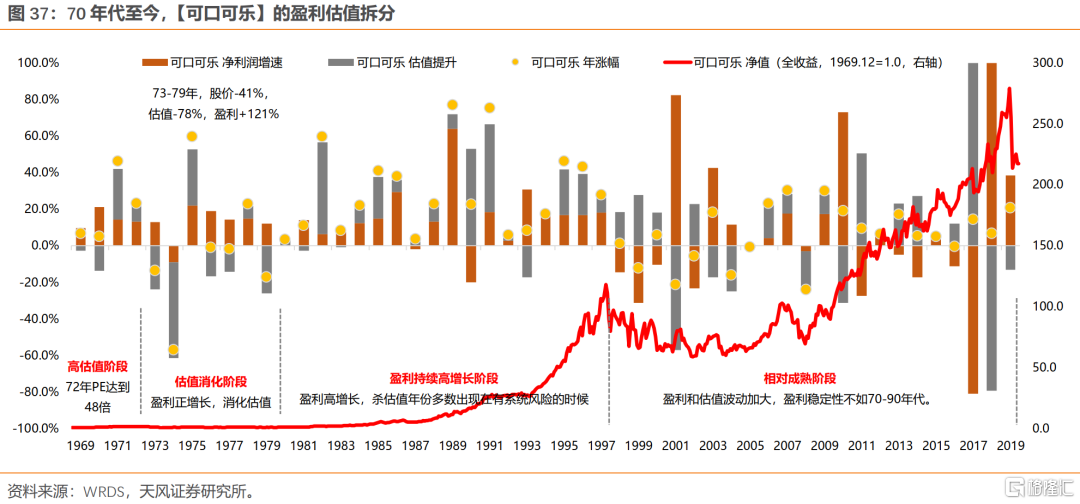

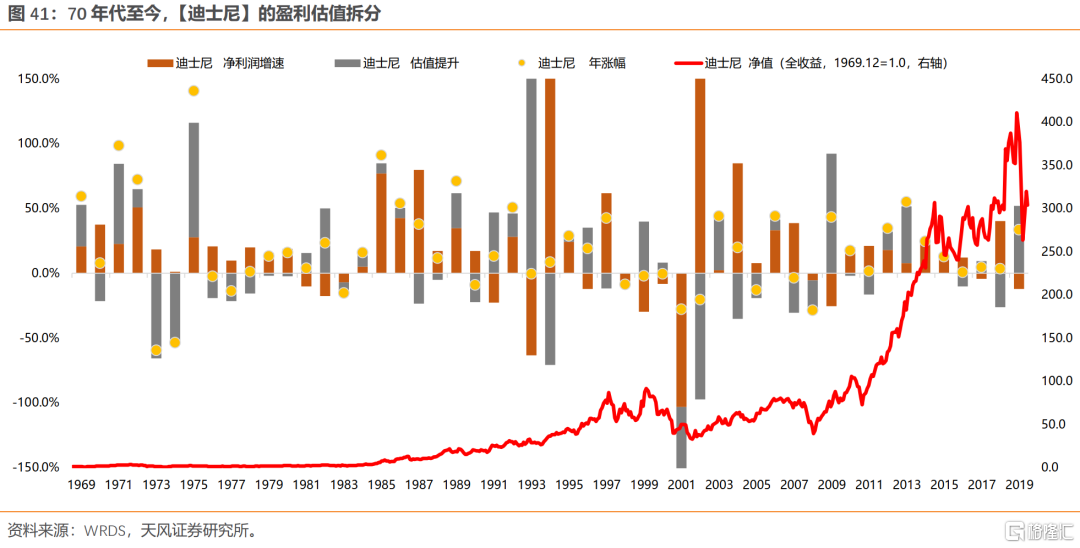

二是70年代初期大幅拔估值的公司,比如迪士尼、麦当劳、可口可乐,72年底的估值分别达到了84倍、85倍、48倍,之后在73-79年的杀估值幅度也居前,尽管此时的盈利仍持续高增长。

以麦当劳为代表来看:

在73-79年,麦当劳估值从85倍跌至9.6倍,跌幅达到89%,尽管这些年的平均净利润增速仍高达27%。而造成这种优质资产大幅杀估值的原因,除了当时持续上行至10%以上的利率水平之外,还有连续多年大幅透支的股价涨幅——麦当劳在71年上涨了145%,72年上涨了101%。再往前看几年,67-70年已连续四年上涨,涨幅依次达到284%、56%、44%、8.8%,也就是说,67-72年,麦当劳上涨了45.2倍(期间平均净利润增速41%)。

可见,在经济繁荣阶段(持续增长、通胀稳定),对于成长空间大、确定性高的资产,增长预期容易打的太满,估值过度透支;而当经济进入困难阶段(增长放缓、通胀上行),就避免不了陷入杀估值的困境。

05

80年代之后,“漂亮50”迎来30年长牛

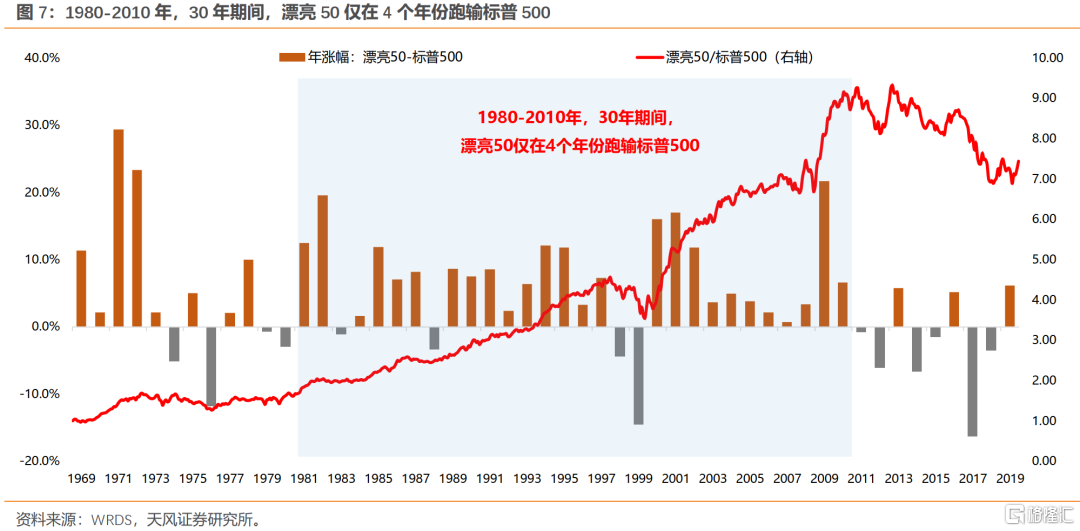

从70年代后期开始,漂亮50真正进入了盈利持续推动的超长牛市。从1970年1月到2020年6月,漂亮50上涨了207倍,标普500上涨了33倍。

高收益阶段主要来自1980-2010年,这30年期间,漂亮50仅在4个年份(83、88、98、99)跑输标普500。其中:

80年代,漂亮50上涨457%,标普500上涨226%,超额收益231%;

90年代,漂亮50上涨484%,标普500上涨316%,超额收益168%;

00年代,漂亮50上涨75%,标普500下跌24%,超额收益99%。

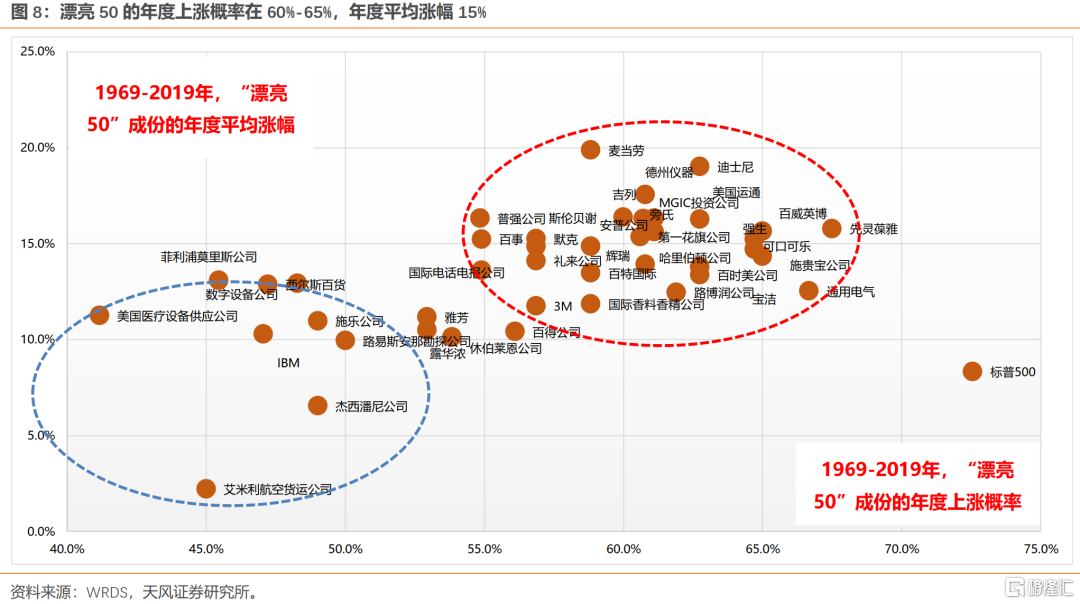

从上涨概率分布来看:漂亮50的年度上涨概率在60%-65%,年度平均涨幅15%。

1969-2019年,漂亮50中,多数公司的年度上涨概率分布在60%-65%,年度平均涨幅在15%左右。事实上,绝大部分公司的年度上涨概率都小于标普500指数,但长期能够大幅跑赢标普500指数,主要是因为多数优质公司的涨幅弹性更大。

仍以麦当劳为例,上涨概率仅有59%,但年度平均涨幅达20%;默克上涨概率为57%,但年度平均涨幅达15.3%;德州仪器上涨概率为61%,但年度平均涨幅达17.6%。

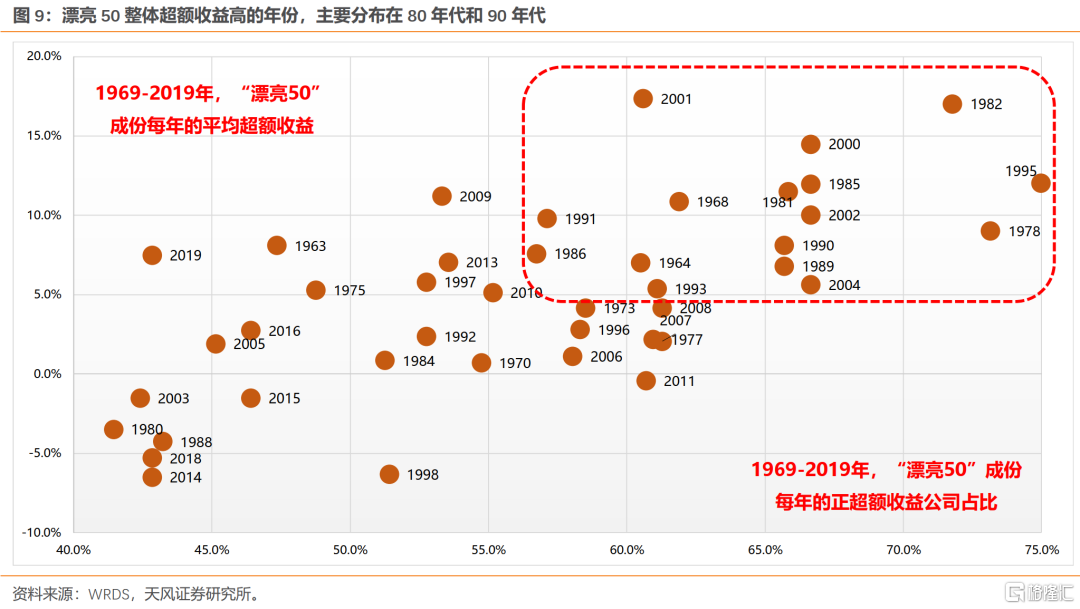

从超额收益角度看:漂亮50整体超额收益高的年份,主要分布在80年代、90年代、00年代初期。

1969-2019年,漂亮50所有成份股中,每年的正超额收益占比较高,且平均超额收益也高的年份(下图中右上角部分),较多分布在80年代、90年代、00年代初期,当时对应的正是内外繁荣的宏观背景环境。

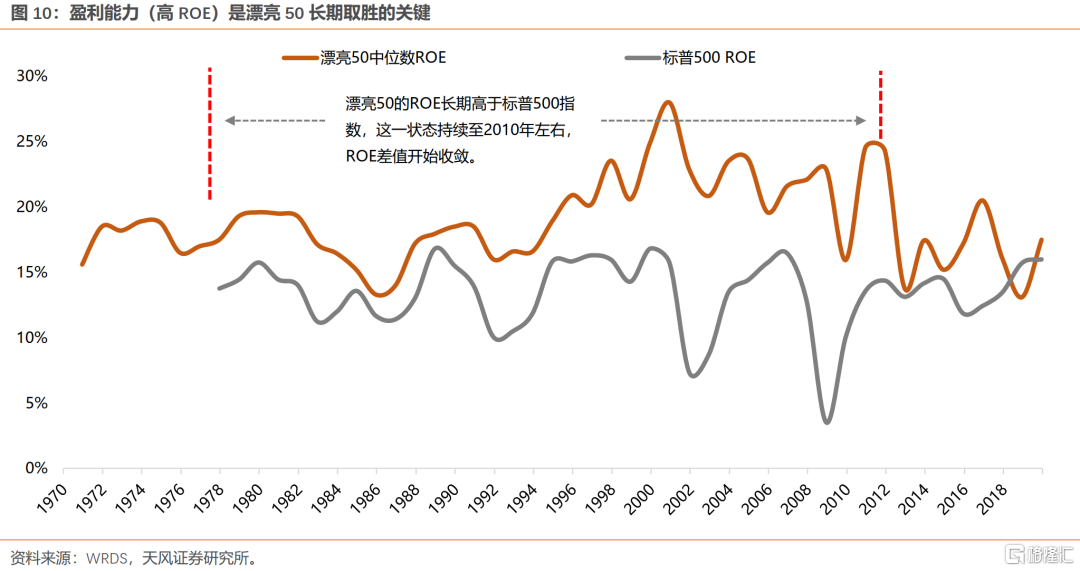

盈利能力(高ROE)是漂亮50长期取胜的关键。

漂亮50的ROE长期高于标普500指数,这一状态持续至2010年左右,之后的ROE超额表现弱化,原因在于2010年之后的漂亮50,已非70年代的漂亮50。而漂亮50相对标普500的超额收益也在这个时间点之后开始走弱。

06

缘何30年长牛——三个正向案例

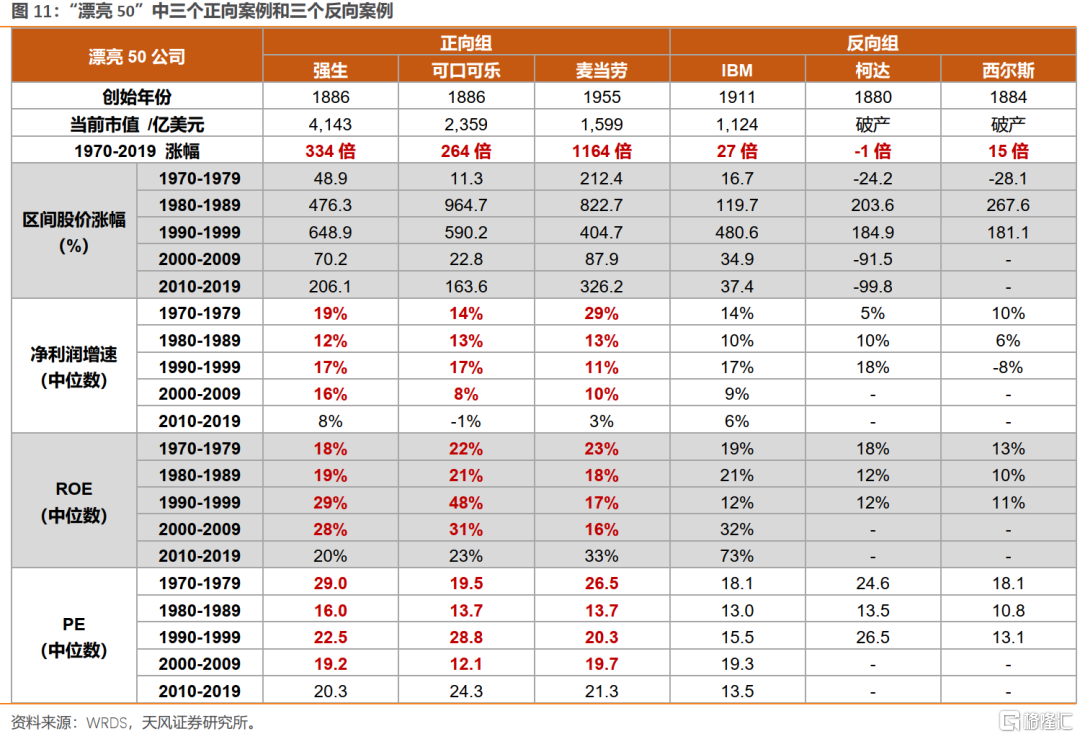

从事后观察角度,我们挑选“漂亮50”中三个正向案例和三个反向案例来做比较。三个正向案例:麦当劳、强生、可口可乐。三个反向案例:IBM、柯达、西尔斯。

6.1. 第一级跨越:70S-80S产业结构的变迁

长期维度的投资收益,来自经济和产业结构的变迁。

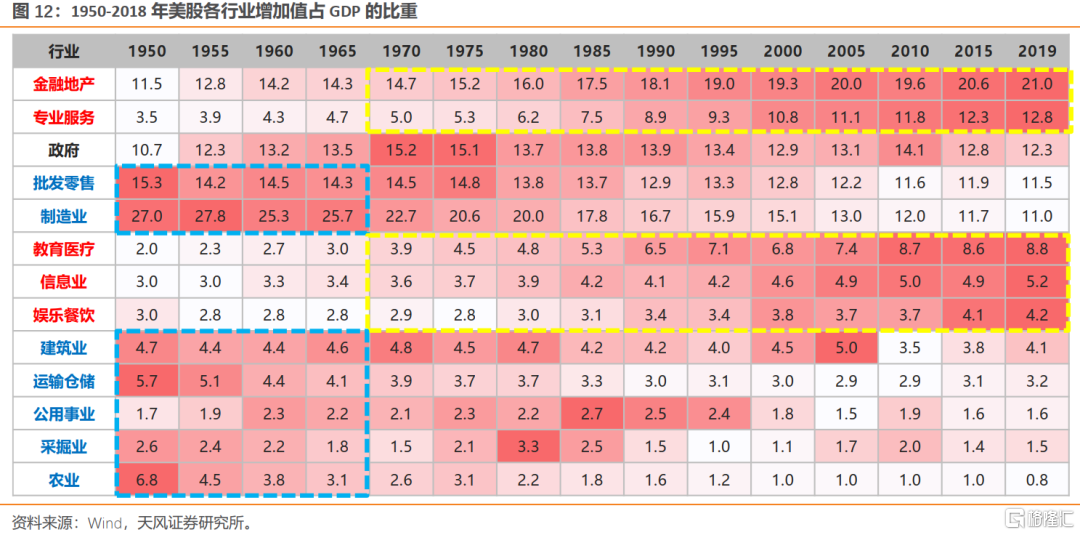

从宏观产业结构看,1950年以来,美国行业增加值占GDP的比重趋势性提升的行业有:金融地产、专业和商业服务、教育医疗、信息业、餐饮业;且这种趋势在70年代之后开始加速,主要受益于人口红利、减税后收入提升带来的大众高消费时代。占比趋势性回落的行业有:批发零售、制造业、建筑业、运输仓储、农业、采掘业等。

对于消费股占主体的“漂亮50”来说,80年代之后30年长牛的背景环境是:

(1)二战后婴儿潮带来的人口红利以及消费需求的释放,加上减税、财政刺激等政策举措,开启了60年代之后的消费“黄金时代”(居民消费占GDP比重由1965年持续提升至2010年左右);

(2)70年代之后,教育医疗、信息业、娱乐餐饮的GDP占比持续提升,政策也引导经济从制造业向服务业、信息业转型;

(3)80-90年代,美国通胀大幅回落,经济持续高速增长,并且随着1978年,美国人均GDP过万,居民整体消费力提升,进入了大众高消费时代。

(4)90年代之后,消费品龙头公司开始海外扩张,盈利能力进一步得到提升。

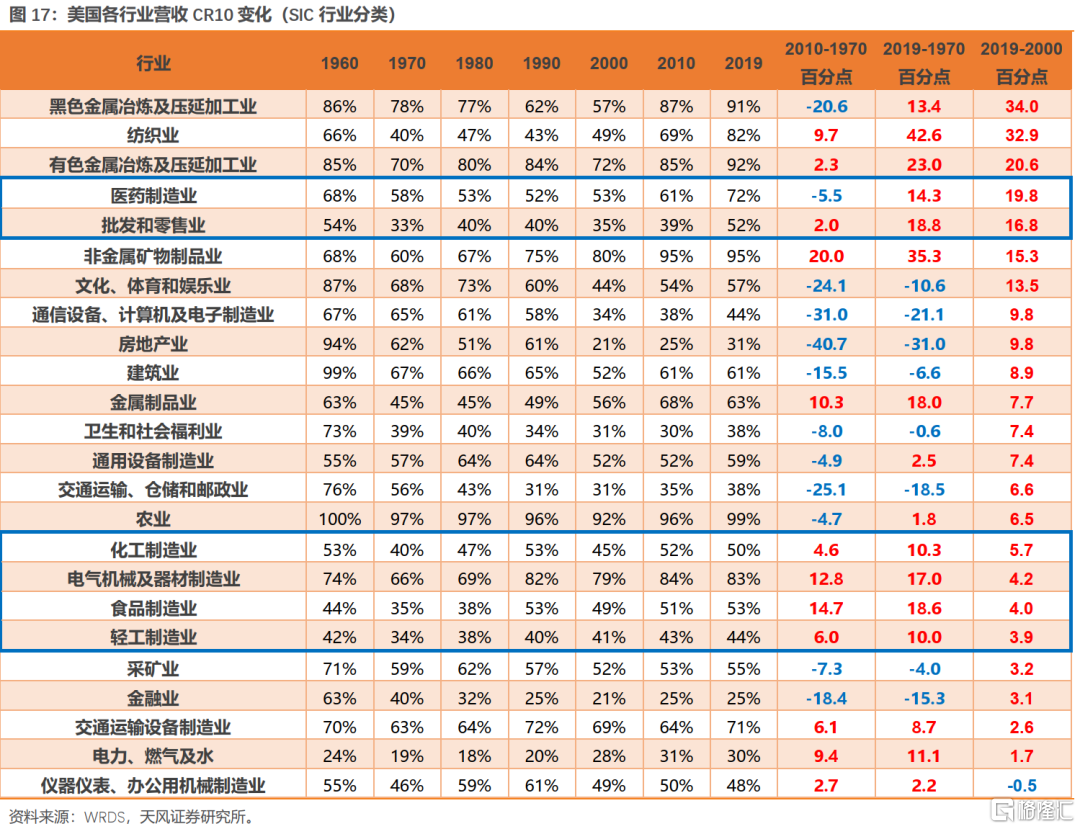

6.2. 第二级跨越:80S-90S行业集中度的提升

从美国50年代以来的行业演变来看,多数行业长期呈现集中度提升的趋势。特别是80年代以来,美国经济从制造业向服务业(80s)、科技产业(90s)转型,反而促成了许多行业优胜劣汰以及集中度的提升。

在我们考查的24个SIC行业(部分门类及大类)中,绝大多数行业集中度都是上升的。

(1)中游的加工制造、原材料,行业集中度易于提升,如黑色有色、金属和非金属制品、电气设备、通用设备、化工制造等。

(2)下游的消费行业集中度稳中有升,如批发零售、食品制造、医药制造等。

(3)标准化程度较低,产品品类分散,或技术变革较频繁的行业,集中度较难提升,比如文化娱乐、仪器仪表、科技行业等。

总的来说,随着经济从高速增长阶段进入低速稳步增长阶段,多数行业都会出现集中度提升的过程;尽管盈利增速可能边际回落,但龙头盈利能力和盈利稳定性反而会得到提升,相应的股价表现也会更突出。这些行业不仅包括上游的资源、原材料行业,还包括中游的制造业,下游的零售、医药等,在70年代之后,行业集中度都有显著提升。

对于消费行业来说:较易塑造品牌价值和永续增长能力,龙头地位也较稳固,在历史长河中表现都较突出。在27家存续的“漂亮50”公司中,截止2020年底,平均市值接近1300亿美元,且有16家位列世界500强(其中,有10家是消费)。诸如,麦当劳、强生、可口可乐、宝洁、辉瑞、默克等消费龙头,享受的不仅是美国“高增长、低通胀”的黄金时代,还有行业本身行业集中度提升,带来的盈利能力提升。但是,即使如消费行业,在行业混战或商业模式变革的时期,也有一些公司会陨落,比如百年老店西尔斯和凯马特,比如被辉瑞收了的普强和惠氏。

一般来说,拥有较强品牌价值和企业文化公司(如宝洁、强生、麦当劳、可口可乐),具备较强穿越周期的能力;而对于靠商业模式创新,或者消费需求随时代、世代不断更迭的行业,永续增长受到的挑战较大,比如美国百货业的百年混战、龙头不断更替,以及曾经风靡一时、最后在科技产品创新浪潮中逐渐没落的柯达和宝丽来。

对于科技行业来说:创新与更迭令其延续辉煌难度加大,每个时代都有不同引领者,若缺乏消费属性的话,则永续增长能力也相对较弱。

对于传统行业来说:一旦进入了成熟阶段,伴随着行业集中度提升,龙头公司的行业地位、盈利能力反而会得到强化,永续增长的能力也会加强。

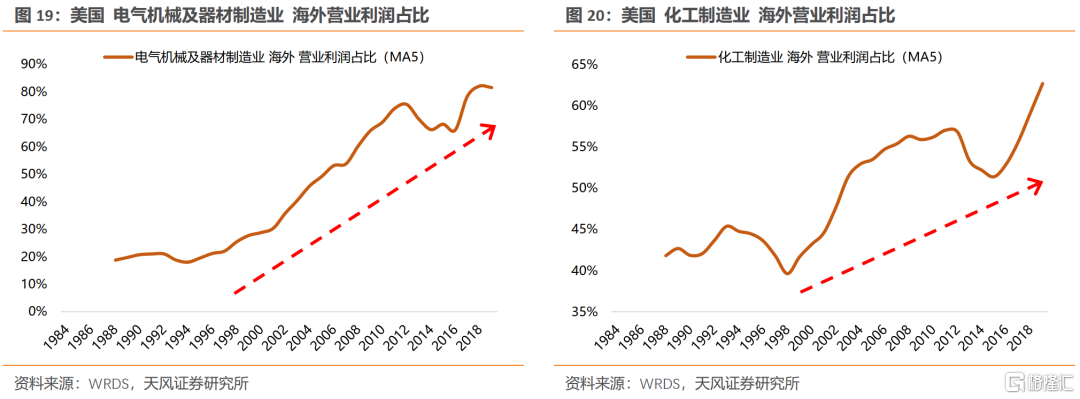

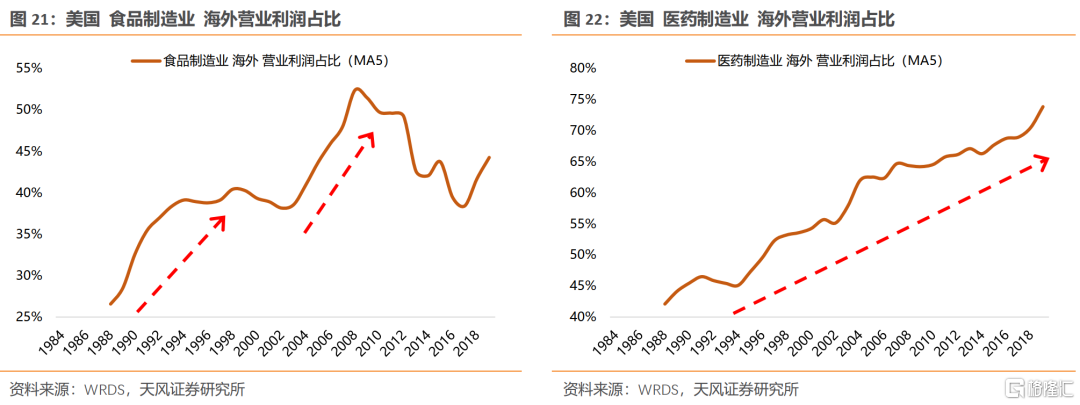

6.3. 第三级跨越:90S-00S全球化的扩张

90年代以来,全球化扩张的步伐,是支撑美股各行业龙头盈利和股价再上台阶的关键。全球化扩张不只带来这些行业龙头公司新的成长空间,而且也驱使行业周期性弱化,甚至能获得盈利能力中枢的抬升。

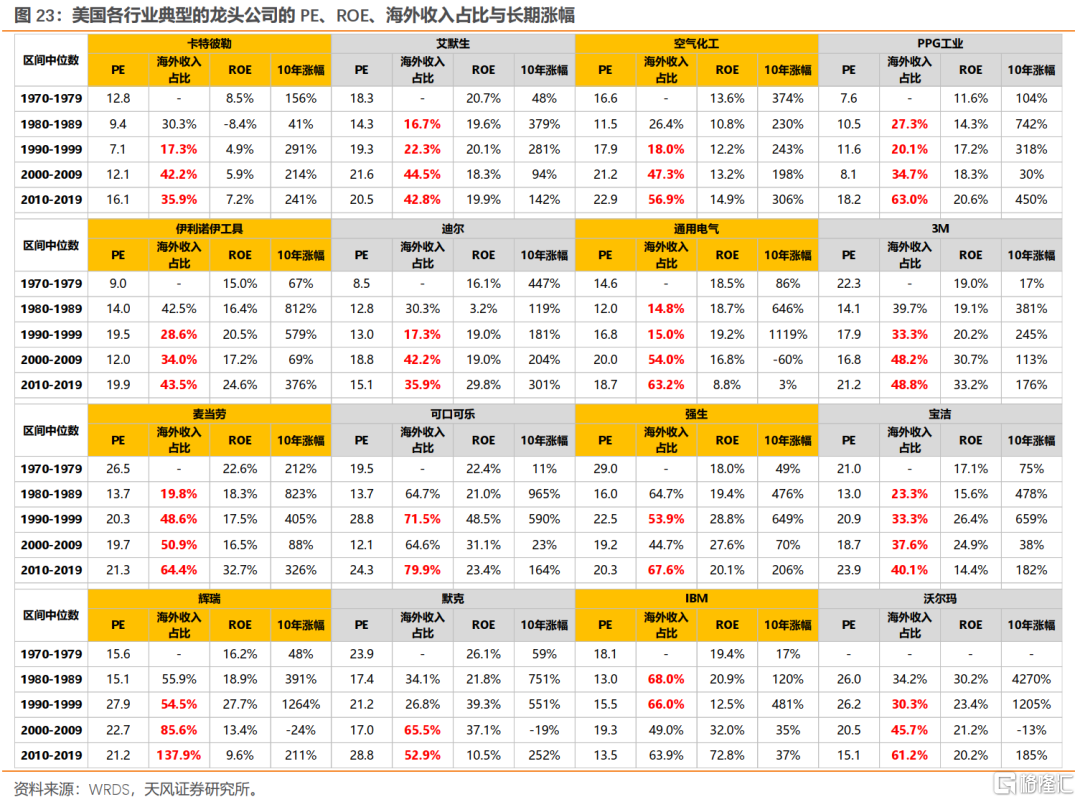

以电气、化工、食饮、医药为例,全球化扩张时期的海外收入占比:

电气机械——90年代-10年代。【通用电气】的海外收入占比由1980S的14.8%->1990S的15%->2000S的47.3%->2010S的56.9%。

化工——00年代-10年代。【PPG工业】的海外收入占比由1990S的20.1%->2000S的34.7%->2010S的63%。

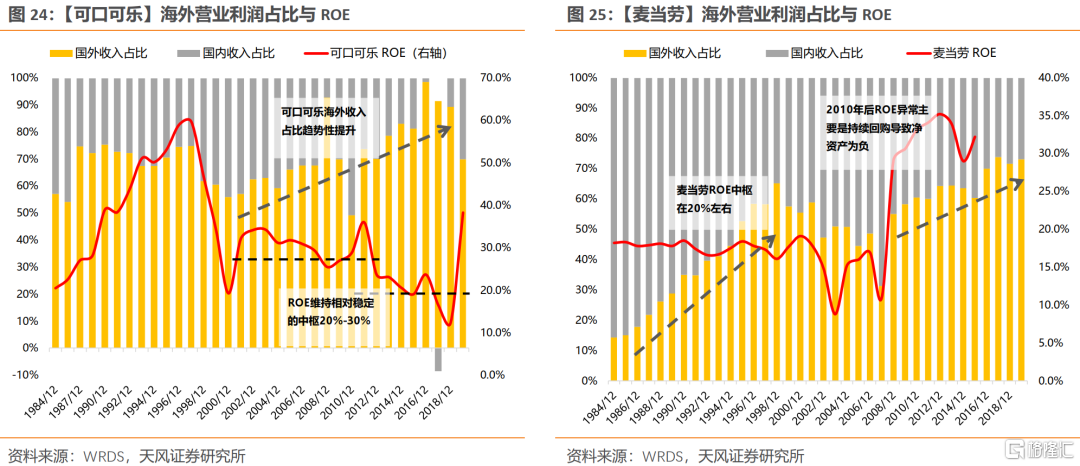

食品饮料——80年代-00年代。【麦当劳】的海外收入占比由1980S的19.8%->1990S的48.6%->2000S的50.9%->2010S的64.4%。【可口可乐】的海外收入占比由1980S的64.7%->1990S的71.5%->2000S的64.6%->2010S的79.9%。

生物制药——多数年份海外收入占比趋势性提升。【强生】的海外收入占比由1990S的53.9%->2000S的44.7%->2010S的67.6%。而【默克】的海外收入占比由1990S的26.8%->2000S的65.5%->2010S的52.9%。

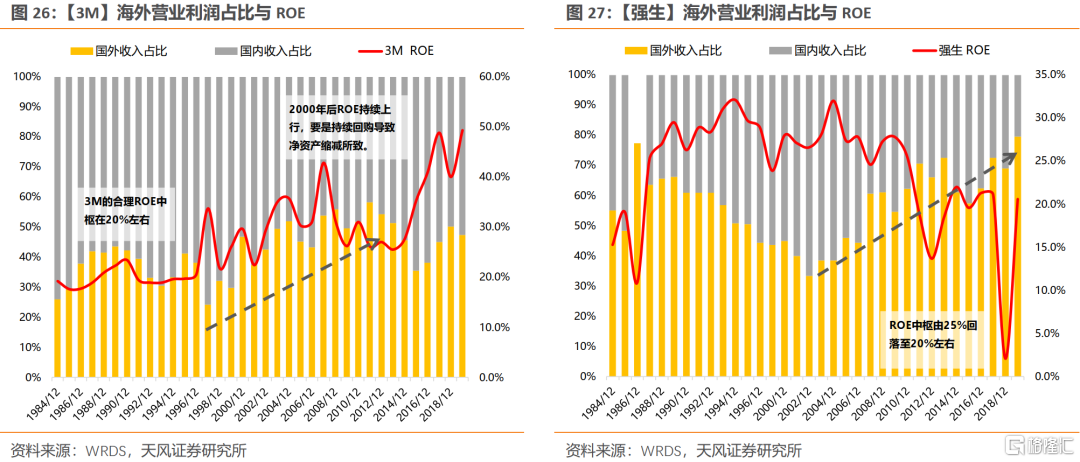

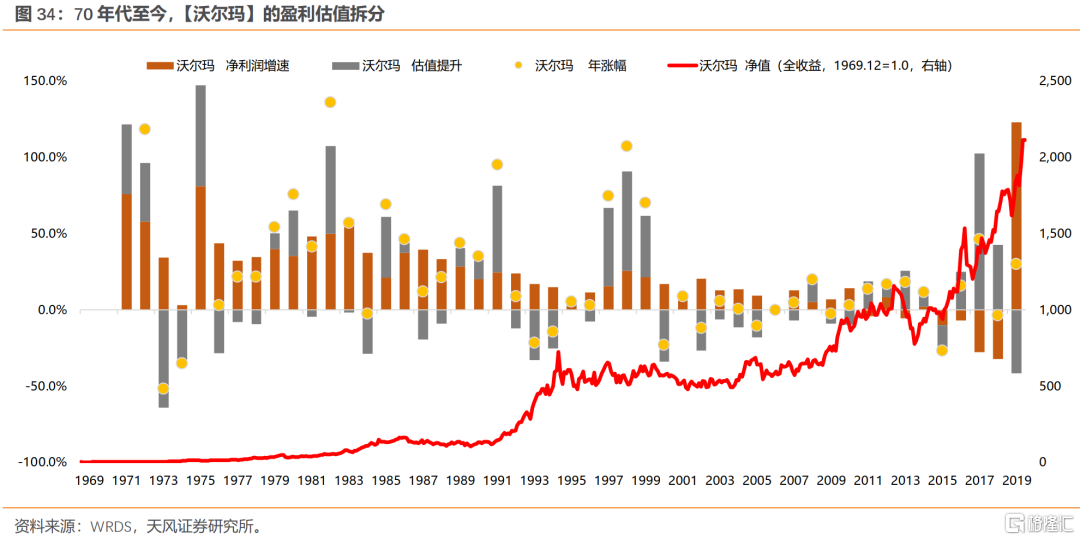

我们的看到,90年代以来,伴随着海外扩张的增量贡献,美股各行业龙头ROE中枢都稳定在20%左右,无论是消费中的麦当劳、可口可乐、强生、宝洁、沃尔玛,还是传统行业中的艾默生、PPG工业、3M、伊利诺伊工具等,长期来看,都有一个较稳定的ROE中枢,相应地,稳定的盈利水平也对应着稳定的估值中枢。

而到了2010年之后(海外扩张到了一定瓶颈),部分公司开始通过回购来维持盈利水平,而回购会使得净资产缩减甚至为负值,导致ROE高企或异常,比如麦当劳、3M。但这需要较强且稳定的现金流支撑。

07

缘何30年长牛——三个反向案例

7.1. IBM:曾经的蓝色巨人

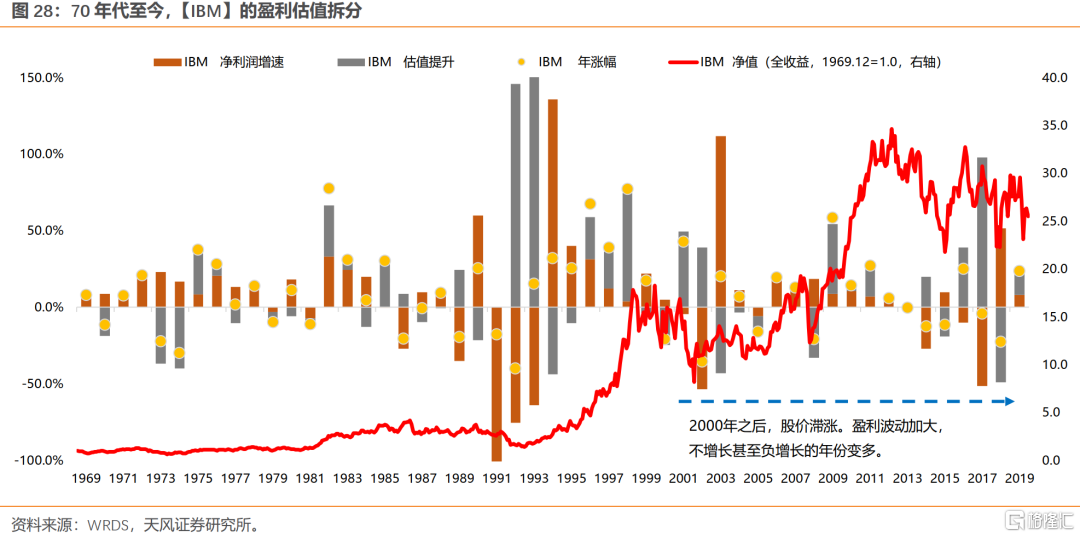

反向案例,我们以IBM、柯达、西尔斯三家公司为代表,其中IBM, IT业的蓝色巨人,90年代极其辉煌,目前依旧是十分伟大的企业,这里以IBM为例,主要考虑到其在近20年(2000-2019)涨幅仅为85%,跑输了标普500指数35%。

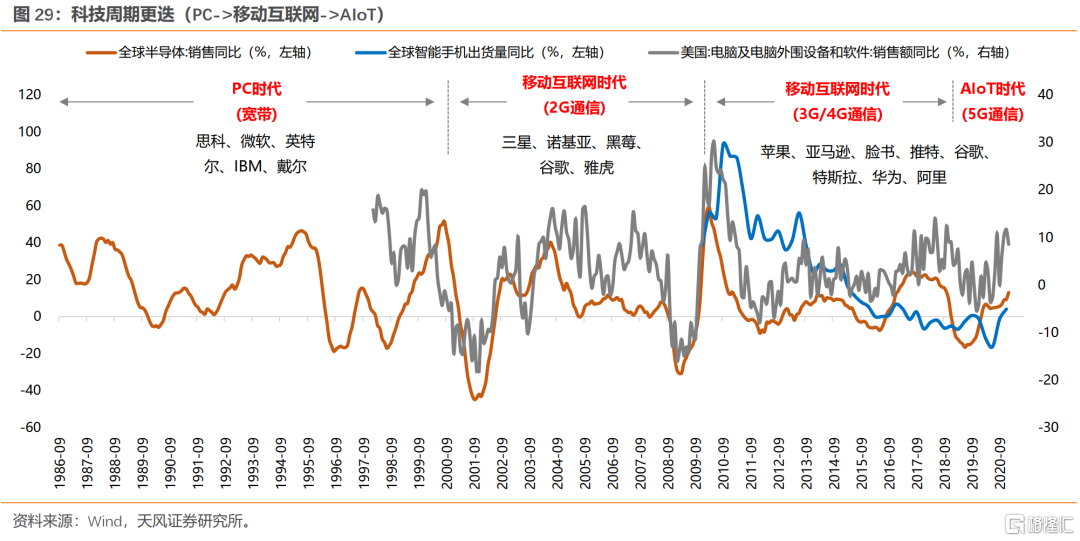

80年代以来,科技发展经历了PC时代,到移动互联网时代,再到人工智能物联网时代,而每个时代都孕育着从硬件设备、软件应用到商业模式创新,引领科技浪潮的公司,比如PC时代硬件端的IBM和思科,软件端的微软和甲骨文。

我们看到,IBM的涨幅也主要集中在80年代和90年代,分别上涨了+120%、+481%;而在00年代和10年代,仅上涨了+35%、+37%。

但科技技术的创新与更迭也令科技企业延续辉煌难度加大。每个时代都有各自引领科技浪潮的公司,PC时代正是IBM、思科,但两者都在随后的科技浪潮中逐步暗淡。

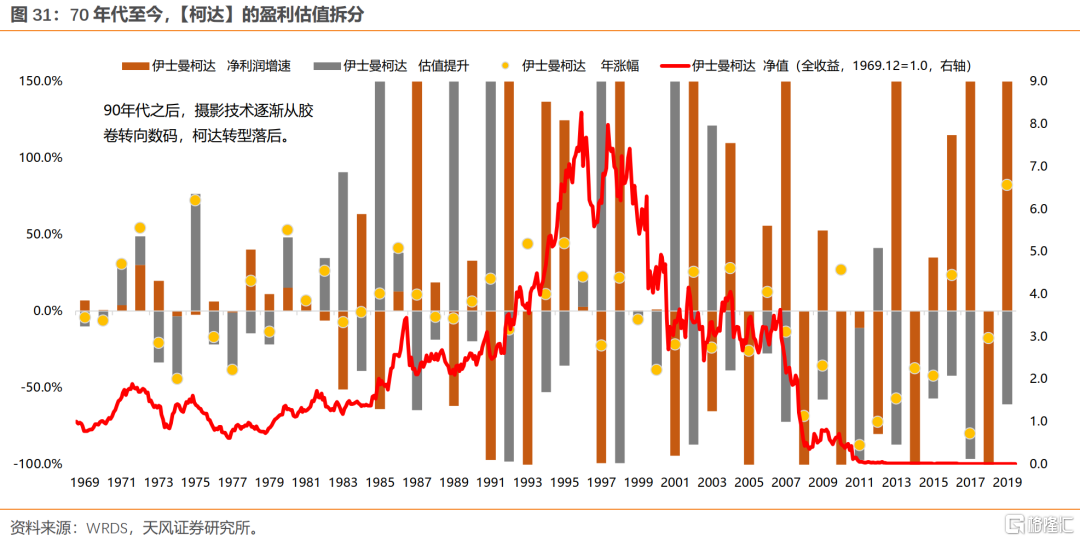

7.2. 柯达:战胜了对手,输给了自己

柯达作为曾经独步全球的相机行业巨头,在90年代之后,由传统胶卷相机向数码相机转型的过程中,柯达选择固守阵地,继续将数码技术当作胶卷销售的附加业务,而不是将数码技术当作一种新的商业模式,导致2000年之后,发展状况江河日下。2000-2009年,跌幅91%,2013年申请破产。

柯达的倒闭凸显了科技行业技术变迁所带来的颠覆性变化。类似的,比如2011年,Google收购摩托罗拉,Google成立于1998年,摩托罗拉创立于1928年;同样是2011年,苹果取代诺基亚成为全球第一大手机生产商。

科技产品创新、商业模式创新、时代潮流变迁等因素,都可能使得科技企业固有的盈利模式难以为继。

客观上讲,依赖于科技路线创新、产品不断升级换代的企业,其永续增长能力,要弱于必需消费品公司,比如那些品牌价值突出、消费者对产品有依赖,或渠道网络完善的日用品、食品饮料等公司。

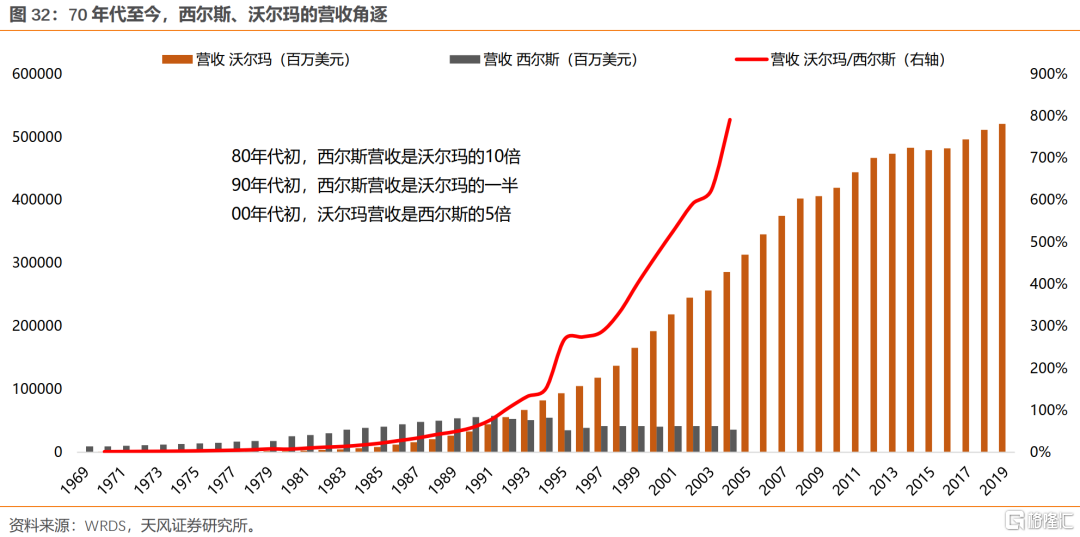

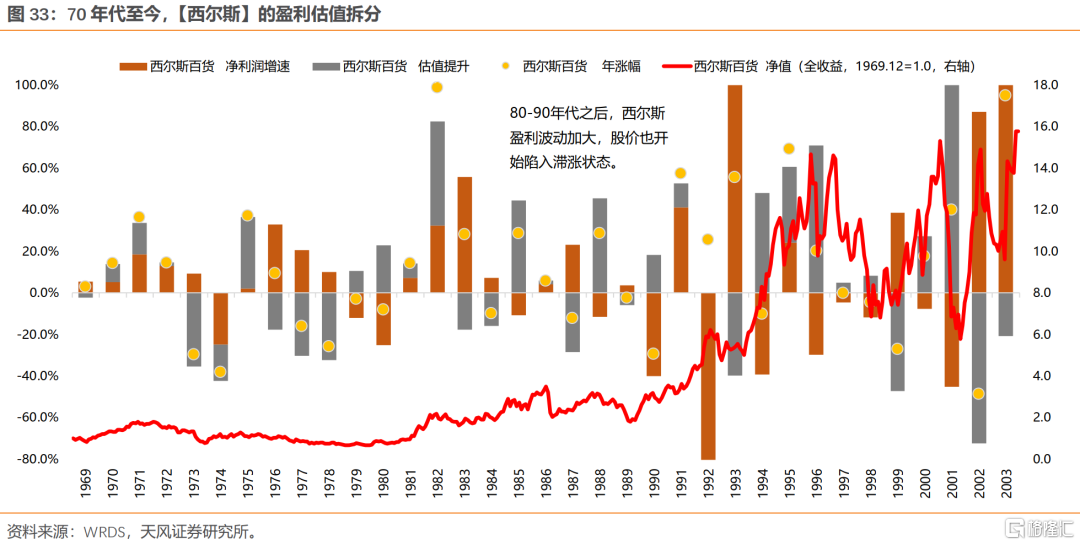

7.3. 西尔斯:美国百货业的百年“混战”

西尔斯跌宕起伏的背后反映的是美国百货业的百年“混战”,核心的因素在于消费者结构、收入、需求等的变化。

西尔斯公司曾经是美国也是世界最大的零售企业。兴衰转折点是在70年代开始:一方面,70年代中后期的滞胀期使得凯马特、沃尔玛等折扣零售、郊区超市得到迅速发展;另一方面,西尔斯过度多元化,拓展保险、金融服务和房地产业务。

80年代之后,西尔斯盈利波动加大,逐渐将全美零售之王的宝座让给了沃尔玛。80年代初,西尔斯营收是沃尔玛的10倍;90年代初,西尔斯营收是沃尔玛的一半;00年代初,沃尔玛营收是西尔斯的5倍。

另一家百货龙头公司,凯马特于2002年提出破产申请,2005年,与西尔斯合并,2018年,西尔斯破产。还有一家连锁百货公司,杰西潘尼,在新冠疫情冲击下,2020年5月也申请破产。随着竞争者倒下,沃尔玛则继续强者恒强的道路,开始国际化的进程,成为全球最大的零售商。

近10年来,随着消费者追求更新颖和更丰富的选择,Target、Costco以及互联网平台也在快速发展,百货超市行业长期的模式创新与变革仍在续写。

总结:

1、“漂亮50”分布:大消费有31家,工业6家,金融3家,能源3家,原材料2家。目前仍有42家存续(27家存续,15家重组后存续)。在27家上市主体存续的公司中,截止2020年底,平均市值接近1300亿美元,且有16家位列世界500强。

2、“漂亮50”起落:缘于经济持续增长和消费繁荣(分子驱动),阶段破灭于利率的大幅攀升(分母压制),而估值消化主要靠盈利的持续增长。

① 股价下跌(1973.9-1974.9,12个月)、相对跑输(1973.9-1977.4,44个月)、估值下跌(1972.10-1980.3,90个月)。但事实上,漂亮50行情可以从60年代算起(美国此时已进入消费黄金时代),1965.01-1969.12,漂亮50上涨 230%,标普500上涨 9%。

② 从1973年到1983年的十年中,美债收益率从6%飙升到14%,导致“漂亮50”的估值从43倍大幅回落到不到10倍。

③ 在漂亮50杀估值阶段,表现抗跌的行业都是受益于战争(航空、国防),以及油价上涨的行业(基本资源、化学品、石油和天然气);跌幅较大的公司是盈利增速较低,或70年代初估值大幅透支的公司。

④ 从70年代后期开始,漂亮50真正进入了盈利持续推动的超长牛市。1970.01-2020.06:漂亮50 +207倍,标普500 +33倍。

⑤ 高收益阶段主要来自1980-2010年,这30年期间,漂亮50仅在4个年份(83、88、98、99)跑输标普500。

3、三个正向案例:麦当劳、强生、可口可乐。

(1)第一级跨越:70S-80S产业结构的变迁。二战后婴儿潮带来的人口红利以及消费需求的释放,加上减税、财政刺激等政策举措,开启了60年代之后的消费“黄金时代”(居民消费占GDP比重由1965年持续提升至2010年左右);78年,美国人均GDP过万,伴随通胀大幅回落,居民整体消费力提升,进入了大众高消费时代。麦当劳、强生、宝洁、可口可乐在这段时间均有15%-20%的复合增长率。

(2)第二级跨越:80S-90S行业集中度的提升。随着经济从高速增长阶段进入低速稳步增长阶段,多数行业都会出现集中度提升的过程。不仅包括上游的资源、原材料行业,还包括中游的制造业,下游的零售、医药等,在80年代之后,行业集中度都有显著提升。

龙头地位较稳固:一是拥有较强品牌价值和企业文化的公司(如宝洁、强生);二是消费者粘性较高且产品创新依赖度较低的消费品(如麦当劳、可口可乐);三是传统行业龙头地位形成后往往不易破打破(如斯伦贝谢、菲利浦莫里斯)。

龙头地位易受挑战:一是消费需求、消费方式、人口结构的变化带来商业模式随时代变迁的公司(如百货,西尔斯、凯马特、杰西潘尼);二是产品、技术不断更迭,且技术路线较单一的科技公司(如柯达、宝丽来、思科);三是过度多元化扩张的公司(如西尔斯)。

(3)第三级跨越:90S-00S全球化的扩张。90年代以来,全球化扩张的步伐,是支撑美股各行业龙头盈利和股价再上台阶的关键(各行业龙头ROE中枢都稳定在20%左右,不论是消费、科技,还是制造)。事实上到了2010年之后,部分公司开始第四级跨越,即通过持续回购来维持高ROE,比如麦当劳、3M。

4、三个反向案例:IBM、柯达、西尔斯。

(1)IBM:涨幅也主要集中在80年代和90年代,分别上涨了+120%、+481%;而在00年代和10年代,仅上涨了+35%、+37%。科技技术的创新与更迭也令科技企业延续辉煌难度加大。PC时代的IBM、思科,两者都在随后的科技浪潮中逐步暗淡。

(2)柯达:柯达的倒闭凸显了科技技术路线变迁所带来的颠覆性变化。依赖于科技路线创新、产品不断升级换代的企业,其永续增长能力,要弱于必需消费品公司。

(3)西尔斯:背后反映的是美国百货业的百年“混战”,核心在于消费者结构、收入、需求等的变化。靠商业模式创新,或者消费需求随时代不断更迭的行业,永续增长能力较弱。80年代初,西尔斯营收是沃尔玛的10倍;90年代初,西尔斯营收是沃尔玛的一半;00年代初,沃尔玛营收是西尔斯的5倍。

总结来说:

能穿超越周期的特质有:①符合时代产业结构变迁(行业空间是增量的);②受益于行业集中度提升的趋势(较强的品牌价值、消费粘性,较少的产品更替、模式变迁);③受益于全球化扩张的趋势(技术、成本等有比较优势,或有文化输出能力);④现金流好,能够支撑较高比例的分红和回购(以较低的增速维持稳定的ROE)。

永续增长易受挑战的类型有:①商业模式易随时代变迁的行业(消费需求、消费方式、人口结构的变化);②产品和技术不断更迭、技术路线较单一、易被科技浪潮颠覆的公司;③过度多元化扩张,但主业壁垒不够牢固的公司;④现金流不好或不稳定,难以承受宏观系统性风险冲击的公司。

08

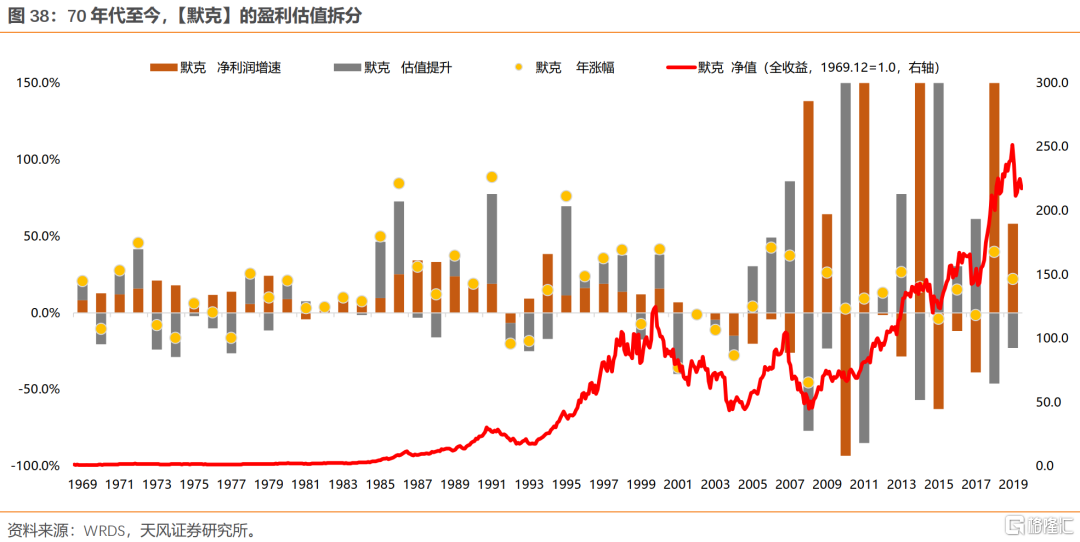

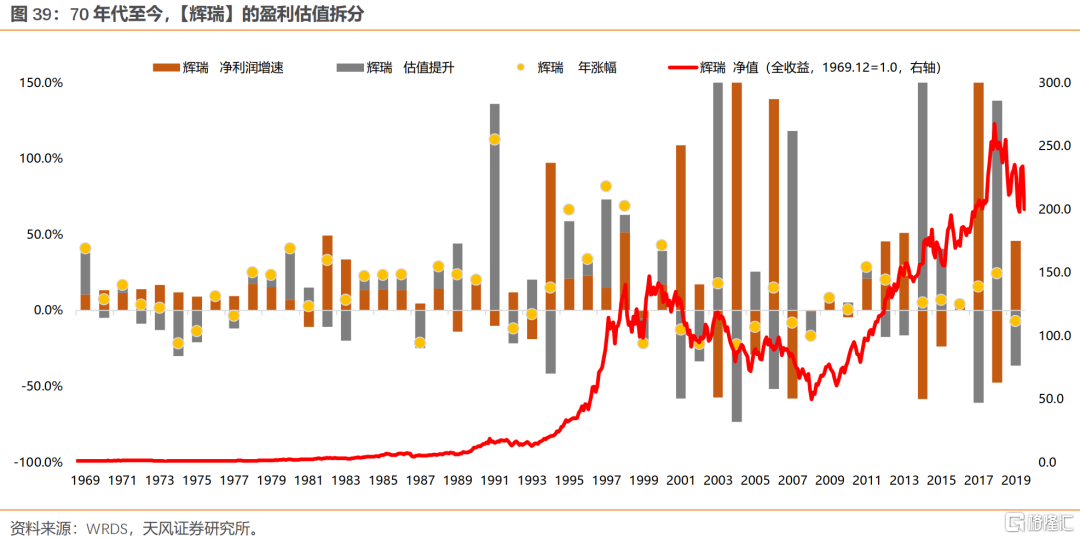

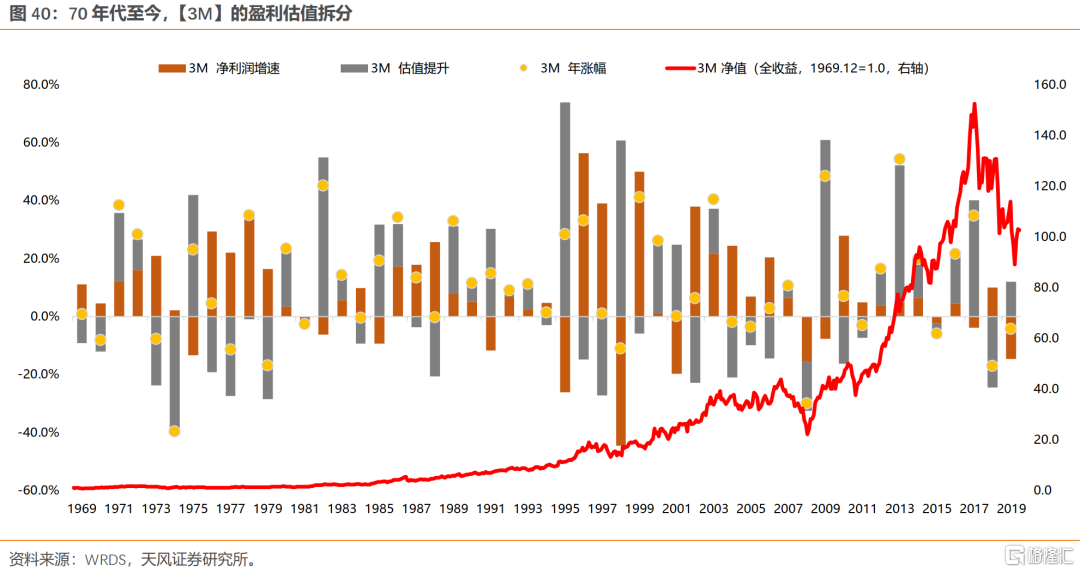

附:典型“漂亮 50” 公司的盈利估值拆分

风险提示:宏观经济风险,国内外疫情风险,业绩不达预期风险等。

报告来源:天风证券股份有限公司

报告发布时间:2021年3月18日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

More Content