行業需求變化帶來的降本壓力+疫情衝擊下的行業出清,中國零部件企業有望加速走向全球市場。過去幾年全球整車企業降本壓力不斷增大,而2020年的疫情衝擊又加速了零部件行業出清。中國零部件企業將以穩定的國內需求為基礎,憑藉成本優勢和產業鏈優勢,在部分領域加速走向全球市場。

全球汽車銷量下滑+研發投入需求加大,汽車企業盈利在大幅下降,疊加疫情的衝擊,全球汽車零部件行業在加速整合出清。2018年以來全球汽車銷量下滑,同時電動化智能化加速發展對研發投入的要求也更加突出,整車企業的降本訴求凸顯,零部件企業的盈利壓力增大;2020年疫情影響下全球汽車銷量下滑幅度遠超2008年,零部件企業破產現象頻現,行業在加速整合出清。

以國內穩定的需求為基礎,疫情以後中國零部件企業將加速全球化進程。過去中國零部件企業在全球汽車並沒有扮演十分重要角色,這主要是因為中國整車企業沒有大範圍走出去,但在部分領域也形成了一批具有一定競爭力的龍頭公司;疫情以後憑藉國內市場提供穩定的需求和現金流,在歐美零部件企業不斷退出市場疊加整車企業的降本壓力,中國企業有望加速搶佔全球市場。

短期受益歐美需求復甦的補庫存,中期看受益於海外市場份額的提升。二類公司會受益疫情帶來的全球零部件行業的整合:一是歐美需求復甦帶來的補庫存行為,有出口業務的公司都會受益;二是在部分領域海外部件企業的破產或者經營困難為中國提供了更為廣闊市場份額,這主要集中在部分重資產、現金流相對一般的、競爭格局分散的傳統制造領域以及能夠有較大概率突破日系品牌的零部件企業。

風險提示:全球汽車銷量復甦低於預期、海外工廠的盈利能力低於預期。

01

全球汽車零部件行業加速整合

全球汽車銷量下滑+研發投入需求加大,汽車企業盈利在大幅下降,疊加疫情的衝擊,全球汽車零部件行業在加速整合出清。2018年以來全球汽車銷量下滑,同時電動化智能化加速發展對研發投入的要求也更加突出,整車企業的降本訴求凸顯,零部件企業的盈利壓力增大;2020年疫情影響下全球汽車銷量下滑幅度遠超2008年,零部件企業破產現象頻現,行業在加速整合出清。

1.1. 全球銷量下滑+研發投入加大,汽車企業盈利大幅下降

全球汽車產業電動化進程不斷加速,電動汽車銷量持續上升。2020年全球電動汽車銷量達312.5萬輛,中國以及歐美國家佔據電動汽車市場的88%。電動汽車的快速發展對整車企業和零部件企業帶來不同於傳統燃油車的要求。

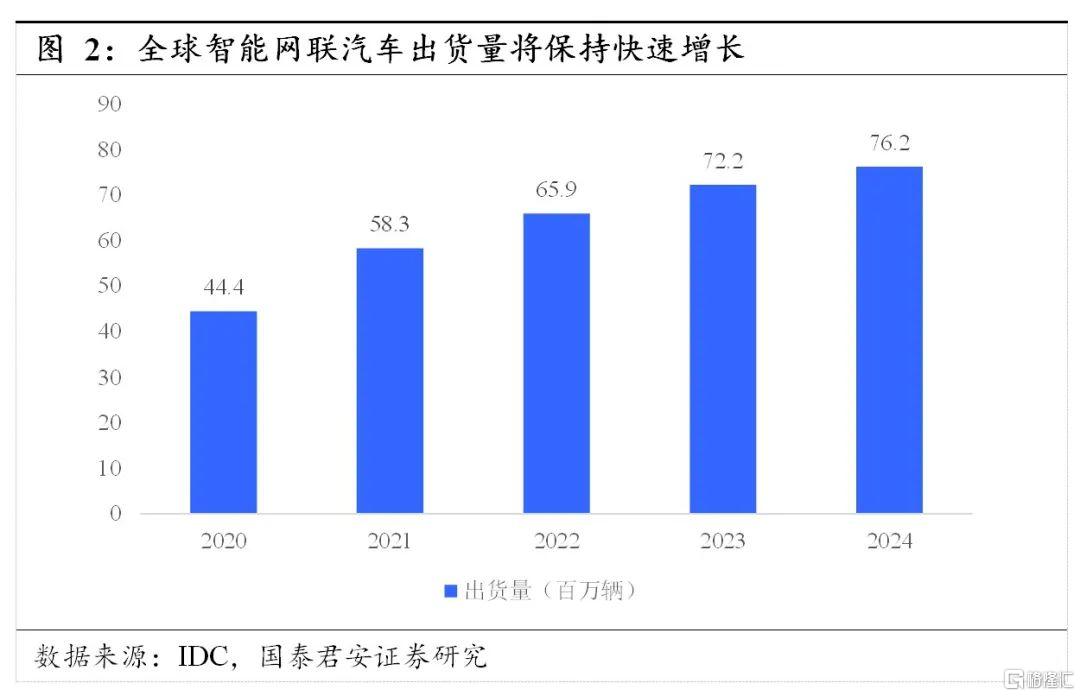

根據IDC預測,2024年智能網聯汽車出貨量將達到7620萬輛,複合增速達14.5%。為迎合智能化發展趨勢,整車廠商和零部件供應商需要不斷加大研發力度,在智能座艙、自動駕駛等領域提供更具競爭力的產品。

為應對汽車行業變革與轉型,全球整車巨頭在電動化、數字化、自動駕駛領域大量投入資金。自2018年起,各車企為應對行業危機以及造車新勢力的挑戰,逐步進行轉型投資。

另一方面,全球汽車總銷量自2018年起出現下滑,整車企業和零部件巨頭在收入端面臨較大壓力。2018年開始,隨着主要增長點的中國汽車銷量開始負增長,全球汽車銷量開始逐步下滑,2018、2019、2020年全球汽車銷量同比增速分別為:-0.3%、-4.5%、-14.6%。

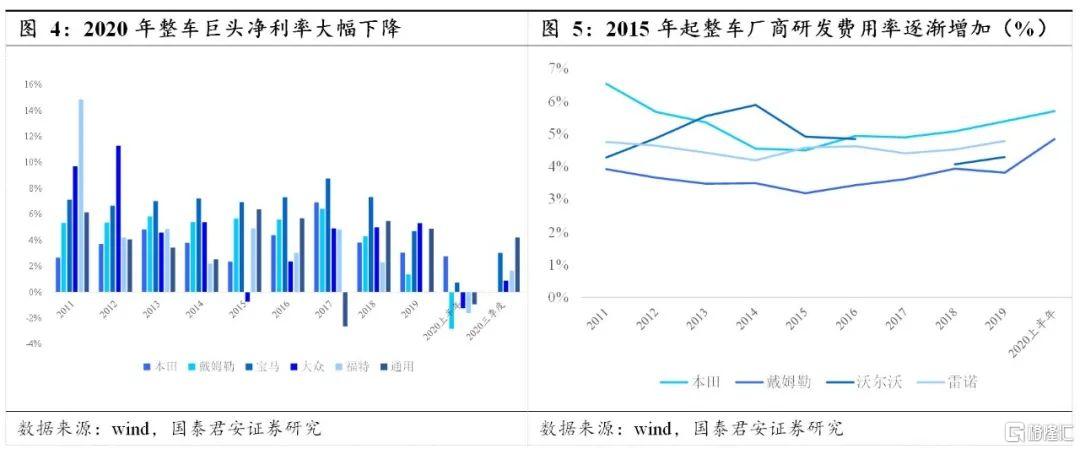

收入端面臨較大壓力,研發投入不斷增大,整車企業和零部件巨頭的淨淨利率不斷下行,研發費用率大幅提升。自2018年起整車廠商淨利率呈現下降趨勢。行業變革疊加疫情影響,本田、大眾、福特、通用等傳統車企2020年前三季度淨利率降至6%以下。而伴隨行業變革趨勢以及造車新勢力的挑戰,傳統車企不斷增加研發支出,研發費用率穩步上升,本田、戴姆勒尤為明顯,達5%以上。

零部件供應商在不斷增加研發投入來應對行業的電動化和智能化進程,大陸和法雷奧研發費用率提升顯著,分別從2017年的7.1%、6.1%提升至2019年的10.1%和8.1%;疊加整車廠降本壓力的傳導,零部件龍頭的淨利率在不斷下滑。

對於整車企業而言,盈利能力大幅下行的情況下,降本的訴求在不斷增強;而對於零部件行業,行業加速整合,收購兼併、破產清算等顯現不斷湧現,同時成本優勢的企業將更具有競爭能力。

1.2. 市場化程度提升,日系供應鏈也在不斷打開

過去日本車企和零部件企業形成了穩定的股權和業務關係,日系供應鏈比較難切入:日本最大的兩家汽車零部件公司日本電裝和愛信精機的控股股東都是豐田汽車,其持股比例分別為59.76%和61.54%;從收入結構看,豐田汽車也是兩者的最大客户,分別佔到了兩者收入的42%和57%,跟隨豐田汽車建廠擴張是兩者收入規模快速增長的重要驅動力。

近年來日本零部件巨頭質量問題頻出,為日系供應鏈的逐步打開創造了客觀條件。日本電裝燃油泵製作過程不完善、高田安全氣囊使用硝酸銨,三菱電機和曙光制動存在篡改或偽造數據現象。日本主要的零部件巨頭的產品質量問題將會使整車巨頭重新審視和零部件企業的業務關係,通過引入外部供應商來引入競爭機制,日系供應鏈將逐步開放。

1.3. 新冠疫情加速全球汽車產業整合出清

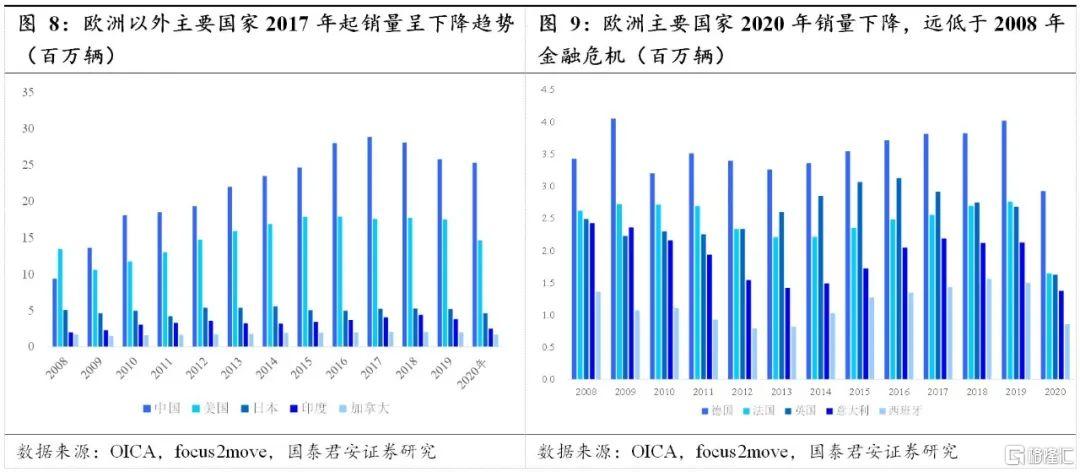

新冠疫情衝擊下,2020年全球主要汽車消費國的汽車銷量下滑幅度都遠超2008年。2020年歐洲主要國家的汽車銷量同比增速達到-35%以下,全球市場除了中國、韓兩國汽車銷量小幅下滑外,其他主要汽車消費國的汽車銷量同比增速也在-10%之下,汽車行業面臨的行業衰退比2008年金融危機時期更加嚴重。

歐洲地區汽車行業受到疫情衝擊最為嚴重,銷量達多年來最低值,對歐洲汽車供應體系帶來巨大沖擊。2020年歐洲主要國家汽車銷量均降至170萬輛以下,西班牙汽車銷量不足100萬輛,多國汽車銷量皆遠低於2008年金融危機時期。

汽車銷量大幅下降、疫情導致工廠停產,歐美汽車零部件企業破產潮不斷,行業在加速出清。對零部件企業而言,新冠疫情使需求端以及生產端都受到嚴重衝擊,供應商面臨巨大損失和經營危機,零部件企業破產現象嚴重。

德國Finoba是汽車鋁鎂合金壓鑄件供應商,客户包括寶馬、大眾等,受疫情衝擊2020年5月宣佈破產;日本三電是國際知名汽車空調部件和壓縮機供應商,於2020年6月底提出債務重組;德國BBS是國際知名輪轂供應商,客户包括大眾、寶馬、奔馳、保時捷等,2020年7月宣佈破產。

02

中國零部件企業的

全球化加速

以國內穩定的需求為基礎,疫情以後中國零部件企業將加速全球化進程。過去中國零部件企業在全球汽車並沒有扮演十分重要角色,這主要是因為中國整車企業沒有大範圍走出去,但在部分領域形成了一批具有一定競爭力的龍頭公司;疫情以後憑藉國內市場提供穩定的需求和現金流,在歐美零部件企業不斷退出市場疊加整車企業的降本壓力,中國企業有望加速搶佔全球市場。

2.1. 過去:中國零部件企業全球化進程的“馬馬虎虎”

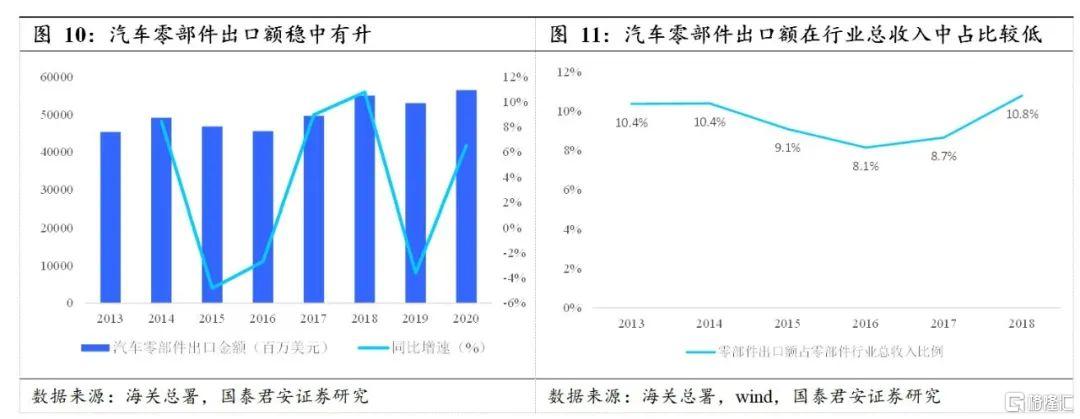

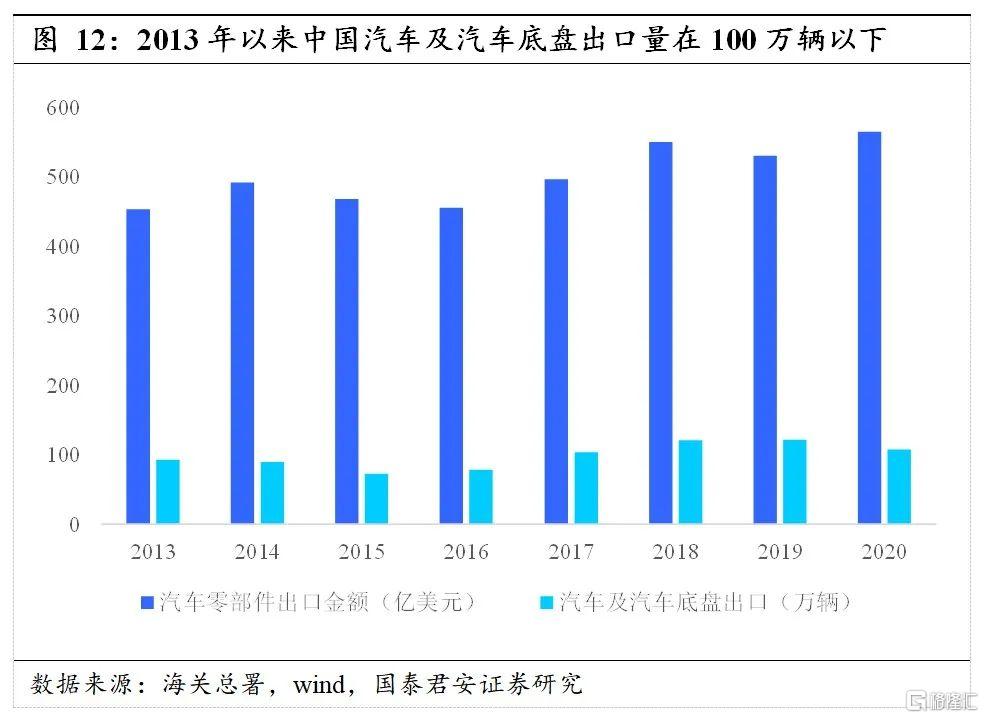

過去:中國零部件企業在全球汽車並沒有扮演十分重要角色,汽車零部件出口金額在行業總收入中的佔比在10%左右,這主要是因為中國整車企業沒有大範圍走出去,但也在部分領域形成了一批具有一定競爭力的龍頭公司。

汽車零部件出口金額在行業總收入中佔比較低,尚未成為汽車零部件行業收入的重要來源。2016年起,汽車零配件出口額逐漸上升,複合增速達6%。但汽車零部件出口額佔在汽車零部件行業總收入中佔比較小,多年來維持在10%左右,沒有明顯提升。

中國整車企業沒有大範圍走向世界。2014年-2019年汽車及汽車底盤出口量在100萬輛以下,不足國內汽車產量的5%,同時在國外投資設廠的車企也沒有取得明顯效果。

在新能源車以及部分傳統零部件製造領域,中國產生了一批具有一定全球競爭力的企業。中國在新能源車領域起步較早,在電池、熱管理以及鑄造等領域已經形成了全球的產業優勢;同時在傳統零部件的部分領域,中國在製造管理上的優勢逐步凸顯,形成了具有全球競爭力的零部件公司。

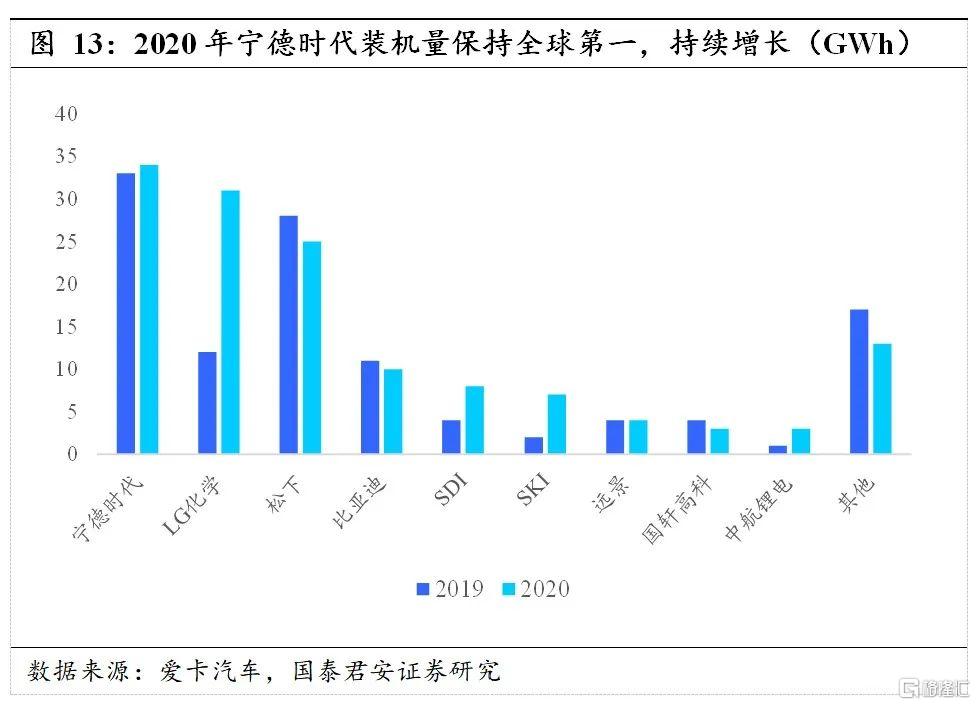

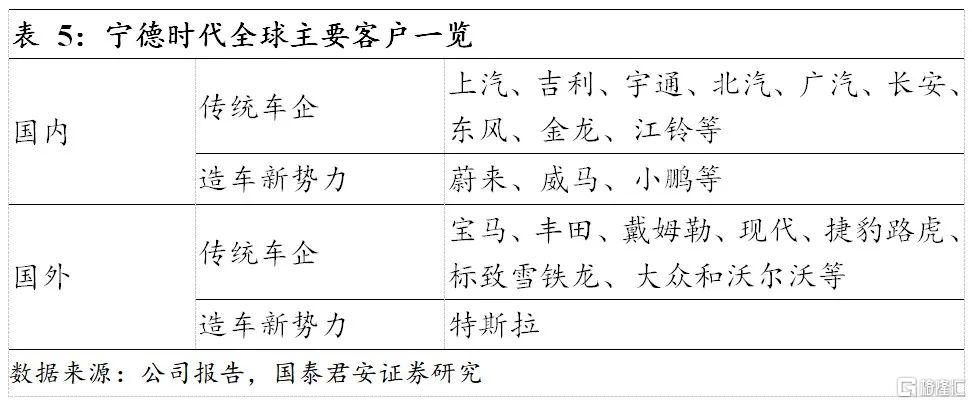

寧德時代是全球領先的動力電池企業,連續四年裝機量全球第一。寧德時代憑藉領先的三元鋰電池技術在全球市場中佔據領先地位,2017-2020年連續四年裝機量為全球第一,2020年國內市場市佔率高達50%。

寧德時代與全球多家車企進行合作,進入全球供應鏈體系,同時也在加速全球產能佈局。公司不僅為特斯拉、蔚來等造車新勢力提供動力電池,同時也與傳統車企的電動汽車項目進行合作,憑藉三元鋰電池能量密度高、續航里程長的優勢在市場中具備較強競爭力,獲得較大市場份額。公司在美國、歐洲、日本等國成立子公司,並且在歐洲進行產能擴建,歐洲生產基地預計2021年建成並投入使用,為後續與歐美車企的深度合作奠定基礎。

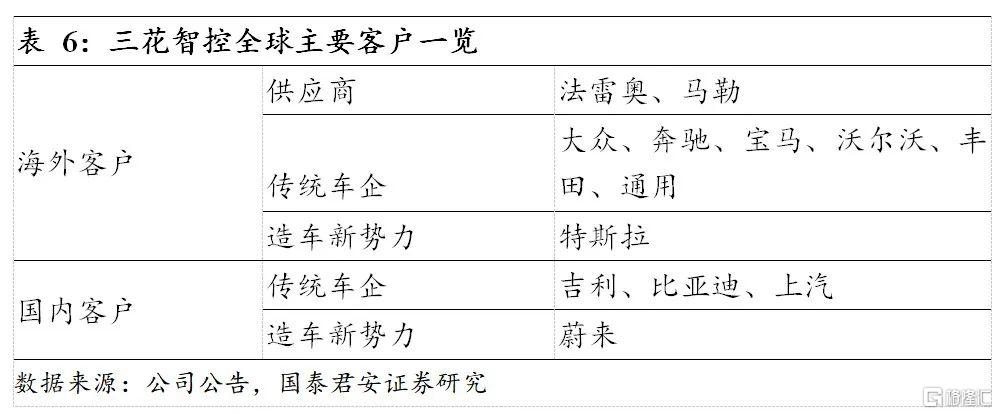

三花智控已在全球製冷空調智控元器件市場中佔據行業領先地位,協同效應將助力汽車零部件業務快速增長。公司海外營收佔比高達50%,海外市場認可度高,公司產品中,電子膨脹閥、四通換向閥、電磁閥、微通道換熱器、Omega泵等市場佔有率位居全球第一,其他產品市場份額亦居全球前列。

三花智控注重國際市場佈局,建立全球化營銷網絡及生產基地,客户也在不斷國際化。自90年代起,公司便着重開拓國際市場,在日本、韓國、新加坡、美國、墨西哥、德國等地建立了海外子公司,搭建全球營銷網絡。在美國、波蘭、墨西哥、越南等地建立海外生產基地,初步具備全球化的生產能力。依託國際化營銷網絡,公司已開拓多個國際客户,包括頂尖供應商法雷奧、馬勒,以及國際著名車企豐田、大眾、寶馬等,是全球市場熱管理系統產品的有力競爭者。

而在部分傳統的汽車零部件的領域,中國企業的競爭力也在逐步凸顯。以汽車玻璃為例中國市場已形成穩定競爭格局,CR6達98%,全球市場CR6為88%。中國汽車玻璃行業中福耀玻璃、信義玻璃以及上海耀皮市佔率分別為63%,7%,3%,全球市場中福耀玻璃、信義玻璃市佔率分別為20%,5%,未來可能獲得更多全球份額。

2.2. 疫情之下:穩定的國內市場為基石,全球化加速推進

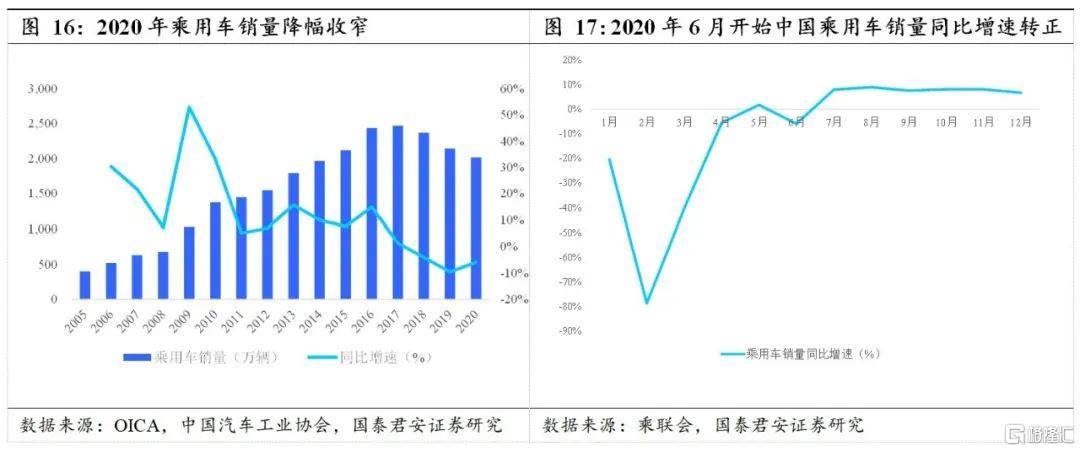

以穩定的國內市場為基礎,中國零部件企業有望加速推進全球化。2020年中國汽車市場也受到了疫情影響,但整體保持相對穩定,汽車銷量下滑1.8%,其中乘用車銷量下滑10%,為零部件企業提供了穩定的需求;在全球整車巨頭降本壓力不斷提升以及部分歐美零部件企業破產的情況下,在部分領域中國零部件企業有望加速實現全球化進程。

2020年下半年起國內市場乘用車銷量企穩並保持穩定增長,汽車零部件需求穩中有升。中國乘用車銷量自2018年起出現滑坡,同比增速逐年下降,2020年雖有疫情影響,但下半年開始同比增速有所提升。依託國內市場,中國零部件企業保證了穩定的開工率和現金流。

對於零部件企業而言,接下來主要有二個方向比較受益:一是歐美需求復甦帶來的補庫存行為,有出口業務的公司都會受益;二是在部分領域海外部件企業的破產或者經營困難為中國提供了更為廣闊市場份額,這主要集中在部分重資產、現金流相對一般的、競爭格局分散的傳統制造領域以及能夠有較大概率突破日系品牌的零部件企業。

歐美汽車需求逐步復甦,逐步開啟補庫存週期。隨着歐美汽車需求的逐步復甦,整車巨頭將開啟加速生產的步伐,補庫存需求將快速增長,中國零部件企業的海外業務有望逐步受益。

2020年下半年開始海外整車市場受疫情影響逐漸減弱,銷售端恢復正常。歐美國家汽車銷量在4月降至低位,隨後逐步回升,銷量逐漸企穩。美國市場在9月以後銷量下滑幅度幅度明顯收窄;德國汽車銷量在9月以後逐步企穩;日本市場在2020年10月開始汽車銷量恢復正增長。

汽車低庫存疊加需求回升,歐美整車企業的補庫存需求不斷增長。以美國為例,2020年全美汽車庫存降至945.6萬輛,處於2006年以來最低位。隨着銷量提升,整車企業將加速生產。

隨着海外填補庫存的需求,國內多家零部件企業的出口業務將實現加速增長。2020年上半年多家企業維持較高比例的海外業務收入,海外營收佔比超10%的公司有56家,超50%的有15家,其中金麒麟、威唐工業以及兆豐股份上半年海外營收佔比高達80%以上。

長期來看,海外零部件企業破產為國內企業提供了乘勢佔據全球產業鏈的機會,實現持續替代和長期增長,更加受益的行業具有以下的特徵:重資產(設備更新投入大,中國企業的製造優勢會更明顯);現金流相對一般(疫情帶來的衝擊更為明顯,現金流斷裂概率較大);行業相對分散(市場份額提升空間大)。主要集中在鑄件、輪胎和汽車玻璃等領域。

03

風險提示

全球汽車銷量復甦低於預期:汽車銷量的復甦受到經濟復甦等諸多因素的影響,同時銷售環節也受到疫情的明顯衝擊;如果疫情的影響持續存在,會導致全球汽車的銷量低於預期。

海外工廠的盈利能力低於預期:部分零部件產品強調及時供應能力,對於海外市場而言就需要海外的倉庫或者海外工廠,中國企業在國內的生產表現出了很強的成本優勢和製造優勢,如果在海外投資設廠,盈利能力可能會低於國內水平。

More Content