模仿,跟隨,同步。

中國創新藥進入3.0時代,ADC、雙抗、RNAi、基因編輯、mRNA,雖然起步稚嫩,但與國際前沿不再有代差,處於同一個時代的屋檐下。

2020年以來,我們目睹國內創新藥出現大器將成的跡象,創新藥開始大規模出海, Licensein前15個項目交易總額39.47億美元,而License out前15個項目交易總額114.52億美元,輸出遠大於輸入,是不是意外的驚喜?

在License out榜單上,恆瑞醫藥出現了3次。

今年2月創新藥出海又發生3起重磅事件,交易金額最高可達20億美元左右。

國內創新藥商業化進入巨象時代,達不到10億+銷售額不配稱為爆款藥,2020年至少5款藥達到50億+,未來幾年疫苗大品種放量,幾乎每家疫苗上市公司都將擁有50億+單品,隨着恆瑞醫藥PD-1進入醫保,100億+開創世紀,指日可待。

高速成長,全球最大CXO公司一定出現在中國。

廣發中證創新藥ETF(場內簡稱:創新藥ETF 交易代碼:515120)集合A股強大創新藥陣容,前十大成份股為恆瑞醫藥、復星醫藥、藥明康德、泰格醫藥、凱萊英、智飛生物、沃森生物、康泰生物、華蘭生物、長春高新。

創新藥3.0時代大門訇然開啟之時,我們以這個陣容為線索,探究哪些比較性優勢有望催生世界級藥企。

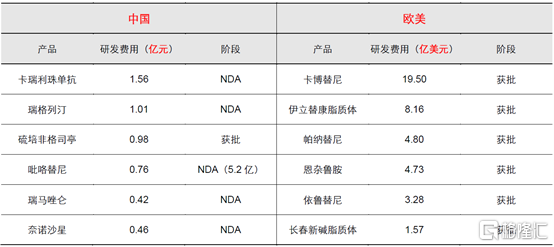

國內外部分創新藥研發費用比較

數據來源:長江證券

國內創新藥企成長之初採用fast-follow模式,相對於原始創新具備“低成本+低風險”的雙重優勢。從成本角度看,當前我國獲批上市的新藥研發費用中值約1億元,而歐美部分腫瘤新藥的研發費用中值為5億美元。從風險角度看,新藥研發過程中失敗機率最高的是用於評估藥品有效性的II期臨牀試驗,概率高達60%,而對於跟隨式創新而言,藥物的有效性已經得到了驗證,因此在這個環節的失敗概率將會大幅降低,從而提高整體創新藥研發成功的機率。

這是後發快至。

中國製造業的神奇之處,在於降低成本的無敵模式,創新藥也不例外。歷史經驗表明,即使自主新藥上市時間落後外企3-6年,替代依然能夠順利實現,這主要是在療效相似的前提下,自主新藥的定價更低。默沙東、BMS的PD-1產品(即K藥Keytruda和O藥Opdivo)是全球最先獲批的腫瘤免疫療法創新藥,分別在2014年9月12月率先在美國上市,並分別於2018年7月和6月進入中國市場。截至2020年12月共有4家國內創新藥企業推出PD-1產品,直接把治療費用從20多萬/年打到10萬左右/年,而K藥和O藥由於需要維護其全球定價體系,其價格變動較小,使得國產PD-1產品在境內的銷售額大幅提升。

這是後來居上。

創新藥在研發過程中需進行多期臨牀試驗,而醫院是承擔臨牀試驗研究的主要機構,國內醫院超高的入院人數為臨牀試驗開展提供了便利。根據F&S的統計2018年美國醫院月均就診人數為493人,而中國高達1259人,接近美國3倍。因此在中國開展臨牀試驗可有效縮短招募時間,同時也可以提供更廣泛的疾病譜進而提高了臨牀試驗效率。根據科睿唯安數據,2020年上半年在中國開展的臨牀試驗數量為3500-4000個,首次超越美國。中國理工學科大學畢業人數高居全球首位,相對於第二名高出210萬人,研究生畢業人數從2003年的2.01萬人增長至2019年的64萬人,工程師紅利為國內創新藥企業輸送大量科研人才,同時較低的薪酬有成本優勢。

這是人口紅利。

根據美國經驗,新藥從臨牀申請到上市獲批一般需要8-10年。隨着國內藥審提速,整體自主新藥報批週期被壓縮到5年左右。而對於早期安全性數據豐富或海外已獲批上市的特殊品種,從臨牀到上市申請的週期可以被進一步壓縮至3-4年。過去國內產業和投資者普遍奉為圭臬的做一個創新藥需要“10億美元、10年時間”,很可能在國內變成“5億元、5年時間”。

這是政策紅利。

世界快步行走,而我們卻在奔跑。

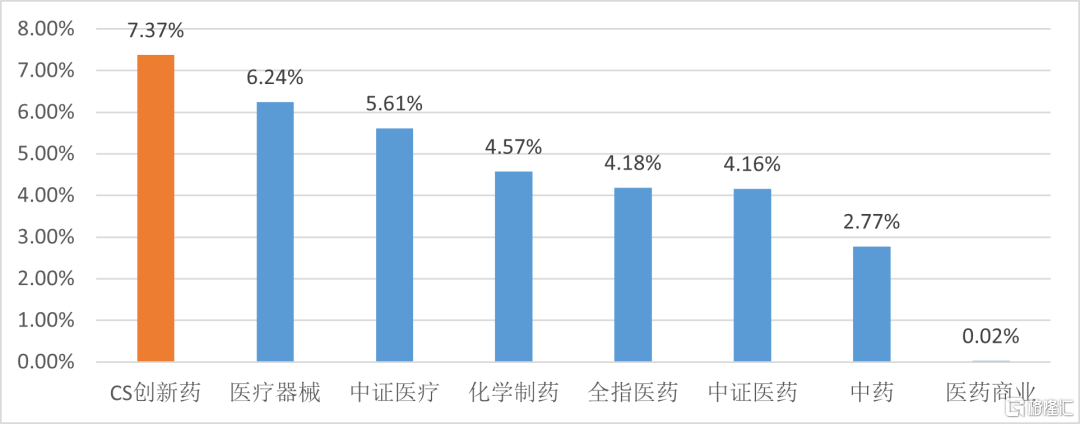

醫藥板塊指數成份股研發佔比中位水平對比

數據來源:Wind,2020年半年報。(備註:研發佔比=報吿期研發投入/報吿期營業收入,此處為成份股研發佔比中位數數據)

創新藥ETF(515120)跟蹤的是中證創新藥產業指數(931152.CSI)。

這個指數有多強?創新藥產業未來藴藏着哪些投資機會?

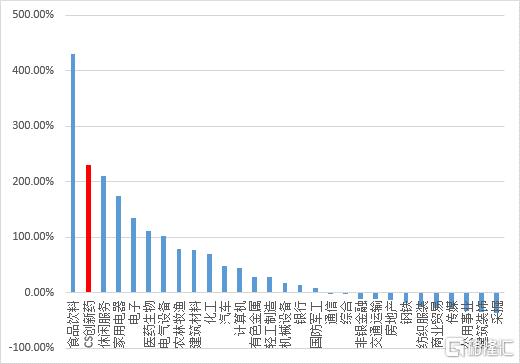

創新藥指數基本覆蓋了產業鏈中議價能力比較強的中、上游龍頭企業。從基日(2014年底)至2021年1月31日,CS創新藥指數累計收益率為230.1%,年化收益率為22.3%,表現僅次於食品飲料行業,超越了其他所有申萬一級行業。

與市場其他行業指數收益對比

數據來源:Wind(2014.12.31-2021.1.31)

同屬大醫藥板塊的的指數有7只,CS創新藥指數歷史表現表現最好,排名第1,打敗了熱門的醫療器械、生物製品。從風險收益比來看,創新藥指數夏普比率為0.92,在7只指數中排名第一。

創新藥ETF(515120)是長期主義的標配,據Wind預測,創新藥指數在2020年、2021年、2022年淨利潤增速預計分別為30.1%、26.49%、24.30%。

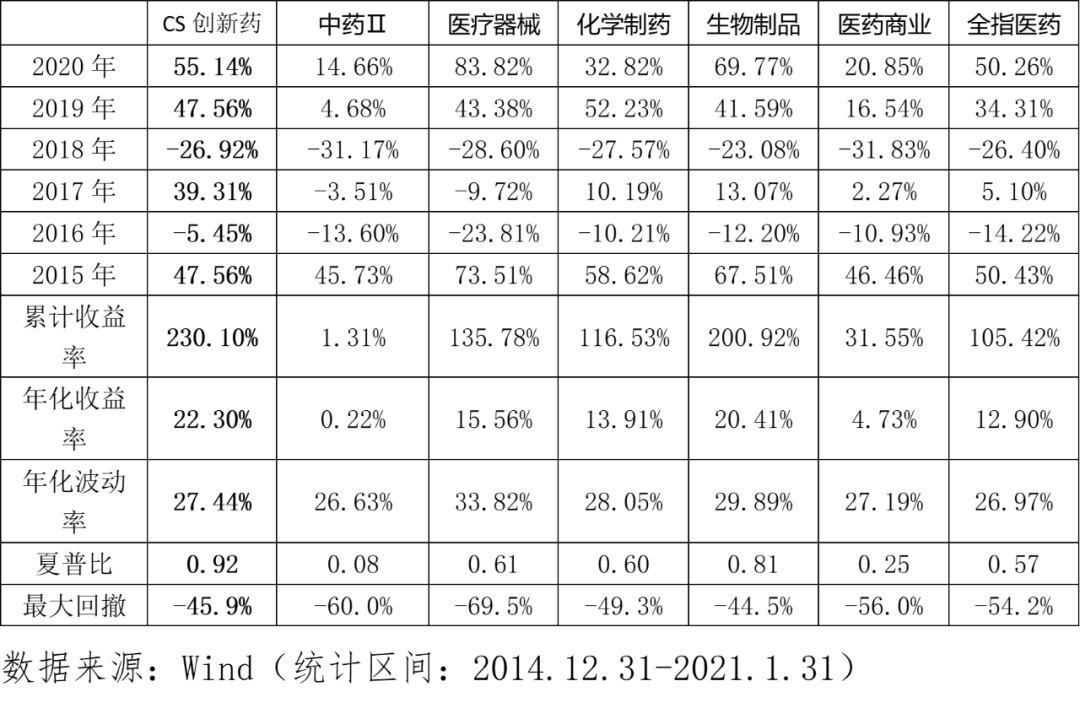

醫藥生物行業各子板塊收益率表現

廣譜腫瘤藥將誕生100億+爆款。

隨着中國老齡化程度不斷加劇,腫瘤發病率將逐步提升,預計到2035年左右,國內年新發腫瘤人數可能超過800萬人。根據弗若斯特沙利文分析,2018年全球抗PD-1/PD-L1抑制劑市場規模已達到163億美元,預計2023年將達到639億美元,預期2023年中國抗PD-1/PD-L1抑制劑市場規模將達到664億元,並將於2030年增長至988億元。

中國是全球CXO規模增速最快的市場。

2019年國內市場規模251億元,未來5年CAGR預計為30%,遠高於全球市場5%-10%的增長率。這一方面源於中國創新藥市場的快速成長對CXO需求的增多;另一方面,中國正承接來自全球CXO的產能轉移,工程師紅利是重要因素之一。

後新冠時代疫苗大放量。

眺望未來,二類苗屬於自費品,集採免疫區,中長期受益於消費升級,隨着國產重磅疫苗13價肺炎疫苗、2價HPV疫苗、人二倍體狂犬疫苗上市,國產大品種進入放量的初始階段。目前國內前十大疫苗品種銷售總額238.8億元,其中進口品種170.7億元,佔比71.5%,而國內企業在相應仿創品種上廣泛佈局,國產替代空間大。

新冠疫苗研發催熟國內技術,出現彎道追趕國際3代疫苗技術水平的良機。國內新冠疫苗研發進度處於全球前列,共12個新冠疫苗處於臨牀開發階段,將相繼大規模應用於健康人羣。

國內創新藥生態經過震盪磨合,站在重要節點上,2018年我國創新藥銷售額約為500億元,預計到2029年創新藥銷售額有望達到7000億元以上,年複合增長率將高達33.82%。國內+國際市場,無邊際空間可催生多家大市值公司。

創新藥公司做大之後就是全賽道平台型,最後將發展為跨國藥企。

創新藥ETF(515120)前段時間也出現了一定程度調整,當前這個點位上,投資價值凸顯,通過分批配置方式參與是不錯的選擇。

More Content