摘要

2020Q4全球主要半导体设备公司业绩多超预期,下一季度业绩指引大多在30-50%左右增长

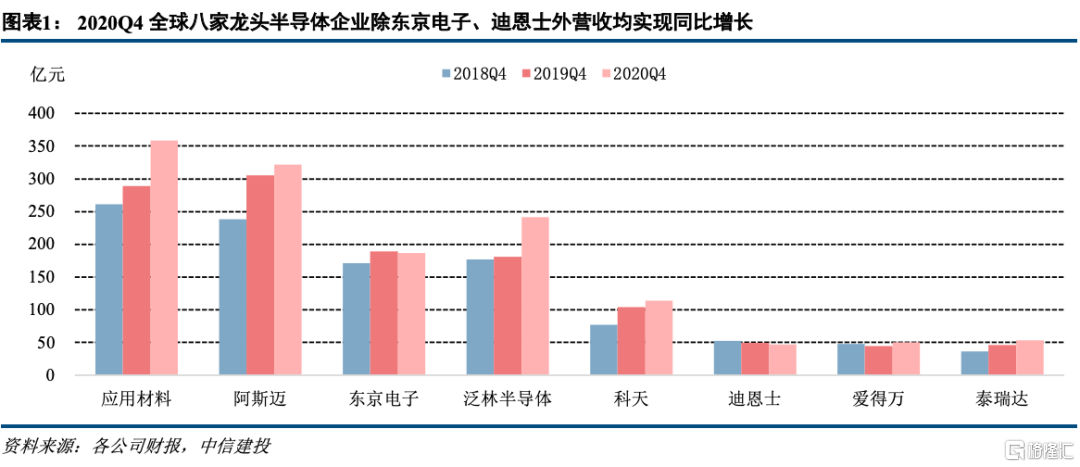

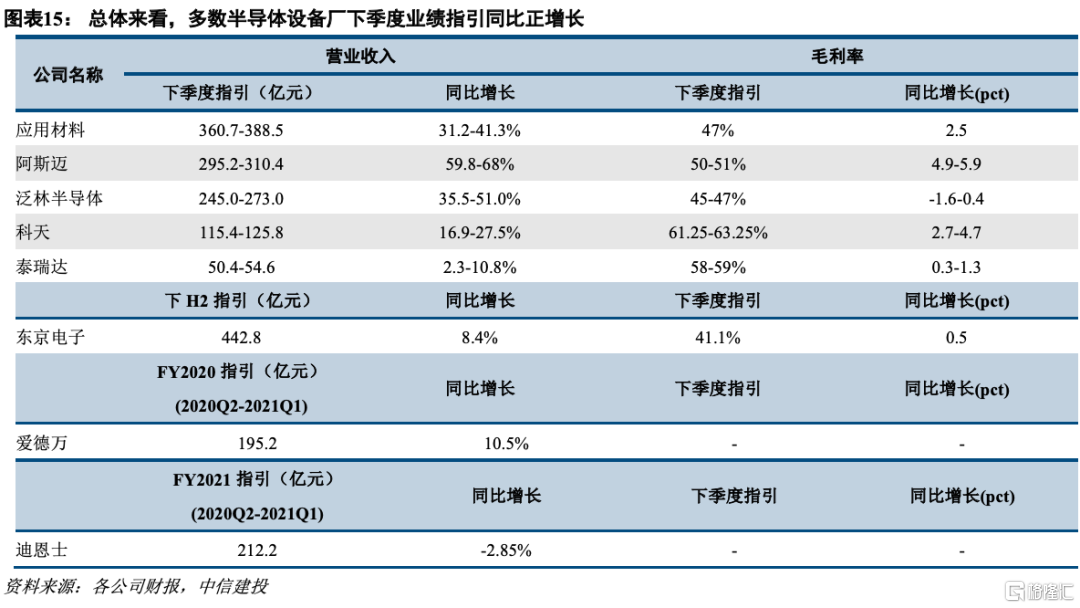

2020Q4全球八大半导体设备龙头厂商业绩延续涨势,其中四家业绩超出业绩超指引。整体来看,2020Q4八大半导体设备龙头厂商中除迪恩士、东京电子外,其余六家设备厂商均实现收入同比正增长,其中应用材料、阿斯迈、爱德万、泰瑞达四家最终业绩均超前期指引上限;

展望未来,根据业绩指引,八家企业除迪恩士外皆保持乐观,预计下一季度或下两季度业绩同比增长。其中应用材料、阿斯麦、泛林半导体三家企业预计下一季度收入提升30%-70%不等,TEL预计下两季度收入提升8.4%。

按照应用下游拆分看,逻辑、代工领域持续强劲,占比60-70%;预计存储领域DRAM投资快于NAND

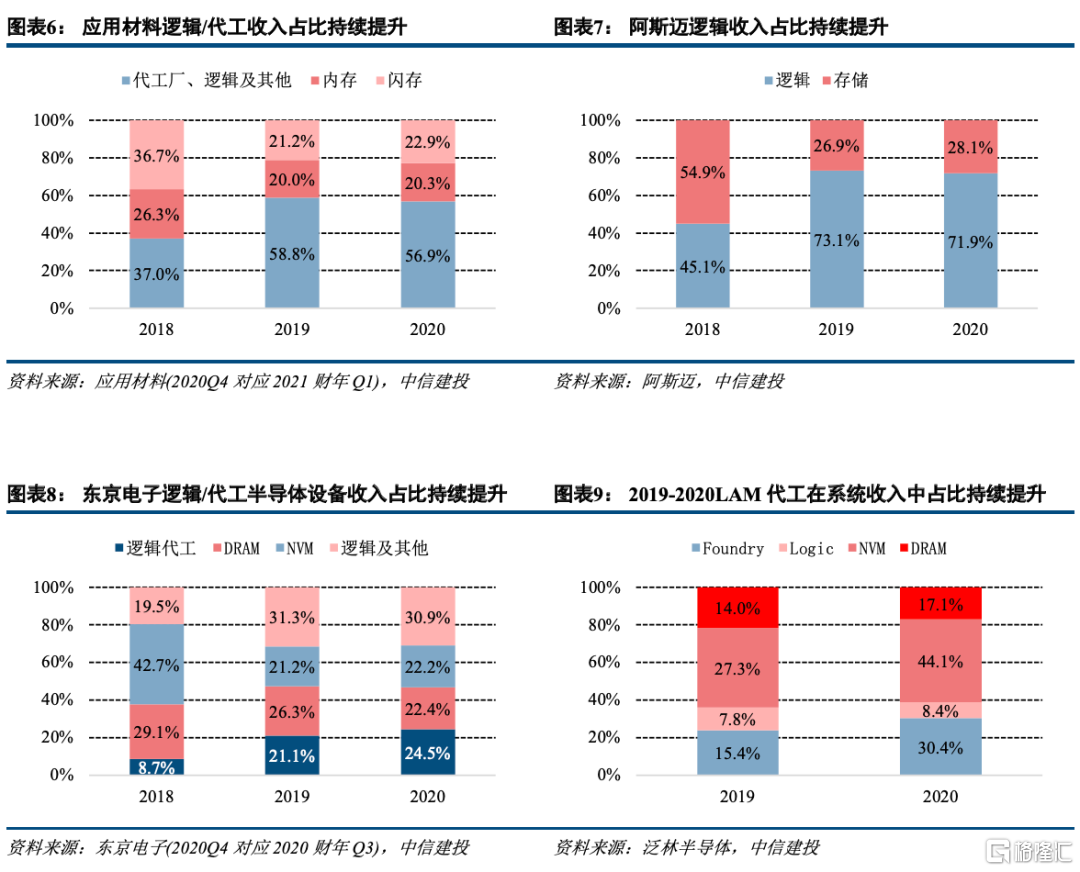

收入构成分终端应用来看,2018-2020年期间逻辑/代工领域增长强劲,在主要半导体设备厂商收入占比多有提升。以应用材料、阿斯迈两家为例,2018-2020年逻辑/代工均为其半导体设备收入中最大应用下游,占比由2018年的37.0%/45.1%提升至2020年的56.9%/71.9%;②展望2021,逻辑/代工投资有望延续强势,存储领域DRAM投资增长或高于NAND。逻辑/代工领域,3nm/5nm等先进制程投资持续增长,成熟制程供不应求之下投资亦有增长;存储器领域,供需格局改善以及1α节点DRAM逐步量产,DRAM相关投资增长或优于NAND。

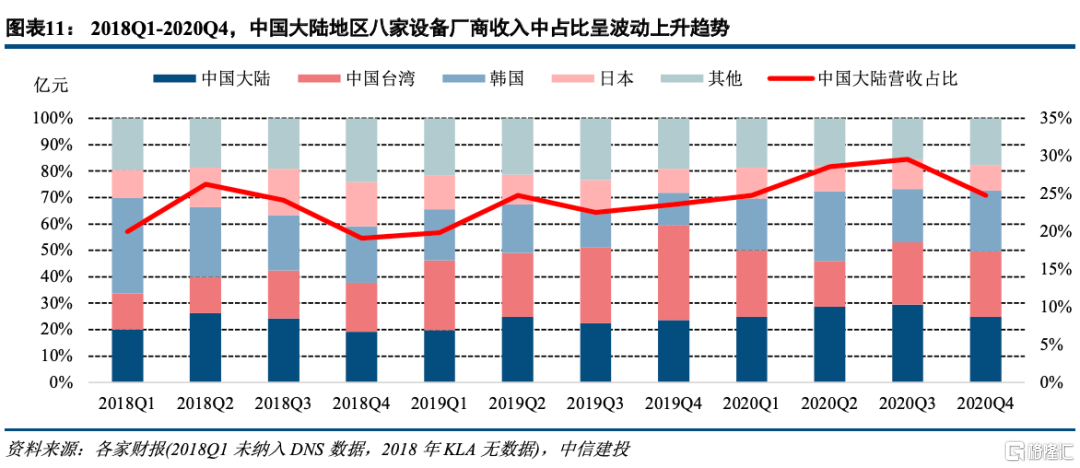

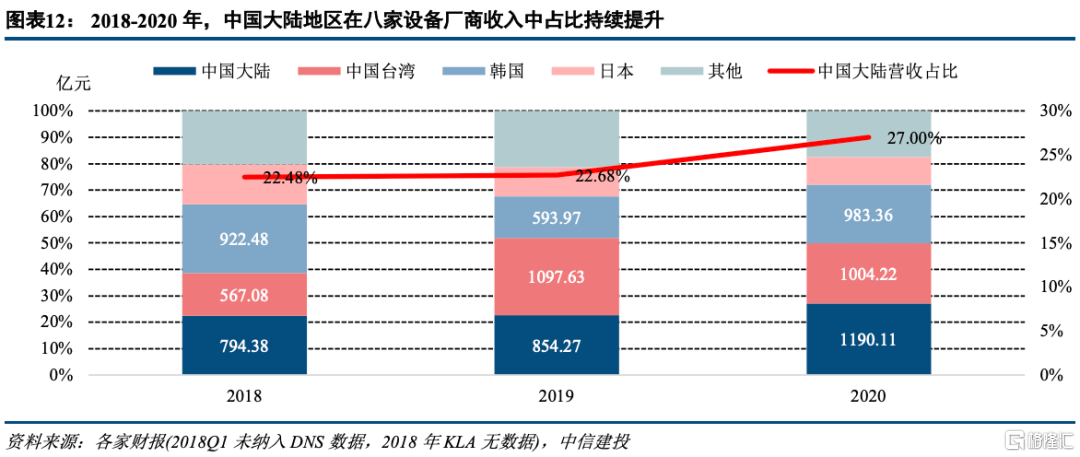

按照地区拆分看,中国大陆地区收入占比持续提升,2020年成为主要半导体设备供应商最大收入来源地

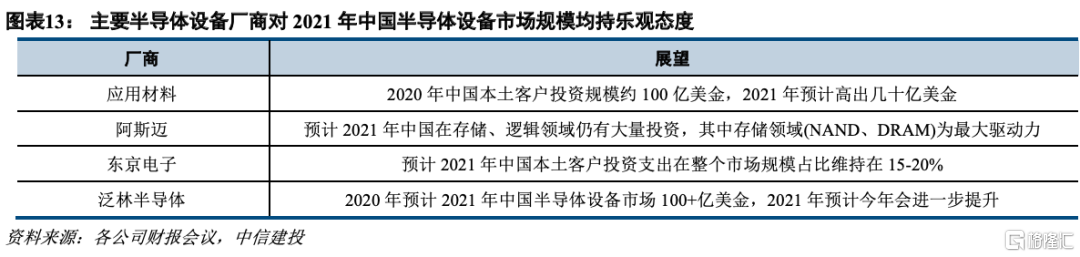

总体来看,2018-2020年中国大陆、中国台湾及韩国地区仍是主要半导体设备厂商主要收入来源,其中大陆地区占比持续增长并在2020年成为最大收入来源地,占比达到27%(含外资厂商在大陆的设备投资);②展望未来,2021年大陆地区半导体设备投资仍将继续增长。根据SEMI的最新预测,2021年全球半导体设备市场规模有望达到719亿美金的最新高,按照TEL给出的15%-20%的比例计算,中国本土客户(不含外资厂商)半导体设备投资规模有望达到107-143亿美金,实现进一步的增长。

投资建议:基于下游多方面需求推动,全球半导体设备市场2021年有望再创新高,逻辑/代工领域,3/5nm等先进制程投资持续增长,成熟制程供不应求之下投资亦有增长;存储器领域,供需格局改善以及1α节点DRAM逐步量产,DRAM相关投资增长或优于NAND。持续推荐:中微公司、华峰测控、精测电子、至纯科技、汉钟精机等。

一、受益下游资本开支扩张,半导体设备行业景气度延续

1.1 总体来看,全球半导体龙头公司向上周期进一步延续

2020Q4全球八大半导体设备龙头厂商业绩延续涨势,其中四家业绩超出业绩超指引。整体来看,2020Q4八大半导体设备龙头厂商中除迪恩士、东京电子外(应用材料、东京电子、科天、迪恩士、爱德万五家企业涉及财年调整),其余六家设备厂商均实现收入同比正增长,其中应用材料、阿斯迈、爱德万、泰瑞达四家最终业绩均超前期指引上限。

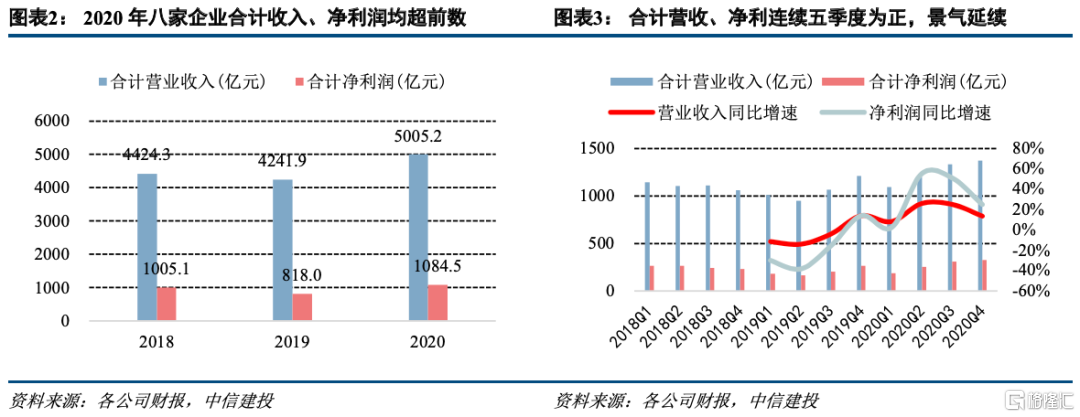

合并来看,2019Q2以来的上升周期进一步延续。全年角度来看,2019年主要半导体设备企业合计收入、净利润同比均有下滑。拆分季度来看,自2019Q2开始,整体业绩开始逐步回暖,2020Q4上升趋势进一步延续。

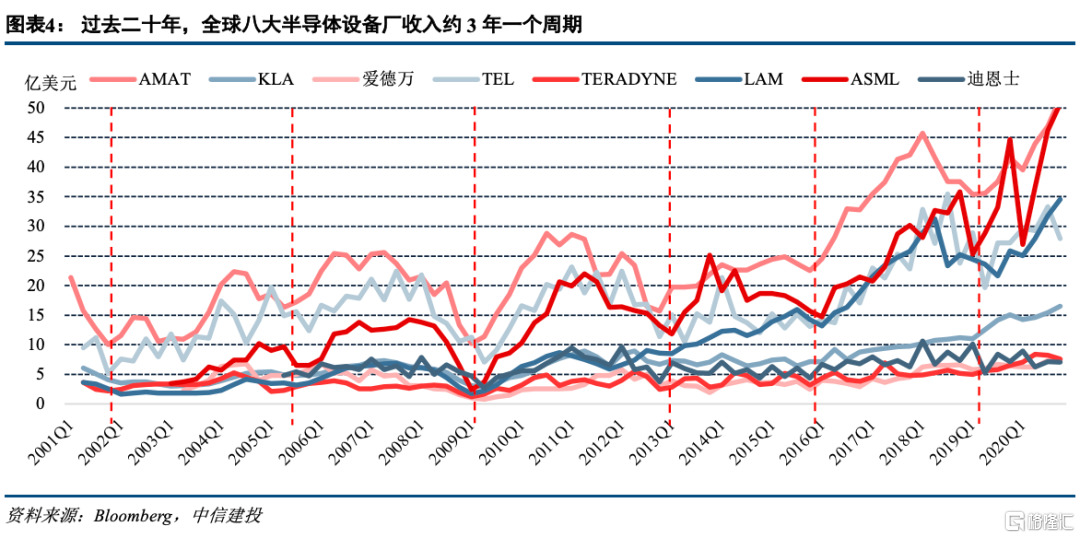

八大设备厂商过去二十年收入约三年一周期,本轮上升周期已持续超一年。回顾八大半导体设备龙头企业过去二十年营收波动情况,可发现其呈现约三年一个升降周期的特征,其中上升周期持续1-2年。如果以2019Q4为起点来算,本轮上升周期已持续一年。

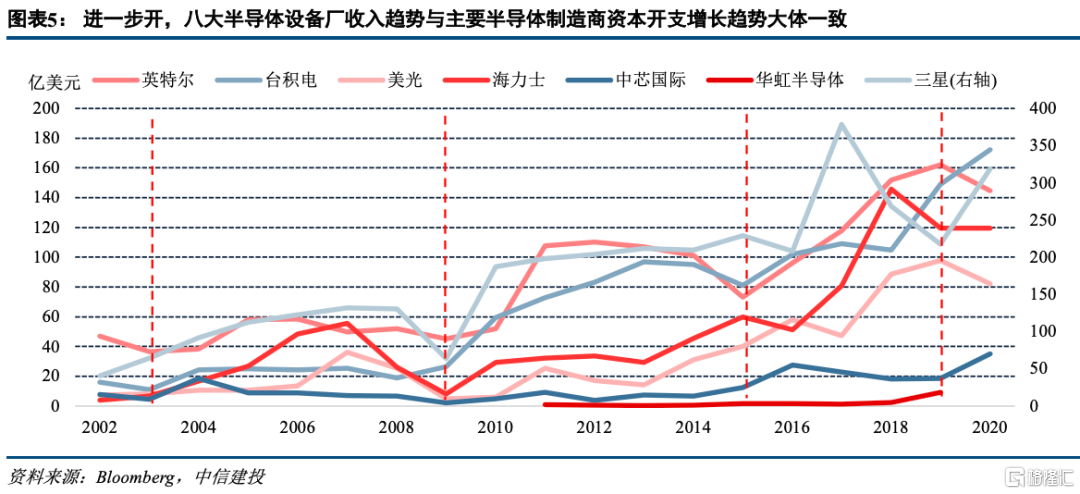

受益下游客户资本开支持续抬升,设备厂商上升周期或超预期延续。进一步开看,设备厂商收入增长趋势与下游主要半导体制造企业资本开支增长趋势大体一致。进入2021年,受终端需求持续爆发影响,各大晶圆厂产能供不应求,主要晶圆厂开始调整其资本开支:1)台积电上调2021年资本开支至创纪录的250-280亿美金;2)三星计划2021年投资约296亿美金(同比增长约20%)用于存储及晶圆代工业务。受益于此,本轮设备企业业绩上升周期有望进一步延续。

1.2 下游拆分来看,逻辑/代工收入增长强势,DRAM投资快于NAND

收入构成分终端应用来看,2018-2020年期间逻辑/代工领域增长强劲,在主要半导体设备厂商收入占比多有提升。以应用材料、阿斯迈两家为例,2018-2020年逻辑/代工均为其半导体设备收入中最大应用下游。

展望2021年,逻辑/代工投资有望延续强势,存储领域DRAM投资增长或高于NAND。逻辑/代工领域,3nm/5nm等先进制程投资持续增长,成熟制程供不应求之下投资亦有增长;存储器领域,供需格局改善以及1α节点DRAM逐步量产,DRAM相关投资增长或优于NAND。

1.3 地域拆分来看,中国大陆地区收入贡献不断提升

整体收入地区分布方面,中国大陆、中国台湾以及韩国仍为八大半导体设备厂商主要收入来源地区,其中中国大陆地区持续增长并在2020年成为最大收入来源地。2018-2020年期间,受中美贸易战、半导体产业自主可控、产业链转移等多因素影响,中国大陆地区半导体投资持续景气,八大设备厂商来自中国大陆地区收入占比也逐年提升至2020年的27%。

展望未来,2021年中国大陆地区半导体设备投资仍将继续增长。根据SEMI的最新预测,2021年全球半导体设备市场规模有望达到719亿美金的最新高,按照东京电子给出的15%-20%的比例计算,中国本土客户半导体设备投资规模有望达到107-143亿美金,实现进一步的增长

二、成熟制程产能紧缺,先进制程持续发展

2.1 成熟制程产能不足,预计2021年依旧紧缺

需求方面,5G、AI、车用电子等应用发展带动成熟制程产品需求旺盛。以5G为例,4G时代最多5亿个信息汇流,5G则有高达600亿个信息汇流,所以有高达600亿个的装置,这里都需要各式各样的IC、内存等,光是5G手机里面的电源管理芯片即较4G手机要多出2~3倍之多。同样的,汽车、物联网、AI等各领域的发展,使得功率类、电源管理、CIS等各类芯片的需求急剧提升,拉动成熟制程需求增长。

供给方面,成熟制程产能增长较少。2016-2019年以来,龙头代工厂台积电等的投产更多围绕14nm及以下先进制程,而原有成熟制程的厂商也比较不愿意进行扩产。虽中国市场有较多成熟制程规划,但受疫情及贸易战冲击影响,产能扩张速度较慢。导致全球成熟制程的产能严重供不应求。我们判断,虽然目前新增产能能够一定程度上能够缓解供需矛盾,但需求增速仍然大于产能增速,成熟制程晶圆紧缺将至少持续至2021下半年至2022年,带动下游持续扩产需求。

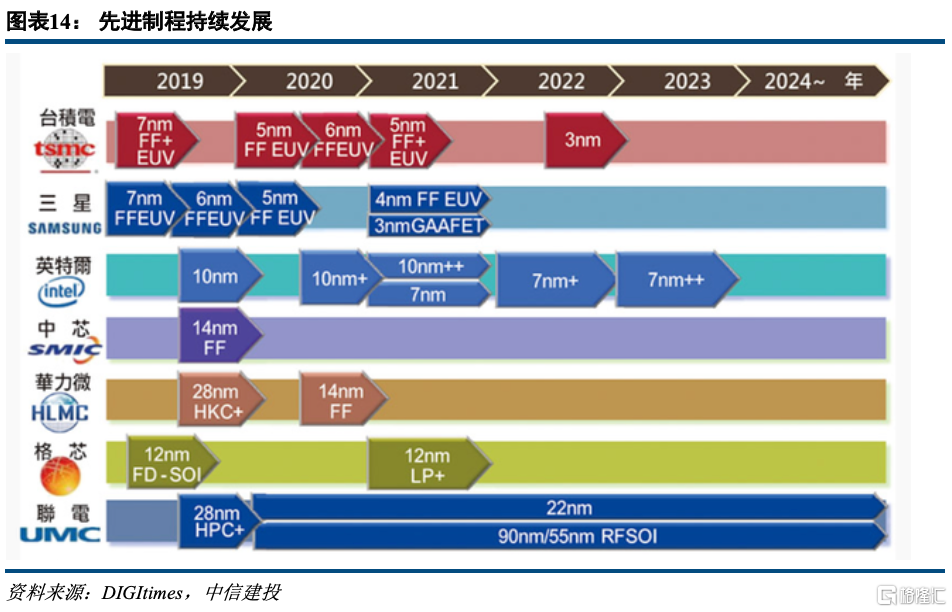

2.2 先进制程持续发展,带动大额设备投资

2020年,即使存在疫情影响,先进制程的发展没有放慢脚步。以台积电为例,2020年资本支出达到了181.74亿美元,同比增长10.2%,超出公司年初预期。同样的,随着台积电扩大5nm工艺的产能,安装3nm工艺芯片工厂的设备,以及推进先进工艺的研发,台积电2021年的资本支出将会更高,预计将达到250-280亿美元,远高于2020年的181.74亿美元。从最先进的制程角度看,三星于2020年11月首次向外界披露其3nm的量产时间——2022年,这一时间点与之前台积电公布的计划保持一致。而进入到2021年,台积电计划在下半年提前投产3nm工艺,2022年将3nm制造工艺的产能扩大至每月55000单位,并将在2023年将产能进一步扩大至105000单位。先进制程的竞赛从未放慢脚步。

先进制程带动大额设备投资。根据IBS报道,一条年产5万片晶圆的28nm制程生产线,设备投资需要39.5亿美元,14nm制程需要62.72亿美元,7nm和5nm制程则都超过100亿美元。而3nm器件的研发费用大约需要5-15亿美元,制程的研发费用需要40~50亿美元,一个FAB的建设运转需要150亿~200亿美元。总体而言,随着制程的微缩化,单位产能的设备投资额也在成倍增加,带动先进制程领域设备投资额的大幅增长。

2.3 展望未来,主要设备厂商业绩指引均有提升

展望未来,根据业绩指引,八家企业除迪恩士外皆保持乐观,预计下一季度或下两季度未来业绩同比增长。营业收入方面,应用材料、阿斯麦、泛林半导体三家企业预计下一季度收入提升30%-70%不等,TEL预计下两季度收入提升8.4%;毛利率方面,除泛林半导体及未给出指引的企业外,其余厂商下季度或未来半年毛利率指引均同比增长0.3-5.9个pct不等。

三、主要芯片设备供应商业绩多超预期,后续市场展望依旧乐观

3.1 应用材料(AMAT):“缺芯”风暴推动半导体设备持续紧俏,Q4营收创纪录

应用材料(AMAT)成立于1967年,为全球最大半导体领域设备领域最大供应商,其产品涵盖原子层沉积ALD、物理气相沉积PVD、化学气相沉积CVD、刻蚀ETCH、离子注入、快速热处理RTP、化学机械抛光CMP、电镀、测量和原片检测等,其中包括CVD、PVD、离子注入等多项在内的设备全球市占率位居第一,近乎全能。

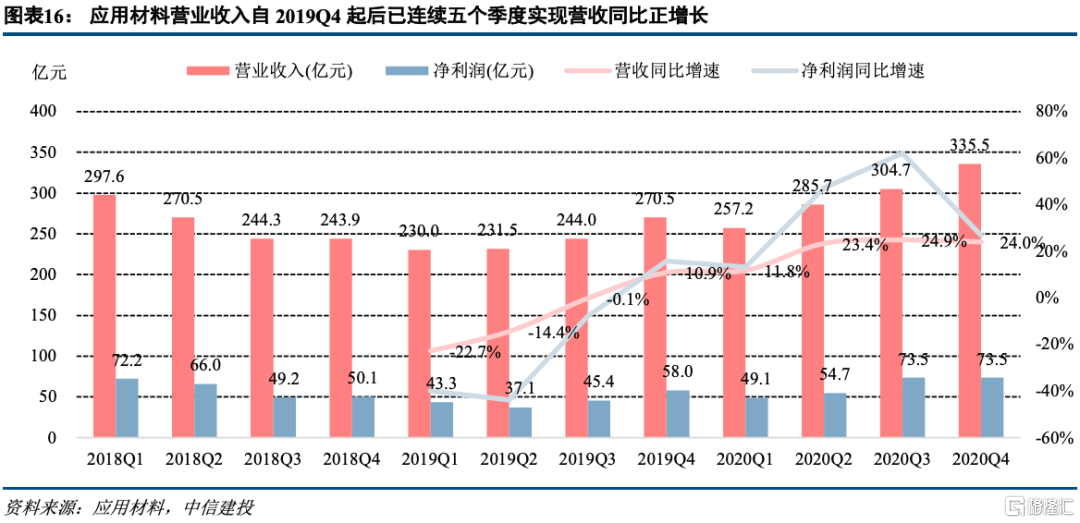

2018公司营收陷入困境,2019Q1后一转颓势持续走高,2020Q4创单季度营收纪录。2020年公司全年营收1183.1亿元,较2019年的全年营收976.1亿元同比增长21.2%;全年净利润250.7亿元,较2019年的全年净利润183.8亿元同比增长36.4%。其中,2020Q4公司实现营业收入335.5亿元,同比增长24.0%,环比增长10.1%;实现净利润73.5亿元,较2019Q4的58亿元同比增长26.7%,较2020Q3的73.5亿元环比减少0.1%。

AMAT的增长来源于:①业务在设备和客户之间的平衡;②拥有最广泛的产品组合和能力,涵盖材料的创造、修改、去除和分析。公司灵活使用这些组合和技术,赋能客户实现更好的功耗、性能和成本路线。

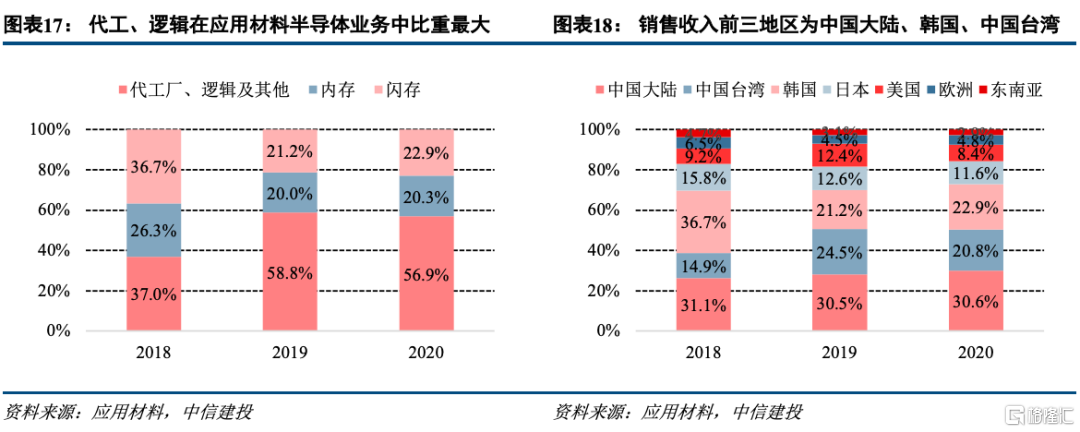

收入按应用下游来看,2018-2020年公司半导体设备业务中代工/逻辑贡献逐步提升。

半导体系统业务:2020年公司全年营收786.9亿元,较2019年的622.2亿元同比增长26.5%,在总营收的比重为66.5%,同比增长2.8pcts;其中,2020Q4公司营收230.9亿元,同比增长26.3%。公司半导体业务可进一步拆分为:①代工厂、逻辑及其他;②DRAM内存;③Flash Memory闪存。

①代工厂、逻辑及其他:2020年公司全年营收377亿元,同比增长22.3%,在半导体系统业务的比重为66.5%,同比减少1.9pcts;其中,2020Q4公司营收133.9亿元,同比增长7.69%。

②DRAM内存:2020年公司全年营收135.5亿元,同比增长28.4%,在半导体系统业务的比重为20.3%,同比增长0.3pcts;其中,2020Q4公司营收39.3亿元,同比增长41.10%。

③Flash Memory闪存:2020年公司全年营收134.7亿元,同比增长36.3%,在半导体系统业务的比重为22.9%,同比增长1.7pcts;其中,2020Q4公司营收57.7亿元,同比增长85.68%。

全球服务业务:2020年公司全年营收280.3亿元,同比增长10.9%,在总营收的占比为23.7%,同比减少1.8pcts;其中,2020Q4公司营收75.1亿元,同比增长15.8%。

显示器及相关业务:2020年公司全年营收109.6亿元,同比增长14.2%,在总营收的占比为9.3%,同比减少0.5pcts;其中,2020Q4公司营收26.7亿元,同比增长23.8%。

收入按地区拆分来看,中国大陆地区已连续两年成为公司最大收入来源地,收入占比超30%。

营收排名第一的为中国大陆,2020年全年营收占比30.6%,实现营收361.9亿元,同比增长21.5%;2020Q4营收占比26.8%,实现营收89.9亿元,同比提升8.7%。

营收排名第二的为韩国地区,2020年全年营收占比20.9%,实现营收247.8亿元,同比增长104.4%;Q4营收占比为25.0%,实现收入83.8亿元,同比提升153.7%;

营收排名第三的为中国台湾地区,2020年全年营收占比20.8%,实现营收246.2亿元,同比增长3.1%;Q4营收占比为23.2%,实现收入78亿元,同比降低12.1%。

展望未来,公司认为自己站在历史上从未有过的高景气点。根据2021年2月18日公司2021财年Q1业绩说明会:

公司判断全球半导体设备市场(WFE)有望超过700亿美金,其中foundry-logic继续强劲,DRAM超越NAND。本轮半导体设备景气周期,背后的需求是多样化的、广泛的。这将是一个10年以上的投资周期,而目前正处于发展的初期阶段;

落后制程目前对设备的需求同样景气。目前公司订单中,先进制程和落后制程大致是7-3开。

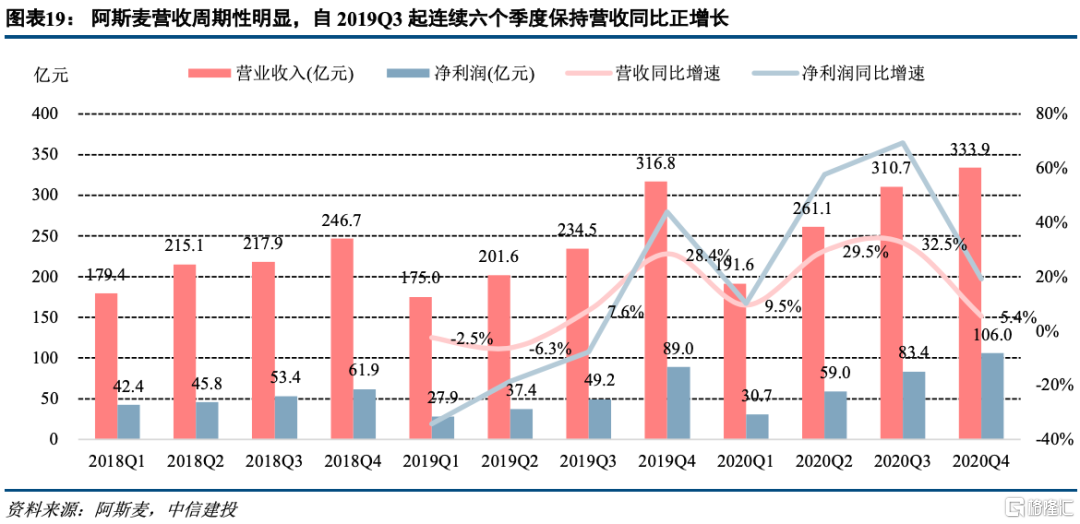

3.2 阿斯迈(ASML):Q4增长强劲,预计2021年逻辑持续强劲存储复苏

阿斯麦成立于1984年,最初由飞利浦于先进半导体材料国际(ASMI)合资成立,是全球光刻机领域绝对龙头。公司2017年EUV光刻机开始量产出货。

公司全年营收、净利双增长,Q4为三年来表现最好季度。2020年公司全年营收1097.4亿元,较2019年的全年营收927.9亿元同比增长18.3%;全年净利润279亿元,较2019年的全年净利润203.5亿元,同比增长37.1%。其中2020Q4公司实现营业收入333.9亿元,同比增长5.4%,环比增长7.5%;实现净利润106亿元,较2019Q4的89亿元同比增长19.1%,较2020Q3的83.4亿元环比增长27.2%。

ASML的增长来源于:①极紫外(EUV)光刻机的销量上升以及深紫外(DUV)光刻机的销量超预期;②逻辑芯片需求仍占据主导地位;③存储芯片需求逐渐恢复。

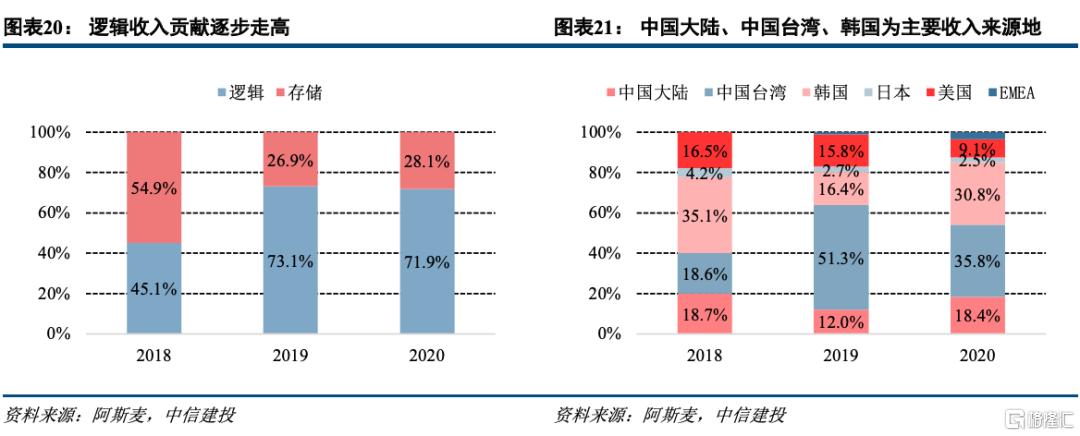

收入按应用下游来看,公司收入划分为系统业务与装机业务,其中系统业务中逻辑客户收入贡献逐步提升。

系统业务:2020年公司全年营收809.9亿元,较2019年的706.2亿元同比增长14.7%,在总营收的比重为73.8%,同比减少2.3pcts;其中2020Q4公司营收251亿元,同比增长2.2%。

公司系统业务可进一步拆按应用下游分为:①逻辑;②存储两部分。其中:①逻辑:2020年公司全年营收582.2亿元,同比增长12.8%,在系统业务中的占比为71.9%;其中2020Q4公司营收180.8亿元,同比减少11.37%;②存储:2020年公司全年营收227.7亿元,同比增长19.9%,在系统业务中的占比为28.1%;其中2020Q4公司收入70.3亿元,同比增长68.3%。

公司系统业务也可按照设备类型拆分为:①ArFI;②EUV;③KrF;④ArF Dry;⑤Metrology Inspection;⑥I-Line。其中前三大分别为:①ArFI:2020年公司全年营收307.2亿元,同比减少16.95%,在系统业务中的占比为37.9%;其中2020Q4公司营收113亿元,同比减少17.9%;②EUV:2020年公司全年营收352.8亿元,同比增长61.52%,在系统业务中的占比为43.6%;其中2020Q4公司营收90.4亿元,同比增长26.83%;③KrF:2020年公司全年营收82.4亿元,同比增长53.63%,在系统业务中的占比为10.2%;其中2020Q4公司营收27.6亿元,同比增长87.32%。

装机业务:2020年公司全年营收287.5亿元,同比增长29.7%,在总营收的占比为26.2%,同比增长2.3pcts;其中,2020Q4公司营收82.9亿元,同比增长16.6%。

收入按地区拆分来看,中国大陆、中国台湾以及韩国地区为主要收入来源地,三者合计收入占比超80%。

①营收排名第一的为中国台湾地区,2020年全年营收占系统收入比为35.8%,实现营收289.6亿元,同比减少20.1%;2020Q4营收占比39.0%,实现营收97.9亿元,同比降低30.1%。

②营收排名第二的为韩国地区,2020年全年营收占系统收入比为30.8%,实现营收249.8亿元,同比增长116.1%;2020Q4营收占比31.0%,实现营收77.8亿元,同比增长216.7%。

③营收排名第三的为中国大陆地区,2020年全年营收占统收入的比重为18.4%,实现营收148.8亿元,同比增长76.1%;2020Q4营收占比12.0%,实现营收30.1亿元,同比减少12.4%。

展望未来,公司持续看好逻辑领域需求以及存储领域复苏带来的需求增长。根据2021年1月20日公司2020年Q4业绩说明电话会议:

存储器领域投资:一方面,可以看到过去一年数据中心、消费电子等终端存储需求带来的增长还会进一步延续;另一方面,存储器制造对于光刻工具的利用也在提升。因此,预计2021年存储领域仍会有20%的增长。

中国大陆的分析:中国大陆地区收入占比持续上升主要源于其存储与逻辑领域的大量投资。预计2021年ASML在中国大陆地区的收入将进一步提升,其中3D NAND与DRAM将成为最大的驱动力。

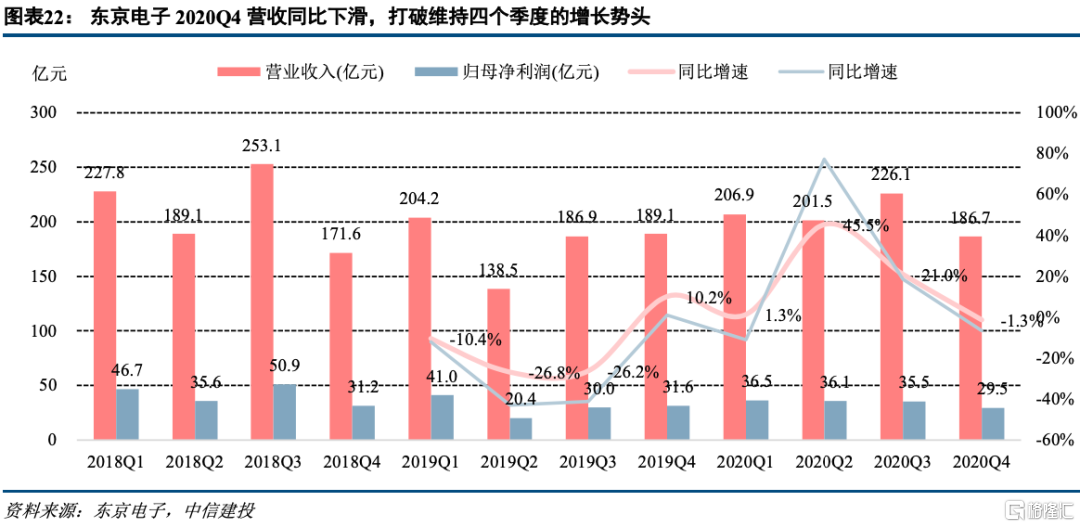

3.3 东京电子(TEL):营收略有下滑,预计下游强劲需求推动下季度营收创纪录

东京电子成立于1963年,为全球第三大半导体设备提供商,其主要产品包括半导体设备与平板显示设备,其半导体设备又包括刻蚀机、CVD、涂布/显影机和清洗剂等多项全球领先品类。

东京电子2020全年营收净利保持增长,Q4未达预期。2020年公司全年营收821.2亿元,较2019年的全年营收718.6亿元同比增长14.3%;全年净利润137.7亿元,较2019年的全年净利润122.9亿元同比增长12.0%。其中2020Q4公司实现营业收入186.7亿元,同比减少1.3%,环比减少17.4%;实现净利润29.5亿元,较2019Q4的31.6亿元同比减少6.5%,较2020Q3的35.5亿元环比减少16.9%。

营收波动主要影响因素:①持续三个季度的新冠疫情;②信息和通信技术(如IoT,AI,5G)的应用不断扩展,对半导体的需求增加,半导体生产设备的市场也在不断扩大。

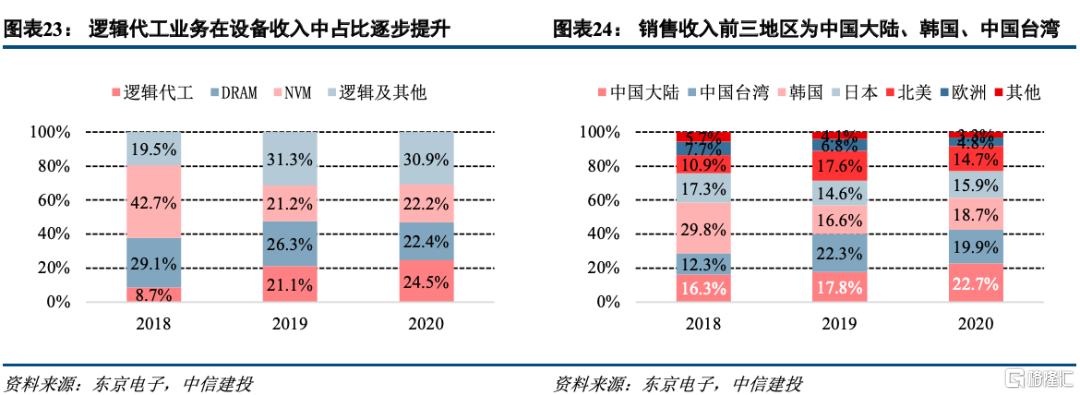

收入按应用下游来看,2018-2020年期间公司半导体设备业务中逻辑/代工占比持续提升。

半导体设备业务:2020年公司全年营收773.4亿元,同比增长16.1%,在总营收的比重为94.2%,同比增长1.5pcts;其中2020Q4公司营收169.2亿元,同比减少6.3%。

公司半导体设备业务可进一步拆分为:①逻辑代工;②DRAM;③NVM;④逻辑其他设备。其中:①逻辑代工:2020年公司全年营收189.6亿元,同比增长34.8%,在半导体设备业务的占比为24.5%,同比增长3.4pcts;其中2020Q4公司营收47.4亿元,同比减少2.8%;②DRAM:2020年公司全年营收173.1亿元,同比减少1.3%,在半导体设备业务的占比为22.4%,同比减少3.9pcts;其中2020Q4公司营收44亿元,同比增长35.4%;③NVM:2020年公司全年营收171.5亿元,同比增长21.4%,在半导体设备业务的占比为22.2%,同比增长1pct;其中2020Q4公司营收32.1亿元,同比减少11%。

显示设备:2020年公司全年营收47.5亿元,同比减少9.2%,在总营收的占比为5.8%,同比减少1.5pcts;其中,2020Q4公司营收17.5亿元,同比增长105.3%。

收入按地区拆分来看,2020年中国大陆地区超过中国台湾地区成为公司最大收入来源地。

①营收占比第一为中国大陆地区,2020年营收占半导体设备营收为22.7%,实现营收175.4亿元,同比增长47.8%;2020Q4占半导体设备部分销售26.7%,销售总额45.1亿元,同比增长19.3%;

②占比第二为中国台湾地区,2020年营收占半导体设备营收为19.9%,实现营收153.9亿元,同比增长3.5%;2020Q4占比19.9%,共销售33.6亿元,同比下降31.1%;

③占比第三为韩国地区,2020年营收占半导体设备营收为18.7%,实现营收144.3亿元,同比增长30.2%;2020Q4占比为14.9%,销售总额25.2亿元,同比提升26.8%。

展望未来,公司预计全年收入有望超年初预期。根据2021年1月28日公司2020财年Q3业绩说明电话会议:

存储器领域投资:认为2021年DRAM市场也是有可能复苏的,由于投资计划的实施,NAND库存调整进行得更快。所以NAND的下游开支的增长会先开始,但这取决于客户的生产情况

中国大陆市场:与竞争对手看法类似:2021年来自中国本土制造商的订单有望实现40-50%的增长。过去,中国制造商一直在研发上投入大量资金,以便技术上赶上海外竞争对手。但从现在开始,他们将大量投资以提高产能。

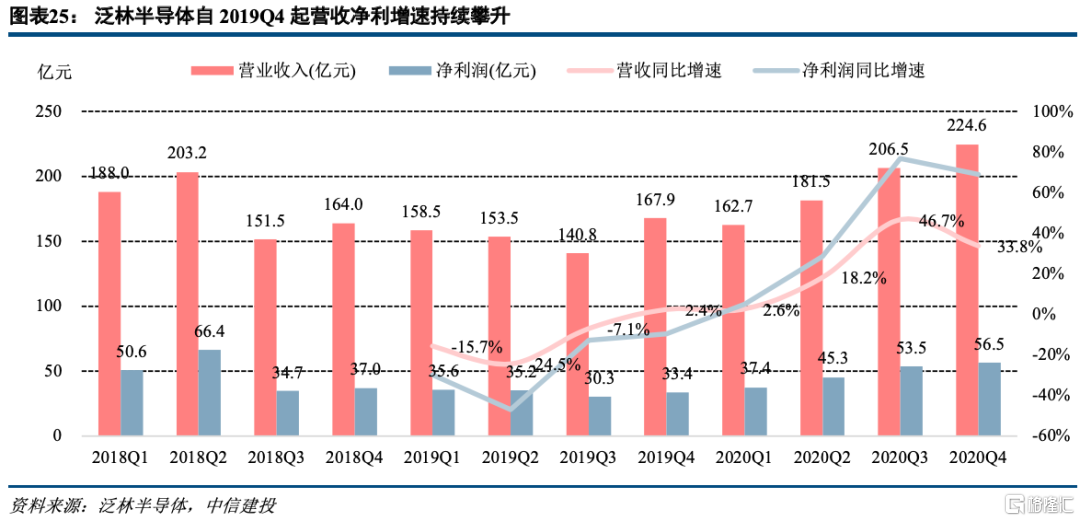

3.4 泛林半导体(LAM):营收大幅增长,预计2021年WFE市场继续增长

泛林半导体成立于1980年,为全球综合性半导体设备龙头企业之一,其核心产品包括刻蚀机、薄膜设备以及去光阻和清洗设备,其中刻蚀设备为全球市场份额第一。

公司2020年营收大幅增长,预计2021 WFE受益下游NAND层数升级、DRAM、代工/逻辑增长。2020年公司全年营收775.4亿元,较2019年的全年营收620.7亿元同比增长24.9%;全年净利润192.7亿元,较2019年的全年净利润134.5亿元同比增长43.2%。其中2020Q4公司实现营业收入224.6亿元,同比增长33.8%,环比增长8.8%;实现净利润56.5亿元,较2019Q4的33.4亿元同比增长68.9%,较2020Q3的53.5亿元环比增长5.6%。

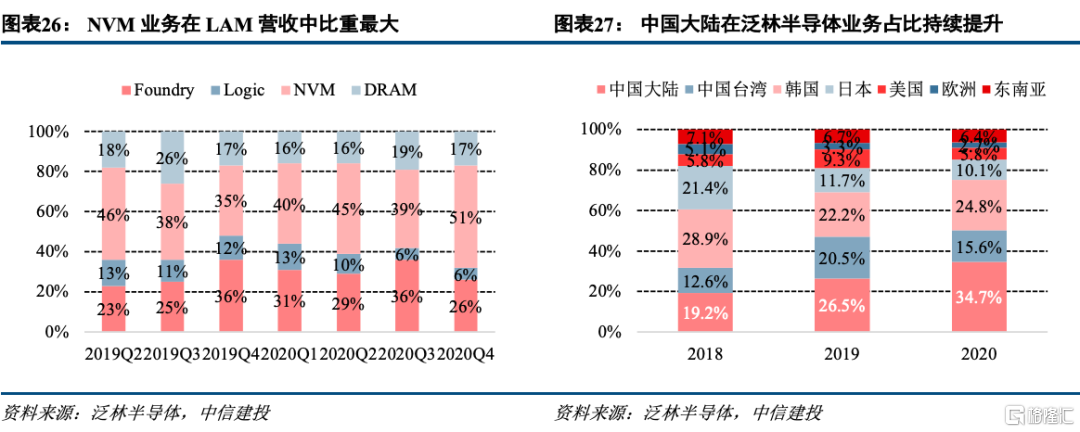

收入按应用下游来看,NVM为公司系统收入最大来源,且其占比呈逐步提升趋势。

系统业务:2020年公司全年营收517.9亿元,在总营收的比重为66.8%;其中2020Q4公司营收150亿元。

系统业务可进一步拆分为①NVM;②DRAM;③Foundry;④Logic。其中:①NVM:2020年公司全年营收228.3亿元,在系统业务的比重为44.1%;其中2020Q4公司营收76.5亿元,在系统业务占比为51%;②DRAM:2020年公司全年营收88.6亿元,在系统业务的比重为17.1%;其中2020Q4公司营收25.5亿元,在系统业务占比为17%;③Foundry:2020年公司全年营收157.6亿元,在系统业务的比重为30.4%;其中2020Q4公司营收39亿元,在系统业务占比为26%;④Logic:2020年公司全年营收43.4亿元,在系统业务的比重为8.4%;其中2020Q4公司营收9.0亿元,在系统业务占比为6%。

客户支持相关业务:2020年公司全年营收257.4亿元,在系统业务的比重为33.2%;其中2020Q4公司营收74.7亿元。

收入按地区拆分来看,2018-2020年中国大陆地区收入占比持续提升,且2019年以来中国大陆区连续两年为公司最大收入来源地。

①营收占比第一为中国大陆地区,2020年营收占比为34.7%,实现营收268.8亿元,同比增长63.6%;2020Q4占比35.0%,销售总额78.6亿元,同比增长61.4%;

②占比第二为韩国地区,2020年营收占比为24.8%,实现营收192.2亿元,同比增长39.5%;2020Q4占比为21.0%,销售总额47.2亿元,同比提升56.1%;

③占比第三为中国台湾地区,2020年营收占比为15.6%,实现营收121.2亿元,同比减少4.5%;2020Q4占比17%,共销售38.2亿元,同比下降12.5%。

展望未来,公司看好未来存储器领域投资带来的机会。根据2021年1月27日公司2020年Q4业绩说明电话会议:

1)3D NAND投资:从收入角度,未来3D NAND的收入将会持续增长;从支出角度,将会看到更多的数字,并将达到顶峰。但是如果考虑到对供应增长的看法的话,公司认为自身目前认识处于长期趋势线以下。并且如果参考了之前的数据的话,需要增加支出以满足供应端长期30%的高速增长。

2)DRAM投资:目前DRAM中的投资水平所导致的供给增长速度低于长期需求增长的增长速度,公司认为2021年将是DRAM相当不错的一年。

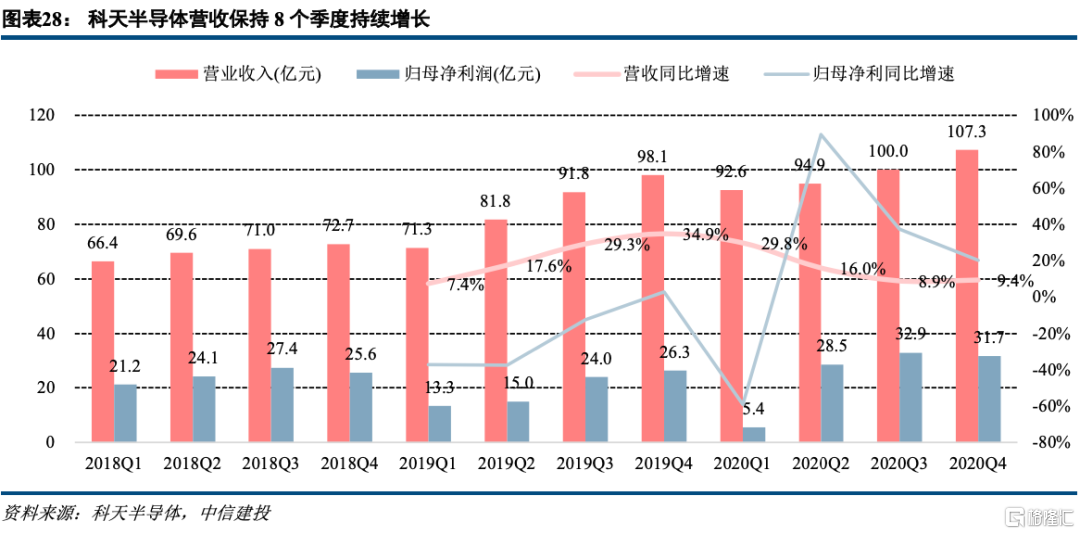

3.5 科天半导体(KLA):代工厂/逻辑持续强劲,看好2021年存储复苏

科天半导体成立于1976年,为全球过程检测设备龙头供应商,原KLA专注于缺陷检测解决方案,在1997年收购Tencor后开始切入量测解决方案。公司目前为检测与量测领域绝对龙头,市占率位居全球第一。

公司盈利状况持续增长,Q4营收创新高。2020年公司全年营收394.8亿元,较2019年的全年营收343亿元同比增长15.1%;全年净利润98.5亿元,较2019年的全年净利润78.7亿元同比增长25.3%。其中2020Q4公司实现营业收入107.3亿元,同比增长9.4%,环比增长7.3%;实现净利润31.7亿元,同比增长20.3%,环比减少3.7%。

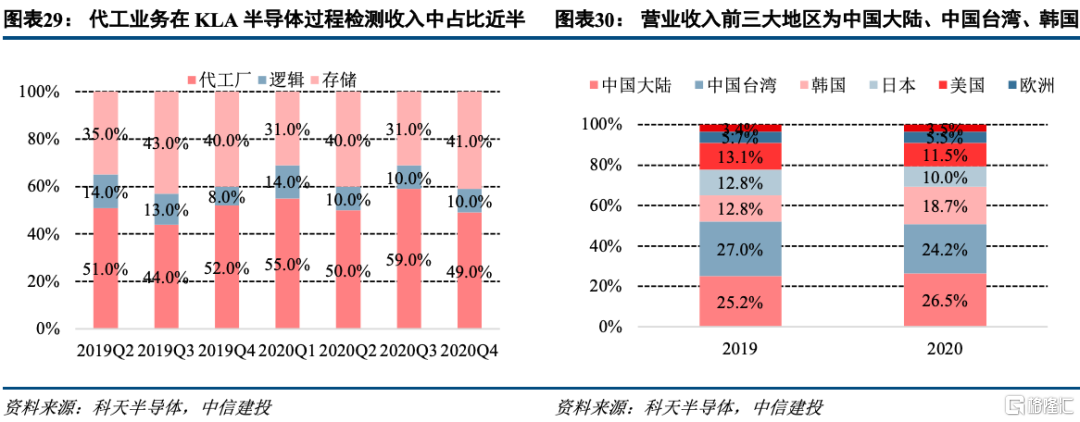

收入按应用下游来看,代工客户为公司半导体过程检测业务最大客户,收入占比近半。

半导体过程控制:2020年公司全年营收323.4亿元,占总营收的比重为82%;2020Q4公司的营收89.7亿元,同比增长10.6%。

专业半导体工艺:2020年公司全年营收23.7亿元,占总营收的比重6%;2020Q4公司营收为5.9亿元,同比增长21.3%。

PCB、显示器及成分检验:2020年公司全年营收46.9亿元,占总营收的比重为11.9%;2020Q4公司营收为11.6亿元,同比减少3.8%。

收入按地区拆分来看,2019-2020年中国大陆与中国台湾地区为公司主要收入来源地,二者合计收入占比超50%。

①营收占比第一为中国大陆地区,2020年占总收入比重为26.5%,实现营收104.5亿元,同比增长21.1%;2020Q4占总收入比重为23.0%,实现营收24.7亿元,同比增长0.7%。

②营收占比第二为中国台湾地区,2020年占总收入比重为24.2%,实现营收95.6亿元,同比增长3.3%;2020Q4占总收入比重为23.0%,实现营收24.7亿元,同比减少16.1%。

③占比第三为韩国地区,2020年营收占半导体设备营收为18.7%,实现营收73.9亿元,同比增长67.9%;2020Q4占比为21%,销售总额22.5亿元,同比提升91.5%。

展望未来,公司目前在手订单充足,对于业绩增长信心较强。根据2021年2月3日公司2021财年Q2业绩说明电话会议:

1)存储器领域投资:公司认为NAND有一些增长,但会是提到的三个领域中增长率最低的一个。可能是个位数的增长率,主要是20年的基数原因。

2)中国大陆市场:预计WFE在中国的表现将是持平或走高的。这与20年的情况非常一致,也许更好一些,不同的客户在进行设备投资。

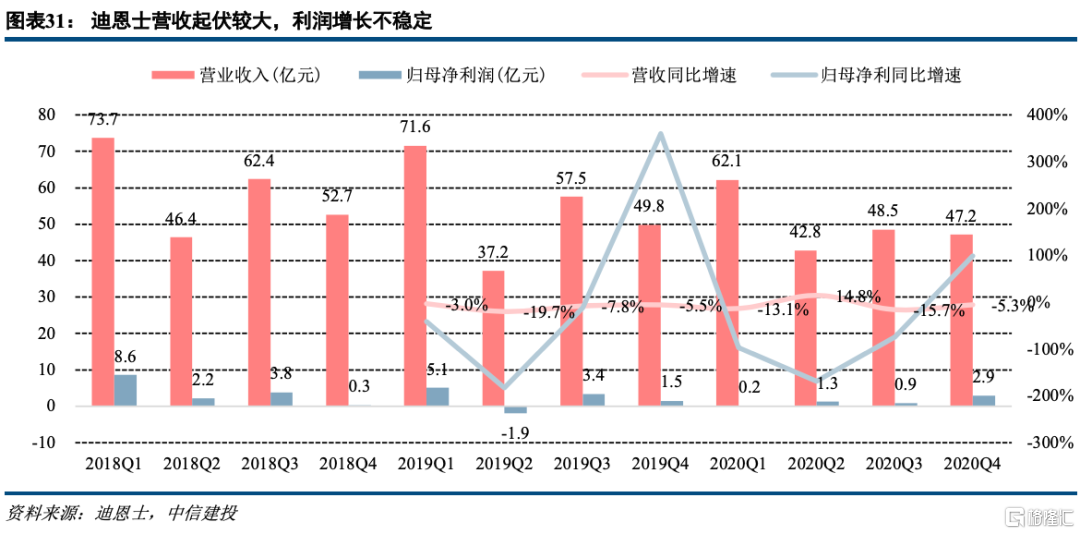

3.6 迪恩士(DNS):整体业绩表现弱于行业,预计2020财年业绩创新高

迪恩士成立于1943年,为全球清洗机龙头企业,公司主要产品包括半导体设备、显示设备、PCB设备等。其半导体设备主要包括清洗机、蚀刻、显影/涂布等,其中清洗机为全球市占率第一。

公司收入整体持续下滑低于行业平均水平。2020年公司全年营收206.7亿元,较2019年的全年营收216.1亿元同比减少7.2%;全年净利润3.2亿元,较2019年的全年净利润8.1元同比降低34.9%。其中,2020Q4公司实现营业收入47.2亿元,同比降低5.3%,环比降低2.8%;实现净利润2.9亿元,同比增长99.3%,环比增长237.1%。

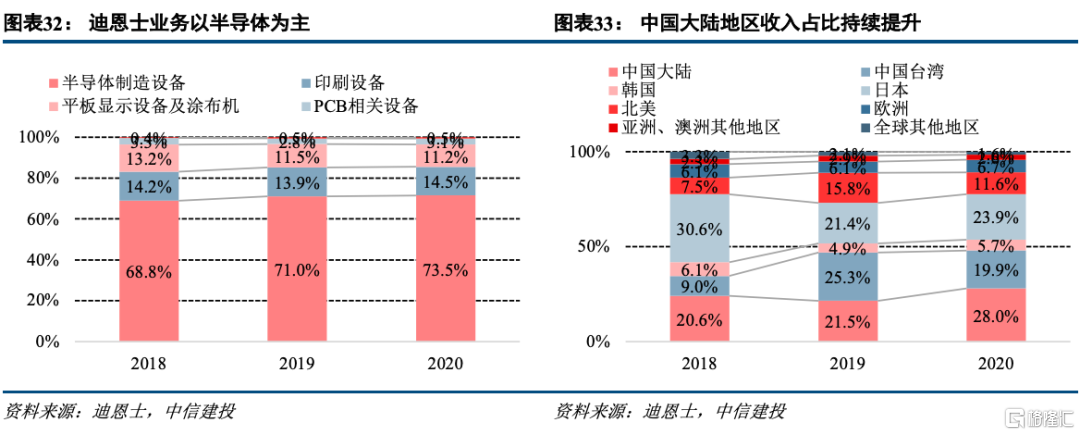

收入按应用下游来看,半导体制造设备为公司主要业务,收入占比约70%。

半导体制造设备:2020年公司全年营收147.4亿元,同比减少3.9%,总营收占比为73.5%,同比增长2.5pct;其中2020Q4公司营收34.9亿元,同比增长5.8%。

印刷设备:2020年公司全年营收29.1亿元,同比减少3.4%,总营收占比为14.5%,同比增长0.6pct;其中2020Q4公司营收6亿元,同比减少19.1%。

平板显示设备及涂布机:2020年公司全年营收22.4亿元,同比减少10%,总营收占比为11.2%,同比减少0.3pct;其中2020Q4公司营收4.5亿元,同比减少42.7%。

PCB相关设备:2020年公司全年营收6.3亿元,同比增长3.2%,总营收占比为3.1%,同比增长0.3pct;其中2020Q4公司营收1.4亿元,同比增长29.4%。

收入按地区拆分来看,2020年中国大陆地区营收占比超过中国台湾地区成为公司最大收入来源地。

①营收占比第一为中国大陆地区,2020年营收占比为28%,实现营收56.2亿元,同比增长21.1%;2020Q4营收占比为23.6%,销售总额11.1亿元,同比增长14.5%;

②占比第二为日本地区,2020年营收占比为23.9%,实现营收47.9亿元,同比增长3.7%;2020Q4占比为22.8%,销售总额10.8亿元,同比提升3.1%;

③占比第三为中国台湾地区,2020年营收占比为19.9%,实现营收39.9亿元,同比减少27%;2020Q4占比25.9%,共销售12.2亿元,同比下降26.3%。

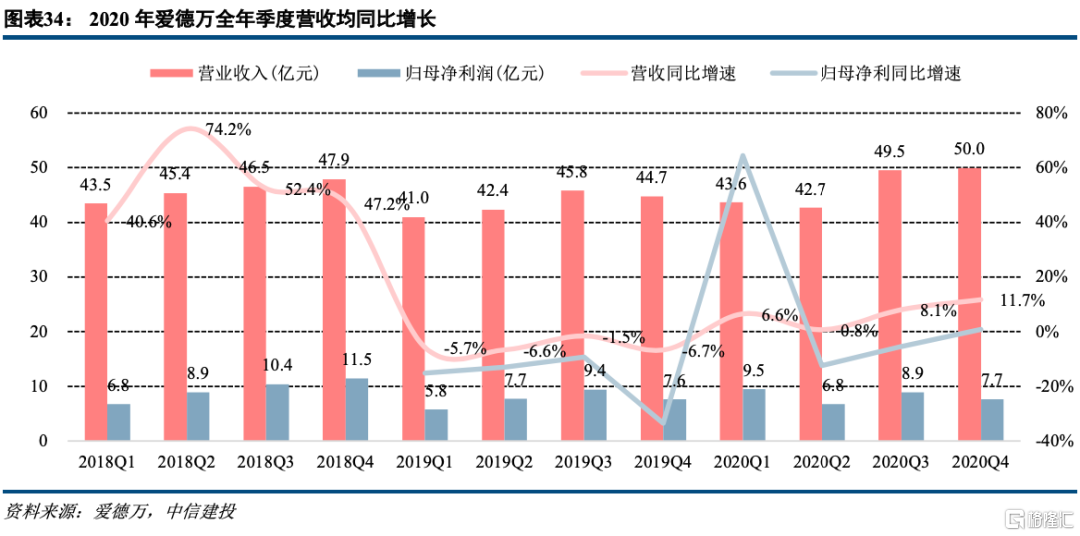

3.7 爱德万(Advantest):经营业绩超出预期,受益于SoC测试需求强劲增长

爱得万成立于1954年,为全球第二大测试机供应商,其业务涵盖SoC类测试系统、存储器测试系统、分选机等领域以及其他新兴业务与服务领域。

2020全年业绩回暖,连续两个季度营收创新高。2020年公司全年营收185.9亿元,较2019年的全年营收173.9元同比增长6.9%;全年净利润32.8亿元,较2019年的全年净利润30.5亿元同比增长7.5%。其中2020Q4公司实现营业收入50亿元,同比增长11.7%,环比增长0.9%;实现净利润7.7亿元,同比增长0.8%,环比减少13.7%。

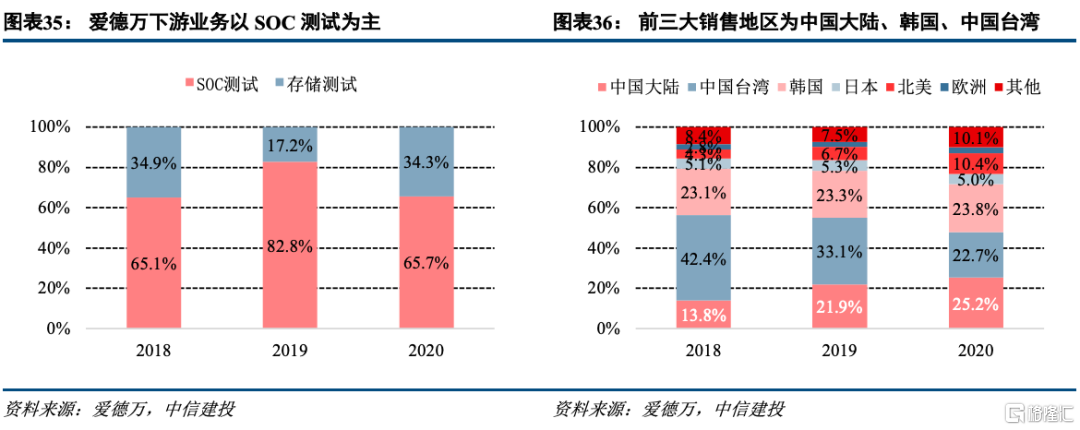

收入按应用下游来看,SoC测试为公司半导体测试业务主要收入来源,收入占比超60%。

半导体测试业务:2020年公司全年营收119.7亿元,同比减少7.4%,在总营收的比重为82.3%,同比减少3.7pct;其中2020Q4公司营收33.5亿元,同比增长6.1%。

公司半导体测试业务可进一步拆分为:①SOC测试;②存储测试。其中:①SOC测试:2020年公司全年营收78.7亿元,同比减少26.5%,在半导体测试业务的占比为65.7%,同比减少17.1pcts;其中2020Q4公司营收25.2亿元,同比增长3.7%;②存储测试:2020年公司全年营收41.1亿元,同比增长85.0%,在半导体测试业务的占比为34.3%,同比增长17.1pcts;其中2020Q4公司营收8.3亿元,同比增长14.0%。

机电系统业务:2020年公司全年营收773.4亿元,同比增长16.1%,在总营收的比重为94.2%,同比增长1.5pct;其中2020Q4公司营收169.2亿元,同比减少6.3%。

收入按地区拆分来看,2018-2020年中国大陆地区收入占比持续提升,2020年成为公司最大收入来源地。

①大陆地区为营收第一大来源地,2020年全年营收占比25.2%,实现营收46.9亿元,同比提升23.4%;Q4营收占比25.2%,实现营收12.6亿元,同比下降16.2%;

②韩国地区为营收第二大来源地,2020年全年营收占比23.8%,实现营收44.2亿元,同比提升9.0%;Q4营收占比26.1%,实现营收13.1亿元,同比提升48.9%;

③中国台湾地区为营收第三大来源地,2020年全年营收占比22.7%,实现营收42.1亿元,同比降低26.9%;Q4营收占比23.4%,共计营收11.7亿元,同比下降17.9%。

展望未来,爱德万上调全球SoC及存储测试市场规模。爱德万估计2020财年SoC测试机市场规模为28亿美金,比截至10月的估计高出1亿美元;估计2020年存储器测试机市场规模为11亿美金,比截至10月的估计高出1亿美元。SoC测试市场将可能由高性能计算驱动。

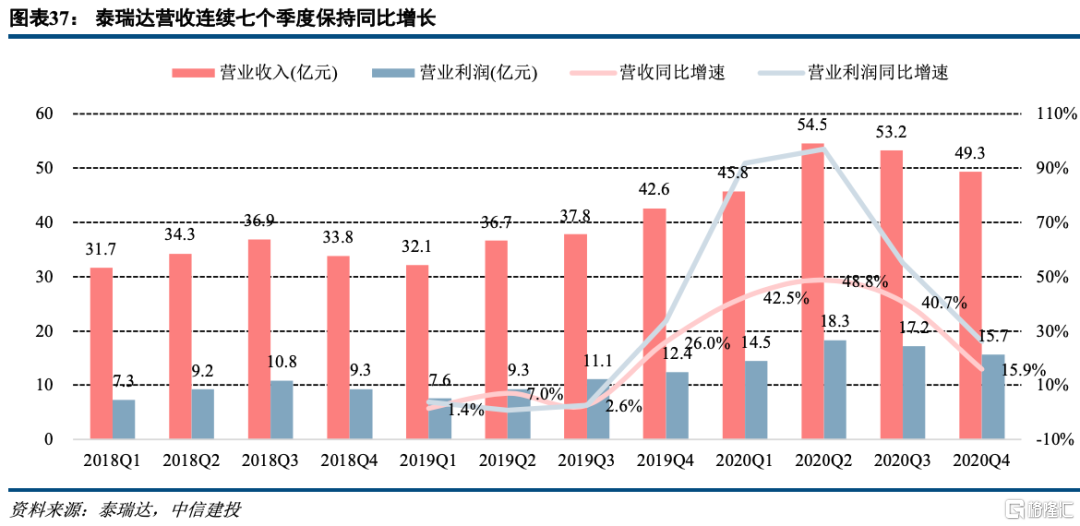

3.8 泰瑞达(Teradyne):移动计算测试需求强劲,看好全球SOC/存储测试增长

泰瑞达成立于1960年,1970年在纽交所上市,为全球测试机龙头供应商。公司产品涵盖自动测试与工业机器人两大类,其中自动测试系统占据全球第一市场份额。

2020年全年营收回暖,受益移动计算需求提升。2020年公司全年营收202.9亿元,较2019年的全年营收149.2亿元同比增长36.0%;全年营业利润65.0亿元,较2019年的全年营业利润40.3亿元同比增长62.7%。其中2020Q4公司实现营业收入49.3亿元,同比增长15.9%,环比减少7.3%;实现营业利润15.7亿元,较2019Q4的12.4亿元同比增长26.3%,较2020Q3的17.2亿元环比减少8.9%。

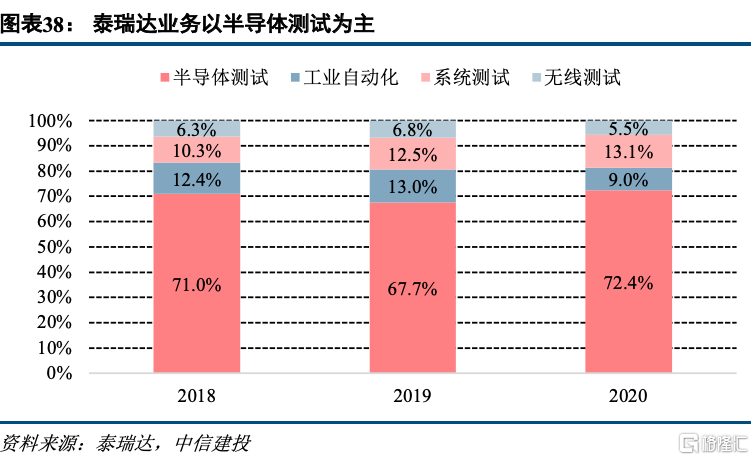

收入按业务类型来看,半导体测试为公司最核心业务,2018-2020年收入占比近七成。

半导体测试:2020年公司全年营收146.8亿元,同比增长45.5%,在总营收的比重为72.4%,同比增长4.5pct;其中2020Q4公司营收34.1亿元,同比增长19.4%。

工业自动化:2020年公司全年营收18.2亿元,同比减少6.0%,在总营收的比重为9.0%,同比减少4pct;其中2020Q4公司营收6.0亿元,同比增长4.5%。

系统测试:2020年公司全年营收26.7亿元,同比增长42.9%,在总营收的比重为13.1%,同比增长0.6pct;其中2020Q4公司营收6.8亿元,同比增长25.3%。

无线测试:2020年公司全年营收11.2亿元,同比增长10.2%,在总营收的比重为5.5%,同比增长减少1.3pct;其中2020Q4公司营收2.6亿元,同比减少11.1%。

展望未来,预计逻辑、代工和存储强劲需求推动下季度营收创纪录。根据2021年1月27日公司2020年Q4业绩说明电话会议:

1)测试系统市场:预期2021年全球SOC市场规模为35.5亿美元,存储测试市场规模为9亿美元。

2)中国大陆测试市场:对中国市场而言,存储和SoC要分开来看,因为情况很大不同。中国的存储测试市场仍然在增长。就SoC而言,21年很难看到增长,因为华为和海思收到的贸易限制十分严重,同时他们历史上又贡献了市场需求侧的很大一部分。对中芯国际等其他公司的进一步限制是较小的因素,但同样不利于增长。所以公司认为SOC很可能会收缩,内存会增长,但合起来看不会大幅下降。

投资评价和建议

2020Q4全球主要半导体设备公司业绩多超预期,业绩上升周期有望进一步延续

2020Q4全球八大半导体设备龙头厂商业绩延续涨势,其中四家业绩超出业绩超指引。整体来看,2020Q4八大半导体设备龙头厂商中除迪恩士、东京电子外,其余六家设备厂商均实现收入同比正增长,其中应用材料、阿斯迈、爱德万、泰瑞达四家最终业绩均超前期指引上限;

展望未来,根据业绩指引,八家企业除迪恩士外皆保持乐观,预计下一季度或下两季度业绩同比增长。其中应用材料、阿斯麦、泛林半导体三家企业预计下一季度收入提升30%-70%不等,TEL预计下两季度收入提升8.4%。

按照应用下游拆分看,逻辑、代工领域持续强劲,存储领域DRAM投资快于NAND

收入构成分终端应用来看,2018-2020年期间逻辑/代工领域增长强劲,在主要半导体设备厂商收入占比多有提升。以应用材料、阿斯迈两家为例,2018-2020年逻辑/代工均为其半导体设备收入中最大应用下游,占比由2018年的37.0%/45.1%提升至2020年的56.9%/71.9%;②展望2021,逻辑/代工投资有望延续强势,存储领域DRAM投资增长或高于NAND。逻辑/代工领域,3nm/5nm等先进制程投资持续增长,成熟制程供不应求之下投资亦有增长;存储器领域,供需格局改善以及1α节点DRAM逐步量产,DRAM相关投资增长或优于NAND。

按照地区拆分看,中国大陆地区收入占比持续提升,2020年成为主要半导体设备供应商最大收入来源地

①总体来看,2018-2020年中国大陆、中国台湾及韩国地区仍是主要半导体设备厂商主要收入来源,其中大陆地区占比持续增长并在2020年成为最大收入来源地,占比达到27%(含外资厂商在大陆的设备投资);②展望未来,2021年大陆地区半导体设备投资仍将继续增长。根据SEMI的最新预测,2021年全球半导体设备市场规模有望达到719亿美金的最新高,按照TEL给出的15%-20%的比例计算,中国本土客户(不含外资厂商)半导体设备投资规模有望达到107-143亿美金,实现进一步的增长。

投资建议:基于下游多方面需求推动,全球半导体设备市场2021年有望再创新高,逻辑/代工领域,3/5nm等先进制程投资持续增长,成熟制程供不应求之下投资亦有增长;存储器领域,供需格局改善以及1α节点DRAM逐步量产,DRAM相关投资增长或优于NAND。持续推荐:中微公司、华峰测控、精测电子、至纯科技、汉钟精机等。

风险分析

全球贸易摩擦阻碍半导体产业发展。

More Content