華東醫藥(000963.SZ)傳統業務是糖尿病領域的仿製藥和醫藥商業,2013 年公司從代理韓國 LG公司的玻尿酸(伊婉)切入醫美領域,在華東醫藥的推廣下,伊婉在國內玻尿酸市場佔比超過20%,位列第一。醫美業務對公司股價的催化在2020年10月體現過一波,隨後回調到2021年2月初。

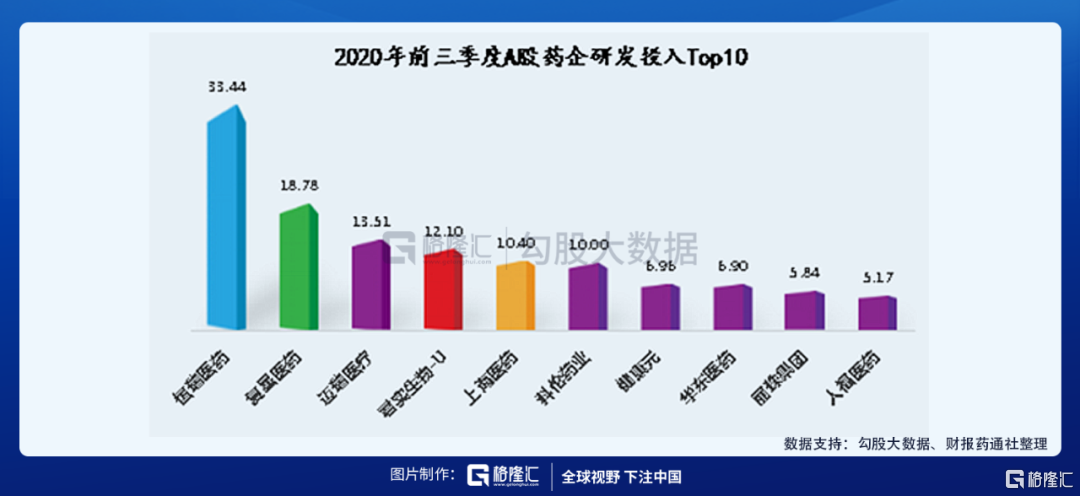

最近華東醫藥上漲的邏輯依然是醫美,但是幾乎沒有跟隨愛美客回調。主要的邏輯是公司本身業務體量有支撐,加上引入國際公司生物藥產品的進度有點超預期,自身研發投入金額排A股醫療行業前十名,給予市場較強的仿製藥轉型創新藥的預期,以致於市場忽略了集採的負面影響。

1.公司簡介

華東醫藥股份有限公司成立於1993年,位於浙江省杭州市,公司主營業務為醫藥工業生產、銷售和醫藥商業經營,承擔着國家、省、市政府藥品特儲任務。公司於1999年12月在深交所上市。

2019 年 6 月,公司新一屆董事會換屆,完成了新老經營管理團隊的交接,制定了立足於醫藥健康產業,以醫藥工業為主導,同時拓展醫藥商業和醫美產業的全新發展戰略。

發展目標:力爭2022 年開始,保持每年有創新產品上市的良性發展節奏,實現 2025 年創新業務板塊佔整體工業營收30%的階段性目標。

公司2020年前三季度實現營業收入255.01億元,同比下降5.75%;歸母淨利潤23.91億元,同比增長8.06%;扣非歸母淨利潤20.31億元,同比下降2.36%。其中,Q3單季度實現營業收入88.40億元,同比下降5.75%;歸母淨利潤6.60億元,同比增長7.04%;扣非歸母淨利潤6.24億元,同比增長3.05%。在2020年初阿卡波糖集採失標和爆發新冠的情況下,公司這一業績還是不錯的。

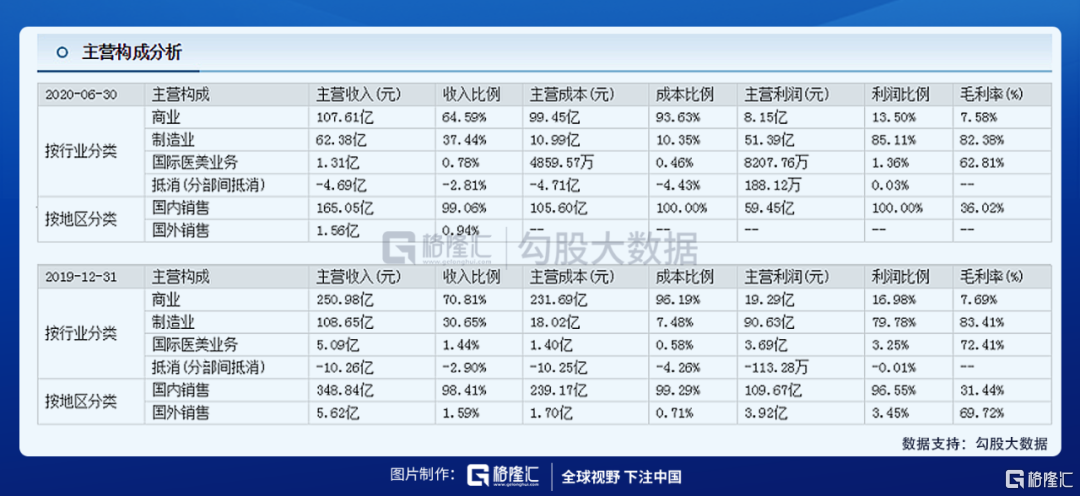

公司醫藥工業深耕於專科、慢病用藥及特殊用藥領域的研發、生產和銷售,已形成慢性腎病、移植免疫、內分泌、消化系統等領域為主的核心產品管線。醫藥商業擁有中西藥、醫療器械、藥材蔘茸、健康產業四大業務板塊,涵蓋醫藥批發、醫藥零售、以冷鏈為特色的第三方醫藥物流、醫藥電商、醫院增值服務及特色大健康產業,為客户提供綜合性解決方案。

醫美業務聚焦於面部微整形和皮膚管理領域最新的產品和器械的研發、生產和銷售。

2.公司在醫美領域的佈局

公司早在2013年就通過和韓國LG公司合作進入醫美領域。根據Frost&Sullivan發佈的數據顯示,目前在國內玻尿酸領域伊婉市佔率第一,這一成績足以説明,華東醫藥在國內醫美領域銷售能力強大。

目前華東寧波已在上海、北京、廣州、四川、重慶、武漢等城市設立了15個辦事處及分公司涵蓋國內30多個省份,擁有直銷人員200餘人(北、南、西三個區域劃分),20多家分銷商。

在2018年,公司通過收購英國Sinclair公司,開始前瞻性的佈局並實施醫美國際化戰略。用了不到3年時間完成了國際醫美業務的全產業鏈佈局,已擁有4個全球化研發中心,5個全球化生產基地,擁有近20款定位高端市場產品,實現了非手術類產品全覆蓋,自2021年開始將陸續在中國上市。

公司於 2019 年 4 月與專業從事醫美領域冷凍祛斑和美白相關醫療器械及技術開發的美國 R2 Dermatology 公司正式達成戰略合作,公司出資 3000 萬美元對 R2 公司增資,對其持股比例為 26.60%;

2021年春節,華東醫美全球運營中心英國Sinclair以8500萬歐元收購西班牙high tech公司100%股權,High tech總部位於西班牙。公司業務聚焦非侵入性EBD(能量源型)醫美設備,擁有自主核心技術,High tech已上市5款產品,在研4款產品均由公司自主研發,擁有一支近20人的優秀研發團隊。

通過收購,公司目前在輕醫美領域的產品線非常豐富,包括入門級醫美產品玻尿酸、肉毒素,抗衰老產品少女針、埋線,利拉魯肽減肥瘦身產品,以及光電醫美儀器。目前規劃產品線來看,華東醫藥的產品比愛美客還要豐富,主要是在EBD設備方面具有戰略性的眼光。

華東醫藥的劣勢在於進度慢一些。少女針預計2021年上市,其他產品主要集中在2022年後獲批。

根據新氧 APP 發佈的《2019 醫美行業白皮書》,2018 年中國醫美療程消費量為 2059 萬次,位居全球第一。根據艾瑞諮詢發佈的數據顯示,2018年國內醫美市場規模將為 1448 億元,2013-2018 年 CAGR 為 30.81%,預計到2022 年,市場規模將突破 3000 億元,國內醫美市場處於高速發展階段。

產業鏈中,上游器械製造商分20%,代理渠道分60%,下游醫美機構分20%。因此預計上游2022年能享受600億元的市場,屬於藍海市場。

3.公司在創新藥領域的佈局

2019年公司持續推動研發轉型工作,主要通過自主研發、外部併購和 License-in 迅速豐富核心領域產品管線。相較恆瑞醫藥2015年前後就開始在創新藥領域轉型發力,華東醫藥的慢了不少,但是近期在加速過程中。

2019年全年研發費用投入10.55億元,同比增長49.14%,佔工業板塊收入佔比為9.71%。2020年前三季度研發費用累計達6.9億元,在A股藥企中投入排第八名。

公司制定了到 2025 年的創新藥發展戰略規劃,重點佈局抗腫瘤、內分泌及自身免疫三大核心領域,規劃期間每年完成不少於 15 個創新品種(包括創新藥物、改良型新藥、創新醫美產品及器械等)的立項和儲備。力爭2022年開始,保持每年有創新產品上市的良性發展節奏,實現2025年創新業務板塊佔整體工業營收30%的階段性目標。

中美華東引進美國ImmunoGen公司美國III期臨牀在研產品MRV,獲得其在大中華區(包括中國大陸、香港、澳門和台灣地區)的獨家開發及商業化權益。MIRV是全球首個針對葉酸受體α(FRα)陽性卵巢癌的ADC候選藥物,其在FRα陽性卵巢癌ADC藥物中目前研發進度最快。

根據Globocan(2018),我國卵巢癌新增病例5.29萬例,死亡率居女性生殖系統腫瘤之首。目前臨牀上主流治療方式是手術和化療。MRV作為目前首個針對FRα受體陽性卵巢癌的ADC候選藥物,有望獲批後由後線治療拓展至前線治療地位,未來有望成為公司腫瘤領域重磅品種。

此外,中美華東出資3.7億元對江蘇荃信生物醫藥有限公司(簡稱“荃信生物”)進行股權投資,獲得其20.56%股權,成為其第二大股東,同時就荃信生物在研的QX001S 產品(原研藥Stelara®(烏司奴單抗)的生物類似藥,用於治療銀屑病、克羅恩病等)在中國大陸境內達成合作開發和商業化協議。荃信生物目前有8個在研項目,在自身免疫領域,新藥管線重點佈局Th17信號途徑。未來協同效應明顯。

另外,公司在2021年春節期間以總價1.895億美金(含未來銷售里程碑和提成)從美國Provention Bio公司獲得了全球在研創新藥PRV-3279兩個適應證在大中華區獨家臨牀開發和商業化權益,用於治療系統性紅斑狼瘡(SLE)以及預防或降低基因治療的免疫原性,進一步豐富了公司自身免疫疾病領域創新產品管線。

4.公司傳統業務情況

公司傳統醫藥製造業務是糖尿病領域的化學藥。在糖尿病用藥領域具備產品管線豐富、原料製劑一體化以及成本和質量的整體優勢,並將通過國內最大的阿卡波糖原料產能以更高的生產效率滿足持續增長的臨牀用藥需求。

2020年阿卡波糖集採失標,中美華東主要在集採外市場(包括基層和社區市場、民營醫院、OTC市場)發力,同時也將通過差異化市場定位大力拓展阿卡波糖咀嚼片在全國大中型醫院市場的推廣工作。此外,公司已在糖尿病領域儲備了眾多產品管線,其中全球創新藥口服GLP-1 TTP273已在開展臨牀。

在醫藥商業方面,華東醫藥在浙江省內是龍頭。公司全資子公司華東醫藥供應鏈擁有疫苗配送資質且通過了專項疫苗飛檢,2020年華東供應鏈已完成10家省級醫院的首批新冠疫苗配送任務。

5.結語

根據近期華創證券的預測,預計公司 2021 年歸母淨利潤總體為 32.27 億元,其中醫美業務(2.58 億元)、製藥工業(25.62 億元)、醫藥商業(4.07 億元)。參考各行業可比公司平均估值水平,2021 年分別給予製藥工業 25 倍 PE,對應市值 640.50 億元;醫藥商業 10 倍 PE,對應市值 40.70。

醫美業務部分,4 個目前未上市重磅醫美產品(少女針、肉毒素、MaiLi 玻尿酸、減肥筆)現金流折現估值為 212.45億元,現有醫美業務考慮以代理產品為主,給予 35 倍 PE,醫美業務總計市值302.75 億元。2020-2022 年 EPS 分別為 1.65、1.84、2.19 元。綜上所述,華創證券預測公司 2021 年市值約為 983.95 億元。華泰證券則給出了742.37億元的估值。

當前市場處於擠泡沫的階段,大部分公司處於下跌通道,華東醫藥較前期低點已經上漲了超過50%,接下來是能憑藉醫美的刺激獨善其身,還是轉入震盪局面,還很難判斷,但是從長期來看,公司轉型醫美和創新藥的戰略佈局還是值得關注。

More Content