核心观点

春节过后A股市场出现明显调整,上证综指从高点3731调整到3月4日收盘的3503,跌幅6.1%。指数跌幅不算太大,但部分前期龙头个股跌幅较大,使得市场整体感受不佳。导致市场调整的直接催化剂,是近期全球大宗商品价格大幅上涨、美债利率显著上行,引发美股大跌,进而传导至A股市场。而这背后的核心原因,是过去一段时间里A股市场中积累下来的极端的估值分化,部分龙头公司的“稳定性估值溢价”突破了历史极值。在通胀上行中,永续低利率的预期开始动摇,高估值品种开始回落,市场估值分化开始加速收敛。

展望后市,有两个逻辑基本点值得重申,一是市场整体估值并不高,全部A股市盈率中位数还在2000年以来均值以下,二是当前处在经济复苏期企业盈利快速回升,从历史经验看基本面影响比流动性影响大,流动性收紧的初期市场觉得流动性影响很大,后面慢慢会看到盈利回升更重要,所以经济上行期往往最后是股市和利率一起上升的(2007、2009、2017都是这样)。因此,我们认为可以相对乐观点,市场由“牛”转“熊”的拐点尚未出现,目前的调整是短期的阶段性的,估值分化的收敛还会持续,低估值顺周期品种预计仍会更加占优。

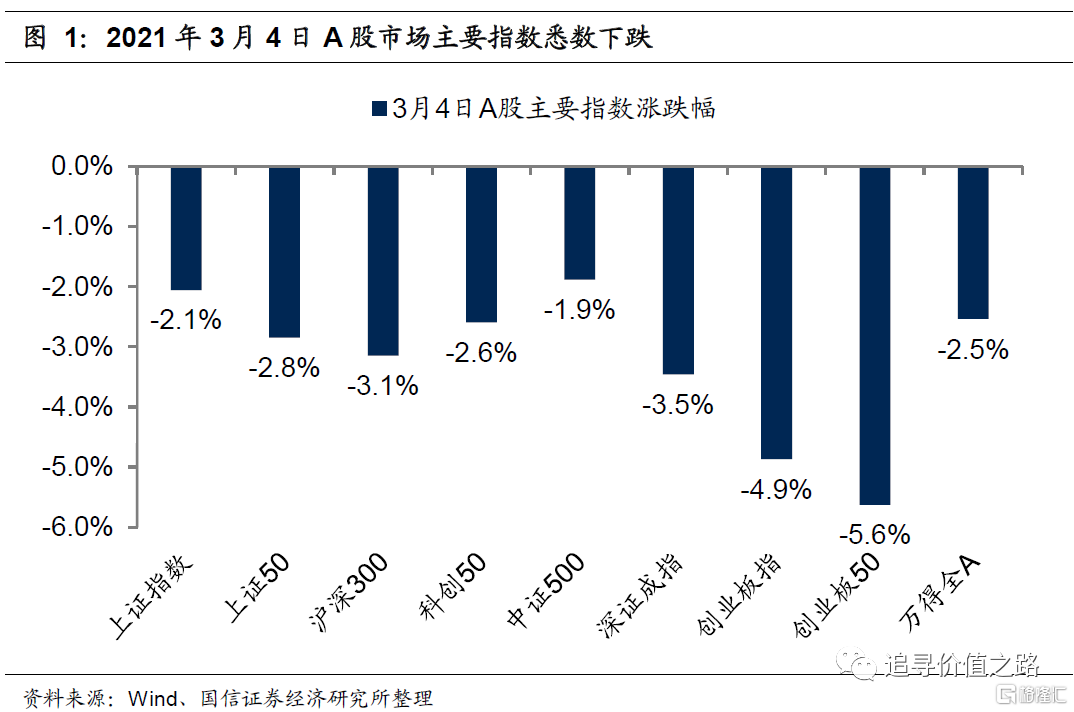

2021年3月4日A股市场低开低走,大幅下跌,截至收盘上证指数下跌2.1%,深证成指跌3.5%,创业板指下跌4.9%,万得全A跌2.5%。行业方面,28个申万一级行业中仅钢铁、公用事业、采掘和建筑装饰四个行业小幅上涨,其余行业悉数收跌,其中电气设备、食品饮料和休闲服务等行业在各行业中表现垫底。从成交量看,两市成交额共计9718亿元,相比上个交易日小幅放量,北向资金全天净流出73.7亿元。

商品价格大涨美债利率上升,引发美股大跌传导A股市场

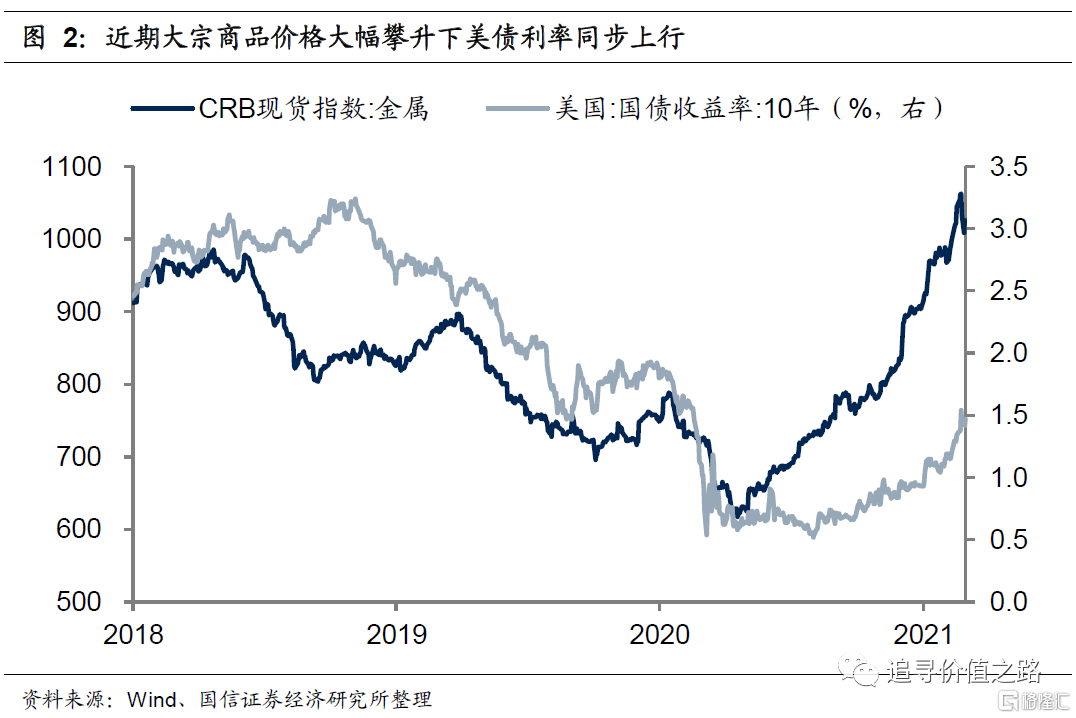

我们认为近期商品价格攀升、通胀预期升温导致的美债利率上行是市场大跌的直接原因。去年受新冠疫情的影响,全球经济大幅下挫,大宗商品价格同样在去年上半年达到了低点。不过去年下半年来,随着疫情逐渐得到控制,全球经济开始持续复苏,大宗商品价格也出现了大幅的攀升,以CRB金属指数为代表的商品价格距离08年金融危机之后的历史高点仅一步之遥。在商品价格走高的同时市场上通胀预期开始升温,这也直接导致了包括美债在内的主要经济体10年期国债利率开始上行,其中美国10年期国债利率在近期曾一度突破了1.5%,利率的上行使得美股等全球主要市场股市出现回调,进而对于A股市场同样存在扰动。

市场整体估值高度分化,估值分化加速收敛

估值高度分化是当前A股市场的最大特征,A股市场目前总体的估值水平并不高,基本处在历史平均水平甚至偏下,但是部分品种估值极高,这导致了A股市场的估值分化一度达到历史极值水平。而随着商品价格开始大幅上涨,利率有明显抬升的趋势,今年以来A股市场的估值分化开始了加速收敛的过程,这是导致近期市场大幅调整的主要原因。

从申万低市盈率指数和高市盈率指数相对走势来看,春节以来市场风格出现了明显切换,低市盈率指数持续跑赢高市盈率指数。从历史经验看,由于低估值股票主要集中在与宏观经济关联度较高的行业,比如金融、地产、建筑、周期等,所以一般在盈利驱动的牛市行情中,比如2003年、2006年、2017年等,低估值策略表现显著要好,而在估值驱动的牛市行情中,比如2000年、2015年、2019年等,低估值策略收益率表现均较差。

经济复苏中基本面拐点比流动性拐点更重要

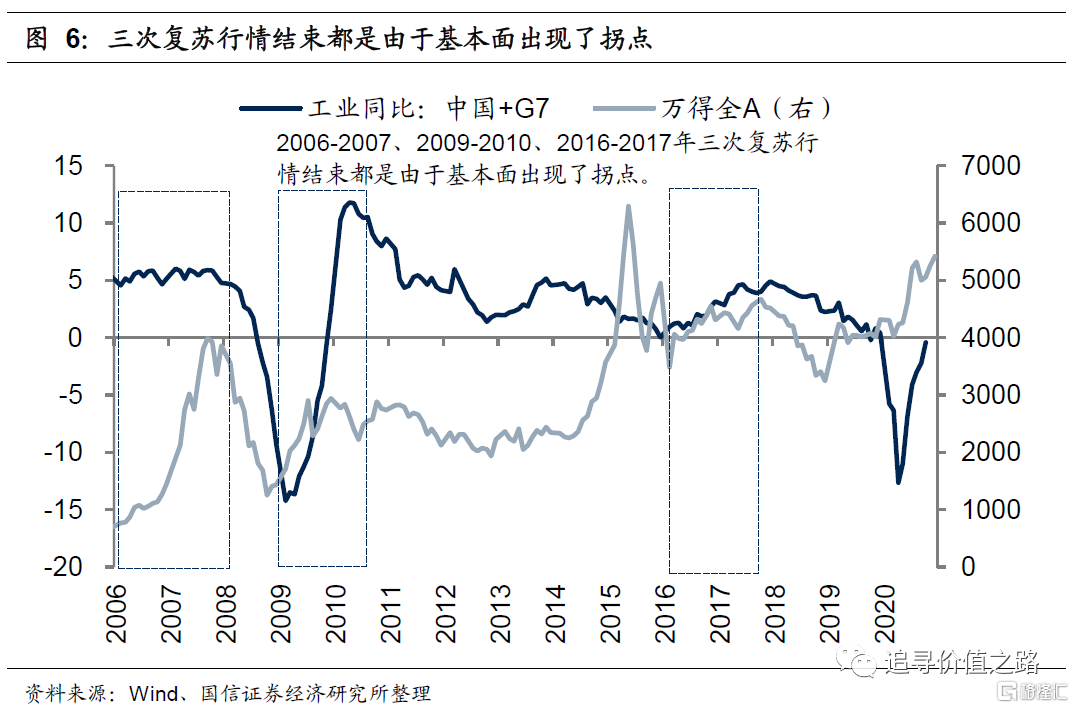

历史经验显示,流动性收紧往往会增加市场波动,但行情由牛到熊真正的转折点基本上都是出现在基本面的拐点之后。回过头来看2007-2008年、2009-2010年以及2016-2017年三次经济复苏过程中的行情,流动性的紧缩一般是不可避免的,这其中尤其是第一次流动性的收紧会使得市场出现比较大的一个波动。不过总体来看,虽然利率在上行,但在经济复苏的过程中,市场行情向上趋势十分显著,最终行情走势出现转折往往也都是由于基本面迎来了拐点。

展望后市,我们认为后续基本面拐点比流动性拐点更为重要,在经济持续复苏的背景下,估值分化还会持续收敛。我们认为当前全球工业同比增速的回升才刚刚开始,我们预计此轮PPI同比增速的上升将在2021年三季度达到高点,而PPI是和企业盈利关系最为密切的指标,因此我们判断基本面拐点至少要到三季度才有可能出现。

在市场整体估值依然不是太高,经济快速复苏企业盈利改善的背景下,我们认为可以相对乐观点,市场由“牛”转“熊”的拐点尚未出现,目前的调整是短期的阶段性的,估值分化的收敛还会持续,低估值顺周期品种预计仍会更加占优。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。

More Content