通脹預期之下的權益資產VS大宗商品,誰更有機會?

近期,市場因對流動性收緊預期持續升温,從而導致美國十年期國債收益率快速上行,最終引發了全球股市及大宗商品快速下跌。

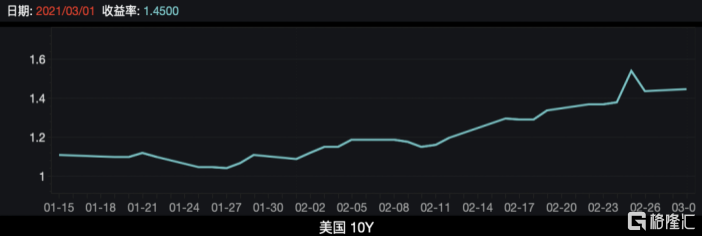

首先從權益投資來看,我們觀察到美國十年期國債的收益率,從2月1日的1.09%快速攀升至當前的1.45%附近。

(數據來源:wind)

市場人士普遍擔心的是,由於美股股息率的平均數大約落在2%附近(其中,如下圖所示,道瓊斯工業股息率>標普500股息率>納斯達克股息率),因此,美國十年期國債收益率的快速回升,首先會對以互聯網上市公司為主的納斯達克綜合指數的估值構成壓力,其次是美國資本市場的“中流砥柱”上市公司所在的標普500指數。換言之,一旦美國十年期國債的收益率繼續向上升穿2%的心理水平,不但有機會引發美股整體估值的重新評估,而且還存在刺破泡沫的風險。

(數據來源:wind)

而驅動美國十年期國債收益率是否繼續上漲,實質上與以下幾個方面的發展態勢是密切相關的,這裏有投資者對未來經濟的通脹預期,經濟復甦的進程,以及全球央行(特別是美聯儲)對貨幣政策收緊的舉措或何時加息預期等。

在全球疫情發生及蔓延的過去一年時間內,全球各經濟體的經濟活動相繼停擺或受到負面影響。期間,為積極對沖相關不利情況,全球央行紛紛打開“水龍頭”,開動“印鈔機”,推行寬鬆的貨幣政策使得全球流動性氾濫成災,金融亂象橫生,因此投資者便會以下結果產生預期:過多的不能被實體經濟運轉所吸收的流動性,容易抬高物價水平。對未來逐步形成了較為強烈的通脹預期。

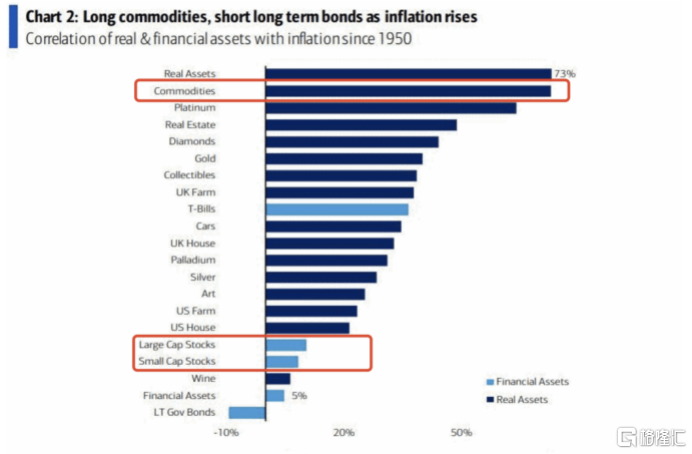

那麼,若未來較長一段時間繼續保持通脹預期下,投資者應該是選擇投資權益資產,還是大宗商品所獲得的勝率會更高?而根據Hartnett的統計數據顯示,1950年以來,實物資產與通脹的相關性大於70%,但通脹與權益資產(股票和債券)表現的相關性僅為5%。該圖表和數據要表達的意思是,如果發生通脹(預期),大宗商品是會最為受益,也是對沖通脹風險的最優配置的投資資產之一。

(資料來源:公開信息)

而要扭轉全球性的通脹預期,或者對該通脹形成壓制,觀察美聯儲(或其他具有代表性國別的央行)的政策會否出現拐點至關重要。我們判斷,若經濟或就業市場沒有出現明確復甦跡象時,美聯儲大概率是不會收緊流動性或採取加息舉措。

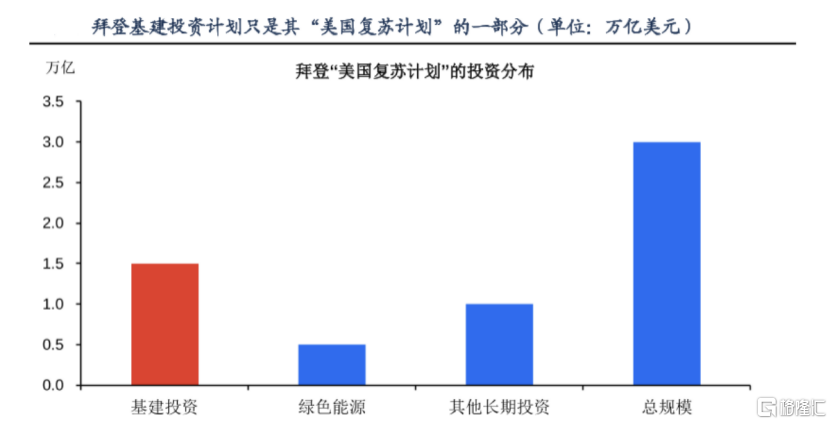

另外,美國眾議院剛通過拜登1.9萬億美元的疫情紓困計劃,近期美國的德克薩斯發生寒潮災難徹底暴露了美國基建的水平和劣勢,這是剛上任的拜登政府急於迎合民意而要解決的問題。美國基礎設施並不像它的國力那麼強大,在世界經濟論壇關於美國基礎設施的評價中,美國僅位列第10位,與其綜合國力排位嚴重不符。就中長期而言,至少在拜登任期之內,龐大的基建投資計劃只是“美國復甦計劃”的一部分,券商研究報吿指出,整個“美國復甦計劃”的投資規模預期在3萬億美元左右。

(資料來源:公開信息)

拜登基建投資計劃對美國經濟刺激幾何?根據美聯儲的研究,基建投資的財政乘數較高,平均來看為2,即每1美元的基建投資可以使得GDP增速2美元。由此來計算,如果接近2萬億美元的基建投資計劃,最終拉動GDP產生的增量貢獻或達4萬億美元,考慮到基建投資只是“美國復甦計劃”一部分,因此整個計劃對美國經濟增長的拉動力度將更為顯著,這也表明了未來拜登政府推進該計劃的迫切性。

從這個角度來出發去思考,為“配合”美國較為長期的經濟復甦計劃和基建投資/財政刺激措施,美聯儲或將默契的在貨幣政策方面大概率維持相對寬鬆狀態,流動性也不至於過緊,這樣的“劇本”或許最符合美國切身利益。

在這樣的大背景之下,再考慮到拜登政府對新能源產業發展的決心和表現,我們認為在眾多大宗商品的投資中,於未來數年的時間之內,銅、鈷所擁有的基本面最為吸引。

銅和鈷的基本面或已擁有數十年之內都不會再重現的“最優集合”條件

對於銅和鈷兩種金屬,供求關係一直是主導它們行情的邏輯主線,流動性氾濫和通脹預期、經濟復甦或類似弱勢美元的邏輯均處於從屬位置。

但供求關係之中,特別是在確定性較為明確的供給端裏面,缺乏長期投資,新建成/投放的產能較少、已關閉的大型礦場尚沒有重啟計劃的消息等都是一些“老生常談”,相信早已經反映在歷史走勢之中,我們認為市場尚未完全取得一致性預期,或者存在變數的地方會在需求端。

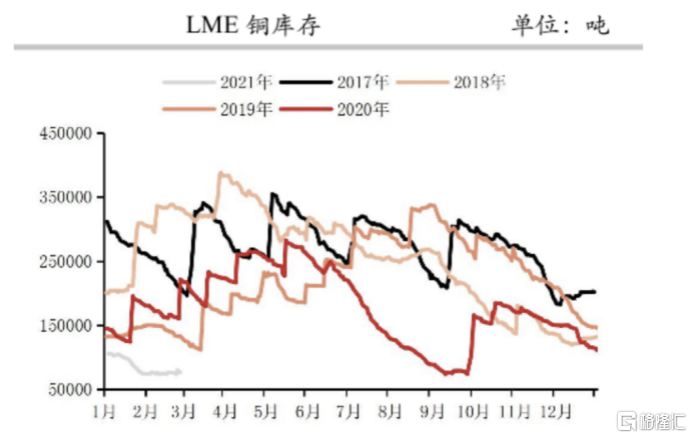

目前的現實狀況是,兩者的庫存水位均處於相對較低位置,一旦經濟有機會重啟或復甦(可參考新冠疫苗的覆蓋進度),我們認為新一輪補庫存週期就會到來,這是一個待驗證的推論,也就是説,從經濟推動下的大方向來看,銅和鈷的基本面均存在支撐的機會。

近期,我們思考了一個新的觀點,就是把視野放到五年或十年之後,或許銅和鈷的供需問題已經基本得到了平衡。諸如新能源汽車進入滲透率提升最快的成長期,全球大規模地進行基建投資或財政/貨幣政策支持以驅動經濟復甦,“碳中和”共同願景與進入電平價時代的新能源建設需求,儲能技術突破帶來的能源革命,新一代通信技術引發的投資和應用場景落地,數字化轉型帶來的3C產品更新換代,全球製造工業的智能化升級轉型、大規模的AI和機器人使用的滲透率提升,航天航空技術的新變化……等到五年、十年之後,啟動這些需求所對應的前期龐大資本支出和必要的投資或已渡過了高峯期,而對上游行業來説,最美好的光景,從來只會存在於上坡的路,而非下坡路。

按照康波週期理論,新技術週期啟動的第一個十年,通常也帶來了需求呈現爆發式增長(由技術革新所致)的歷史性機遇,與此同時,各種需求集中爆發,以及需求曲線呈現出最為陡峭狀態,以上所提及到的情況均有可能出現。

因此,我們前瞻性地斷定了,銅和鈷的基本面或正處於數十年之內都不會重現的“最優集合”條件之中。所以短期的邏輯和價格波動,並不能擊退兩三年內(中長期)堅決看多銅和鈷的信心,我們並不認為兩者有長期下跌的風險,除非上述曾提及的需求戛然而止,否則,銅和鈷兩種大宗商品再次創下近年新高甚至歷史最高記錄,僅為時間的問題。

承接上述思路,我們進一步認為銅和鈷價格的發展邏輯在未來2-3年內若能真能按上述情況來演進,相信應該會為銅和鈷相關上市公司的基本面帶來翻天覆地的變化。

為何金川國際是銅鈷礦業的最優選擇?

在港股市場,我們建議投資者關注業績彈性最高的和折價率(=100%-總市值/相關金屬儲量來評估的總現值)較大的金川國際(2362.HK)。另外,我們認為,金川國際有很大機會成為中國資本市場範圍之內所可能尋找到的最具投資潛力的銅鈷礦業股。

從潛在利好的數量以及其支撐力度來進行反覆的比較,金川國際成為了無出其右者,且尚未受到市場的廣泛關注和挖掘。除了業績彈性和折價率較大之外,完成困境反轉與產能加快釋放的預期,讓我們判斷出,當前的時點,是關注和介入公司的一個絕佳的時機。

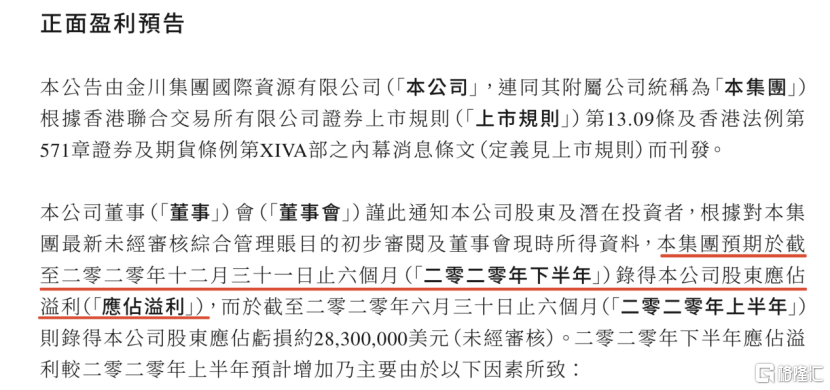

從公開信息及公吿可知,金川國際在去年(即2020財年)的下半年已實現正面盈利,去年下半年較去年的上半年相比,實現了扭虧為盈,完成當年的困境反轉。

(圖片來源:公司公吿)

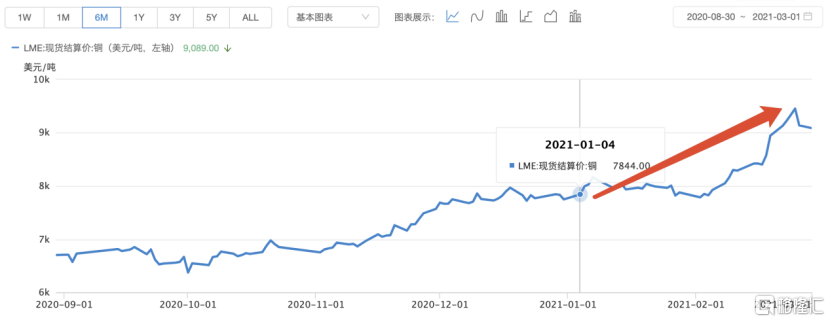

踏入2021年之後,LME銅的結算價格便從每噸7800美元附近攀升至當前的每噸9000美元附近。因此有理由相信金川國際大概率繼續在2021Q1錄得同比增長。也就是,業績改善的趨勢得到延續和確認。

(數據來源:wind)

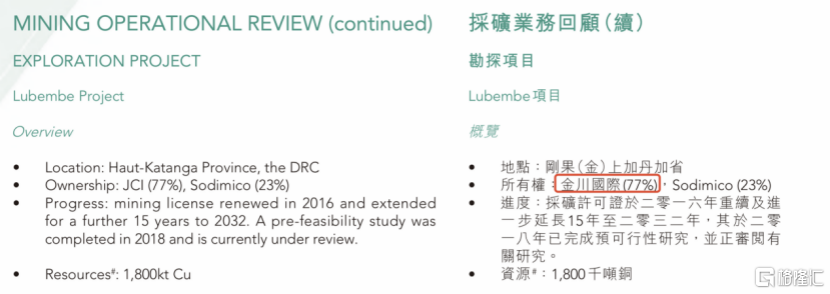

另外,近期,金川國際控股母集團公司金川集團亦在官網公吿,旗下的梅特瑞斯公司將加快魯班巴項目建設進程。據資料介紹,魯班巴銅礦位於剛果(金)盧本巴西以南170公里,該項目資源量為9310萬噸,全銅品位1.94%,銅金屬量180萬噸,待項目開發後,將大大提升梅特瑞斯的年銅產量,並進一步加強金川在剛果(金)當地的戰略佈局。按金川國際的中期報吿所示,金川國際在魯班巴項目擁有77%權益。

倘若進一步預期,該項目若能趕在未來銅價持續看好的時期進行產能釋放,定將為金川國際業績帶來新的爆發性增長點。

資深的有色金屬分析師都會知道,一般而言,市場對有色金屬股票的定價將隨着行情和週期景氣度的進程,依次按照PB→PE→PEG→DCF或礦產金屬儲量估值。剛完成業績反轉(扭虧為盈)的金川國際,才剛剛處於PB定價向PE定價的轉換過程,這代表,金川國際的估值還遠未到最為樂觀的時候。

而下一次觸發重估的事件,近期來看,要麼是年報數據公佈超預期,要麼是十年美債收益率站穩帶來風險資產重新反彈,要麼是銅價或鈷價創下新高之時,這些猜測都有一定的概率,關鍵是市場情緒能否重新聚焦在週期資產或大宗商品身上,讓我們拭目以待。

More Content