近一年來四維圖新股價一直在一個區間盤整,這也是受疫情影響,公司相關業務受到影響,同時公司持續加大在芯片、高精度地圖等領域的投入,導致公司全年業績受壓。

(數據來源:東方財富網)

一.公司簡介

公司成立於2002年,目前業務包括導航電子地圖、自動駕駛、動態交通信息、位置大數據以及定製化車聯網解決方案,是中國第一、全球前五大導航電子地圖廠商。

二.公司業績

早前公司發佈業績預吿,2020年歸屬母公司淨利潤虧損2.37億元-3.38億元;2020年淨利潤較去年同期下降的主要原因:

(1)2019年投資收益增加:公司原控股子公司六分科技由於第三方增資導致公司失去其控制權,自2019年12月31日起不再納入公司合併範圍,上述事項導致2019年度公司確認投資收益4.4億元;

(2)疫情影響公司地圖及編譯業務:受疫情影響,2020乘用車銷量相對於2019年同比下滑,公司地圖及編譯業務銷售收入下滑;

(3)疫情影響公司汽車芯片產能:受疫情影響,雖汽車電子芯片需求高於預期,但供應緊張,公司汽車芯片產能受限,導致汽車電子芯片收入較去年同比下滑;公司這塊業務不及預期可能導致商譽減值。

公司目前股價一直處於盤整期也是由於今年業績受疫情影響嚴重,導致營收和淨利潤不容樂觀,特別是汽車芯片業務以及自動駕駛業務,預計未來一兩年內放量比較慢;同時目前估值也較高;但這兩塊業務不僅是公司當前定增方案的補充點,同時也是未來自動駕駛普及的增長點,值得長期關注。

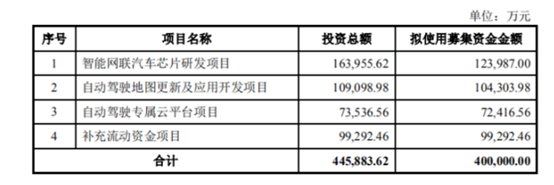

三.定增方案看點

公司一開始只有導航電子業務,隨後通過併購和成立合資公司,業務拓展到車聯網業務、汽車電子芯片業務、自動駕駛業務、位置大數據服務業務以及導航地圖業務五大板塊。

此次定增後增加了自動駕駛專屬雲平台業務,同時加碼以往已有的業務,不僅填補其產品線的空白而且加強了公司在自動駕駛領域的佈局。

(數據來源:公司公吿)

(1)自動駕駛地圖更新及應用開發項目

①定增項目加強公司高精地圖實力:本次募投基於高精度地圖的HDMS,包括自動駕駛信息數據庫、服務平台、服務體系,最終實現自動駕駛地圖數據的獲取、上傳、分類等功能,並實現地圖數據實時在線處理及服務功能。

②公司最早拿到自動駕駛的高精地圖量產訂單:早在2019年2月,公司已經與寶馬簽訂了自動駕駛相關的合作協議,並且公司將於2021年至2024年期間,為寶馬集團在中國量產上市的產品提供面向L3及以上自動駕駛系統的自動駕駛地圖產品及服務。

③不僅和寶馬合作還與其他車企巨頭和華為合作:目前公司高精地圖服務客户覆蓋寶馬、戴姆勒、上汽等頭部車企;同時公司於2019年底又將為華為提供高精地圖測試驗證服務,雙方將共同完成華為自動駕駛驗證項目,推動華為駕駛項目落地;另一方面公司與國際高精地圖代表企業HERE、日本高精地圖供應商IPC、韓國通訊運營商SK Telecome共同成立OneMap聯盟,將公司產品和服務推向世界範圍。

④公司高精地圖市佔率第二:預計2025年我國高精度地圖市場規模將達600億元,四維圖新目前市佔率為21.7%。高精度地圖在無人駕駛領域具有不可替代性,隨着產業政策的推進及技術的不斷革新,高精度地圖產業有望快速發展。

(2)智能網聯汽車芯片研發項目

①瞄準芯片新方向:此次募投瞄準不同市場的SoC芯片,包括智能座艙芯片、車聯網芯片、高階智能座艙芯片;這些汽車芯片將有助於公司未來業績邁向新的台階。

②此前已有佈局:公司2017年收購傑發科技,傑發科技專注汽車電子芯片設計,提供多方位芯片解決方案;公司2018年推出車規級MCU芯片7811,是國內首顆32位車規級MCU芯片,打破了被國外巨頭壟斷的局面;2019年推出智能座艙SOC 805芯片,獲AECQ100 Grade 3驗證通過;同年發佈國內首顆自主研發的車規級TPMS全功能胎壓芯片,也於2019年11月量產;第二代TPMS芯片已經完成流片,預計2021年推出。

③目前產品已經量產且已導入客户:前裝部分,公司芯片目前已經出售給tier1廠商,如華陽、德賽等廠商將零部件供給整車廠;後裝部分,目前直接出貨給飛歌、恆晨、路暢等企業;截止2020年6月,全球有超過140多款車型選用公司應用處理器,芯片累計出貨量達6000萬顆。

(3)自動駕駛專屬雲平台項目

該項目為公司開拓的新產品線,通過公司此前已經積累的技術、數據和行業經驗進行產品化和雲化,為車廠及其他行業客户提供自動駕駛專屬雲;可為車廠提供自動駕駛仿真測試服務、自動駕駛測試數據集等服務。

三.小結

此次定增項目更多的是補充和完善公司在自動駕駛領域的佈局,現在越來越多的手機廠商和互聯網廠商佈局自動駕駛領域,公司此次前瞻性加碼自動駕駛領域,躋身該賽道,可謂是有戰略眼光!

總體而言隨着自動駕駛普及,國金證券預計公司2020-2022年營收25.11/28.57/34.24億元,淨利潤實現2.37/2.61/3.01億元,淨利潤同比增長-30.09%/10.21%/15.00%;對應PE分別為165.73/150.49/130.49。

目前公司股價一直盤整的原因也在於估值太高,同時自動駕駛業務和芯片業務還在導入期,預計未來一兩年內放量比較慢,而且公司目前商譽太高,子公司傑發科技存在商譽減值的可能;但自動駕駛領域的佈局,如高精地圖、汽車芯片仍是未來業績的爆發點;可持續關注公司這塊業務何時會帶動業績上漲!

More Content