报告要点

制造业PMI连续第3个月下行、降幅略大于可比年份同期,产需双双回落

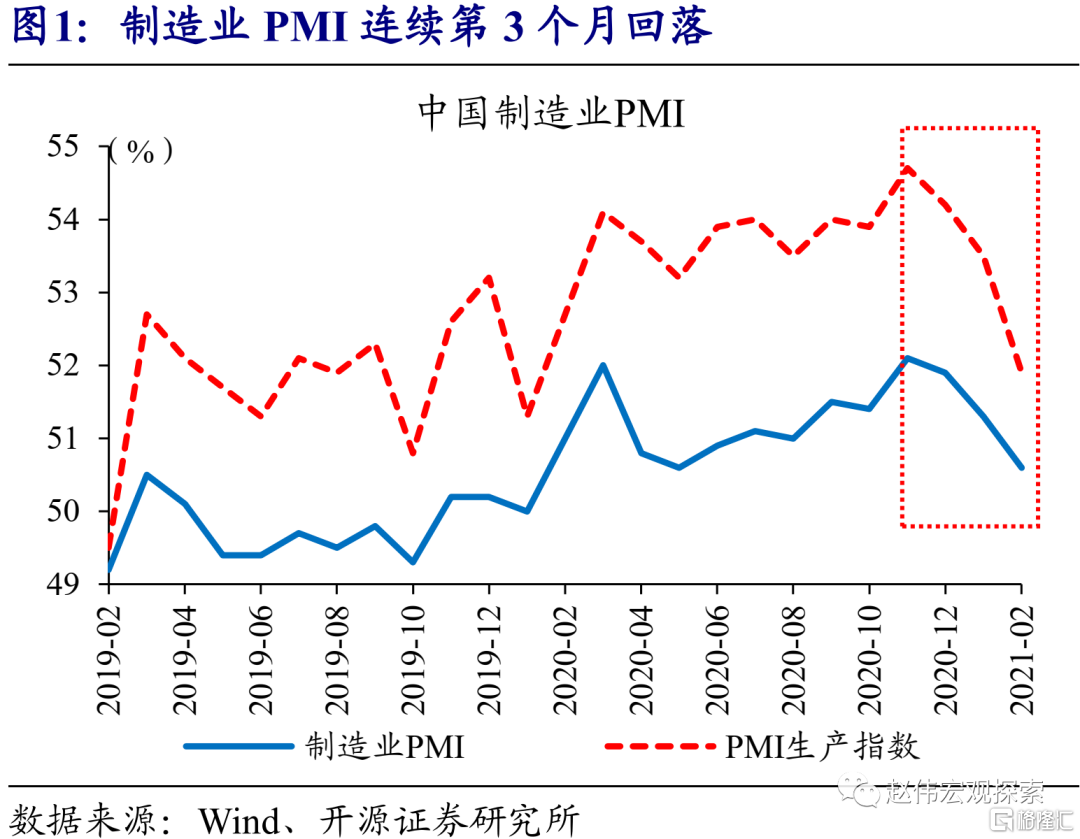

2月,制造业PMI延续下行、低于市场预期,环比降幅大于春节时间相似的可比年份均值,产需分项也普遍回落。2月制造业PMI为50.6%,低于市场预期(50.7%),环比下降0.7个百分点,降幅大于春节可比年份。生产和新订单指数,分别下降1.6和0.8个百分点,产需双双回落。PMI生产指数在2020年11月触及近8年高点54.7%后,已连续第3个月下降;新订单指数也从高位区间下行。

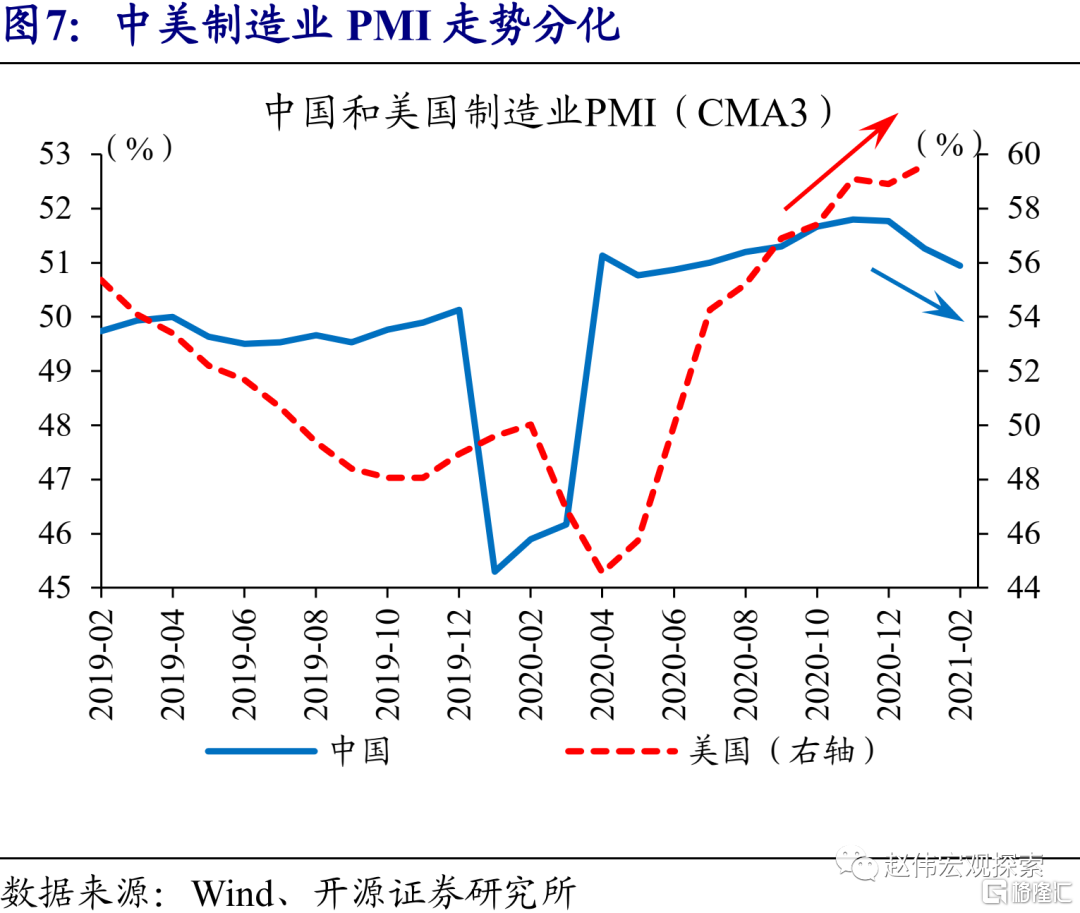

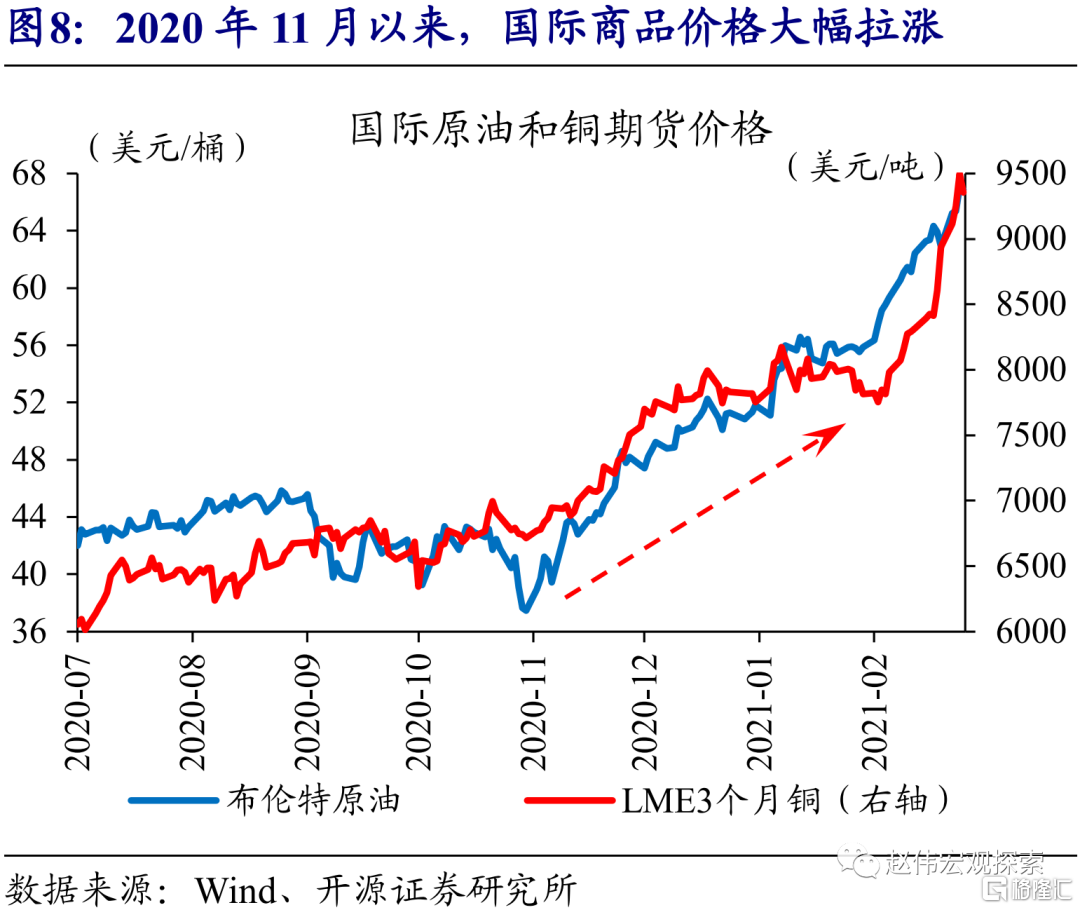

对比中美PMI走势,疫情“错位”影响下、海内外经济也出现明显“错位”;2021年,海外国内经济或呈“K型”走势。2020年下半年以来,美国制造业PMI趋势上行,伴随疫情逐步得到控制,海外经济活动仍处于快速恢复的通道中。海内外经济景气的分化,在商品市场也有体现:2020年11月至今,原油等国际商品大幅上涨,而螺纹钢等内需相关商品则走势震荡,侧面反映了内外需的分化。

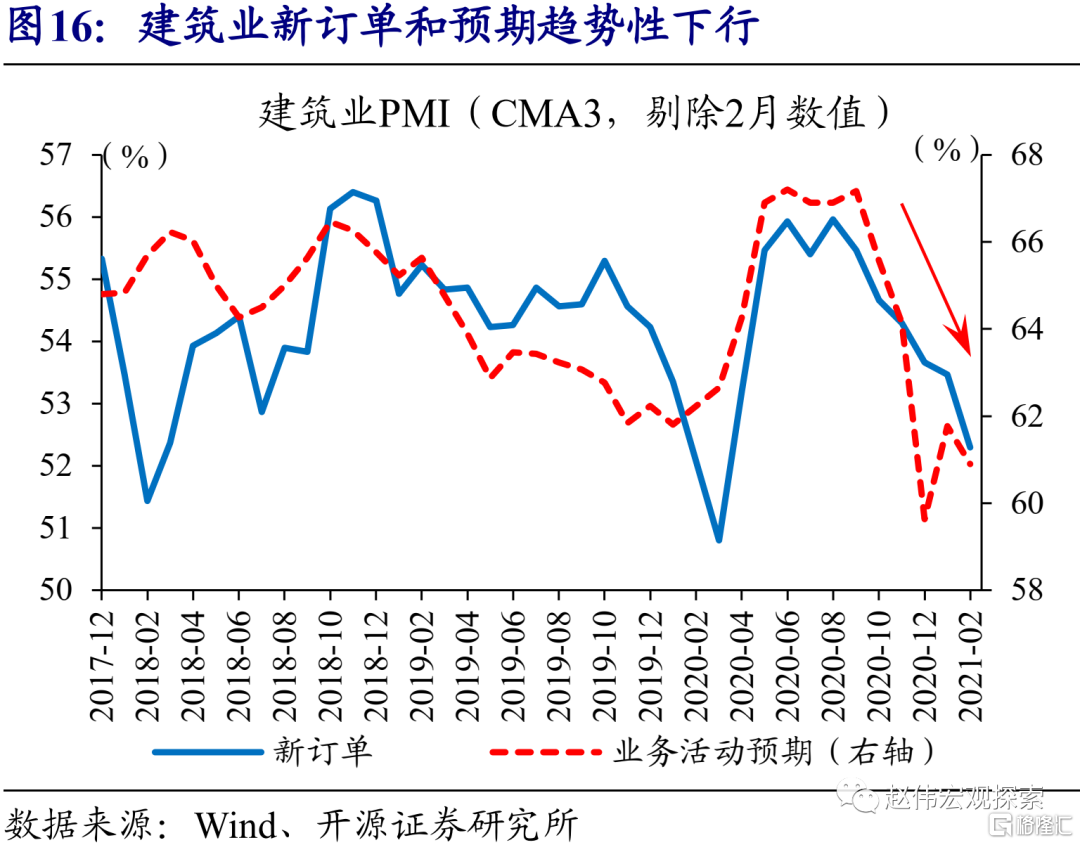

建筑业PMI大幅下降,基建、房地产等投资需求拉动项,均已经趋于下行

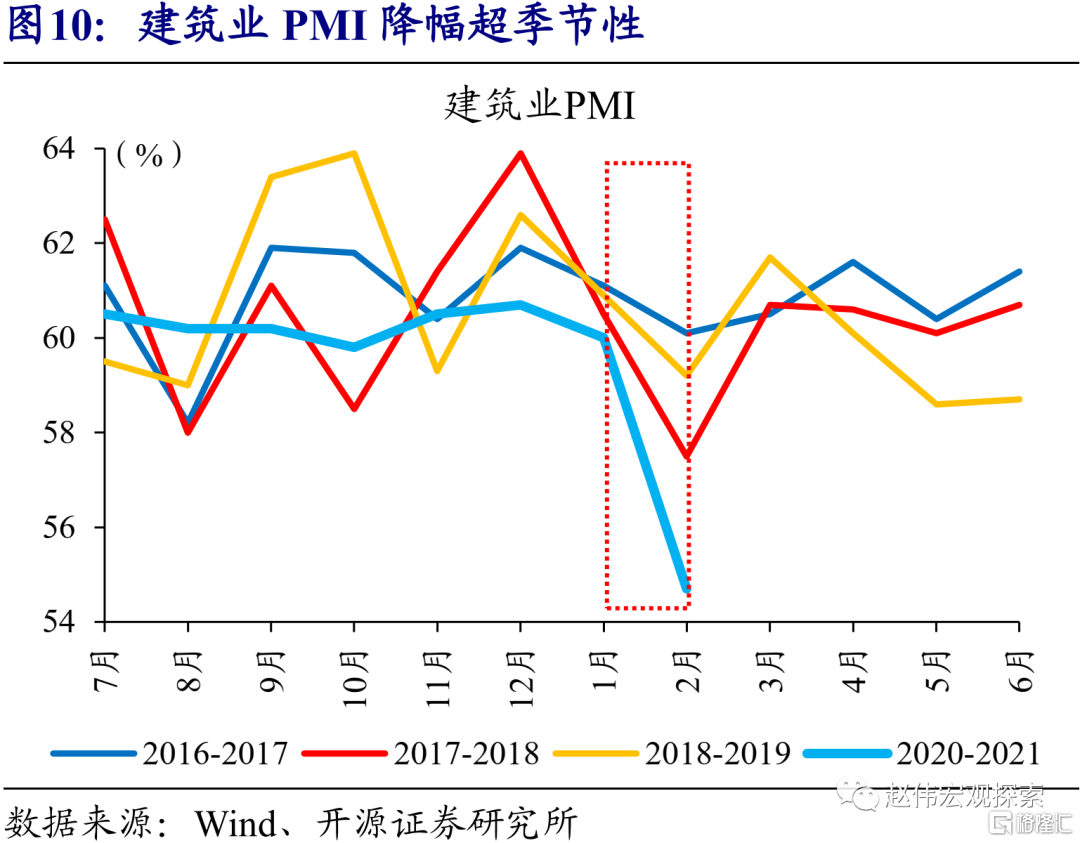

2月,建筑业PMI降幅明显;2020年下半年来,新订单、业务预期等PMI分项趋势性下行,就地过年等短期扰动的影响仍需跟踪。2月建筑业PMI为54.7%、大幅下降5.3个百分点。新订单、业务活动预期PMI分项,则分别提高2.2和14.6个百分点,或受到就地过年、疫情收尾等因素的短期提振。从走势来看,2020年下半年来,建筑业订单和预期指数便趋势性走弱,节后建筑链景气仍需跟踪。

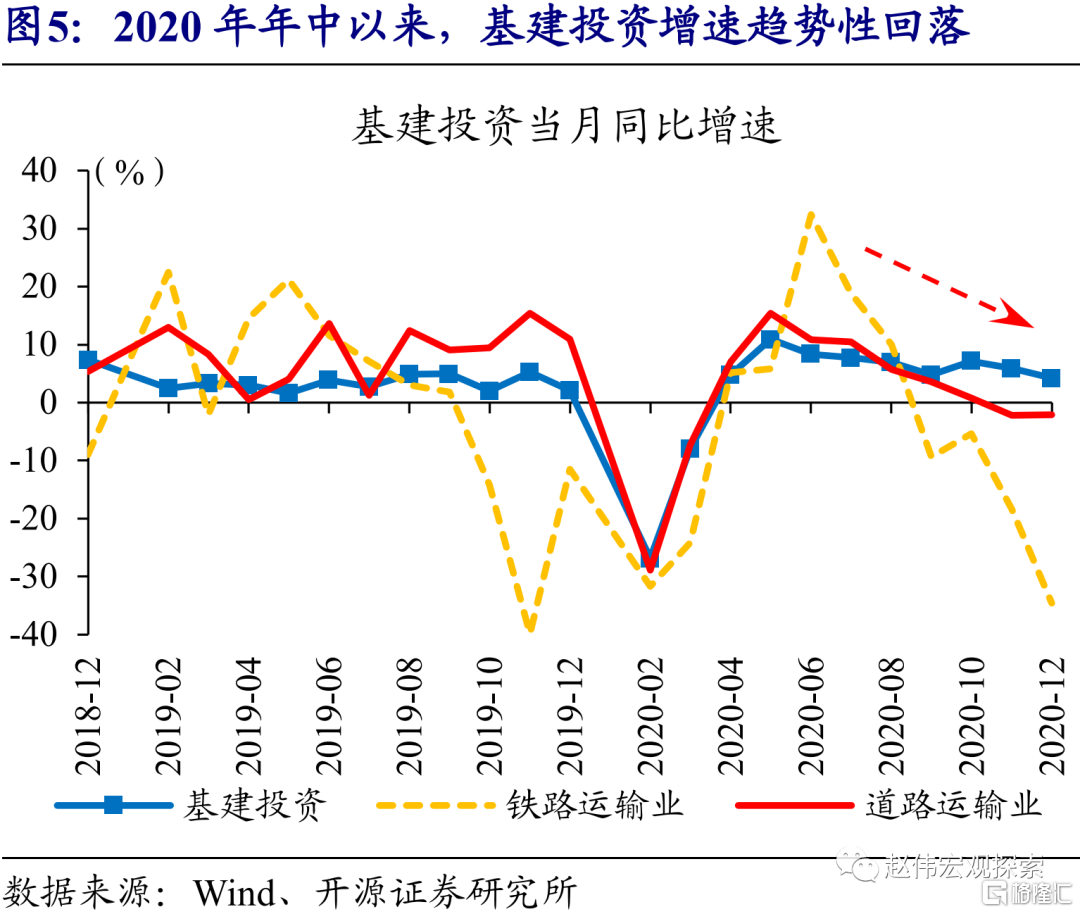

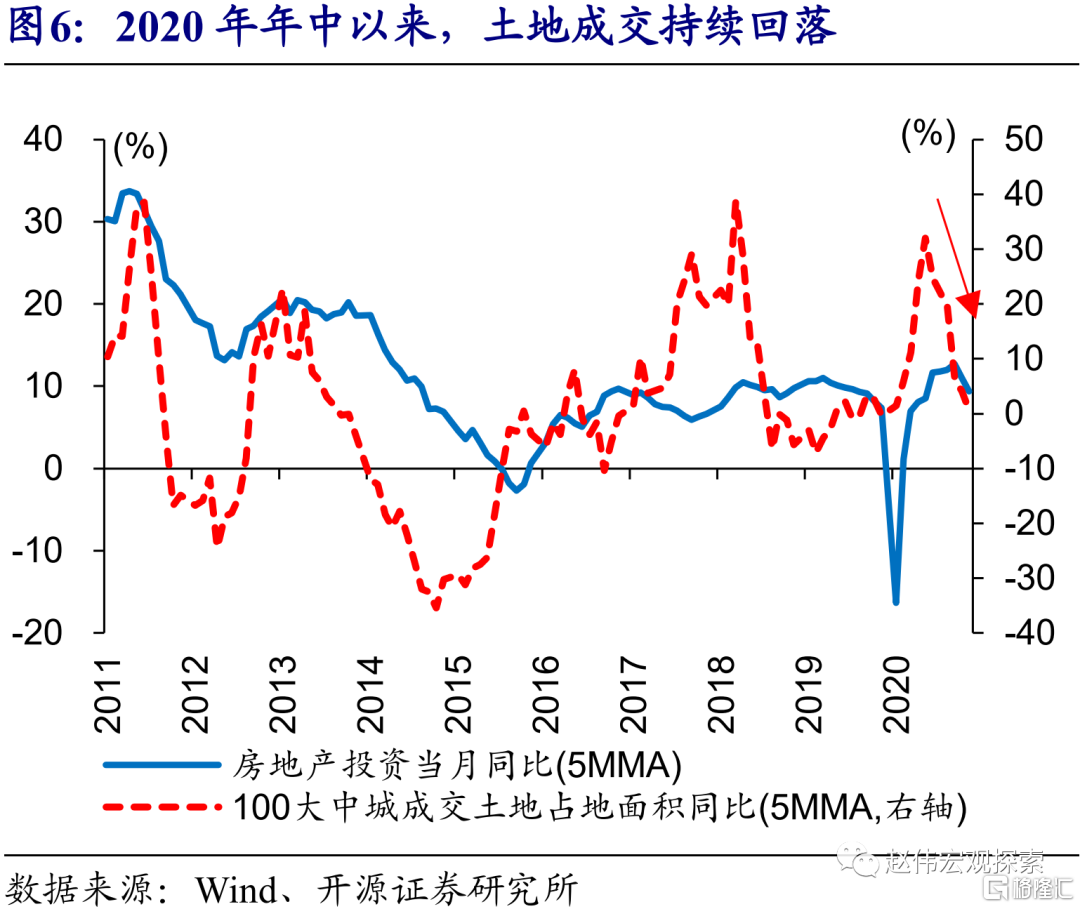

从宏观指标来看,基建、房地产等前期经济修复过程中的需求拉动项,均已趋于下行。基建投资增速在2020年5月达到峰值10.9%后,便趋势性下行,至12月已降至4.2%;其中政府主导的铁路、公路等投资降幅更大,年底已降为负增长。伴随房地产调控加强,2020年下半年土地成交走低,房地产投资增速也出现走弱迹象;年初以来,政策调控持续加码,或对房地产投资需求形成一定影响。

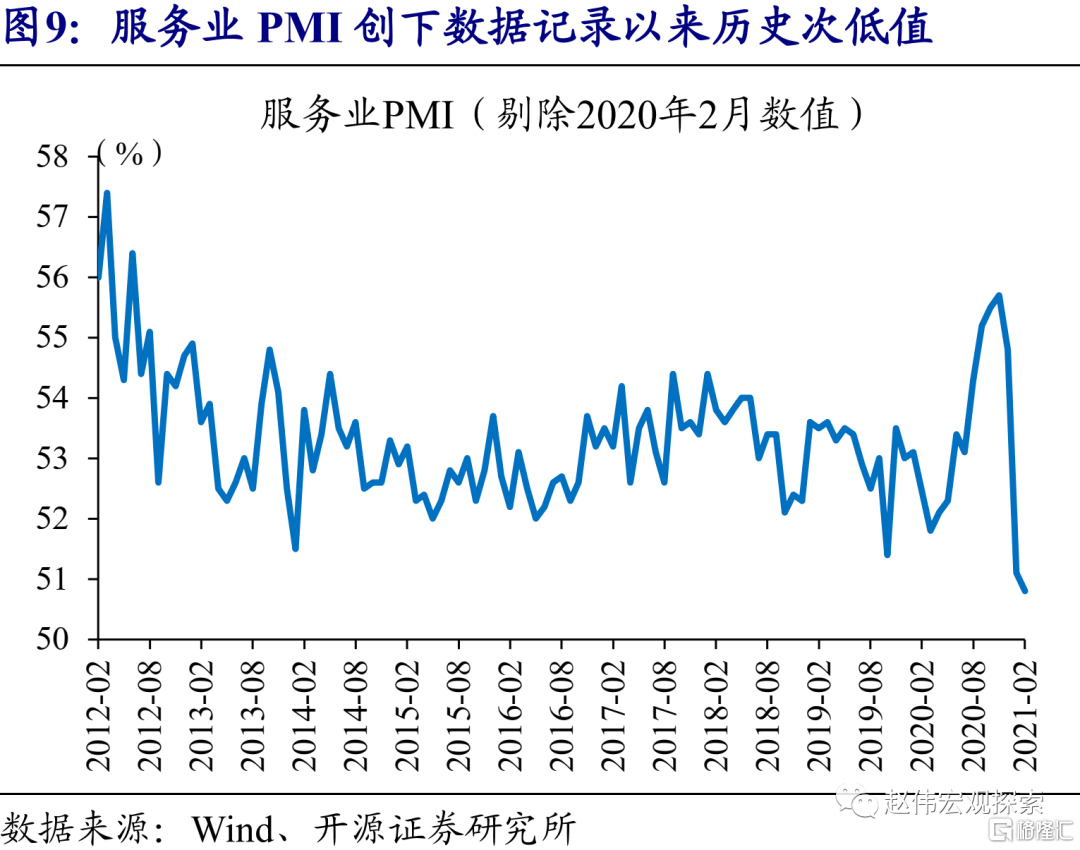

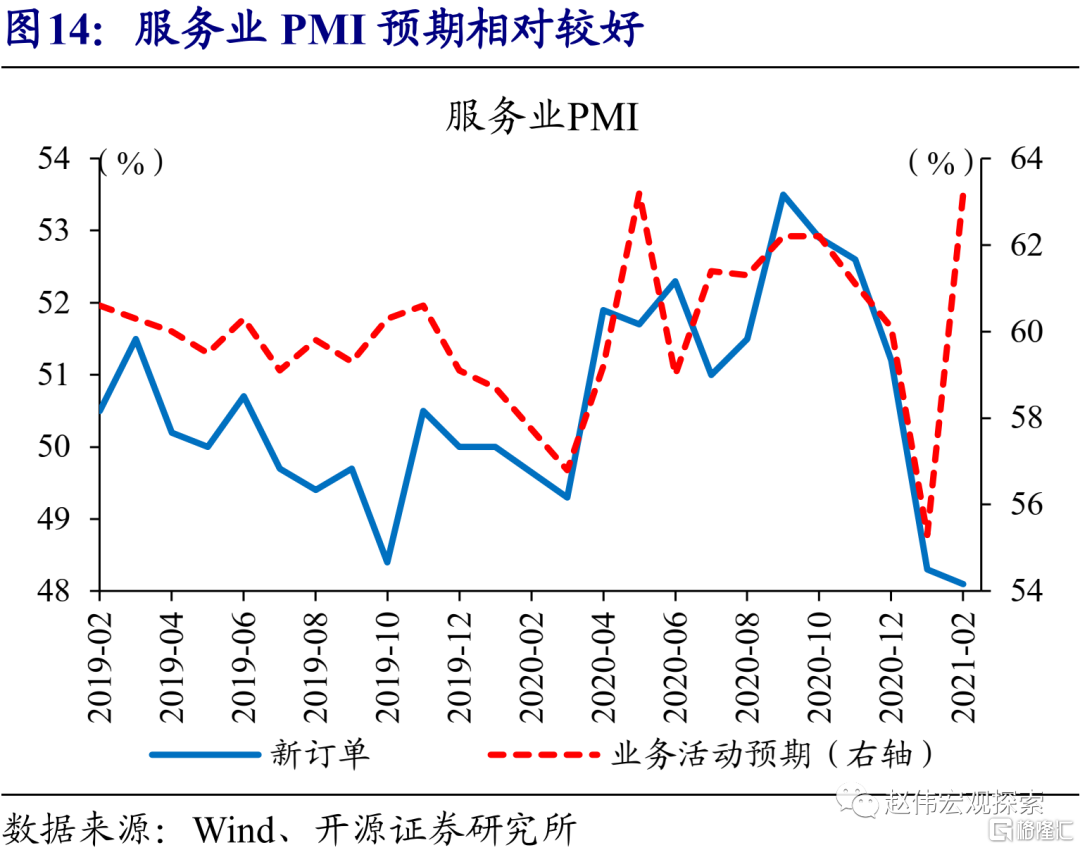

服务业PMI回落0.3个百分点,伴随疫情、春节等扰动减弱,或将逐步修复

疫情和春节等扰动下,服务业PMI小幅回落;伴随各项扰动减弱,企业对服务业修复预期较好。2月,服务业PMI为50.8%、回落0.3个百分点。春节带来的季节性扰动及节前本土疫情等影响下,部分线下活动相关服务业受到压制,比如餐饮娱乐、旅游出行、交通运输等。但服务业业务活动预期指数为63.2%,上升7.9个百分点,伴随各项短期扰动的减弱,企业对服务业的景气预期相对较好。

“后疫情”时期,全球政策“退潮”是大势所趋。“调结构”为重心的中国,“退潮”时点更早、决心更强。经济“错位”与信用“收缩”交织下,外需强于内需,2021年海外国内经济或呈“K型”走势。全球来看,10Y美债收益率或突破2%,加大风险资产波动。国内而言,需警惕政策“退潮”过程中,权益类资产估值压缩的风险;“紧信用”与“宽货币”背景下,长端利率债的中期下行趋势较确定。

风险提示:宏观经济或监管政策出现超预期变化。

报告正文

PMI延续回落,重申景气的高点或已出现

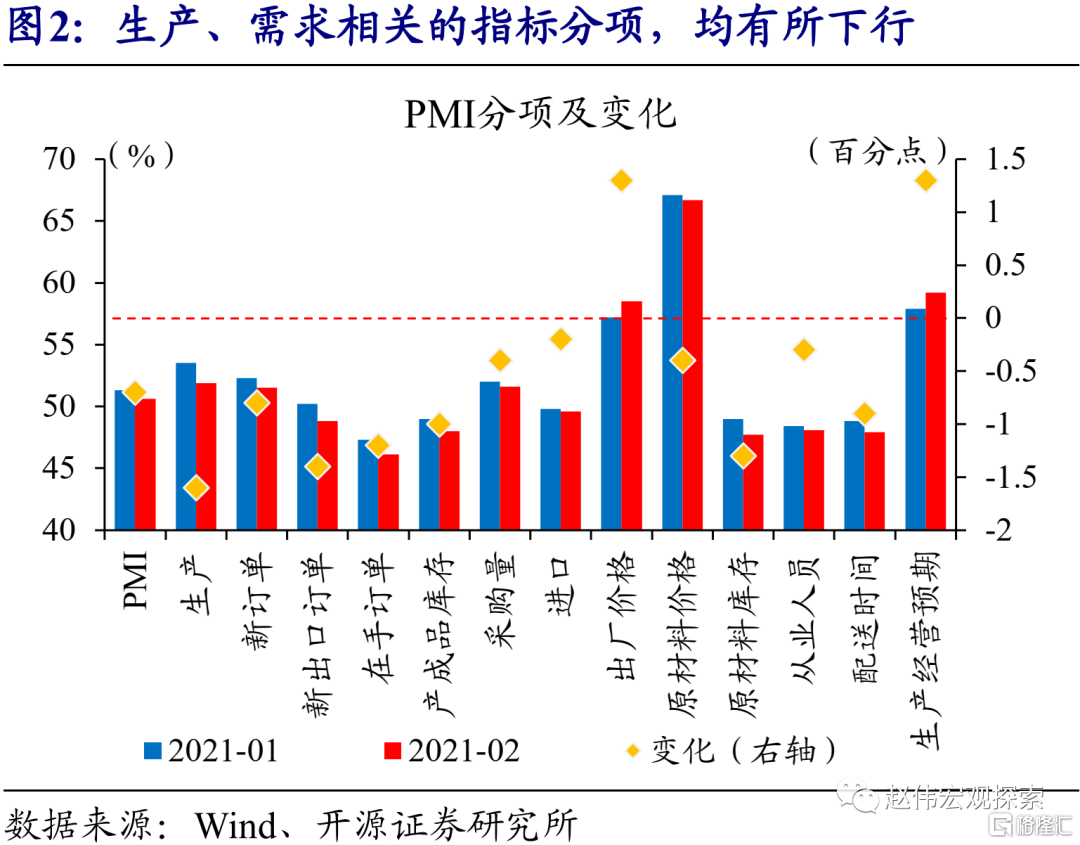

2月,制造业PMI延续下行、低于市场预期,产需分项指标普遍下行。2月PMI为50.6%,低于市场预期(Wind平均预期为50.7%),环比下降0.7个百分点。历史来看,春节日期和2021年相近的可比年份 ,2月PMI较1月平均下滑0.5个百分点,本次降幅超季节性。主要分项来看,生产指数和新订单指数,分别为51.9%、51.5%,较上月下降1.6和0.8个百分点,生产和需求景气双双回落。

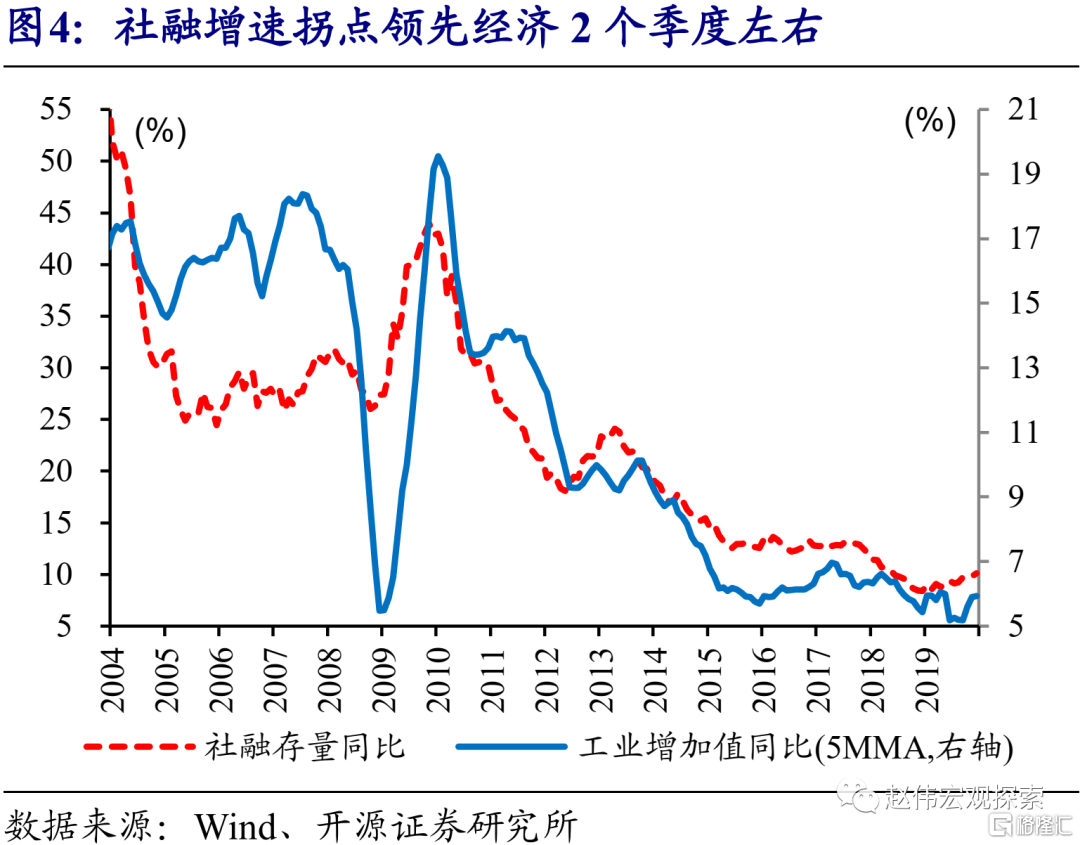

2020年底以来,PMI连续3个月下行,工业增加值等宏观指标也行至近年高位,经济高点或得到进一步确认。PMI生产指数在2020年11月触及近8年来的高点54.7%后,目前已经连续第3个月下降。2020年底,工业增加值增速达7.3%,为近年来较高水平;社融增速已连续2个月明显回落,经验显示,社融增速拐点领先经济2个季度左右。

国内主要需求端,基建、房地产、汽车等前期经济修复过程中的拉动项,均趋于回落。基建链在2020年5月已见顶回落,其中政府主导的铁路、公路等投资,至年底已降为负增长;伴随地产调控加强,土地成交持续回落,投资也已现走弱迹象。汽车的生产和消费,在2020年7月达到高点后逐步回落,汽车销售增速年底出现加速下滑。总体来看,需求端的拉动力量减弱迹象明显。

疫情“错位”影响下,海内外经济也出现明显“错位”,海外国内经济或呈“K型”走势。2021年1月,美国制造业PMI达58.7%,处于较高景气区间。2020年下半年以来,美国经济景气便持续抬升;伴随疫苗加速推广、疫情逐步控制,经济活动仍在快速恢复通道中。商品市场对此也有侧面验证:2020年11月以来,和海外需求密切相关的国际商品价格大涨,原油和铜分别最高上涨79%和41.5%(截至2月25日);内需相关的商品,如螺纹钢和玻璃,12月中旬以来行情震荡,折射了国内外需求的分化。

疫情叠加春节扰动,服务业景气持续承压

2月,非制造业延续下行,服务业PMI创下除疫情期间外的历史低位,建筑业PMI降幅也大于季节性。非制造业PMI为51.4%,较1月下降1个百分点、连续第3个月回落。其中,服务业PMI降至50.8%,进一步回落0.3个百分点,为除了疫情当月(2020年2月)的历史低位。2月建筑业PMI为54.7%、超季节性下降5.3个百分点、降幅明显。

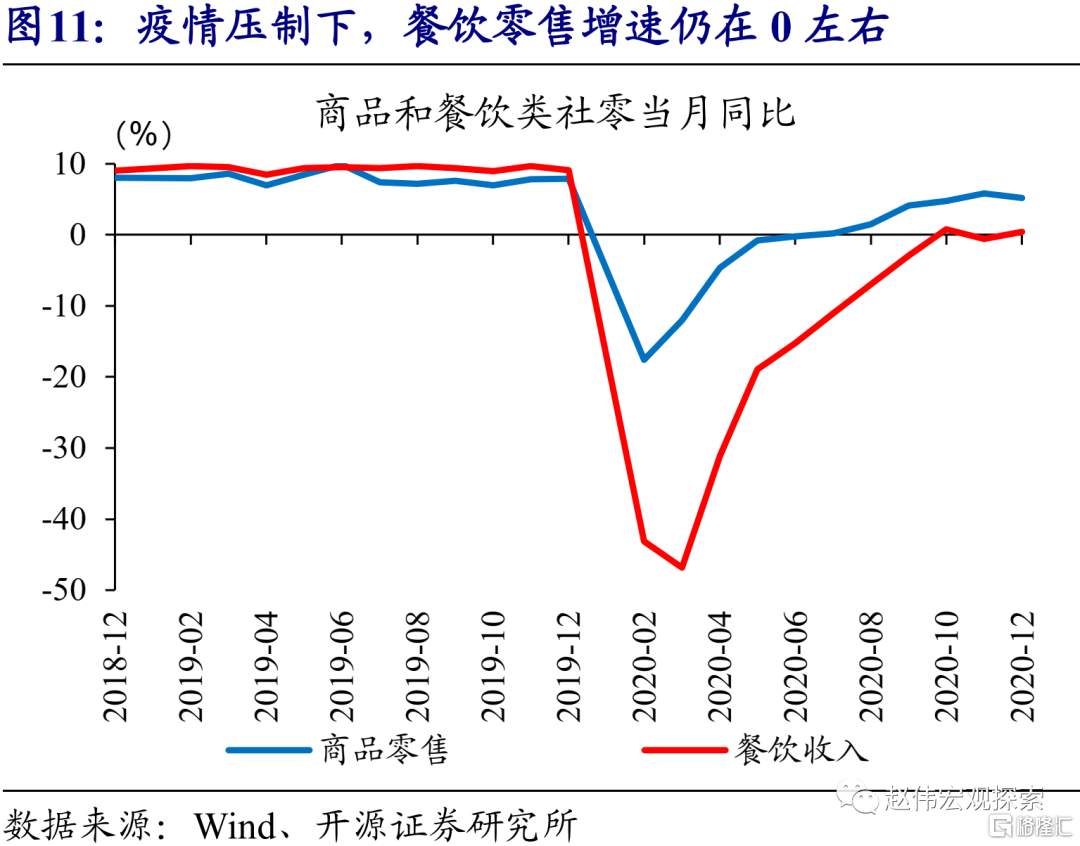

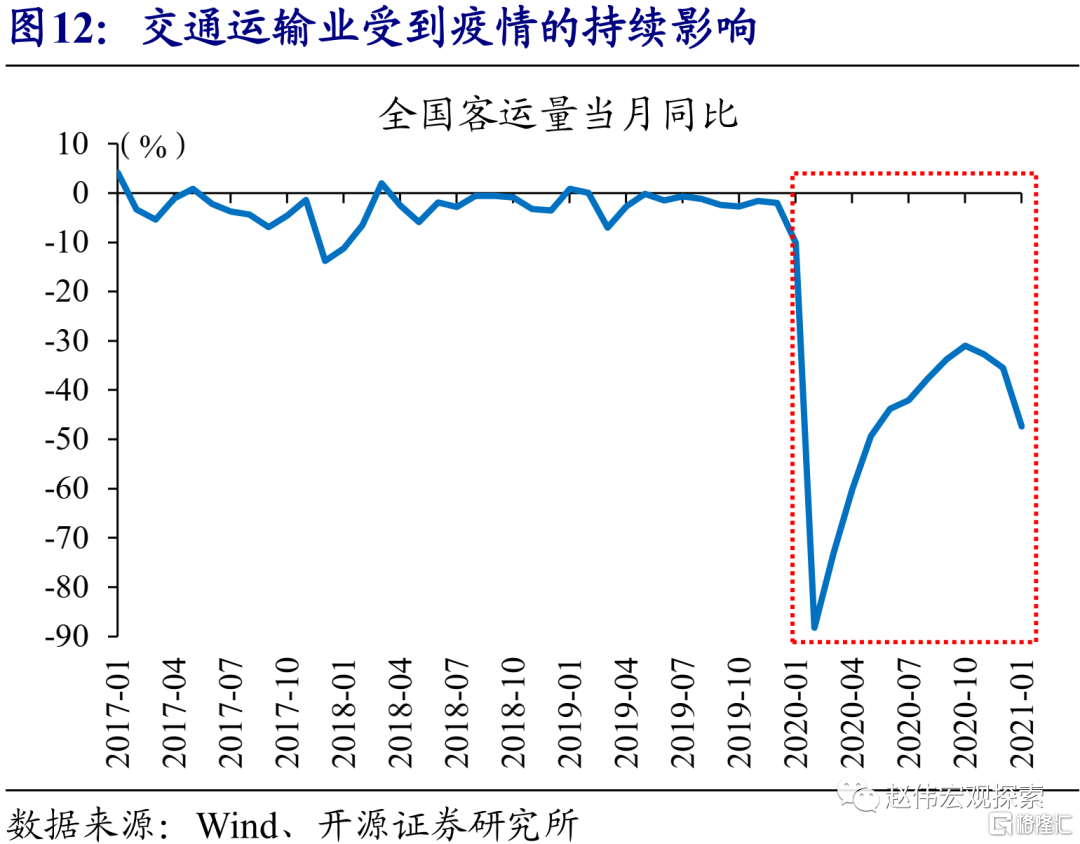

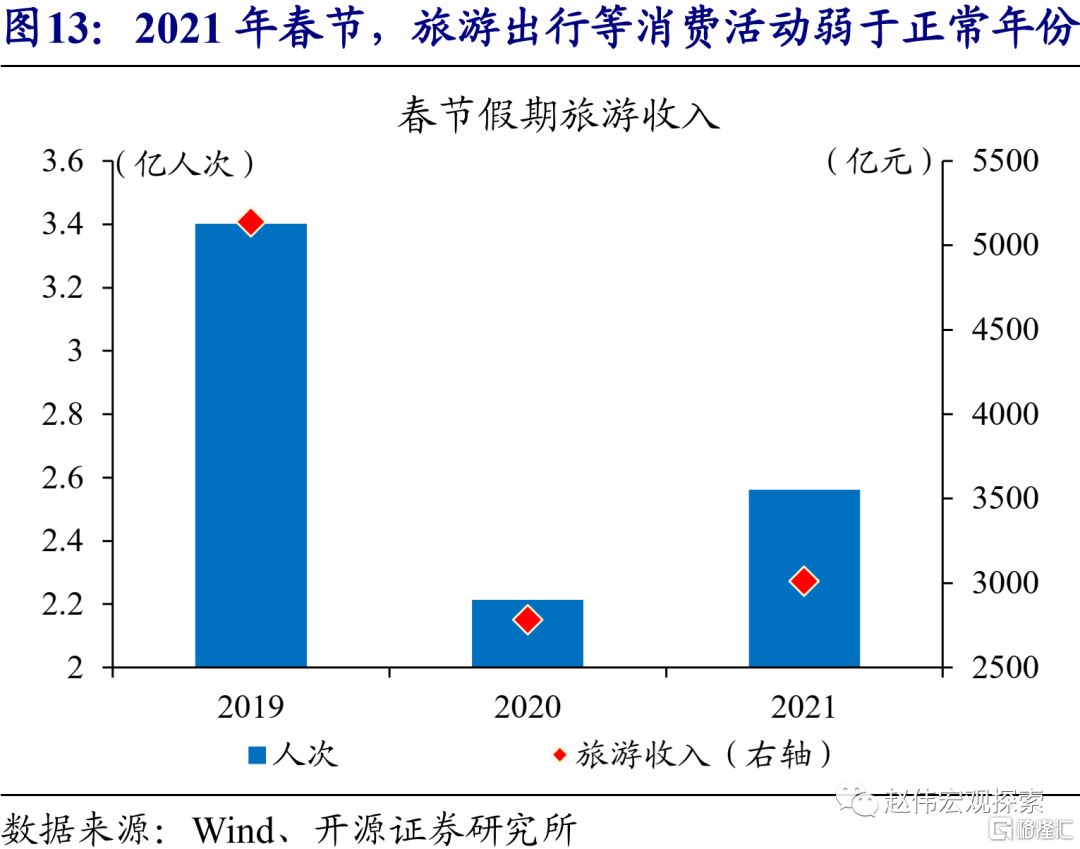

疫情和春节等扰动下,服务业PMI小幅回落;伴随各项扰动减弱,企业对服务业修复预期较好。疫情对部分服务业形成了持续压制,比如2020年4季度,餐饮类消费品零售额基本0增长,较疫情前增速降幅近10个百分点;春运期间(截至2月26日),旅客累计发送量较2019年同期降幅约75%,春节假期,旅游收入较2019年降幅超40%。从市场预期看,服务业业务活动预期指数为63.2%,上升7.9个百分点,伴随节前疫情的扰动减弱,企业对服务业景气预期较好。

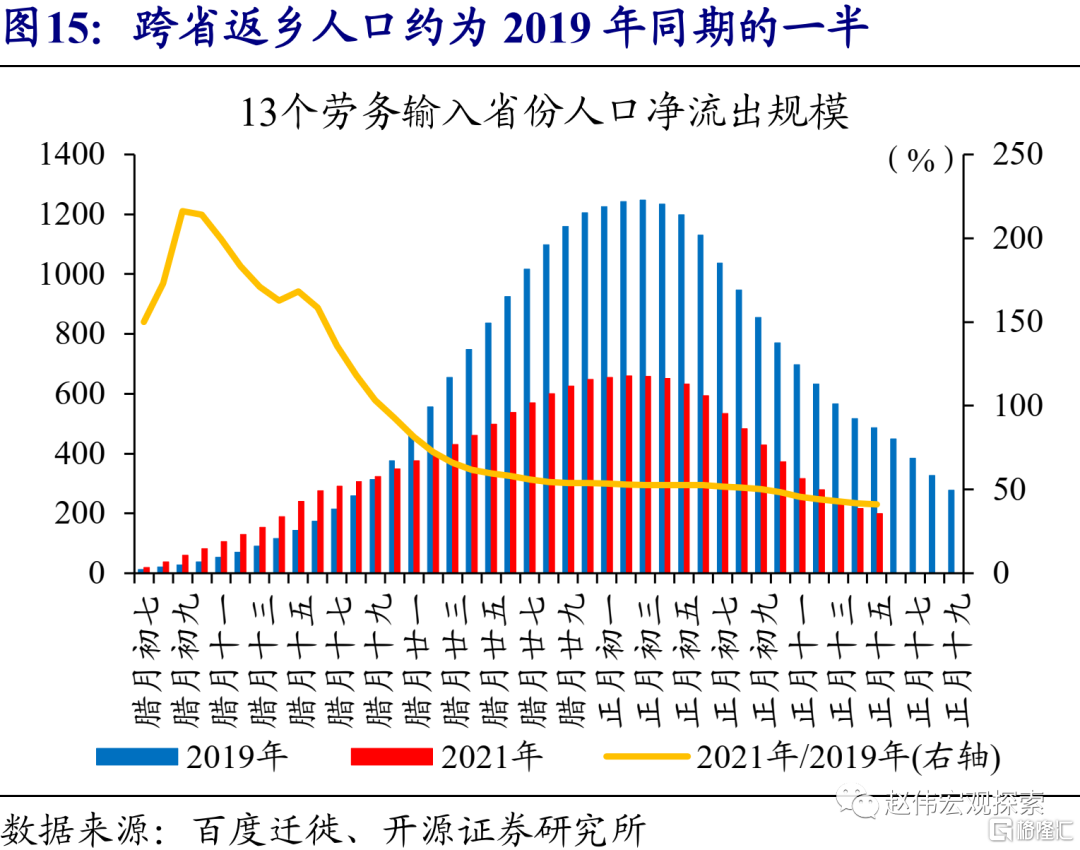

2月,建筑业PMI降幅明显;2020年下半年来,新订单、业务预期等PMI分项趋势性下行,就地过年等短期扰动的影响仍需跟踪。2月建筑业PMI(商务活动指数)下降5.3个百分点,而新订单、业务活动预期PMI分别提高2.2和14.6个百分点,走势均超季节性。伴随1月份国内本土疫情的收尾,建筑业的预期或有所修复;就地过年政策下,劳工输入省份返乡人口,仅为正常年份的一半,对节后复工预期也形成一定支撑。但趋势上来看,2020年下半年,建筑业预期和订单持续回落,短期因素的扰动程度,仍需进一步跟踪。

重申开源宏观观点:随着疫情影响减弱,全球性的政策“退潮”,是大势所趋。“调结构”为重心的中国,“退潮”时点更早、决心更强。经济“错位”与信用“收缩”交织下,外需强于内需,2021年海外国内经济或呈“K型”走势。全球来看,10Y美债收益率或突破2%,加大风险资产波动。对于中国而言,需要警惕政策“退潮”过程中,权益类资产估值压缩的风险;“紧信用”与“宽货币”背景下,长端利率债的中期下行趋势较为确定。

More Content