今年大概率不是個好年份。

全球大放水的後遺症初顯端倪,年後的A股一路走低,無論是新韭菜還是老韭菜,全部都叫苦不迭。年前“千億基金一日罄”,如今捶胸頓足大罵一聲早知如此,昨天還被吹上天的茅台轉眼間破鼓萬人捶。

陰影尚未散去之時,股神巴菲特在伯克希爾-哈撒韋公司官網公佈了每年一度的致股東公開信,巴老的智慧來得恰合時宜。

01

致股東信的三大重點

這位有着90年曆史的投資傳奇已經連續六十年發佈公開信,已經成為全球投資界不可錯過的盛會。

今年的股東信重磅內容很多,涉及到伯克希爾哈撒韋公司的起源,巴菲特和芒格如何尋找合夥人,如何調研企業,以及對未來十年經濟變局的觀察預測!

撿幾個重點講。

1、2020年業績和持倉

根據美國公認會計准則(GAAP),伯克希爾2020年的盈利為425億美元,較去年的814.17億美元下降接近50%。其組成為經營利潤219億美元、持股中已實現的資本收益為49億美元、來自持股浮盈的未實現淨資本收益為267億美元、部分子公司及關聯公司拖累公司減記110億美元。

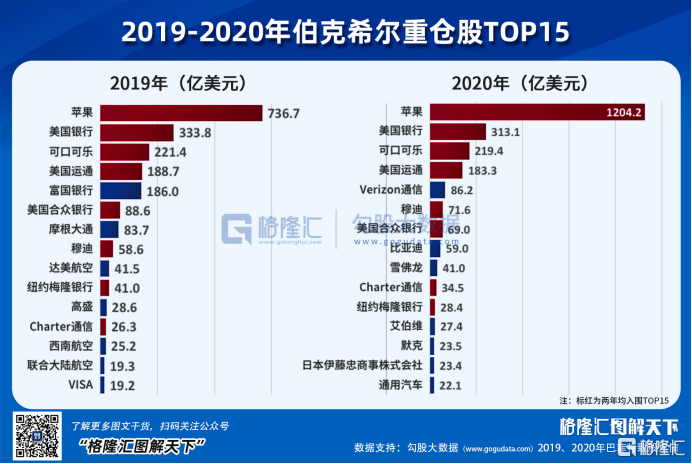

截至2020年12月31日,伯克希爾哈撒韋公佈的去年四季度末前十大持倉如下:

值得一提的是比亞迪,2019年末,該公司尚未躋身伯克希爾的股票投資組合前十。去年比亞迪股價大漲3.08倍,使得這筆投資的價值迅速膨脹(380億人民幣)。整體來看,12年內他在比亞迪上的持倉市值增長近25倍。

2、永遠不要做空美國

當前,擔憂美股崩盤的情緒日益趨高,尤其是美債收益率飆升以及加息預期不斷提前帶來的市場恐慌,配合上媒體的輿論讓眾多投資者覺得彷彿金融危機要再次來臨。

但巴菲特卻對美國抱有極大的信心:

“今天,世界各地許多人創造了類似的奇跡,創造了惠及全人類的廣泛繁榮。然而,在短暫的232年曆史中,還沒有一個像美國那樣釋放人類潛能的孵化器。儘管有一些嚴重的干擾,我們國家的經濟發展一直是驚人的。

除此之外,我們仍保留憲法所賦予我們成為‘一個更完美的聯邦’的願望。在這方面的進展是緩慢的、不均衡的,而且常常令人沮喪。然而,我們已經向前邁進,並將繼續這樣做。”

無疑,這位投資生涯足夠長的長者的視角是幾十上百年的時間週期。的確,拉長時間線,美股的每一次崩潰甚至金融危機在K線上不過是一次次的回調,重整旗鼓後必然會越過的山丘而已。

之前,巴菲特就説過:沒有人靠做空自己的祖國賺錢。

這是一個投資者對自己國家發展的信仰,不置可否。

市場永遠是跟着國家走的,投資的本質就是在賭國運,巴菲特的成功很大一部分是離不開美股的十年長牛。同樣,如果不是相信中國的發展潛力,A股也就沒了吸引力。

至於當前美股有沒有泡沫,在老爺子的眼中似乎從來都不是問題。

3、猴子的飛鏢也比短線交易更可靠

眾所周知,巴菲特是價值投資理念的信徒。令人稱道的故事有很多,比如可口可樂、蘋果、比亞迪,其重倉股中時間最短的也有12年之長。

每一次的致股東信,股神都會對自己的價值投資給出自己的理解。

這次的信中,巴菲特説持有股票在很大程度上是一個“正和”博弈。

“事實上,一個耐心且頭腦冷靜的猴子,通過向標普500的上市公司投擲50支飛鏢構建的投資組合,隨着時間的推移,只要它不受誘惑改變原來的‘選擇’,它就將會享受股息和資本收益。”

生產性資產,如農場、房地產,當然還有企業所有權,都能產生財富——大量的財富。大多數擁有這些資產的人都會得到回報。所需要的只是時間的流逝、內心的平和、充足的多元化以及交易和費用的最小化。

可惜的是,大多數的“猴子”都是沒有耐心的,好動又不滿足。

02

如何抄股神的作業?

投資的核心在於尋找邏輯,和未來的趨勢。

巴菲特的致股東信,往往會在字裏行間中透露巴菲特對未來宏觀走勢的預期,以及伯克希爾公司的投資方向。

60年樹立起來傳奇形象,不會無的放矢。

還是撿重要的説。

1、看好新能源

巴菲特認為,可再生能源前景廣闊,而伯克希爾控股子公司伯克希爾哈撒維能源公司(BHE)將成為領導者。

新能源是大勢所趨,經過了2020年,所有人都看得懂,股神講出來的話也沒有太多的附加信息,後面推出自家的BHE,多少有些為自己打廣吿的嫌疑,不過股神對新能源的肯定讓人更加心安了些。

光伏、風電、新能源車,會是長期的投資熱點。

2、債券不是好的投資標的

廢黜百家,獨尊股票,從來都是巴菲特的公開的理念。他一直都信奉股權投資,堅定地認為股票投資回報率遠高於債券、商品或者黃金。以他的投資歷程來看,事實也確實如此。

近期的債券收益率一路上漲,吸引了不少股市的難民轉戰債市,但股神的一席話澆了好大一盆冷水。

最近10年期美國國債的收益率(年末收益率為0.93%)比1981年9月的15.8%下降了94%嗎?在某些重要大國,如德國和日本,投資者從數萬億美元的主權債務中獲得負回報。

巴菲特甚至斷言,全世界的債券投資者——無論是養老基金、保險資管還是退休金——都面臨着暗淡的未來。

3、買優質企業

真正的投資者,永遠不問市場,只看標的內在價值。

巴菲特認為,擁有一家優秀企業的非控股股份,其實經濟上更為划算,精神上更讓人輕鬆,比親自管理一家表現掙扎的100%控股企業不知道要好出多少。

這正是我們常説的只買價格貴的優秀公司,而不是價格便宜的平庸公司,更何況價格便宜的平庸公司的估值並不比好企業的低,

再簡單一點,就是“龍頭戰法”。這樣的策略不需要付出多大努力,甚至可以説不費吹灰之力,反而可以説明策略的高明。你在進行比賽時,可以靠着動作的“難度係數”加分,但是在商業世界裏,卻是沒有這一説的。

正如里根總統曾經説過的:“雖然説起來,並沒有誰真正因為努力工作而過勞死,但是,又何必去冒這無謂的風險?”

03

股神年年有,而巴菲特永遠是巴菲特

華爾街流傳着一句話:投資像山嶽一樣古老。

大浪淘沙,新的“股神”年年出現,又年年被人遺忘,而巴菲特永遠站在山巔。

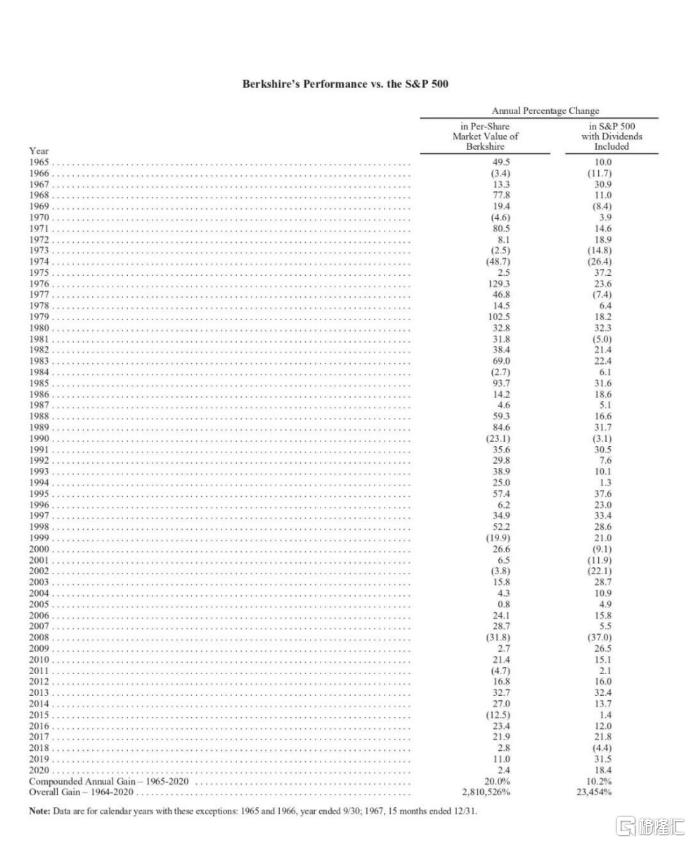

2020年伯克希爾每股市值的增幅只有2.4%,而標普500指數的增幅高達18.4%,伯克希爾跑輸了16個百分點。此外,其公司的股價在過去一年、五年和十年的表現,都不如美股大盤。

但長期來看,1965-2020年,伯克希爾每股市值的複合年增長率為20%,明顯超過標普500指數的10.2%,而1964-2020年伯克希爾的市值增長率是令人吃驚的2810526%,也就是28105倍多,而標普500指數為23454%,即234倍多。

一兩年甚至五六年中,收益率超過巴菲特的人不計其數,但是長期穩定的投資成績無人能出其右。

2020年國內基金的收益榜上,前30裏面就沒有一個收益率是低於110%的,看起來個個都是股神,秒殺巴菲特。

但是,大A過去30年的複利回報是10%,而根據天天基金網的數據,2502位基金經理中,30年業績複利10%的沒有一個人,10年期也只有46人。

5年內,人人都是巴菲特;10年以上,巴菲特只有一個。

這些年,股神的投資邏輯被翻來覆去的研究,其實核心只有一點:找到很濕的雪和很長的坡,然後耐心的等着。

巴菲特認為,投資的難點是在事前,也就是找準公司。抱着“封倉十年”的想法,評估公司的長期競爭優勢、管理能力和特長以及價格,然後找機會買入。剩下的就不太重要,因為好公司會自己創造價值,而投資人能錦上添花的不過是幫助管理者去開拓思路,讓他們能夠成為行業的尖端。

當然,錯誤不可避免,去年伯克希爾的110億美元減記,就是巴菲特為2016年的收購所付的代價。

大道至簡,股神的玩法從來沒什麼新鮮的。但是這麼多年過去,學習者眾多,學會的人寥寥無幾,其實歸根到底就四個字:知易行難。

看看比亞迪,就連抄作業,也沒多少人是有耐心的。12年腰斬6次,巴菲特賺了25倍,大部分人卻是割肉離場。

捫心自問,如今我們都知道新能源(光伏、新能源車)是未來趨勢,長坡道就擺在面前,可又會有幾個人能夠耐心地等上10年呢?

04

結語

當一個人被捧為神,過度解讀不可避免,總有人喜歡一字一句地去挖掘強者背後隱藏的東西,頑固地認為無法複製巴菲特的成功是因為沒有讀懂他,於是翻來覆去的去研究。

一年一封的致股東信很有長者的智慧,卻沒有股神的祕密。

56年的股東大會,這位傳奇人物幾乎都在重複同樣的話,而他也是一直按照他所説的那樣去做。

作為一個普通投資者,絕大部分人的確是沒有巴老的條件,比如低成本的槓桿、人際圈的資源,甚至也可以説A股沒有價值投資的土壤,但事實上即便是華爾街,過去40年共同基金受託管理的近12兆美元中,能遵行巴菲特和芒格恪守的簡單理性投資原則,繼而締造出非凡佳績的比例同樣微不足道。

巴菲特之道,容易學,卻難以複製。

最後,借一段話結尾:

貝佐斯見巴菲特。貝曰:“汝富甲天下,汝道至簡,何以無人循君之道、與汝同富邪

?”巴子對曰:“吾未嘗見自甘於行邁靡靡、積跬步而慢富者也。”

More Content