進入2021年以來,港股市場持續牛氣沖天,很多傳統週期板塊也得到了明顯的反彈。

比如地產概念股,香港本地地產股開年回來集體飆漲,除了個別國內房企龍頭因自身原因下跌外,整體表現明顯走強。

房地產板塊行情的回暖不僅是全面牛市的影響,其行業本身也着自己的反彈邏輯。

隨着國內疫情形勢進一步得到確定性的好轉,經濟活動不斷迸發修復性增長活力,核心城市商業地產房企的銷售數據按月提升,下半年業績在可見地回暖,疊加市場對“三道紅線”指導新規的利空消化逐漸進入尾聲,部分房企實際上度過了外部因素最不確定的艱難時期。

疫情方面,國內的疫情對經濟活動的影響幾乎已可以忽略不計,社會經濟活動復甦強勁。這可在近日航空、旅遊、博彩、零售等線下消費概念持續走強可以得到驗證。

海外疫情方面,雖然病例整體規模依然較大,但隨着疫苗的多國普及,新增確診病例的增速在今年以來呈現確定性下行趨勢,尤其是疫情重災區的美國自從去年底以來日新增病例已經從30萬下降到如今5萬左右。目前市場的關注度幾乎已經不在疫情方面。

顯然,以中國地區為先的全球性疫後經濟修復窗口已經實質性來臨。

就地產行業而言,雖然住房市場在“房住不炒”政策指導下在今年整體依然難言樂觀,但以商用物業、購物中心這種在核心商圈的投資性物業卻很可能會率先逐漸迎來複蘇的曙光。

這其中,就包括大悦城控股這類在核心經濟圈下紮根的龍頭房企。

大悦城控股是以“大悦城”為品牌從事房地產開發、經營、銷售、出租及管理住宅、商用物業,經營業態涵蓋住宅、商業地產及部分產業地產業務。公司的主要業務區域在粵港澳大灣區、長三角一體化城市、京津冀核心重點城市商圈。截止至2020年12月,大悦城控股商業板塊已經在國內佈局24個大悦城、3個祥雲小鎮、3個大悦春風裏。

港股的大悦城控股與A股涵括住房為主業務的母公司大悦城(000031)在業務上不同點在於,其主要側重在商業物業開發及投資。

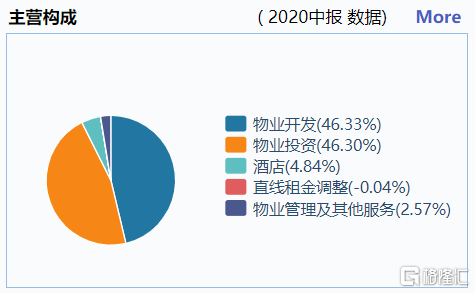

2020年中期業績數據顯示,大悦城控股的物業開發及投資業務各佔比約46.3%,是公司的兩大核心主營。

大悦城雖然不是一線房企龍頭,但作為央企中糧集團唯一的地產業務平台,其背景實力不容置疑。

據大悦城最新披露的業績預吿顯示2020年營收384-385億元,同比增長約14.0%,歸母淨虧損3.5~4.5 億元。虧損主要原因在於:1、因天津、廈門等在建在售項目銷售價格不達預期計提13 億存貨跌價準備;2、物業運營業務受疫情影響收入減少9.6 億元;3、非並表項目出現虧損,前三季度即虧損7.3 億元。

總的來看,大悦城給出的2020年度財報預吿是一份比較差的成績單。但也可以看到,其中大部分的原因都是非經常性的,尤其是鉅額的存貨計提及疫情影響。也就是説,如果沒有這些短期的影響,大悦城的經營利潤其實還不算差。

公司在這一期財報中進行了一次性大減負,意味着2021年反而可以輕鬆上陣。

港股的大悦城控股也披露了2020年全年的銷售業績數據,公司連同其附屬公司、聯營公司及合營公司獲得合同銷售總金額約人民幣201.22億元,同比增長67.32%,這增速明顯要強於母公司。

其中的一個亮點在於,在投資物業方面,大悦城控股的目前12個投資性物業平均出租率均在85%以上,西單大悦城、朝陽大悦城及天津南開大悦城的平均出租率高達97%,成都大悦城為96%,相比上半年有了很大的提升。

從整體的環境看,目前國內投資性物業領域還只在一二線城市的核心商圈景氣回升,三四線以下城市的商業物業的復甦還有待時間驗證。

但對於大悦城控股這樣在核心商圈的企業來説,起碼已經脱離最悲觀的階段,如今正在迎來修復的新機遇。

可以明確預見,在去年低基數的襯托下,今年的核心城市地區商圈地產企業的業績表現大概率繼續亮眼。

實際上,因為“三道紅線”等房企融資新規的影響,上市房企為了減少短期負債壓力對融資的需求較大,有不少險企趁此機會紛紛入局參與房企戰投。期期中大悦城就被太平人壽斥資19.07億元收購6.61%的股份。

大悦城被以穩健為首要目標的險企入局,很大程度上也説明了後者對其未來預期的看好。

大悦城控股自從2020年一季度疫情衝擊最恐慌時期導致的下跌以來,到目前已經持續在低位盤整了一整年,即使是在“三道紅線”的政策高壓影響下,也沒有明顯太大波動,説明市場在對其當下的估值水平已經充分認可。畢竟以其目前僅有8倍的估值,以及低至0.24倍市淨率,真的是實在太低估了。

今年來該股的成交量開始逐步放大,尤其是隨着今年港股市場的全面走強,股價有逐漸放量上漲的抬頭趨勢。

在疫情後時期,線下經濟全面復甦的大趨勢下,我想它大概率還會繼續進行估值修復,畢竟現實的趨勢已經足夠明朗了。

More Content