中環股份早盤漲停!截止2021年2月22日收盤中環股份漲幅6.84%;在碳中和和半導體國產替代背景下,中環股份佈局光伏、半導體硅片雙產業鏈,有望隨着市場規模和國產替代的提高,提升業績拔高估值!

(數據來源:東方財富)

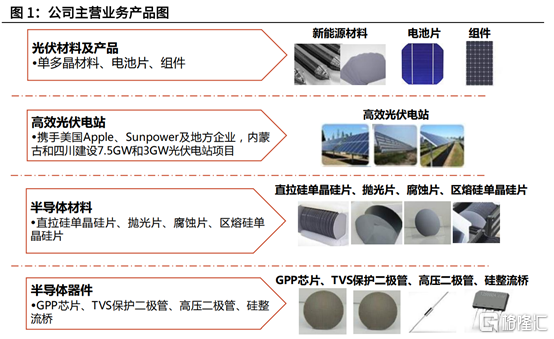

一.公司簡介

中環股份是一家致力於半導體和光伏新能源產業的高新技術企業。公司擁有獨特的半導體材料-節能型半導體器件和新能源材料-高效光伏電站雙產業鏈,以太陽能材料、電站,半導體材料、器件為主要產品。

(數據來源:光大證券研究所)

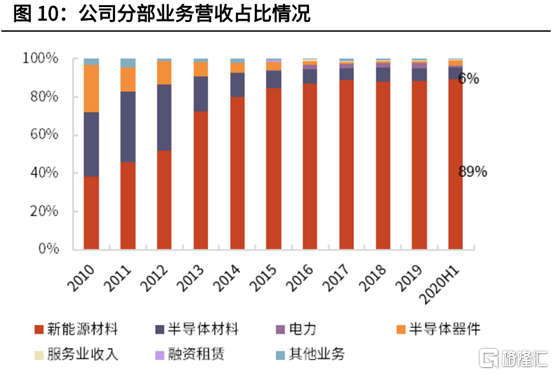

公司前期主營業務集中在半導體行業,但2010年公司新開闢光伏新能源材料生產領域後,光伏新能源材料業務逐漸在公司營收中占主導地位,公司光伏新能源材料業務營收佔比從2010年的38.4%提升至2020H1的89%。

(數據來源:光大證券研究所)

二.公司業績

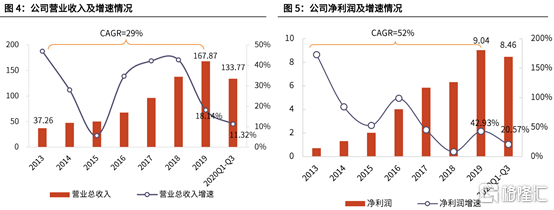

2013-2019年,隨着光伏行業市場規模的擴張和單晶硅片滲透率的不斷提升,公司營收從2013年的37億元增長至2019年的168億元,年複合增長率29%;2020Q1-Q3實現營收134億元,同比增長11%。

公司歸母淨利潤從2013年的0.72億元增長至2019年的9.04億元,年複合增長率達到52%,2020Q1-Q3實現歸母淨利潤8.46億元,同比增長21%。

(數據來源:光大證券研究所)

三.公司業務

(1)光伏業務

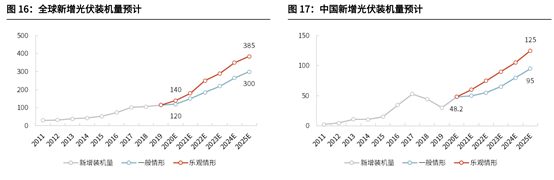

①2020-2025光伏行業景氣性高,增長確定性高:長遠來看,“碳中和”背景下,結合當前經濟發展環境及政策趨勢,能源安全、清潔化轉型的背景,可再生能源將在未來將迎來更大發展。預計2025年全球光伏新增裝機達300-385GW,國內新增裝機達95-125GW。

(數據來源:光大證券研究所)

②單晶硅片和大尺寸硅片已成未來趨勢:單晶硅片由隆基股份和中環股份構成的雙寡頭格局,佔據了硅片總產能的40%,其中佔據了單晶硅片總產能的64%,單晶硅片和大尺寸硅片已經成為了未來的趨勢。

③擴產210:公司在2021年2月2日與寧夏攜手簽訂50GW(G12)太陽能單晶硅材料智能工廠及相關配套產業,繼續加快210硅片產能規劃,投產後單晶總產能將達135GW,其中210超過100GW;另一方面下游廠商東方日升和天河光能660W+組件相繼獲得IEC認證,為210硅片增添新動力。

④210一月出貨量市佔99.5%:公司早前公佈210硅片1月份出貨量超1.4GW,市佔率99.5%;同時受益於下游電池片擴產計劃仍未有減弱的勢頭,公司於2021年2月4日,上調210硅片價格至5.6元/片,漲幅2.2%。

光大證券預計隨着2020-2022年產能逐漸釋放,光伏業務營業收入增速分別為34%/27%/22%。

(2)半導體硅片業務

①半導體國產化勢在必行:近年來外部環境的影響,國家越來越重視半導體國產化,半導體硅片作為半導體的基石,其國產化勢在必行,但由於我國硅片產業起步較晚,大尺寸硅片基本被國外巨頭壟斷,2019年6月數據顯示,我國8英寸國產化率10%,12英寸國產化率小於1%。

②下游景氣度回升拉動大尺寸硅片需求:隨着物聯網、汽車電子、智能手機、雲計算、人工智能等產業的發展與普及,8英寸與12英寸硅片需求也愈發旺盛。IC Insights數據顯示2017年全球硅片需求1160萬片/月(等效8英寸),國內需求110萬片/月(等效8英寸);預計2020年國內對12英寸硅片需求從42萬片/月增加到105萬片/月;8英寸硅片需求從70萬片/月增加至96.5萬片/月。

③公司規劃8英寸、12英寸產能:公司總產能規劃8英寸105萬片/月、12英寸62萬片/月。2020年底,公司宜興廠已實現8英寸產能20萬片/月、12英寸產能5萬片/月,天津廠實現產能8英寸30萬片/月、12英寸2萬片/月;合計實現產能8英寸50萬片/月,12英寸7萬片/月。

光大證券預計2020-2022年半導體材料業務營收增速分別為28%/39%/65%。

四.TCL入主,發揮協同效應

此次混改,TCL科技成為中環集團最終受讓方,併成為中環股份的控股股東;一方面提升了TCL前沿顯示等領域戰略儲備,硅片、顯示半導體、功率半導體三大領域協同發展;同時中環股份積極向半導體硅片進軍,技術實力維持國內領先地位,並推動半導體產業國產化進程。

五.小結

公司同時佈局光伏硅片和半導體硅片雙產業鏈,兩條產業鏈目前都處於高景氣度環境下,同時TCL入主,公司一方面受雙產業鏈景氣度帶來的業績提升,另一方面與TCL合作發揮協同效應,提高自身競爭力。

光大證券預計公司2020-22年的營業收入分別為225/287/359億元,毛利率水平分別為17.39%/17.36%/17.41%,歸母淨利潤分別為14.71/20.13/25.41億元,對應EPS分別為0.48/0.66/0.84元,對應PE分別為59.89/43.56/34.22;同時給予32.83的目標價。

More Content