今天A股繼續延續上週年後開市兩天的“殺茅”行情。不同的是,一邊是以白酒崩為代表的高估值盤式暴跌,一邊是有色資源為代表的順週期板塊全線瘋長。

截止收盤,滬指跌1.45%,深成指、滬深300跌超3%,創業板甚至跌了4.47%,真可以用慘烈形容。

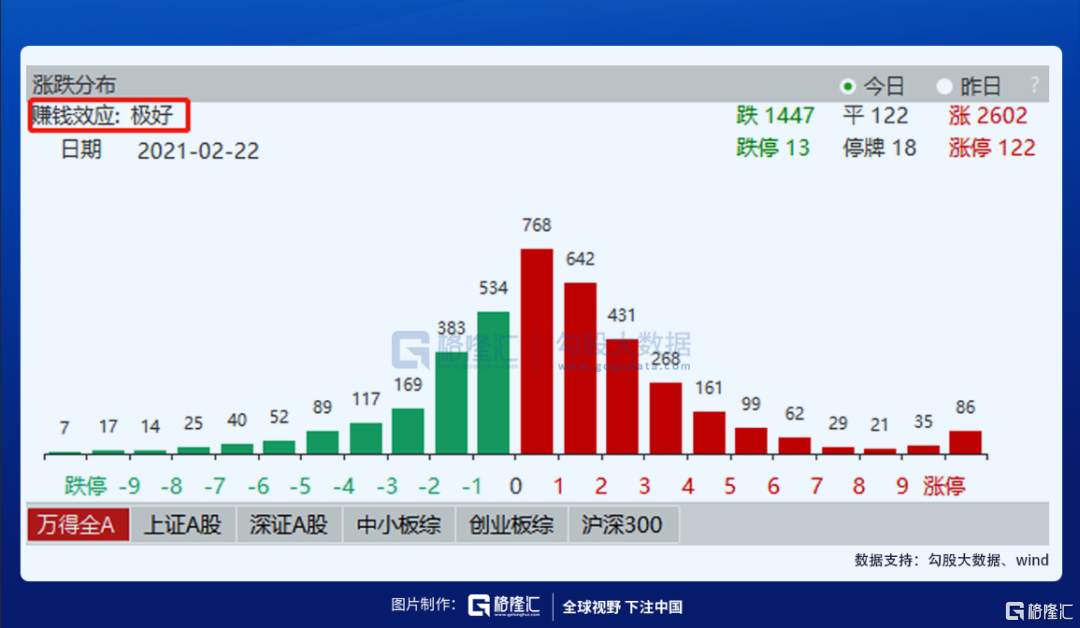

但實際上今天全部A股上漲個股差不多是下跌的2倍,122只個股漲停,是跌停股數的10倍,wind數據顯示今天賺錢效應是——“極好”!

再上一交易日,在A股指數微漲情況下,有3627只個股上漲,495只下跌,上漲股是下跌股的7倍多,同樣也是賺錢效應“極好”。

如果不看指數看整體,絕對讓人以為是超級大牛市行情。

指數與整體行情背離的背後,是核心權重股的集體殺跌,同時低估值板塊的週期股和小盤股的集體狂歡。最終白酒ETF跌了近8%,而大宗商品EFT差點漲停。

不僅是A股,香港的核心抱團股也同樣未能倖免。雖然恆指收跌1%幅度不大,但恆生科技指數大跌了5.53%,前期被抱着往上衝的核心資產紛紛重挫,美團、小米跌超5%,騰訊、京東跌近4%,阿里健康、平安好醫生、金蝶國家、比亞迪電子等更是跌到了8%左右。

冰與火的撕裂碰撞,在今天達到最高潮。

1

繼續殺“茅台”,繼續炒週期

開年回來,白酒股由年前的集體瘋長直接轉入集體崩盤,今天再次成為拉崩指數的罪魁禍首。酒鬼酒、山西汾酒跌停,五糧液、老窖、洋河跌超8%,茅台也暴跌了7%,整個板塊市值蒸發超過6千億。

作為如今各種行業“茅”的錨,茅台的暴跌也繼續帶崩了其他行業的核心資產。

新能源車、糧油、醫藥、眼科、互聯網券商、光伏、醫美、媒體、免税、化工等行業概念中的各種茅無一例外全線慘跌。作為去年漲勢最妖的千億大白馬陽光電源差點被摁到了跌停板。

只有在去年全板塊跌廢了的豬肉股逆勢走強。其實“豬茅”沒跟跌最大的原因是在去年下半年已經整體深度回調,再加上作為有強業績支撐的順週期概念,所以能免遭洗劫。

在另一方面,今天的市場除了少數其他概念走強,最高光的有色大宗商品繼續扛起逆勢崛起的大旗。

今日,A股有色冶煉加工板塊指數盤中漲幅超8%,板塊中超過20只個股漲停,相關的有色金屬ETF和資源ETF也已接近漲停。而在近6個交易日在A股開始分化“殺茅”之際,這個板塊已經累計漲幅超25%。

現在的有色股強勢到了什麼畫風?

銅產業的龍頭紫金礦業,6天漲了50%:

代表中字頭的鋁產業龍頭中國鋁業,5天大漲41%:

還有一些有色小票代表章源鎢業,差點5連板:

同時有色股也帶動起整個週期概念,包括鋼鐵、煤炭、石油、化工、造紙甚至傳統基建等在近幾個交易日週期股都漲勢持續強勁。

不僅是股市的盛宴,期貨市場上,今天有色金屬、能化品延續強勢,國際銅收穫上市以來首個漲停,滬錫、滬銅等開盤直接飆至漲停:

整體看,市場很顯然的是抱團龍頭出現瓦解,集體殺估值,然後流出的資金湧向當下最熱點的順週期領域。

因為大量資金是從消費、醫療、科技這些超大容量的資金盤集中流入到有色為主的小容量盤子,資金的拉昇邊際效用更高,更容易導致後者市值飆升。

這背後也就是流動性的問題。

2

流動性!流動性!

關於流動性,我們在此前的文章裏面已經提示了無數次,説白了現在市場的一切表現就是流動性收縮帶來的分化博弈結果。

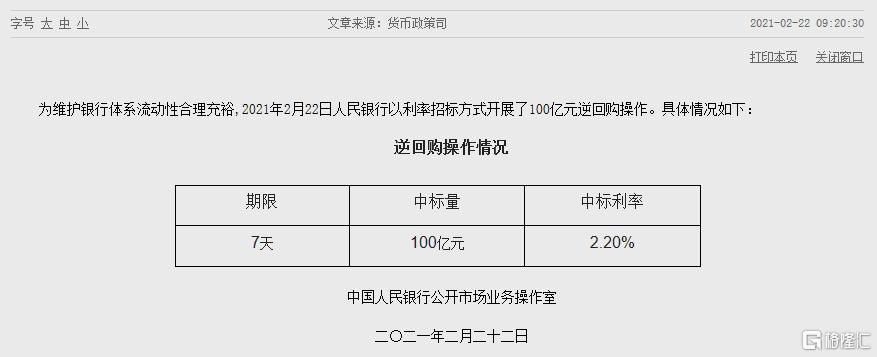

現在的新變化是,在國內,今天央行公開市場開展100億元7天期逆回購操作,今日又有500億元逆回購到期,公開市場淨回籠400億元。上週四,央行淨回籠2600億元,上週五淨回籠800億元,連續三天的回籠,無不在顯示央媽收緊流動性的決心超出了大家預期。

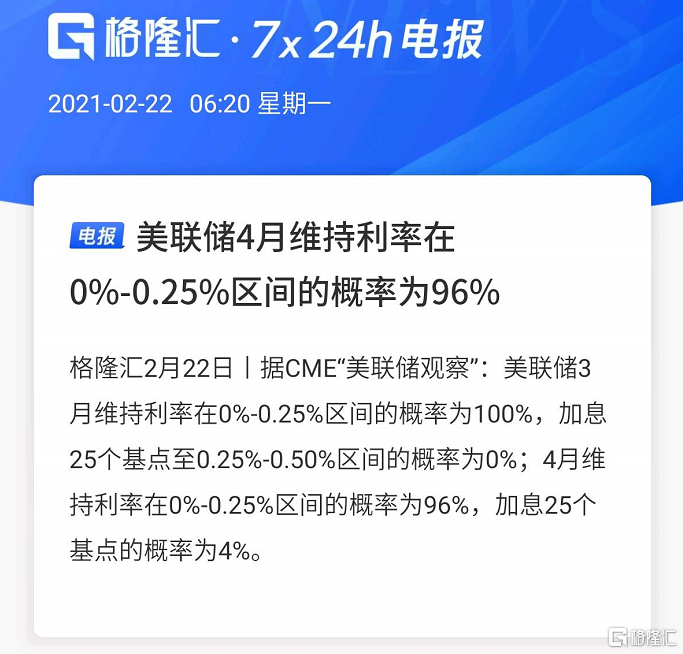

另一個增量的壓力在國外。就在今天,美聯儲在貨幣問題上也臨時踩了一腳。據CME美聯儲觀察報吿,美國雖然估計本季度利率會繼續在0%-0.25%,但4月的利率加息25個基點的概率從0略微抬頭了4%,雖然概率抬升幾乎可以忽略不計,但這多少是一個資金面可能會轉向的信號。

昨晚美國前財長薩默斯接受採訪節目時也警吿説,美聯儲可能會被迫早於市場預期實施加息,他認為很可能在明年(2022年)年底前就會採取加息行動。因為接連提示加息預期,今天美國10年期國債飆升3.53%,實際上,十年前美債在從去年中開始到現在就持續上升了0.8%,這可是一個比較大空間。

美國許多借貸成本是與10年期收益率掛鈎的,10年期上升意味着成本上升,也間接説明流動性有走緊趨勢。如果美聯儲在加息,流動性方面可能更加趨緊(具體回看《關燈吃麪!抱團股繼續殺跌!後市怎麼看?》)。

所以消息一出來,今天的歐股早盤一篇哀嚎,美股三大指數期貨盤前也跟着焉了:

內外夾攻之下,雖然流動性變化實際不大,但預期正在漸漸發生改變,這才是市場擔憂的地方。

簡單地説,現在的抱團股連續殺跌,就是因為流動性預期改變導致估值邏輯也悄然發生了改變。

自從2017年外資開始加快流入,同時疊加國際指數不斷加快納入範圍,更加刺激外資對中國資產的配置比例。

因為外資風格偏好在業績的穩定性和可持續的板塊,A股具備此能力的核心公司集中在白酒、調味品、家電、醫藥等消費品領域,這成為外資配置的重心。

同時,國內不斷噴發的基金機構資金也跟着抱團這些核心領域,導致這些公司的估值泡沫達到了從未有過的高位水平。

這導致這些資產已經附上了國際資產屬性,從此不僅要看國內的央媽臉色,也會受海外資產流動性的波動。最簡單的,美債收益率現在不得不看了。

但隨着國內外流動性收緊預期漸行漸近,這些高估值的板塊無法有新的更多的資金續命,舞會音樂停止,最終就是抱團股瓦解。

3

接下來怎麼看,怎麼辦?

當下而言,短期這一風格加速演繹的因素之一還在於資金面,流動性逐漸微調趨緊可能還會持續一段時間,由此帶來估值邏輯轉變。

今年流動性收緊是大概率事件,但一定不會暴力去槓桿。因為這個代價已被證明太大,不是上策。況且又在疫情衝擊尚在復甦,海外經濟水深火熱的大環境下,維持穩健是一切工作的重心。

另一方面,國家也需要企業通過上市平台融資,依靠市場的力量爭取更好活下去,我們要深刻領會到國家對資本市場的重視程度。

所以我們的股市大概率不會跌全年,更多的有可能是在一些順週期板塊驗證業績預期下帶來的結構化輪換估值增長,在震盪中估值中樞緩慢上行。

事情都是漸進變化的,現在沒有全面性牛市,未來也不可能有全面性牛市,但足夠性感的結構性行情一定是會繼續有。

另一面,我們客觀地問,如今的有色板塊雖然漲得兇猛,但它們大多數有紮實的業績支撐嗎?現在的有色、化工、能源同樣也存在很明顯的估值溢價泡沫,有些甚至是長期出現虧損的夕陽行業。現在雖然是在順週期行情下漲歡,但大概率是沒有可持續性的。

而現在的茅台這些抱團股是在瓦解,那是因為前期漲太多,它們的業績增長預期實際上沒有被打破。所以現在只是殺估值,不是殺邏輯。

現在我們可以看到,雖然宏觀流動性在緩慢收緊,但全面基金年之下,機構型基金是持續呈現天量增加的,這些基金可不是會去買那些沒有多少業績支撐,也看不到未來傳統支撐,它們只會緊盯賽道更強,成長更好的那些核心資產,然後伺機而動。

也就是説,短期是順週期板塊的天下,但等待這一波抱團股殺完估值,那些核心資產大概率還會繼續香下去。

那麼什麼時候會殺完估值,這要看兩個方面,一個看是央媽的臉色,另一個看這些核心資產的估值與業績增速之間達到以往的平衡水平。

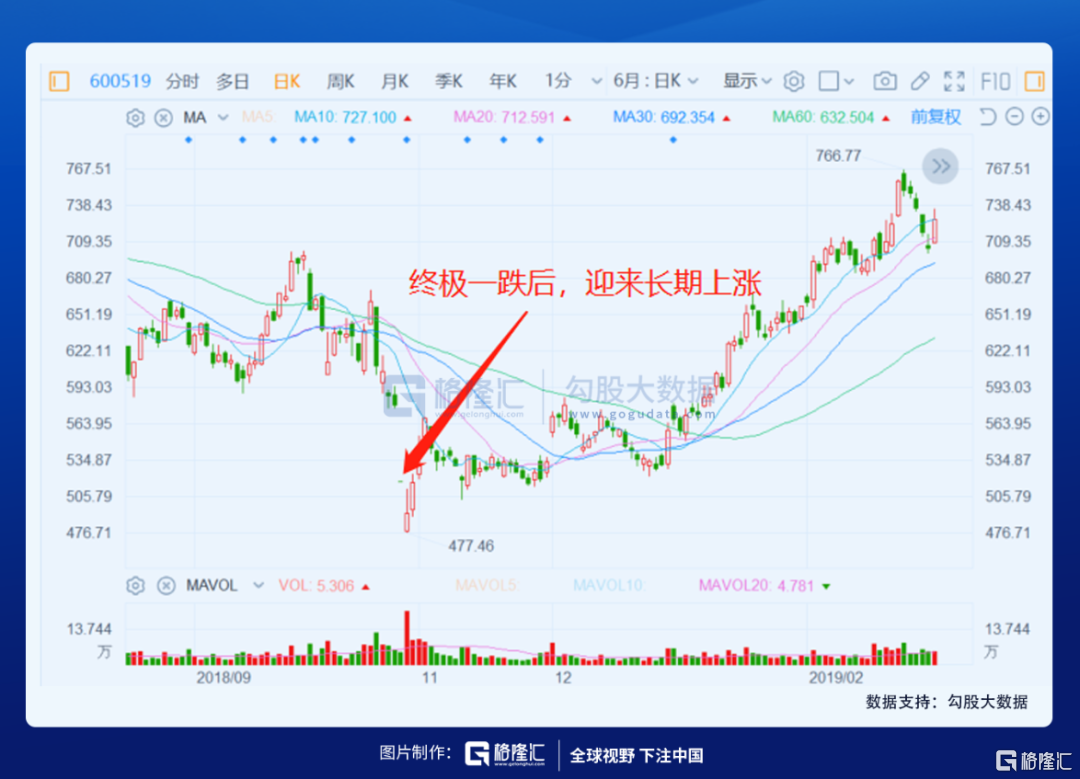

2018年10月29日,市場在進入持續的去槓桿後期,茅台上演開盤即一線跌停的驚天一跌,很多投資者遏制不住砍單止損,全市場進入極致的恐慌氣氛。

那時候的茅台,股價差點跌破500元,市盈率只有不到21倍。但沒想到,茅台的終極一跌,反而成了市場見底的一個信號,很快市場重新開啟新一輪強勢上漲。

現在的情況會不會是這一次的重演,暫不得知道。但如果茅台還繼續跌下去,一定就是會跌出機會。

現在四十多倍的茅台和海天,這樣不容易達到,如果你真碰到了,那就千萬不要猶豫了。

4

結語

機構這段時間一直也在表示今年要降低收益預期,事實再三證明你不得不信。

但事情是要用發展的眼光去看的,對於現在的行情其實不必過於擔憂。

一年之計在於春,但凡一個經歷過大風大浪的投資人不可能在一年才開始的2月份就開始對全年悲觀。因為新一年的遊戲才剛剛開始,市場有的是變盤和出現新機遇的時候。

只有身處熊市的時候才最能考驗人性,在考驗你投研能力的同時,也驗證你是否是時間的朋友。

多看少動,不悲觀,不冒進,等待時機。

More Content