真正無法複製的護城河——時間

成功的商業模式能否複製

作為長期看好愛爾眼科的投資者,我經常向大家解釋公司的投資邏輯,當然,也樂於接受大家對這些邏輯的質疑,其中最常見的是對“合夥人醫院”的質疑。

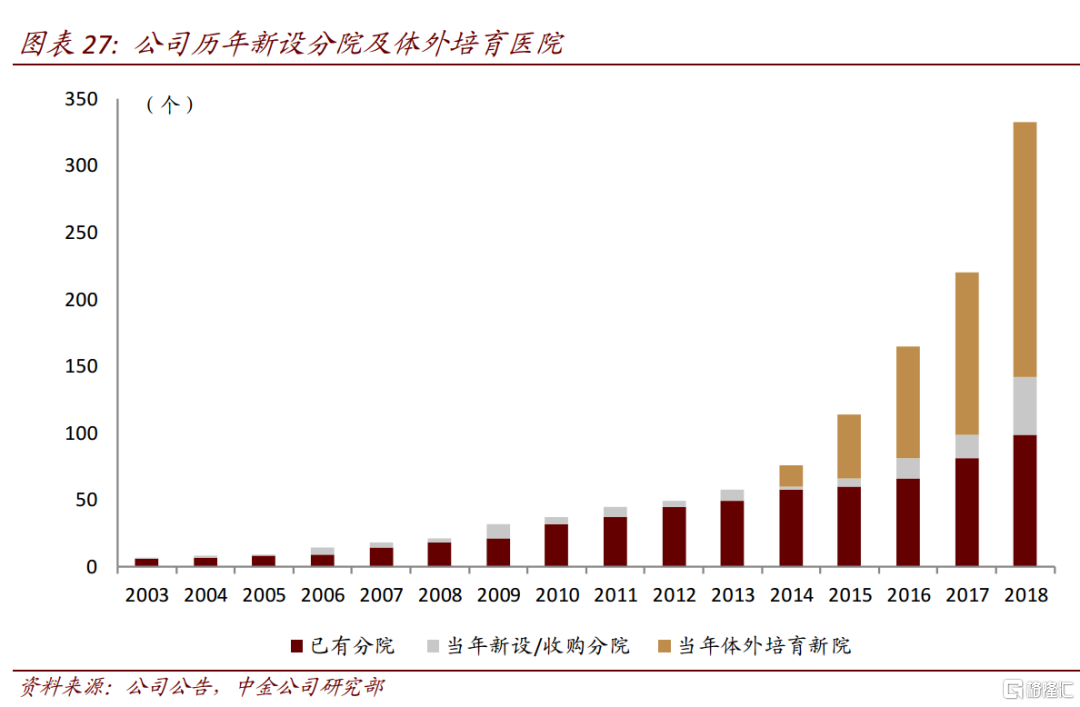

愛爾有一個併購基金,與醫院的骨幹醫生和管理人員共同持有該醫院的股份,內部被稱為“合夥人醫院”,在達到一定的盈利條件後觸發收購條件,上市公司再以一定的估值收購併表。

因為眼科是重資產,醫院需要積攢口碑,客源提升慢,醫院開設初期都會出現鉅額虧損,影響上市公司的業績。放在體外,等進入盈利期再收購,可以在高速擴張的同時,讓上市公司的業績保持穩定。

愛爾目前體外的醫院還有幾百家,至少未來五年的業績非常確定,剛好符合目前投資者追求確定性的審美,導致目前的估值實際上已經包含了未來三到五年的業績。

所以大家最常見的質疑是,看上去這種“合夥人醫院”沒有任何壁壘,最近上市了那麼多眼科連鎖醫院,大家都可以學這套資本運作方法,那愛爾眼科的壁壘還存在嗎?

這是一個好問題,它涉及到成功的商業模式能否複製的問題。

舉一個跟“體外孵化”有關的例子。某化工類上市公司業績不錯但天花板低,準備投資鋰電上游正極材料。消息出來,股價反而跌了,董事長問來調研的基金經理為什麼投資者不看好?

基金經理解釋,如果是幾年前炒題材的時代,股價肯定先拉幾個漲停,但現在的審美是要看行業基本面的,正極是競爭格局最差的領域,龍二龍三都拿不到估值,一個新進入的企業折價也很正常。

見董事長想借助資本市場實現轉型,這位基金經理給了一個建議:讓大股東抵押股權融資或減持部分股份的資金進行投資,成熟之後再注入上市公司體內,這樣既不影響現在的業績,又能給資本市場優質資產注入的預期,從而提升估值。

結果不但被斷然拒絕,基金經理還遭到鄙視,董事長表示自己是個做實業的,看好行業的長期前景才投資,企業盈利波動是難免的,並不屑於資本市場的這些花招心思。

聽上去好像是這些搞資本運作的人應該好好反省,但實際情況很可能是大股東不願獨自承擔新業務的風險,他當然知道這個領域的產能幾年後有過剩的風險,放在上市公司,萬一做虧了,大家一起分擔不是更好嗎?

體外培養成熟後注入體內的資本運作策略,事情做成了,大家都覺得是順理成章的邏輯,甚至有人還要質疑溢價收購有沒有貓膩。但沒有做成之前,就是大股東和合夥人獨自承擔風險,醫院經營失敗了怎麼辦?上市公司不願意收購怎麼辦?收購價怎麼定?這些都是不可測的風險。

所以我們只能得出結論,愛爾當年對眼科醫院未來的盈利有信心,而且事實也證明了愛爾的信心並非過度自信,而那家化工上市公司對未來的業務的信心並沒有那麼強。

商場如戰場,輸家常常屍骨無存,所以像愛爾這樣的公司,我稱之為“倖存者”,所以分析這類公司,很容易出現一種統計學上的錯誤——“倖存者偏差”。

倖存者偏差

成功者是競爭中優勝劣汰篩選後的結果,如果我們只研究成功者,並把這個“篩選後的結果”當成競爭之前的全面樣本進行分析的話,就有可能得出錯誤的結論。

最經典的例子是二戰中,軍方統計戰鬥機身上彈孔最多的部位是機翼,從而得到機翼需要加強保護的結論。後來一位統計學教授多次寫信指出這個“倖存者偏差”的錯誤——受到致命傷害的飛機都飛不回來,不會出現在統計樣本中。

生活中的倖存者偏差是感覺“月薪過萬遍地走”,真實情況是6億人月收入不足千元,原因在於網絡討論中有話語權的人,容易忽視這6億人的存在。

價值投資研究的都是“倖存者”,研究白酒用茅台五糧液為例,研究電子以立訊為例,研究銀行以招行為例,研究新能源以寧德時代為例,如果你把這些優秀企業看成行業的基本特徵,就會出現“倖存者偏差”,認為後來者也可以複製這些企業成功的邏輯,或者認為這些成功者還可以自我複製。

嚴格的分析方法是用一個行業的所有企業為樣本,至少要用正常的企業為“對照組”的樣本,研究白酒應該以金種子酒為例,研究電子以華微電子為例,研究銀行以華夏銀行為例,這才能發現,它們與行業龍頭之間存在着不可逾越的鴻溝。

倖存者偏差,通常的意義是吿訴我們研究要全面,但我認為還有另一層意義:倖存者偏差常常讓我們低估了行業龍頭的“護城河”中唯一不可複製的資源——時間,它常常如同電影裏即將關閉的門,是生與死的界限。

稍縱即逝的時間窗口

“倖存者偏差”會導致過於簡單的歸因,比如我們在分析奢侈品的經營模式時,總愛拿愛馬仕為例,總結奢侈品幾個核心邏輯:

一、價格越貴,需求越高的“韋伯倫商品”;

二、限量、稀缺、手工

三、利用各種渠道講好品牌故事

那麼問題來了,如果我們有大量的資金和足夠的時間,可以按照這些規律打造一個全新的奢侈品嗎?

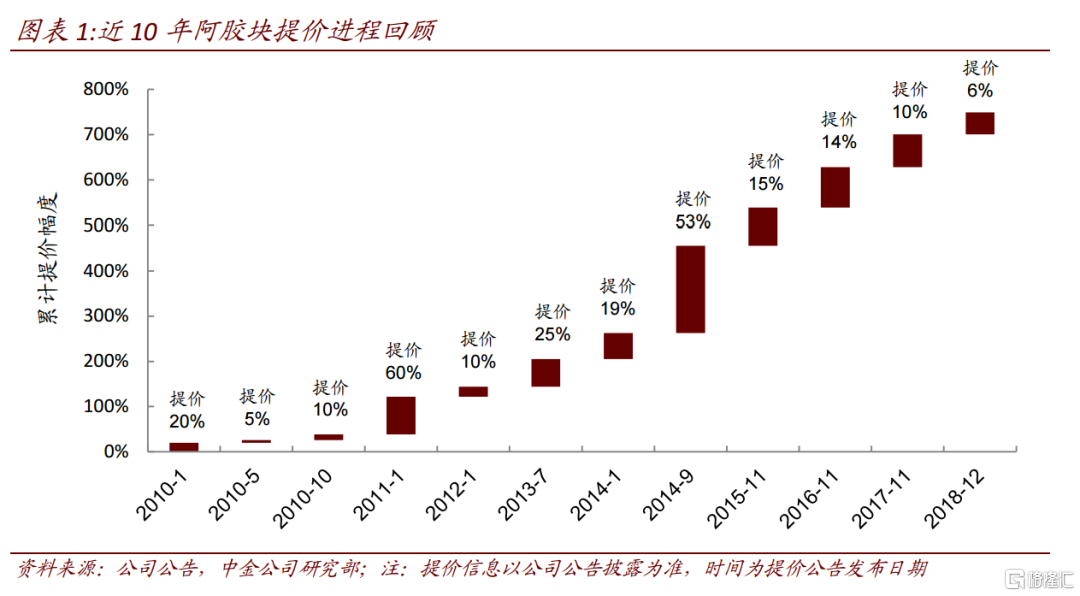

東阿阿膠,十年提價七倍,高達25%的營銷費用比,配合各種華麗的營銷手段,打造“滋補品中的茅台”,並高價收購上游驢養殖資源,企圖壟斷驢皮資源,結果反而因為利潤空間變大,引來無窮無盡的進入者,競爭格局惡化,提價遊戲難以為繼。

“價格越貴,需求越高”是典型的“倖存者偏差”,在現實世界中絕大部分時間內並不會出現,所有的奢侈品品牌都是“倖存者”,只是正確的時間剛好做了正確的事的偶然結果。愛馬仕代表性的柏金包,得益於簡﹡柏金的明星魅力,但簡﹡柏金並不是代言人,反而要求愛馬仕停止用自己的名字命名這款包。

奢侈品的市場是二戰後急劇變化的時代突然出現的一個機會窗口,如果你的品牌剛好符合奢侈品的那幾個要求,你又剛好做對了一些事件,你就進入了這個時間窗口,而奢侈品市場的容量有限,當進去的那些企業各就各位,佔據完不同品類、不同風格的品牌和不同層次的消費者後,時間窗口就關閉了,自然形成了一道時間的護城河。

偶爾有一些企業自己作死,空出一個位置,讓候選者進入填補,但大部分圈子內的品牌,只要恪守奢侈品的幾個原則,就可以永遠地呆在這個俱樂部裏。

事實上,正因為連愛馬仕也無法複製另一個柏金包,它的品牌才彌足珍貴。

上市公司的研報總是要列出“一、二、三、四……”很多邏輯,但從邏輯上説,X公司成功的原因是A、B、C,並不代表有了A、B、C,Y公司也能成功,因為所有公司的成功原因中都有一個時間因素T,它代表了當時的市場環境,是一個不可複製的變量。

這個T,才是龍頭真正的“護城河”。

企業經營不是科學,研究企業的結論,1+1不一定等於2,可能是1和3之間的任何一個數字。1和3就是商業模式賦予的極值,而最終的值與管理能力、技術優勢等變量有關,但主要取決於時代的機遇。

用愛爾眼科的商業邏輯去分析其他的眼科,就像用1+1=3的最優秀的例子去論證,所有的“1+1”都等於3。

不可複製的時間變量T

李佳琦火了之後,很多文章把成功歸因於他做化粧品推銷員的經歷,於是做過推銷員的人都在想,他能火,我為什麼不能火?他大火,我小火一把也不行嗎?

我們來分析一下李佳琦那一段經歷的三個“時間窗口”:

第一、從眾多相同資歷的化粧品推銷員中勝出,成為美ONE美粧達人

第二、淘寶轉型直播,集全站資源的推薦,馬雲更是親自上陣

第三、當年很少有實力的直播主播的競爭,粉絲一年達到上千萬

成就李佳琦的,既是他個人的天賦與努力,也是我們稱為“渠道紅利”的東西,而這一點,正是理解類似經歷的南極電商投資價值的正確姿勢。

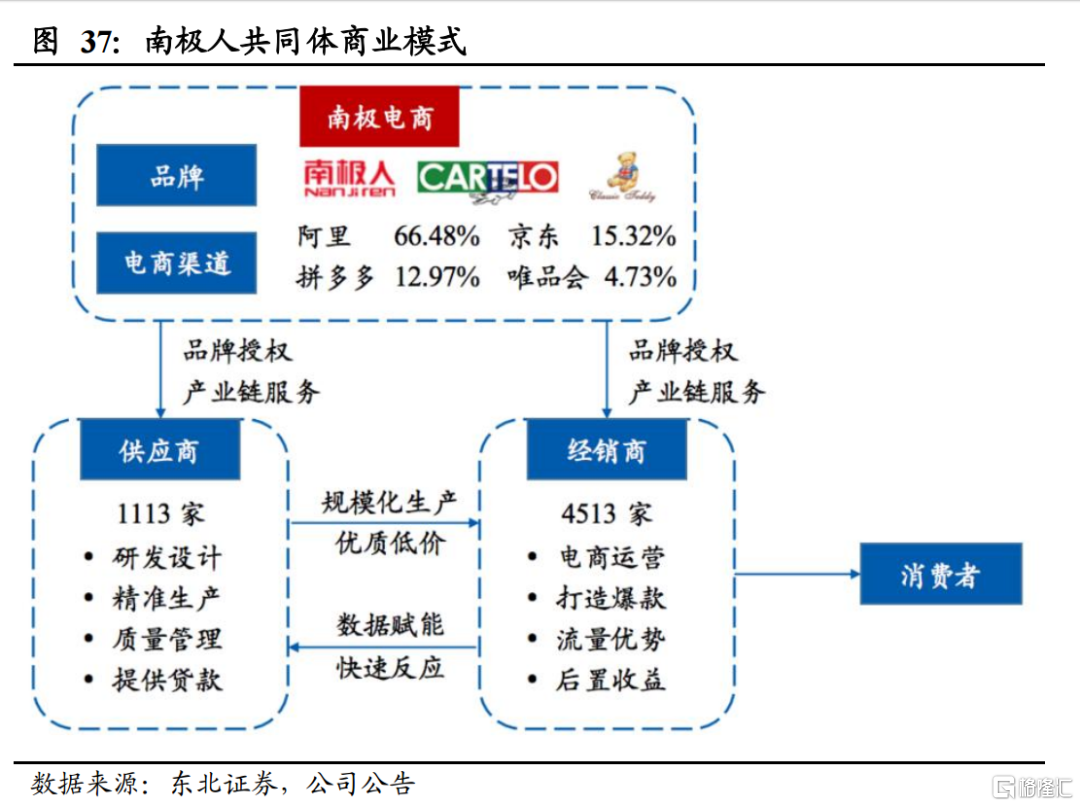

在2013年以前,南極人的品牌不過是跟北極人、恆源祥一樣的貼牌內衣品牌,但2013年之後,南極人三次踩上電商時代的時間窗口:

第一、唯一砍掉所有的線下店,All in線上渠道的貼牌企業,避免了傳統品牌常見的線上線下互相掣肘,才有了後來的高增速;

第二、在天貓發展初期急需自帶流量的線下品牌時,少數全力擁抱電商的大眾性價比品牌,得到了淘系流量的傾斜;

第三、在絕大部分品牌只跟幾家固定的代工企業合作時,南極人瘋狂地覆蓋了一千多家高性價比的優質供應鏈,並初步形成了以終端銷售大數據為供應鏈賦能的能力。

渠道紅利大家比較容易理解,而南極人的供應鏈管理,更是把“倖存者”原則發揮到極致。

每一個行業中品質好又有性價比優勢的代工廠非常少,品牌代工通常的做法是花很長的時間去尋找,再花很大的代價去磨合。而南極電商的方法是不做主觀的篩選,儘可能給所有工廠以機會,再利用淘寶“根據復購率、評價進行流量分配的機制”,自然淘汰不好的供應鏈企業。

這麼做的壞處是不同工廠出來的品質不穩定,我們常常垢病南極人的品質良莠不齊就是這個原因,但好處是找到優質供應鏈的速度快。

這個模式的難點就是品質不穩定的供應商對品牌產生不良影響的速度,跟優質供應商“優勝劣汰”的速度,哪一個更快。

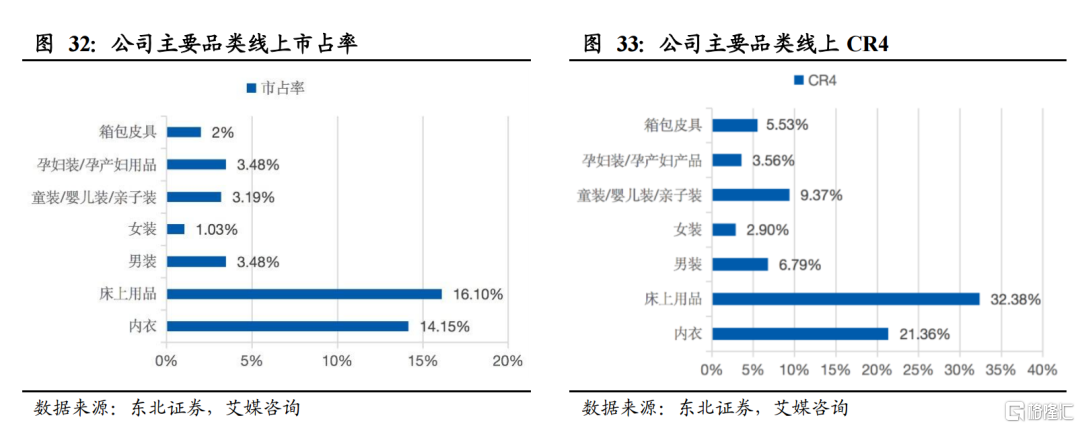

很多人都覺得南極人的模式很容易被複制,事實上,這個時間窗口已經沒有了,一個行業的優質供應鏈只有幾家,而且有虹吸效應,其他的品牌就算完全複製這個模式,也不一定能成功。在一份2019年1月份的淘寶搜索詞表中,“南極人內衣”的排名跟“羊毛衫男”這種品類詞的搜索量差不多,已經牢牢佔據消費者的心智,成為真正的國民品牌。

不過 ,這裏還有一個問題,我們研究龍頭上市公司,更重要的是判斷它能不能延續輝煌。可既然時間變量T是不可複製的,不光別人不能複製,就連龍頭企業自己也不可複製。

如果是這樣的話,那我們是不是又高估了龍頭企業的護城河?

無法複製的過去

南極電商股價去年三季度以來的下跌,源於淘寶流量規則的改變。

看看首頁就知道了,更多的流量分配給直播,給社交推薦,給私域內容,搜索流量的下降,弱化了消費者比價的過程,使得商品性價比的重要性下降,賣點的重要性上升。南極人過低的毛利潤率不利於這種流量分配機制,產品體系來不及調,導致10月份以後的GMV下降。

前面説到愛爾的商業模式,其成功源於資本週期低谷與高潮期的水位差,愛爾需要在資本低潮期或投資前景不明朗的時期進行投資,才能控制資本開支,而現愛爾的成功已經將眼科醫院的估值抬高,未來收購的溢價會降低資本回報。

好的商業模式一定是出現在一個極小的時間窗口,時間窗口一過,不但是對競爭對手無法複製,自己也無法複製過去。

這麼一來,如果行業的生存環境改變,龍頭企業商業模式的脆弱性並不亞於其他企業,行業重新洗牌常常發生。

但是,商業模式不是企業唯一的生存要素,大家都面臨轉型的時期,龍頭企業能否利用其規模優勢的皮糙肉厚熬過轉型期,就成為關鍵因素。

南極電商畢竟是擁有消費者心智的品牌,其供應鏈優勢使其擁有廣泛的同盟,可以做常規動作補短板回頭對供應鏈進行主動管理,可以控制供應鏈的數量以求精品化,可以在拼多多上找到流量的最佳變現方法,甚至直接提價提品質以滿足新渠道的要求。

是的,泰坦尼克號沉沒時,頭等艙乘客的倖存率是三等艙的2.5倍。

而愛爾也提出,公司的規模已足夠應對新醫院的盈利波動,新醫院的投資主體將回歸上市公司。今後的醫科連鎖的競爭更多要發揮規模優勢、管理優勢等先發優勢,而不是過去那種單一注重增長類指標的管理模式。

企業在發展初期,憑藉獨特的商業模式和定位可以藉助時間窗口的力量跳躍式發展,但到了一定的規模,原先商業模式的作用就退居次席,要麼抓住新的風口二次創業,形成新的商業模式,要麼強化規模優勢,用管理補短板,成為全面發展的巨頭。

隨着企業規模變大,出於企業文化的需要,管理者開始從企業的歷史總結成功經驗,心懷成功渴望的創業者和渴望穩定盈利的投資者虔誠地拜讀這些理論,並相信傳奇可以永續。

人類思維的自大在於,我們總是覺得萬事必有原因。但非常遺憾,真正決定成敗的都是可遇不可求的時代機遇,只有偶然的時間窗口形成的護城河,才是真正的壁壘,不但他人無法複製,自己也無法複製。

More Content