山東藥玻是藥用玻璃行業龍頭,在產品升級和質量控制領域佈局領先。公司中性硼硅玻璃模製品新產能有望快速投產;中性硼硅玻璃管制技術集中突破中,預計尚需一定時間。行業升級帶來的產品結構優化將不斷提升公司的盈利能力。

山東藥玻成立於1970年,擁有着40多年的生產歷史,在國內同行業產量、市場佔有率、經濟效益等各項經濟指標均名列前茅。

1.山東藥玻近期股市表現

從2020年三季度末披露的信息來看,公司股東人數達到了歷史最高值,人均持股金額僅20萬元,幾乎到了最悲觀的時候。

山東藥玻股價從2020年8月4日的最高點76.85元/股一路下跌,最低跌至2021年2月4日的35.40元/股。最近幾個交易日回升了超過10%。

同花順數據顯示,2021年2月10日,山東藥玻獲外資買入300.21萬股,佔流通盤0.50%,上榜陸股通日增倉前十。截至目前,陸股通持有山東藥玻4753.94萬股,佔流通股7.99%,累計持股成本45.54元,持股虧損9.33%。

2.公司基本情況

山東藥玻主要從事各種藥用玻璃包裝產品的研發、生產和銷售,產品包括模製瓶、棕色瓶、安瓿瓶、管制瓶、丁基膠塞、鋁塑蓋塑料瓶等六大系列。

山東藥玻是國內較少的掌握全套中硼硅模製瓶製造核心技術的企業之一,是國內模製瓶領域的龍頭企業。

山東藥玻2016-2019年歸母淨利潤複合增速高達34%。2019年我國藥用玻璃行業的市場規模約為220億元,山東藥玻璃製品銷售收入約為29.92億元,市場份額達到13.6%,位居行業第一位。

2020年1-9月公司實現23.12億元(+7.19%),歸母淨利潤4.14億元(+21.46%),增速與歷年相比有所放緩,主要是由於疫情導致國內藥品銷售量下滑,藥品包材需求也受到影響,隨着國內藥品銷售逐步迴歸正軌,預計各類藥品包材需求也將得到恢復。

截至2020年3季度末,公司第一大股東為山東魯中投資有限責任公司,持有山東藥玻股份為21.72%,山東魯中投資有限責任公司為沂源縣財政局全資子公司,山東藥玻最終實際控制人為沂源縣財政局。

山東藥玻設有高管持股平台,此外公司還有激勵基金制度,規定若上年度淨利潤增長率達到6%時,則按上年度淨利潤增長額的25%計算可提取的激勵基金,即本年度可提取激勵基金額=上年度的淨利潤增長額×25%,股權激勵較為充分。

3.藥用玻璃行業概況

藥用玻璃:低硼硅玻璃升級為中硼硅玻璃是趨勢

醫藥包裝材料是藥品直接接觸的包裝材料和容器,其最主要的功能是保證藥品的質量特徵和各種成分的穩定性。

藥用包裝產品按照材料大致可以分為玻璃、塑料、橡膠、金屬、陶瓷、紙及其它材料等等。玻璃作為傳統且具有悠久歷史的藥包材料,具有化學穩定性良好,耐酸性腐蝕、阻隔性優良,密封性能好,價格相對較低等優點。

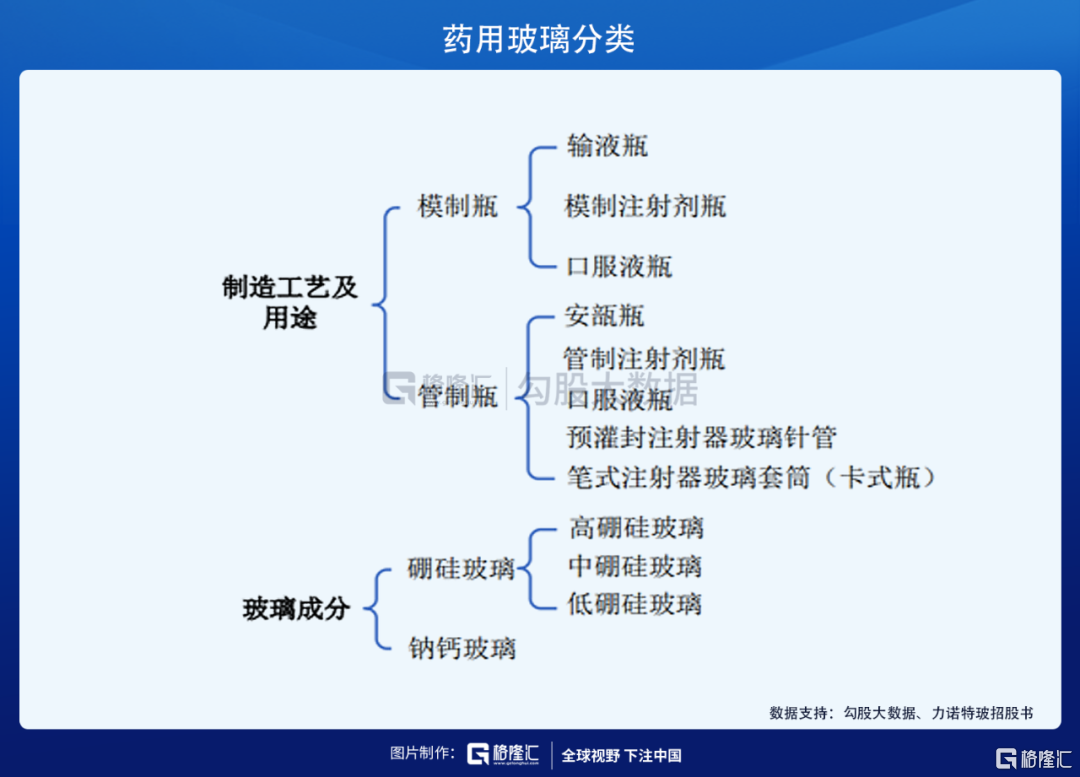

根據藥用玻璃組成成分的不同,可將其分為鈉鈣玻璃和硼硅玻璃兩大類,其中硼硅玻璃又可再分為高硼硅、中硼硅、低硼硅玻璃三類。

根據製作工藝的不同,藥用玻璃產品可分為管制瓶和模製瓶:管制瓶在生產時需先將玻璃液製成玻管,然後切割玻管並製得藥瓶;模製瓶在生產時不用製作玻管,其在製得玻璃液後使用整套模具直接製成藥瓶。

鈉鈣玻璃耐水性及抗熱衝擊性能差,經內表面處理的鈉鈣玻璃瓶一般適用於一次性輸液瓶或口服液瓶。

高硼硅玻璃封口較為困難,作為藥用玻璃的應用很少。

中硼硅玻璃由於其優異的抗熱衝擊性能及耐水性能而應用於各種針劑、血液、疫苗等藥品的包裝,是國際上大量採用的醫用玻璃材料。中硼硅玻璃又稱為一類玻璃。

低硼硅玻璃耐熱衝擊性能低於中硼硅玻璃,表面耐水性能弱於中硼硅玻璃。這類玻璃是我國上世紀 60 年代自主研發的品種,可以用於儲存對化學穩定性要求不高的藥品(如普通抗生素粉針劑、口服液),但是難以滿足酸性、鹼性較強的藥品。目前,低硼硅藥用玻璃在國內的應用最為廣泛,但國際上並無此產品分類。

由於我國注射劑仿製藥的原研藥大多系國外研發上市,國外原研藥的玻璃包材多為中硼硅藥用玻璃,因此,未來國內的大部分注射劑仿製藥包材將從低硼硅藥用玻璃升級為中硼硅藥用玻璃。

產業鏈

藥用玻璃主要原材料為五水硼砂、石英砂、鉀長石、純鹼、鋁帶、丁基膠塞等。目前,我國石英砂、鉀長石、純鹼、鋁帶、丁基膠塞等原材料製造業均為充分競爭性行業,供應商數量眾多,市場競爭充分;五水硼砂主要由美國、土耳其生產。

主要能源為天然氣、電力和液氧,其中天然氣為最主要能源。

醫藥包裝行業特有的經營模式主要反映在以下兩方面:

一是生產經營存在前置條件,即醫藥包裝企業必須取得藥包材註冊證方可進行相應生產;

二是定製化生產,由於醫藥包裝材料的選擇直接關係藥品安全,為慎重起見,製藥企業在選擇藥包材供應商時,通常會根據藥品特性對藥包材提出個性化要求並進行相容性試驗,成為合格供應商後方可正式使用。

競爭格局:山東藥玻是全球前三強

山東藥玻是國內藥用玻璃龍頭,2019年我國藥用玻璃行業的市場規模約為220億元,山東藥玻璃製品銷售收入約為29.92億元,市場份額達到13.6%,位居行業第一位。

同行業上市公司正川股份2019年營收5.19億元,而即將上市的力諾特玻2019年在藥用玻璃領域的營收僅1.9億元,均與山東藥玻的差距較大。

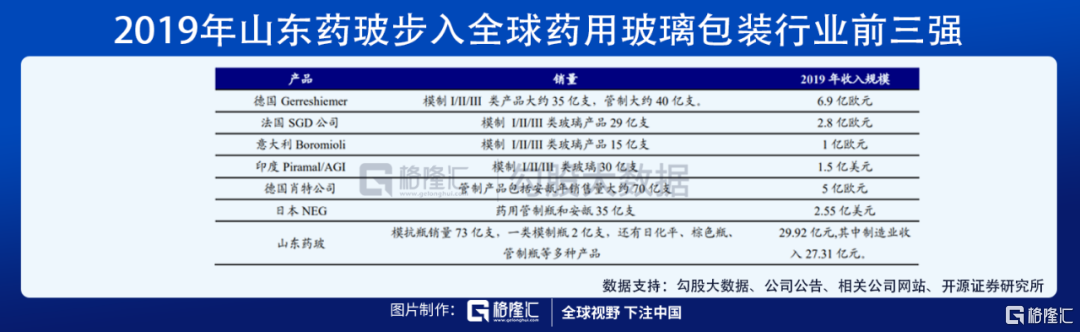

山東藥玻主要與全球主要醫藥玻璃生產企業對比,2019年公司製造業收入體量僅次於德國Gerreshiemer和德國肖特公司,成為全球藥用玻璃包裝的領先者,步入第一梯隊陣營併成為全球前三強。

4.產業升級帶來的市場機會

醫藥原輔料包材關聯審批制度提升大公司競爭力

2017年開始,國內取消藥用輔料與藥包材單獨審批,原料藥、藥用輔料和藥包材在審批藥品製劑註冊申請時一併審評審批。

隨着醫藥原輔料包材關聯審評審批制度的正式落地及推進,對下游藥品生產企業而言,更換包材供應商意味着要將產品重新進行關聯審評報批,申報時間長達 6 個月到兩年,成本較高且存在較大的不確定性。

下游藥品生產企業與藥包材生產企業的合作黏性進一步提高,且將更傾向於選擇與行業內規模較大、質量較高以及具有品牌優勢藥包材生產企業進行長期合作。

未來一段時間內,藥用玻璃行業將呈現出強者恆強的態勢,行業頭部企業的品牌效應和規模效應逐步凸顯。

一致性評價帶來中硼硅藥用玻璃需求提升

2017 年,國內開始仿製藥一致性評價;2020 注射劑一致性評價提速,目前市場預計大概用 5-10 年左右時間基本完成;同時,一致性評價技術要求明確指出,注射劑使用的藥包材不應低於原研藥所用包材,而國際主流原研注射劑藥物普遍選擇中硼硅玻璃作為藥用玻璃材料。

因此中硼硅藥用玻璃替代低硼硅藥用玻璃是未來的趨勢,且需要一個較長的過程。

根據Insight數據庫,截至2021年1月31日,已有281個注射劑品規過評,其中2020年12月通過數量超過100個,預計2021年過評註射劑數量將大幅增加。

注射劑一致性評價的推進開啟並加速了我國藥用玻璃從低硼硅玻璃向中硼硅玻璃轉換的產業升級之路。根據製藥網相關統計數據,我國 2018 年全年總的藥用玻璃用量約為 30 萬噸,其中的中硼硅藥用玻璃用量約為 2.2 萬噸-2.3 萬噸,僅佔7%-8%左右;根據中國玻璃網統計,預計未來 5-10 年內,我國將會有 30%-40%的藥用玻璃由低硼硅藥用玻璃升級為中硼硅藥用玻璃。

目前,藥用玻璃行業的主要競爭者均積極佈局發展中硼硅藥用玻璃業務,擴大產能、搶佔市場,其中正川股份擬新增產能 13 億支,肖特藥包擬改擴建年產 21 億支(原產能 10 億支),格雷斯海姆中國擬新建產能 3 億支,力諾特玻擬擴產 16 億支。山東藥玻目前中硼硅玻璃瓶年產量在2.5-3億支,如果要做中性硼硅玻璃管,產能可達10億。

預罐封供不應求

傳統疫苗瓶可使用一類管制瓶、一類預灌封和一類模製瓶盛裝,其中預灌封是疫苗的首選,但國內產能不足。公司一類預灌封年產能約5000萬-6000萬隻,從2020Q4起產能利用率已達到100%,產品供不應求,山東藥玻正在擴大預灌封產能,預計2022年產能將超2億支。

預灌封也是公司未來產品高端化的一塊,目前預灌封單價至少3元以上。預灌封市場2020年表現特別好,從下半年開始供不應求。目前國內大概5-6億的產能,公司和兩個主要競爭對手威高、BD都在積極擴大產能,以應對疫苗高峯來臨,如果這塊能做起來,公司盈利能力會大幅提升。

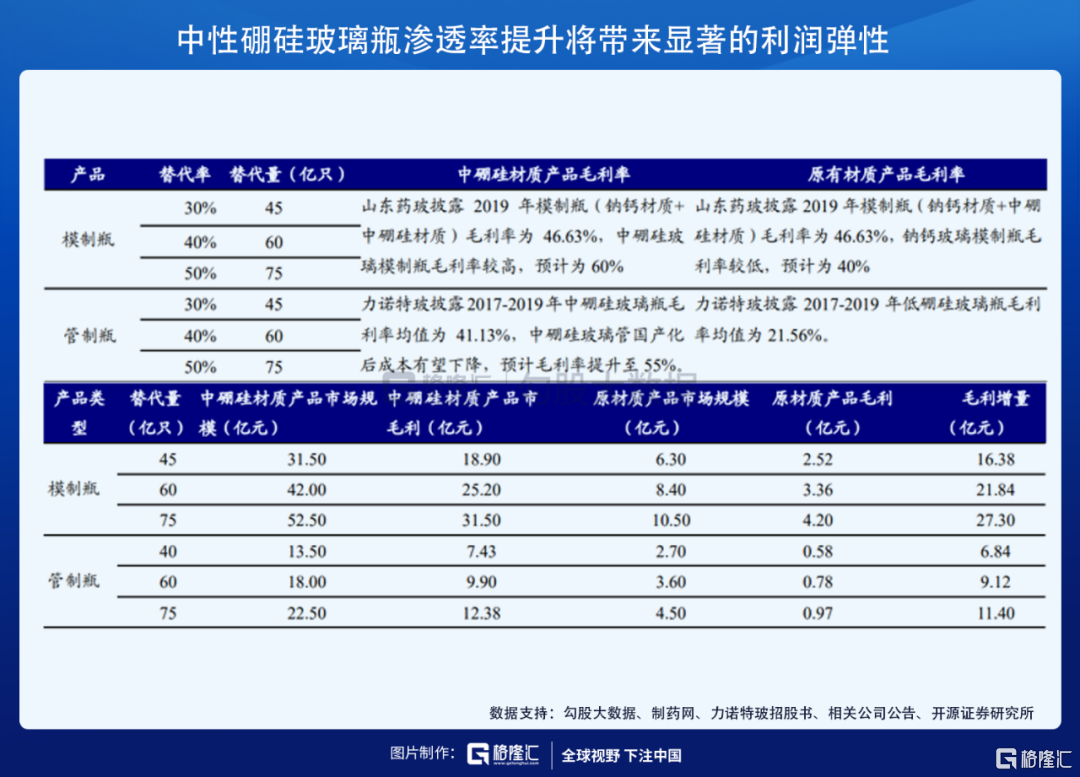

中硼硅替代低硼硅有望給行業帶來近30億毛利

全球藥用玻璃包材市場保持穩健增長態勢。德國Gerreshiemer公司的數據顯示,全球藥包材市場規模超過1000億元人民幣。Gerreshiemer還預測注射劑市場未來增速約為6%-10%,將直接拉動藥用玻璃瓶、注射器和注射筆的增長,到2028年50%的注射劑將是生物製劑,疫苗需求的增加也將帶動藥用玻璃需求的增長。

目前國內主要藥用玻璃產品年需求約 800 億支,其中模製瓶和管制瓶需求各約 150 億支,安瓿瓶需求近 400 億支。根據製藥網相關統計數據,我國 2018 年全年總的藥用玻璃用量約為 30 萬噸,其中的中硼硅藥用玻璃用量約為2.2 萬噸-2.3 萬噸,僅佔 7%-8%左右。

注射劑一致性評價為藥用包材產業升級提供了良好的機遇。根據中國玻璃網統計,預計未來 5-10 年內,我國將會有 30%-40%的藥用玻璃由低硼硅藥用玻璃升級為中硼硅藥用玻璃。

我們分別按照30%-50%不等的滲透率對我國中硼硅模製瓶和管制瓶市場規模進行測算,結果表明中硼硅模製瓶全行業有望獲得約16.38-27.30億元的增量毛利,中硼硅管制瓶全行業有望獲得6.84-11.40億元的增量毛利。

以上測算僅考慮了存量產品包材升級帶來的利潤彈性,未計算生物製劑、血製品、造影劑等類藥物帶來的中硼硅材質包材的增量,因此實際上藥用包材升級帶來的利潤彈性更大。公司作為中硼硅模製瓶行業龍頭和潛在的中硼硅管制瓶龍頭受益明顯。

5.結語

公司作為國內模製瓶領域的龍頭企業,未來將享受行業升級帶來的機會和疫苗注射劑帶來的增量,同時也受益於客户粘性增強帶來的馬太效應。目前市場對公司2020-2022年淨利潤預測中值分別為5.56億元、7.2億元、9.06億元,當前市值243.5億元,對應估值分別為43倍、33倍、27倍。山東藥玻的估值還是具備較大的吸引力。

當前市場風格切換,或許山東藥玻這種不在高位,又有業績支撐的細分領域小龍頭更安全。

風險因素:貿易摩擦導致原材料加徵關税

More Content