一

茅台和比特幣,貌似已經擺脱地心引力的束縛了。

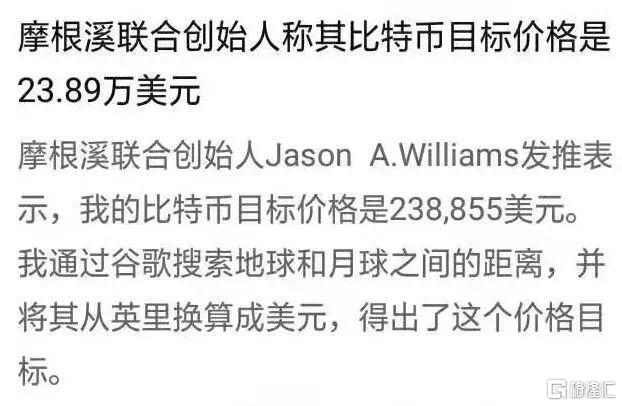

例如,對比特幣價格的預測,已經成為科幻小説:

當然,這看起來只是一個調侃。

茅台的股價到底多高才算到頭?

這也已經成為一個難解之謎。

越來越多的人相信:比特幣和茅台,已經成為某種信仰,即使略有調整,也會一路向上,並且上不言頂。

本人不是投資專家,對茅台和比特幣都不在行。

所以,我不會對茅台和比特幣做任何“漲”或“跌”的預測。

本文僅僅是從“大腦遊戲”的角度,來討論一個悖論:

茅台的股價不管漲多高,看似都是合理的。

我稱之為“茅台悖論”。

這是真的嗎?

二

悖論亦稱為佯謬或詭局,是指一種導致矛盾的命題。

悖論的英文paradox一詞,來自希臘語παράδοξος,paradoxos,意思是“未預料到的”、“奇怪的”。

如果承認它是真的,經過一系列正確的推理,卻又得出它是假的;

如果承認它是假的,經過一系列正確的推理,卻又得出它是真的。

(以上來自維基百科。)

我們來從技術的角度,分析一下“茅台悖論”。

人人都會贊成,沒有東西可以漲到天上去。所以茅台股價如果過高的話,一定是不合理的。

可是,在過去十年,不管茅台股價漲多高,人們都可以找出合理的解釋,證明其股價是合理的。

這難道不矛盾嗎?

該如何估算茅台的合理股價呢?

DCF法,也就是“企業生命週期的總現金流折現法”,應該是合乎邏輯的估值方法。

這就相當於你當公司的股東,賺錢要靠公司做生意賺的利潤,而非股價的漲跌。

所以,這應該算很實在的估算股價的方式了。

背後的邏輯,就是巴菲特之價值投資的所謂“買股票就是買公司”。

三

讓我們用“DCF法”算一下茅台的股價。

首先看“企業生命週期”,這看起來是茅台的優勢。

《時間的玫瑰》一書研究了世界上最古老的16家公司,發現有5家為酒類企業。

所以,預測茅台會存在200年,似乎也不過份。

該書繼續假設:

哪怕其產品價格以2%的速度增長,即茅台如果GAGR(複合增長率)每年提高2%,按200年計算,以2017年的利潤為基準,270*(1+2%)200,大概200年後是1.41萬億元利潤。

當然,未來的錢和現在的錢不一樣,要做一個折現。

也就是説,要把“未來的錢”打個折,才算是“現在的錢”的價值。

簡單算一下--

第一步:假設折現率是8%,即10年期國債收益率3.2%,加真實通貨膨脹率4.8%。

這8%,相當於是未來的錢,折算成現在的錢,每年要打的折扣。

第二步:假設茅台未來10年的每年增長率是10%,羣眾們應該不會嫌高。再假設永續年金的增長率是4%。

第三步:通過預測未來10年的現金流量值,並將折現值進行加總,得出貴州茅台的內在價值大概是17798億,對應股價1417元。

(以上估算來自網上,細節或有差漏,不代表任何對股價的建議和參考。)

慢着,有些“茅台教”的信徒們肯能會説:

明明講好了茅台能活200年,甚至1000年,你憑什麼只算十年的現金流折現,至少要算到200年之後啊!

聽起來似乎也有道理。

這樣加起來的話,茅台股價多高都不為過呀。

你想想看,兩百年後還有啥能剩下,連房子產權都只有70年了。

所以,“茅台悖論”明明一點兒都不悖論嘛。

不過,如果按照200年的未來現金流折現計算,又會掉入另外一個悖論:

聖彼得堡悖論。

四

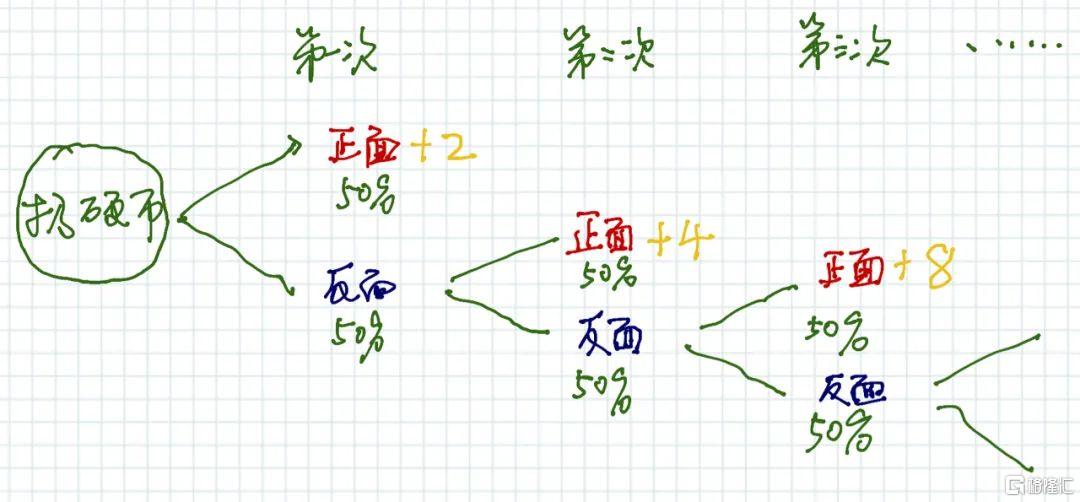

讓我們來玩兒一個遊戲,叫“擲硬幣擲到正面為止”。

遊戲規則如下:

第一次擲出正面,就給你2元;

第一次擲出反面,那就要再擲一次;

若第二次擲的是正面,你便賺4元;

若第二次擲出反面,那就要擲第三次;

若第三次擲的是正面,你便賺8元……

......

如此類推,擲到正面為止。

你可能擲一次,賭局便結束,也可能反覆一直擲,擲個沒完沒了。

問題是:你最多肯付多少錢參加這個賭局?

圖示如下:

我們簡單用期望值計算一下,這個遊戲的價值:

第一次的期望值是2✖️1/2=1;

第二次的期望值是4✖️1/2✖️1/2=1;

第三次的期望值是8✖️1/2✖️1/2✖️1/2=1;

......

該遊戲的期望值,等於把以上的數值加起來,那就是一直加上去,所以,是無限大!

可是,誰會為這個遊戲付無限多的錢呢?

再簡化一點兒,如果最多玩兒100次,那麼你的期望值是100元。

即使如此,事實上也很少有人願意為這個遊戲付出100元。

這就是著名的聖彼得堡悖論。

丹尼爾·伯努利在1738年的論文裏,對這個悖論提出瞭解答,他以效用的概念,來挑戰以金額期望值為決策標準,論文主要包括兩條原理:

1、邊際效用遞減原理:一個人對於財富的佔有多多益善,即效用函數一階導數大於零;隨着財富的增加,滿足程度的增加速度不斷下降,效用函數二階導數小於零。

2、最大效用原理:在風險和不確定條件下,個人的決策行為準則是為了獲得最大期望效用值而非最大期望金額值。

(以上來自維基百科。)

五

你有沒有發現,熱情的人們當下對茅台的估值,是不是有點兒像聖彼得堡悖論?

某書這樣寫道:

設想有一家偉大的企業,前景無比光明,看上去將永遠成長。

即使假設我們能準確預測一家企業未來無限久的盈利,我們也很難準確預測其下季度的盈利。

那麼,這家公司的股票值多少錢?無限大嗎?

即使按照價值投資派保守的未來現金流折現法,似乎也成立啊。

類似的故事,在上個世紀60年代末和70年代初,在美國已經上演過,那就是所謂的“漂亮50”。

大家瘋狂下注於施樂、可口可樂、IBM、寶麗來等公司。

那時候,人們的投資哲學,和現在對茅台、特斯拉、比特幣的態度一樣:

風險不在於買貴,而在於沒買。

理由是它們的漂亮前景確定無疑,所以趕緊上車,管它票價有多高。

果真如此嗎?

眾所周知,“漂亮50”後來不僅沒有繼續漲上天,而且看起來也沒有一直漂亮。

問題出在哪兒呢?

大概有兩個:

1、聖彼得堡悖論裏對於價值計算的函數是“無界”的,然而在現實中並非如此。

2、我們在計算茅台的未來現金流折現時,會假設“增長率”永遠大於“折現率”。

例如在本文第三段的“計算”裏,假設茅台的增長率是10%,假設折現率是8%。

回看茅台的歷史,一直都是30%的淨利潤增長率,10%的增長率難道不是很保守嗎?

我們可能忽略了一個事實,在過去40年裏,中國經歷了一個不可思議的超級增長,以致於人們覺得:

10%的增長率有什麼了不起啊。

事實上,對《財富》500強過去50年的研究表明,只有少數幾家年增長率達到了10%或更高。

對於任何投資來説,10%的年回報都是了不起的事情。

連續多年利潤增長率超過10%,也不是容易的事情。

我這裏並非是預測茅台的未來增長率會低於折現率,而是想表達:

一切預測都具有不確定性;

我們需要為自己的信念之前加上一個概率數值。

稍微補充一下,當年在高位投資“漂亮50”股票組合的人,如果堅持拿上20年,回報其實也還可以,接近於標普指數的回報。

但前提是,你要很有耐心,還必須是持有整個組合,因為:

在這50只漂亮的股票裏,5只股票在21年的時間裏實際上虧錢,20只股票跑輸滾動投資於90天美國國債,只有11只跑贏標準普爾500指數。

沒有物體能夠真正擺脱地心引力。

記住,再偉大的公司,也可能在“均值迴歸”的作用下變得平庸。

一個不能永遠動下去的物體,在充滿摩擦力的現實世界,早晚也會停下來。

六

再次重申,本文與茅台的投資沒有任何關係。

即使現在買茅台股票,沒準兒都比把錢存銀行好。

以及,據説一個業餘投資者,只要你不買股票,回報就好過大部分投資股票的人了。

所以,本文只是一個思考遊戲。

這樣我就可以更自由自在地胡扯了。

茅台成為某種信仰,有兩個特別重要的要素。

一、這些年來,人們在酒桌上的話題越來越分裂,大家共同相信和喜歡的東西越來越少了,所以需要一個類似茅台的東西成為信仰。

二、茅台酒本身變成了一種類金融產品,被人們不斷地存了起來以待升值。

這個話題好大,我也不打算展開説了。

但是可以確認的是:存酒遊戲會有個頭。

這是一個集體的槓桿遊戲,一旦反向砸回來,結果也很難預計。

這讓我想起了啤酒遊戲:1960 年代MIT 的 Sloan 管理學院所發展出來的一種類似“大富翁”的策略遊戲。

遊戲是這樣進行的:

由一羣人,分別扮演製造商、批發商和零售商三種角色,彼此只能通過訂單/送貨程序來溝通。

各個角色擁有獨立自主權,可決定該向上游下多少訂單、向下遊銷出多少貨物。

至於終端消費者,則由遊戲自動來扮演。而且,只有零售商才能直接面對消費者。

據説,不管是多麼專業的人,每次玩這個遊戲,都會得到一樣的悲慘結果:

開始大家嚴重缺貨,後來卻嚴重積貨。大家都成為輸家。

為什麼呢?

原來,僅僅是因為消費者在第二週的一次需求變動而已。

(遊戲細節請自行上網搜索。)

但是,這一效應卻被下游零售商、中游批發商、上游製造商層層放大,起初表現為嚴重缺貨,最終演變為整個鏈條的嚴重積壓。

當然,茅台不是啤酒,而且中國很大,有很多牀的下面都可以拿來存茅台。

然而,理論上,遊戲總會有到頭的一天。

也許那一天,人們要花上一陣子來消化茅台的股價,以及消化很多被視為文物的茅台酒。

最後

據説在華爾街,投資人最不幸福的時光,並非是所有人都虧錢的大熊市,而是幾乎所有人都賺錢的大牛市。

原因是:

人們因為別人比自己賺更多,而覺得極不幸福。

比特幣春筍般的價格,每天都曝出一個新高,刺痛着每一個相關或無關的人。

茅台和特斯拉的股價,似乎已經開始奔向火星。

看起來遍地都是一年十倍股。

這讓人很不安。

作為一名投資外行,我只能給出如下廢話般的10個建議:

1、別指望一夜暴富;

2、投資的首要原則是不虧錢,而非最大化;

3、用閒錢,用你輸得起的錢;

4、別加槓桿,不管你多麼有把握;

5、別All in;

6、戰勝市場幾乎是不可能的事情,給自己設立一個合理的投資回報預期;

7、選擇可信的機構,分散定投一些主流的股票指數基金等;

8、避開那些過於熱門和旁門左道的投資誘惑;

9、別為那些暴富的傳説鬧心,祝福他們,過好自己。

10、最重要的是,如果有人吿訴你:“茅台和比特幣是信仰、投資是信仰”,那麼請你記住羅素的話:

我絕不會為我的信仰而獻身,因為我可能是錯的。

More Content