近期“拜登承諾解決全球芯片短缺問題”、“得州極寒天氣導致半導體工廠被迫停產,汽車“缺芯”加劇”,“IGBT、MCU缺貨,國產替代迎來機會!”等新聞拼命刷屏。最近A股半導體板塊漲幅比較明顯,春節結束開盤以來,半導體已經漲了5.39%。

(圖1:半導體板塊股價情況)

今天要來看得這家半導體企業上市不到1年,從上市價格到最高股價已經翻了20倍!它便是國內IGBT龍頭斯達半導。

(圖2:斯達半導股價情況)

一.公司簡介

斯達半導自2005年成立以來,一直致力於IGBT芯片和快恢復二極管芯片得設計和工藝及IGBT模塊得設計、製造和測試。

根據IHSMarkit 2018年報吿數據顯示,在2017年度IGBT模塊供應商全球份額排名中,斯達半導排名第10名,國內排名第1;到2019年全球IGBT模塊中,斯達半導排名上升了2名至全球第八,國內排名依然第1。

二.公司業績

一方面受益於工業控制及電源IGBT模塊長期被進口廠商壟斷,近年進口品牌價格持續上升,產品交付不穩定,下游客户受制於成本及供應鏈壓力,更傾向於選擇能提供同等質量、更好價格和更短交付週期的斯達半導。

另一方面受益於公司IGBT快速切入國產企業供應鏈,在A級車的IGBT模塊市場份額逐漸擴大。

公司2017-2019年實現營收4.38/6.75/7.79億元,同比增長45.67%/54.20%/15.41%;2020Q1-Q3實現營收6.68億元(+18.14%,)。

在淨利潤方面還受益於公司自研芯片比例逐步提升,2017-2019年歸母淨利潤實現0.53/0.97/1.35億元,同比增長145.61%/83.50%/39.83%;2020Q1-Q3歸母淨利潤實現1.34億元(+29.44%)。

(圖3:公司營業收入(億元)情況(左)和歸母淨利潤(億元)情況(右))

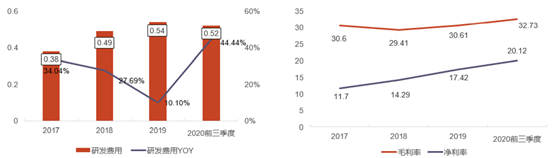

作為芯片設計公司研發投入高是保證技術不落後的基礎,公司研發費用一直保持較高的增長;毛利率方面受益於產品結構以及芯片自研率拔高,毛利率在穩步提升;同時三費控制得當,也讓淨利率保持穩步提升。

(圖4:公司研發費用、毛利率和淨利率)

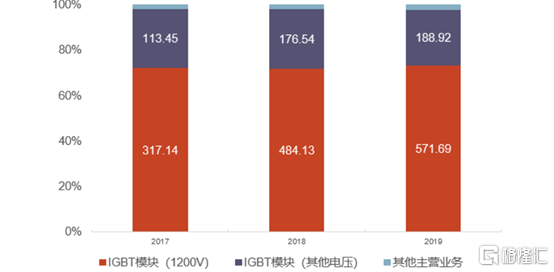

IGBT模塊一直佔據公司營收較高比重,2019年IGBT營收佔比95%。

(圖5:公司業務收入情況)

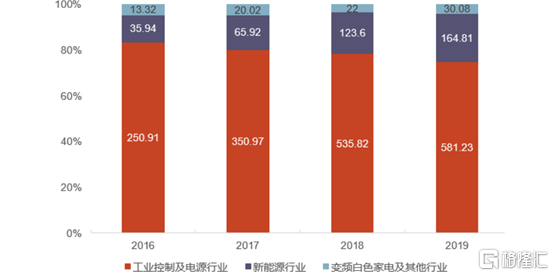

而公司IGBT模塊主要應用於工控及電源行業,2019年佔比78%;新能源行業,2019年佔比18%;變頻白色家電,2019年佔比4%。

(圖6:IGBT應用領域)

三.IGBT業務

(1)海外廠商佔據國內IGBT 50%以上市場份額

根據IHSMarkit的數據,2017年全球前五大IGBT廠商市場份額合計超過70%,而在國內IGBT市場,海外廠商同樣佔據50%以上的市場份額,國產替代空間十分廣闊。

(2)IGBT依然景氣

IGBT未來在新能源汽車、工業控制和家電等領域將保持較高增長;全球IGBT市場規模從2015年42.3億美元,增長至2019年62.7億美元,年均複合增長率約為10.4%,2019年中國IGBT市場規模約為161.9億元,約佔全球比重37%,同比增長22.3%。

國內IGBT市場供需缺口巨大,斯達半導作為國內稀缺得IGBT供應商,未來將受益於國產替代和IGBT產業鏈持續景氣。

(3)公司研發能力強

①公司領軍人物與英飛凌有交集:公司董事長兼創始人沈華曾在西門子半導體部門(英飛凌前身,1999年成為英飛凌公司)高級研發工程師;副總經理湯藝曾在國際整流器公司工作(2015年英飛凌收購國際整流器公司)歷任多個重要職務,2015年假如斯達半導,負責IGBT芯片技術研發工作。

②自研芯片比重逐步提升:強大研發能力支撐下,公司自研和外購芯片比例不斷改善。2016-2019上半年之間,自主設計研發的芯片佔當前芯片採購比例分別為31.0%、35.7%、49.0%和54.1%。同時,從價格方面看,公司自研芯片平均單價在不斷上升,外購芯片單價不斷下降,側面印證公司較強研發能力;2020年新能源汽車IGBT芯片已經100%自供,包括IGBT其他芯片,目前整體自供率達到70%。

③芯片與英飛凌的IGBT芯片代差際在縮小:技術上看,公司於2012年和2015年成功獨立地研發出NPT型芯片和FS-Trench芯片,分別對接國際上第四、第六代芯片技術;

今年公司將推出第三代IGBT芯片對接上英飛凌、三菱等國際龍頭第七代技術水平,而英飛凌是在2018年推出的,所以代際差在縮小。

四.第三代半導體

①佈局SIC功率模塊:2020年12月17日,斯達半導發佈公吿擬投資2.3億元建設SIC功率模塊產業化項目,公司預計投資建設年產8萬顆車規級SIC功率模組生產線和研發測試中心,項目建設期2年,將按照市場需求逐步投入

②SIC功率模塊已經成功導入國產汽車產業鏈:公司佈局SIC功率模塊,一方面是公司2020年6月和宇通客車達成合作,宇通將採用斯達和GREE合作研發得1200V SIC功率模塊開發電動客車電動系統;另一方面SIC作為第三代半導體材料,具備體積小、損耗低、耐高温等特性,雖然目前價格是IGBT模塊得3-4倍,但公司佈局SiC模塊有望為遠期收入打開成長空間。

③新能源汽車將為SIC功率半導體帶來增量:斯達半導看好新能源汽車產業為期帶來的成長性,根據《新能源汽車產業發展規劃(2021—2035年)》中的數據測算,2025年我國新能源汽車銷售將超過640萬輛,2021-2025年我國新能源汽車年均增長率將在30%以上。

三.小結

近期“芯片缺貨”的狀況再度提醒國產替代的緊迫性,機構產業鏈調研顯示,全球IGBT產品交付期普遍拉長,IGBT產業鏈供需依然偏緊,若未來產能持續緊張,部分IGBT價格或將上調。公司作為IGBT龍頭企業有望受益於國產替代及價格漲價帶來業績增長。另一方面SIC功率模塊也被國外企業佔據了大部分的市場份額,未來受益於新能源汽車帶來的增量空間及國產替代,新業務也將為公司帶來新的增量空間。

光大證券預計公司2020-2022年營收分別為9.87/12.76/16.99億元,同比增長26.6%/29.3%/33.1%;歸母淨利潤分別為1.84/2.52/3.41億元,同比增長35.83%/37.00%/35.50%;對應EPS分別為1.15/1.57/2.13;對應PE分別為219.72/160.94/118.63。

More Content