近期大股票抱团风格尤为突出,我们在2019年Q3提出「少部分公司的牛市」,一路演绎到现在,出现了极致化的情况。

抱团也好、少部分公司的牛市也罢,都是结果。那么,有哪些因素触发了抱团,向前看,又有哪些因素会导致抱团瓦解?

01

19Q3我们提出「少部分公司的牛市」,A股逐步将这一现象演绎到极致

我们在2019年Q3提出「少部分公司的牛市」,并构建了核心“100”指数,一路演绎到现在,出现了极致化的情况,剔除2020及2021上市的公司,对样本3744家公司进行收益率统计:

(1)2020年全年演绎少部分公司牛市的行情,下跌的公司1732家,占比46%,但涨幅超过100%的公司有270家,占比7%,涨幅超过50%的公司有642家,占比17%。

(2)年尾至今(2020.12.1至2021.1.8),市场延续少部分公司牛市的行情,下跌公司2759家,占比75%,但涨幅超过50%有72家,占比2%,涨幅超过10%有494家,占比13%。

02

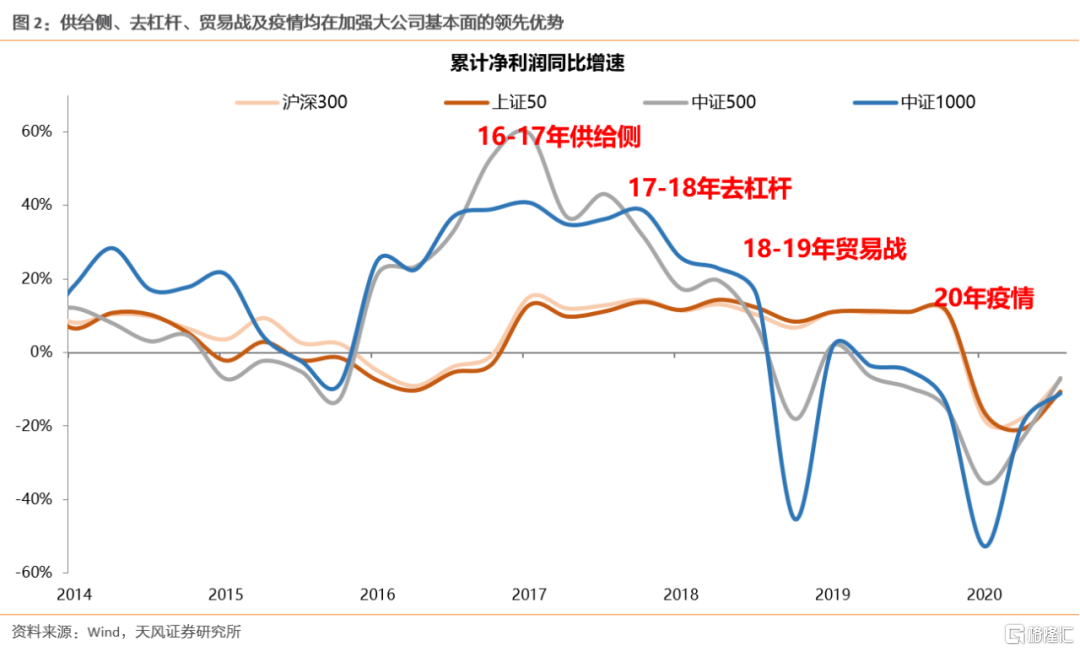

以大为美,从16-17年开始,最初先是大公司基本面的领先优势逐步出来

16、17年的供给侧,17、18年的去杠杆,18、19年的贸易摩擦,20年的疫情,都在不断加强大公司基本面的领先优势。具体来看,代表大公司的上证50和沪深300累计净利润增速较为稳定,而代表中小公司的中证500和中证1000在2017年以后震荡下行,大小公司的累计净利润增速差不断扩大。

03

随后是17年外资开始流入A股,核心公司估值逻辑的变迁也正式开始

外资的偏好在于“业绩的稳定性和可持续”,于是外资选择了A股中一少部分最具备此能力的核心公司——集中在白酒、调味品、家电、医药等消费品行业中。

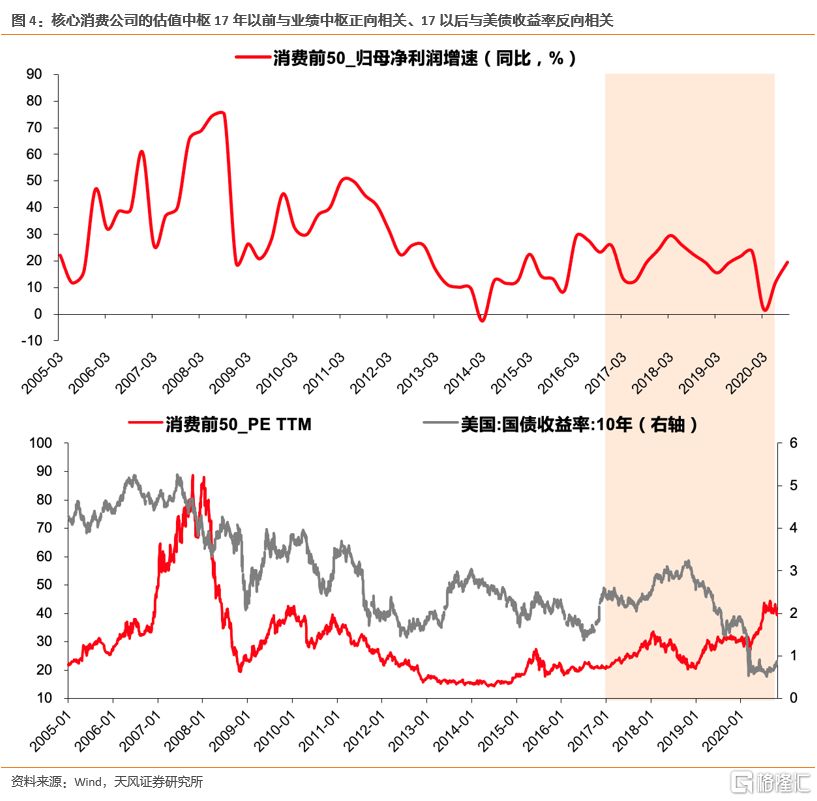

17年之前,核心消费公司(外资持有最多的50个消费和医药的公司)的估值中枢与业绩中枢密切相关(类似PEG的估值逻辑)。

但是17年开始核心消费公司的估值与美债收益率的反向相关性极强,而与短期业绩关联度明显下降(类似DCF的估值逻辑)。

从PEG到DCF的切换,一阶段基本面(短期增速变化)对估值影响十分有限;中期稳定的基本面导致贴现率(不同投资者的机会成本)成为决定估值的更核心因素。(如图3、4)

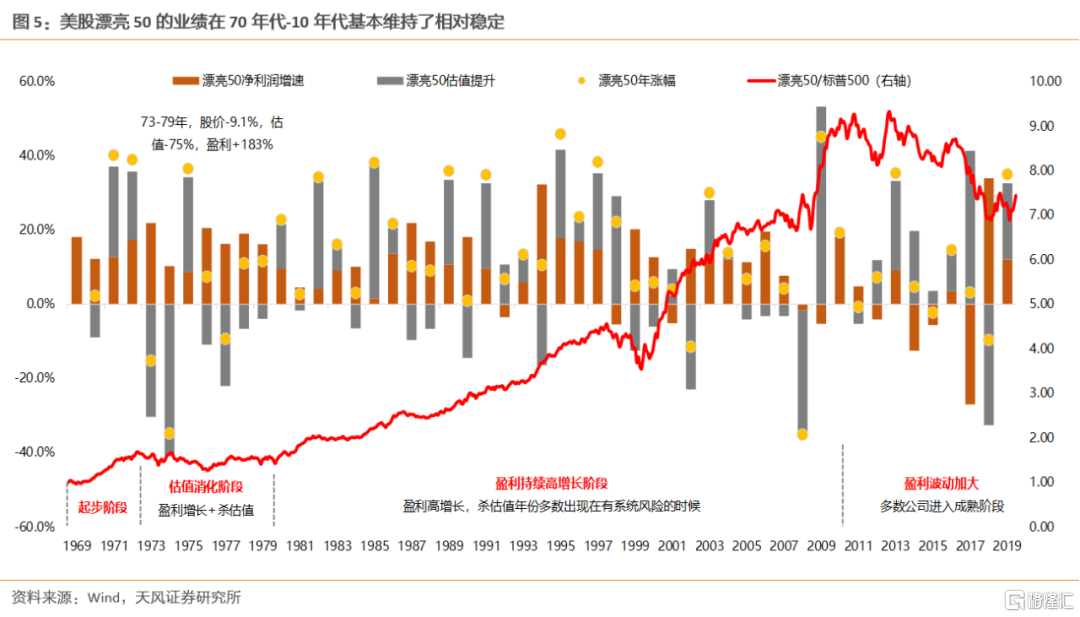

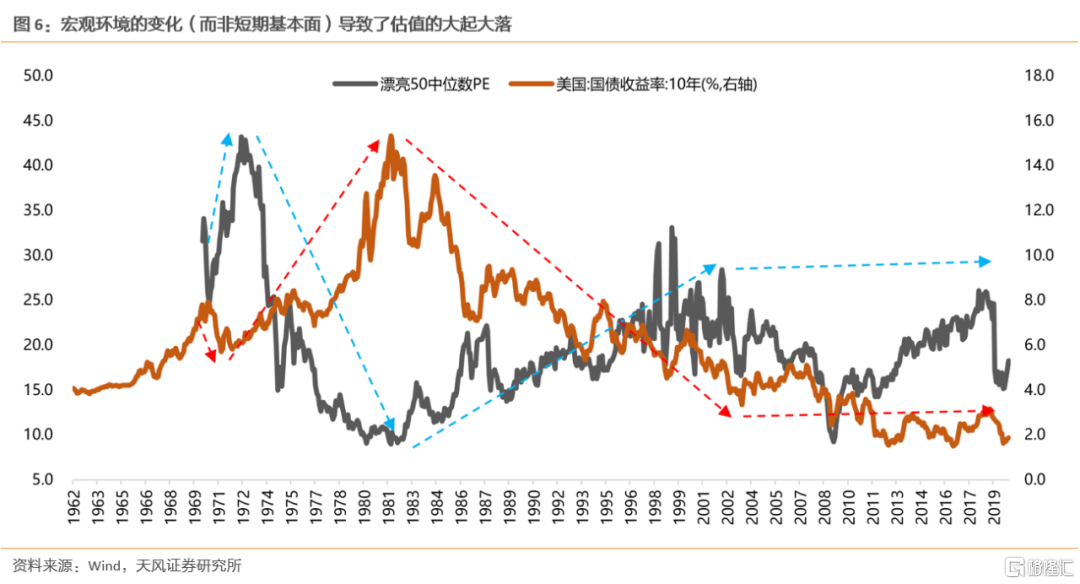

美股在70年代-10年代一批最核心的公司(漂亮50)的估值逻辑也是如此,与短期业绩波动的关系不大,但与宏观环境(利率、通胀、流动性)的关系更加显著。(如图5、6)

04

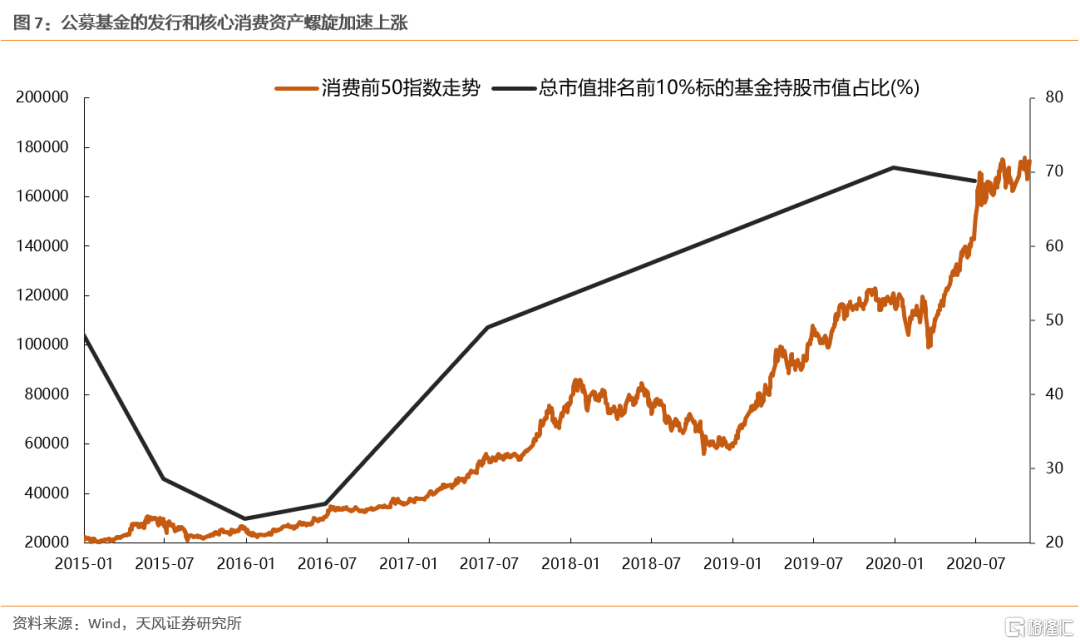

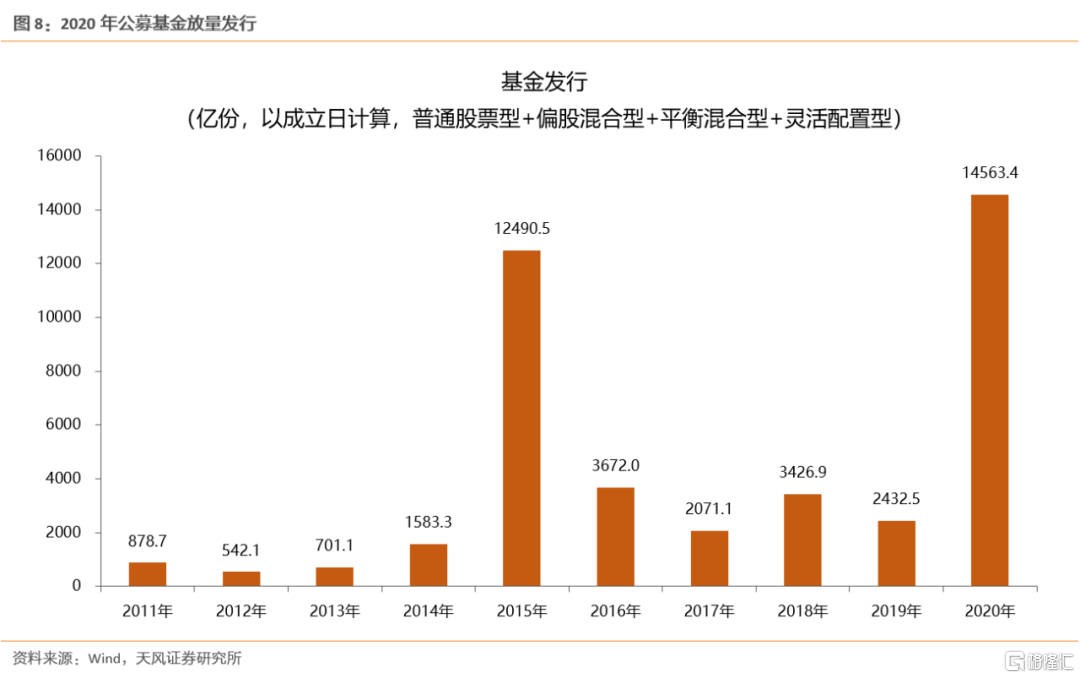

再随后国内资金开始接受这一定价逻辑,公募的发行和与核心消费资产的上涨,形成螺旋加速

19年初开始,我们在每次路演中,都会给客户展示图3中的模型,最初的时候并不被国内机构认可。但是随着时间的推移,我们发现,在路演过程中,图3的认可度得到显著提升。也间接证明,国内机构开始接受这一小部分公司定价逻辑的切换。

于是,一个正向循环逐步形成:这一批核心公司明显跑赢市场→持有这一批核心公司的公募基金产品显著跑赢指数→个人投资者入市方式由开户炒股票转向申购这些公募基金产品→公募基金产品在2020年的发行全面爆发→给这一批核心公司继续带来增量资金。

05

抱团瓦解的触发因素:第一类抱团公司——业绩平稳且具备可持续性的消费龙头

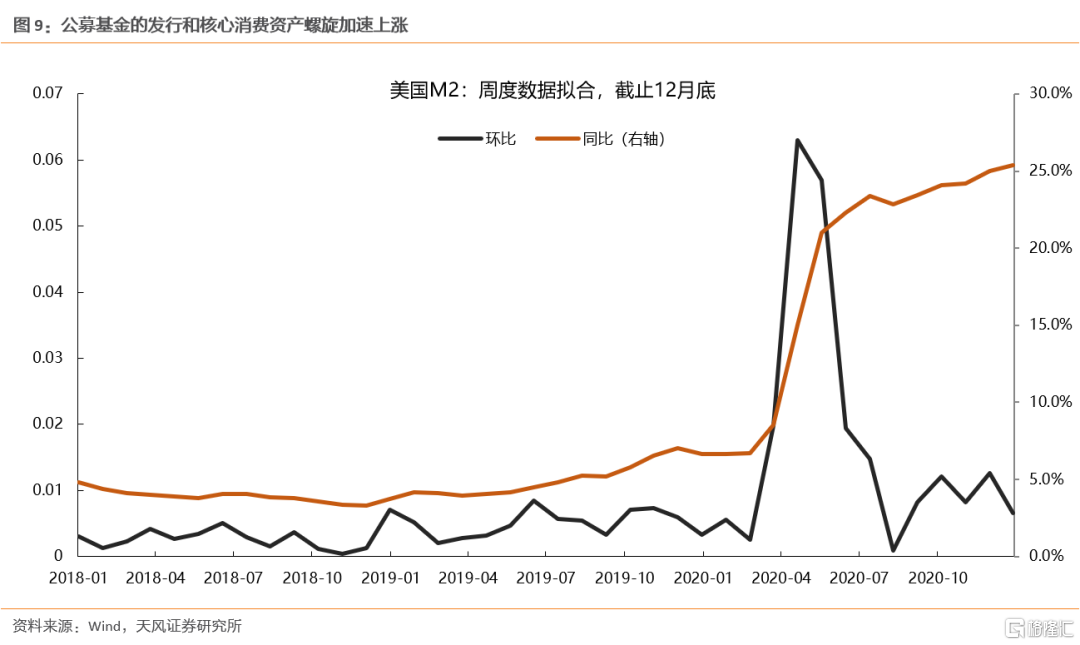

前文中我们提到,这类公司的估值水平与短期业绩的波动正在脱钩,中期来看,由于外资定价权还有进一步提升的空间(目前MSCI纳入A股比例仅20%),这部分公司的估值仍然需要站在全球宏观视角来看待。

即这批核心公司的估值很大程度上取决于全球尤其是美国利率的变化(通胀、流动性等问题,如图4)。

当前来看,随着民主党拿下参众两院,美债市场开始演绎美国经济加快恢复的预期,于是美债收益率突破1%。但是,另一方面,考虑到美国政府还可能进一步采取财政刺激的手段,(拜登在近期讲话中提出了数万亿美元规模的经济刺激计划),美国主导的全球流动性可能依然维持宽松的局面。

因此,对于业绩稳定的消费类核心公司,关注的焦点应当是全球流动性的问题,也即2021年美国疫苗接种的进展、美联储每次议息会议关于购买资产的态度。

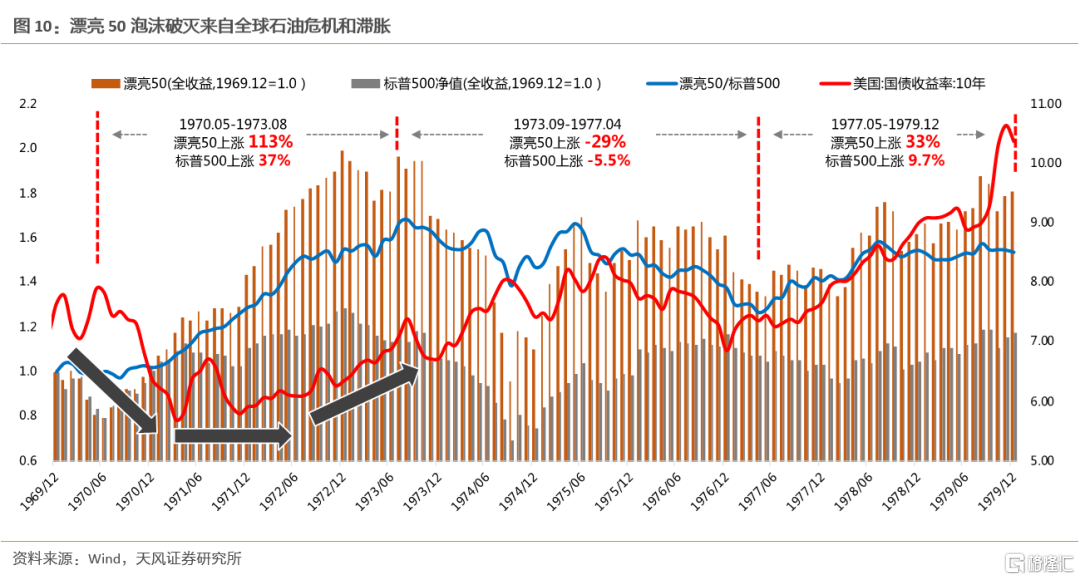

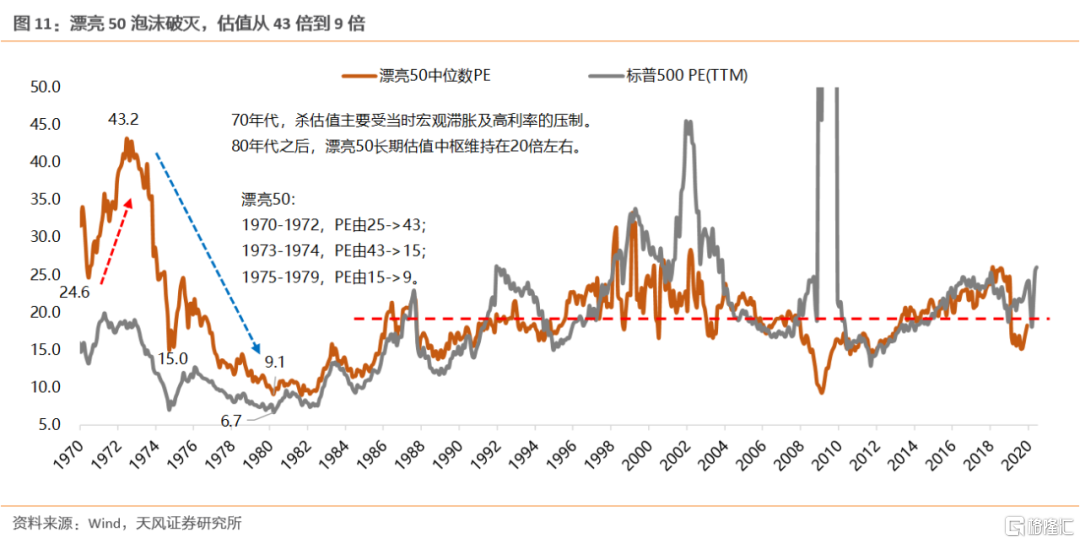

回顾美股漂亮50在73年的泡沫破灭,同样与当时漂亮50股票的业绩关联度不大,而触发泡沫破灭的因素,是全球石油危机引发的滞胀、流动性的被动收缩等。

关于漂亮50泡沫的破灭,有两点值得关注:

①当时利率水平在石油危机、滞胀的影响下,由73年的6%提升到81年的14%以上,对应漂亮50的估值从43倍降到9倍。但是当前来看,美债收益率大概率不具备这样的弹性和空间。

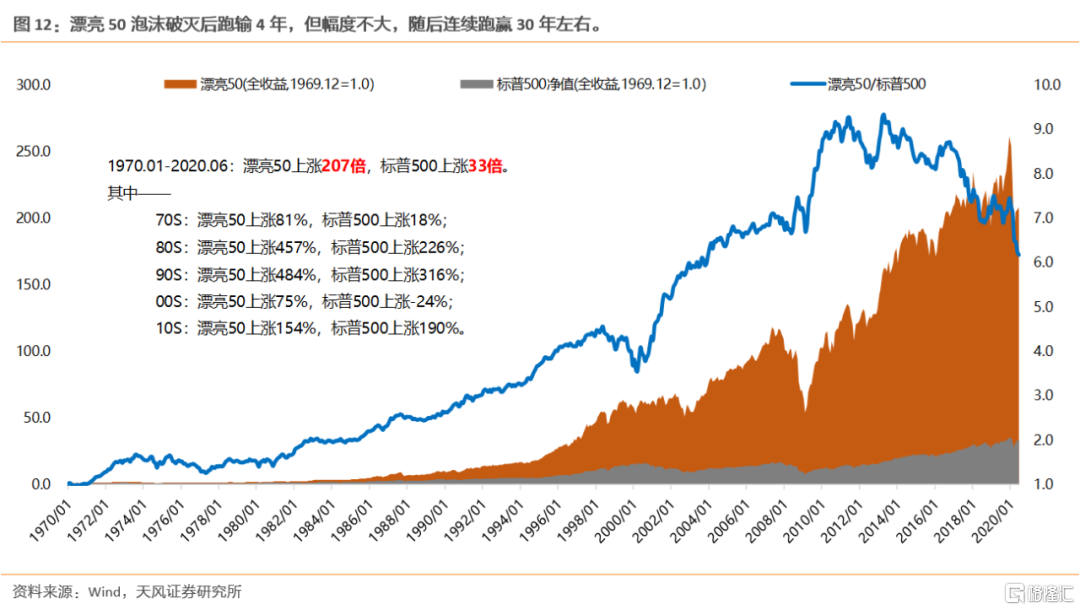

②虽然漂亮50从73年到82年的十年间基本都在杀估值,但是从超额收益角度来讲,相对标普500仅跑输4年,跑输幅度4年总共23%。随后,从1977年到2010年,又持续跑赢超过30年。

06

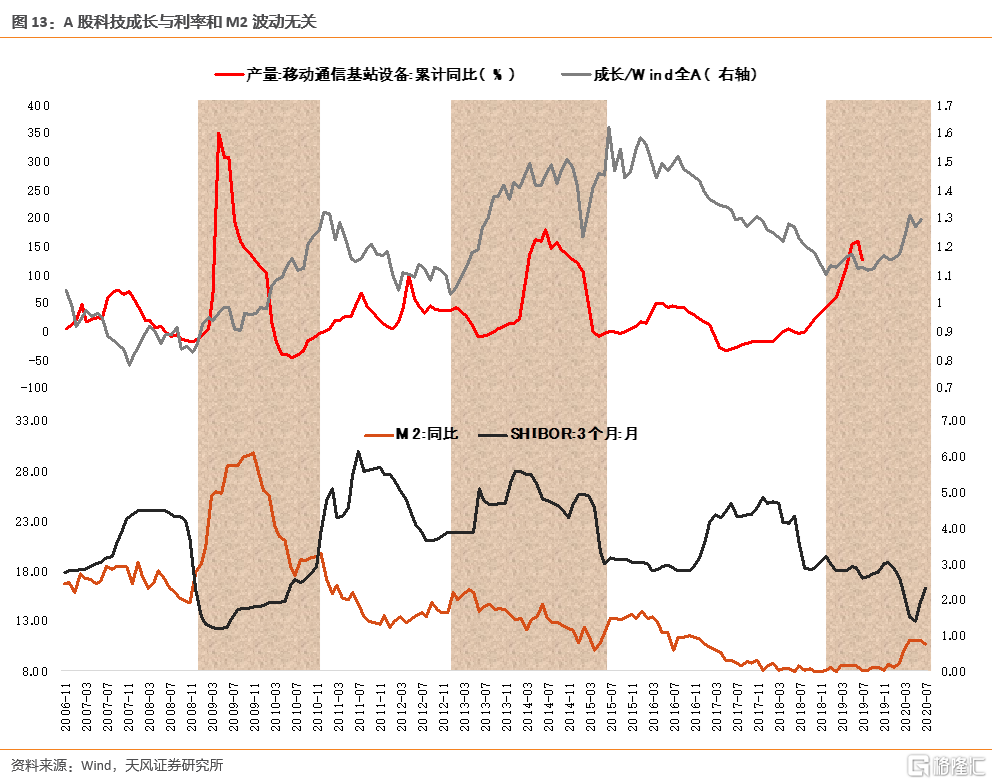

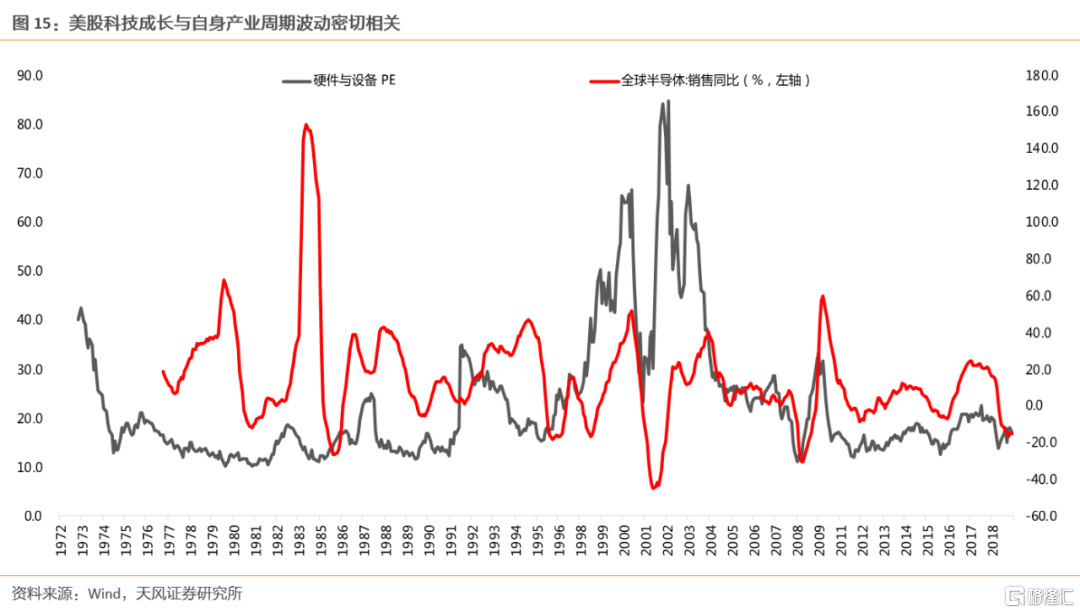

抱团瓦解的触发因素:第二类抱团公司——景气度爆发的科技成长龙头

对于真正业绩爆发的科技成长方向而言,其超额收益的核心,不在于宏观环境的变化(利率、通胀、流动性),而主要还是取决于自身的景气度能否持续爆发。

这一点不管在A股还是美股,都体现的比较充分。

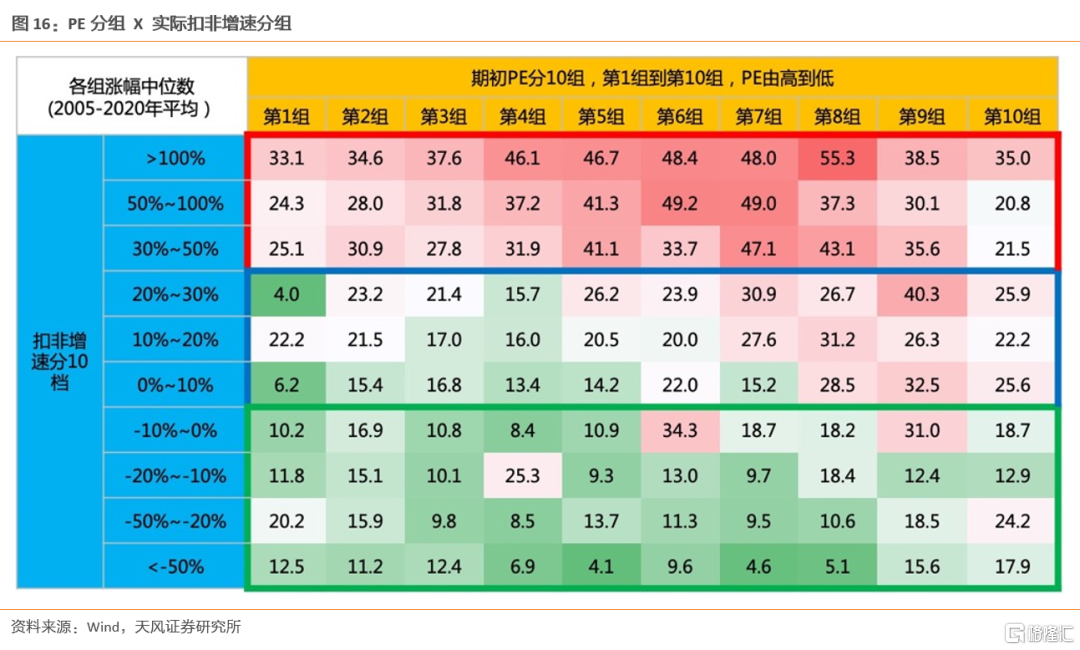

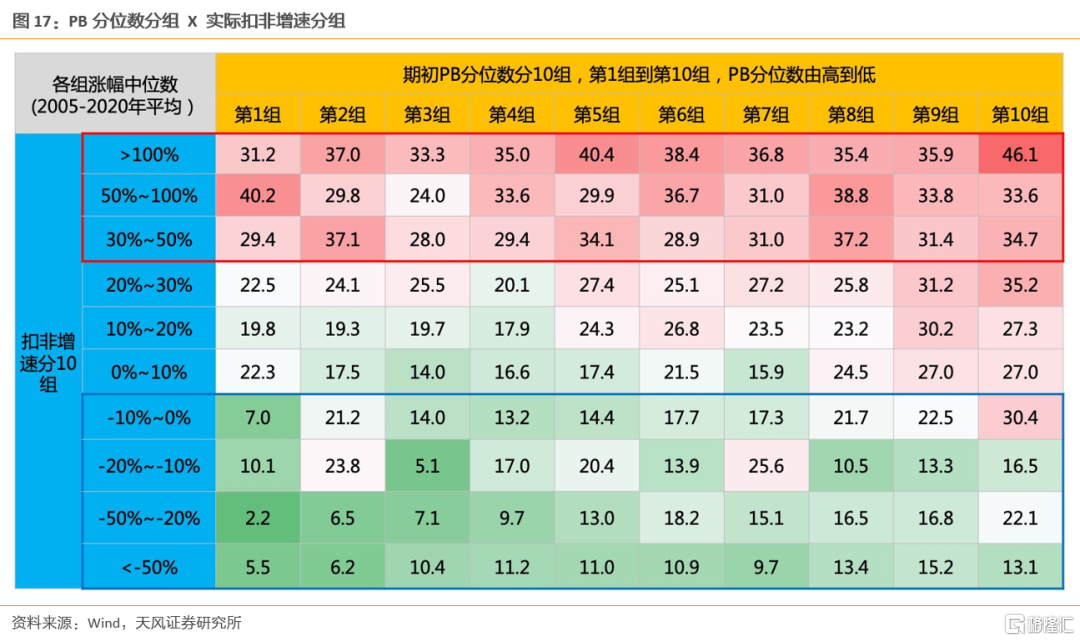

另外,关于大盘科技成长龙头的估值讨论也是分歧所在,至少从相对回报的角度出发,经过15年的数据回测,我们可以得出一个定量的结论,即扣非增速(未来一年能够实现)在30%以上的公司,那么未来一年股价的超额收益,与买入估值的高低(不管是PE绝对高低,如图16,还是PB分位数高低,如图17)都没有太大关系。

因此,关于科技成长股超额收益和估值的判断,实质上都落在了未来景气度趋势的判断上。

07

短期来看,资金面导致少部分牛市继续演绎,卫星配置关注超跌且有基本面变化的TMT

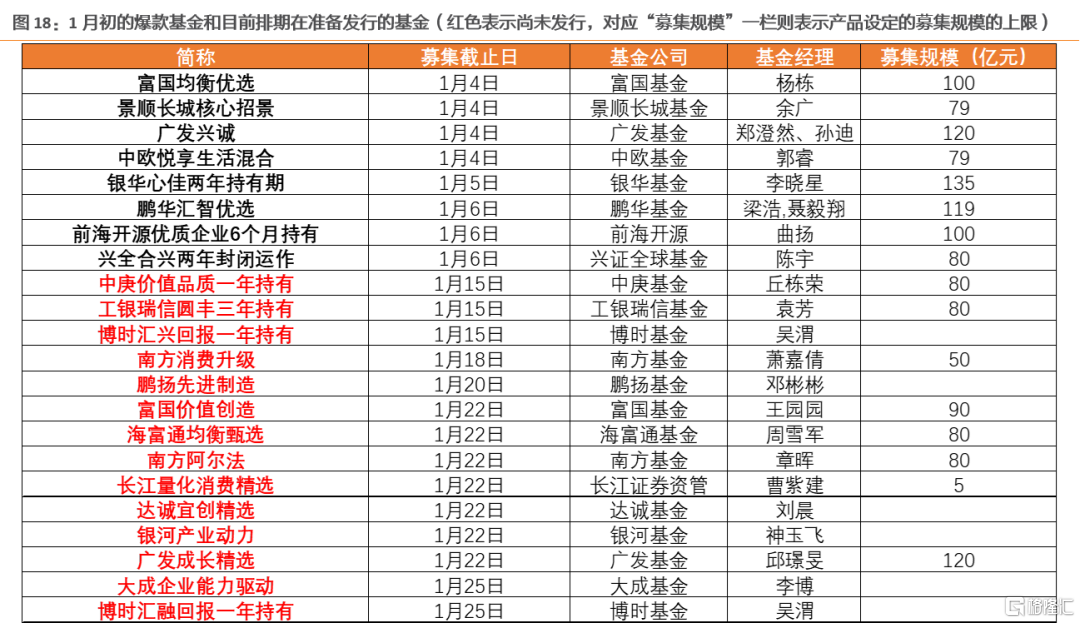

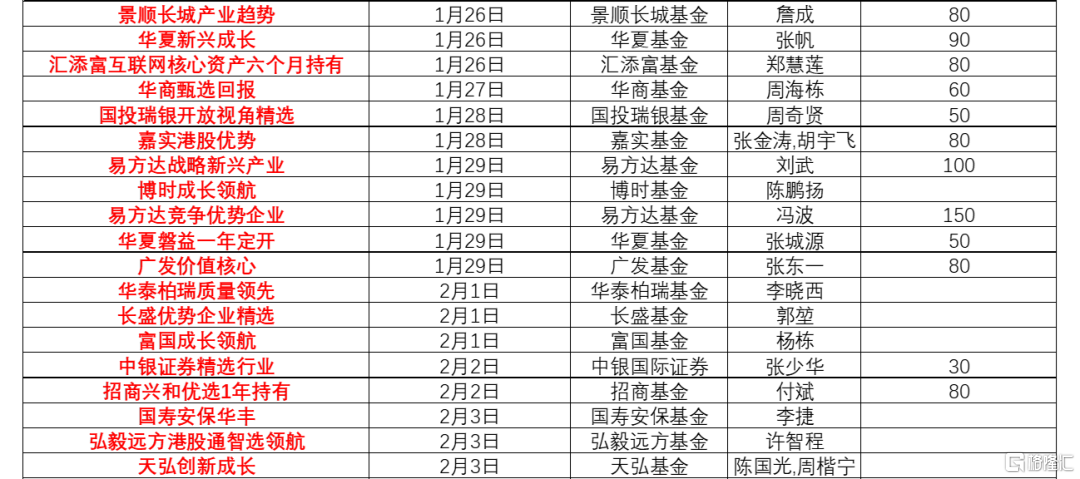

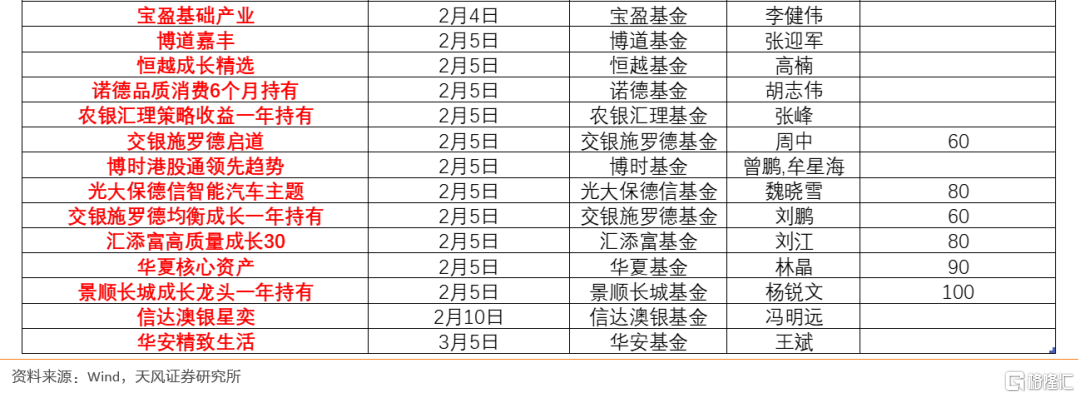

当下而言,短期这一风格加速演绎的因素之一还在于资金面,根据wind数据,1月初已经有8支一日售罄的爆款基金,合计规模812亿。

截至目前公布的数据,未来一个月已经排期等待发行的基金还有47支左右,其中有26支公布了发行上限,平均上限76亿,如果按照这一上限乐观假设,那么47支基金,对应最大发行规模可以超过3500亿。中性假设下,如果剩余没有公布募集上限的21支基金,平均募集30亿,那么总募集规模也有2600亿。

这些增量资金不排除继续强化少部分公司的牛市。

另外,卫星配置上,我们还是建议关注一些超跌且有基本面变化的tmt,比如行业信创,网络安全,5G,半导体等。根据以往春季躁动的日历效应,这些方向在2月是期望涨幅最高的方向。

风险提示:信用收缩超预期,全球流动性收缩超预期,新冠疫情不确定性等。

More Content