代表匠心精神的古人説“酒香不怕巷子深”,推崇營銷包裝的今人又説“酒香也怕巷子深”。

而當前整個文娛產業,已經進入“沒有深巷,只求酒香”的新階段。在全民患上優質內容“飢渴症”的大背景下,唯有優質的內容才能贏得市場,並且有機會贏得比過去任何時候都更大的市場——

這,就是被“史上最強春節檔”所驗證了、並將長期主宰中國影視行業甚至整個大文娛產業投資邏輯的“李煥英效應”。

01

“李煥英”逆襲史上最強春節檔

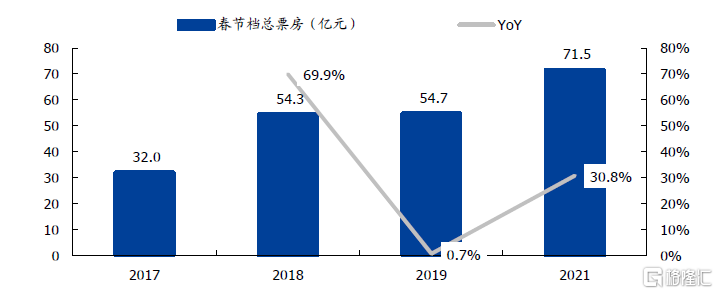

2021年的春節檔,人民羣眾被疫情壓抑的觀影熱情呈現井噴式增長。大年初一至初六,全國電影票房(不含服務費)錄得71.5億元,超出了節前的樂觀預期上限(65-70億元),較疫情前的2019年春節檔大幅增長30.8%,堪稱史上最強。

圖1:2021年春節檔創歷史新高。資料來源:藝恩,國盛證券研究所

圖1:2021年春節檔創歷史新高。資料來源:藝恩,國盛證券研究所

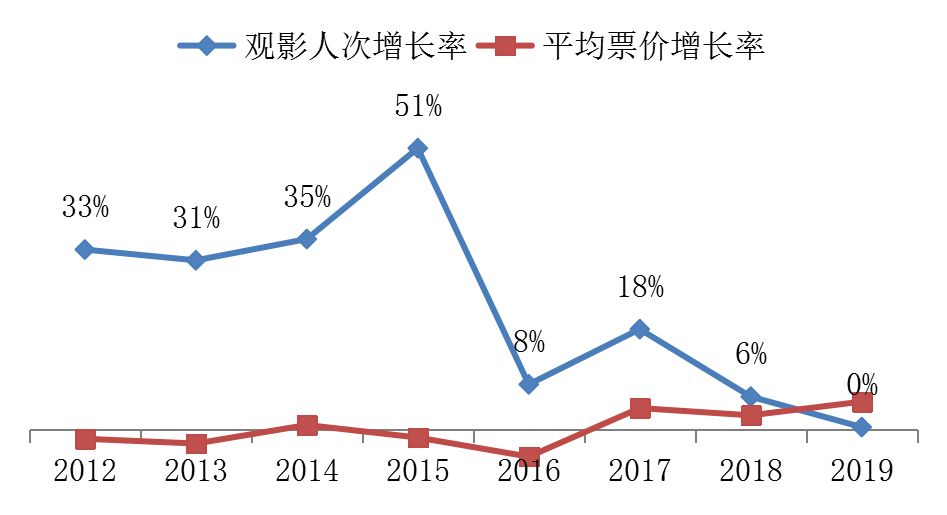

從票房拆解來看,今年的春節檔呈現量價齊升和各線次全面開花的靚麗成績。其中平均票價相較19年同期增長7.7%,觀影人次增長21.9%。

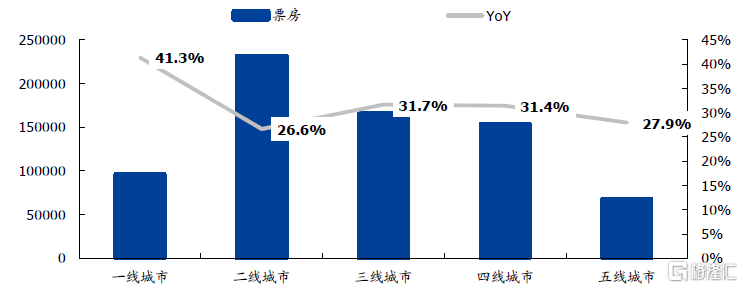

不同線次的城市也均收穫了雙位數票房增長,特別是一線城市,在“就地過年”的號召下,票房相較於19年增幅最大。

圖2:各線次城市2021年春節檔票房較2019年同期增幅對比。資料來源:藝恩,國盛證券研究所

相比於票房大盤,街頭巷尾更為關注的實則是單部影片的表現。

《唐人街探案三》和《你好,李煥英》目前票房分別累計達到36億和30億(截至18日下午4點),領跑整個檔期,然而兩部片子的命運卻在短短几天之內發生了大逆轉。

憑藉前兩部唐探系列累積的高人氣,《唐探三》可謂是未映先火,上映前預售總票房達10.01億元,打破此前由《復仇者聯盟4》創下的中國影史預售總票房紀錄7.37億。貓眼想看人數在上映前一天達到峯值45,641人。

《唐探三》不僅是萬千觀眾的春節“精神寄託”,更是上市公司萬達電影(SZ:002739)的救命稻草。

《唐探三》去年曾定檔春節檔,當時同期定檔的還有徐崢的《囧媽》和光線傳媒(SZ:300251)的《姜子牙》,但均因疫情原因被取消上映。

此後,《囧媽》被高價出售給字節跳動在網絡播映,《姜子牙》選擇了延後到20年國慶檔上映,而《唐探三》則被萬達一直“捂”到了今年的春節檔。由此可見,萬達對於這部影片的信心,以及想要依靠此片一舉扭虧的決心(萬達電影2019年和2020年前三季度分別虧損47億和20億)。

然而,簡陋的探案劇情、油膩浮誇的寶強以及無處不在的廣吿,很快成為了觀眾們吐槽的焦點,豆瓣評分也一路跌落到5.7。

與之相伴的,自然是票房的高開低走。在僅僅維持了三天的票房日冠軍之後,《唐探三》被排片更低的《你好,李煥英》逆襲。

無論是上映前的人氣熱度還是預售票房,《李煥英》都曾經遠遠落後於《唐探三》。而“李煥英”能夠逆襲,靠的不是別的,而僅僅是口碑。

圖3:春節檔影片上映前觀眾認知度。資料來源:燈塔專業版,中金公司研究部。注:數據截至1月9日。

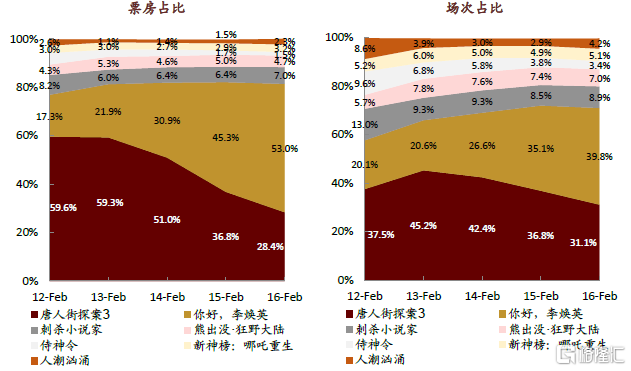

在互聯網的快速傳播下,超高的口碑(豆瓣8.2)迅速發酵,大年初四(2月15日),《李煥英》在排片份額較《唐探三》低1.7個百分點的情況下,實現了高出後者8.5個百分點的票房份額,並登頂當日票房冠軍。

圖4:春節檔票房和排片場次份額走勢對比。資料來源:藝恩,中金公司研究部

雖然目前《李煥英》的總票房仍落後於《唐探三》,但根據貓眼專業版的大數據分析預測,《李煥英》的最終總票房有望達到52.8億,超過《唐探三》的45.2億,成為春節檔上映的最賣座的影片。短短几天之內,兩部片子的命運在交錯中逆轉。

02

從渠道為王到內容為王

實際上,無論是《唐探三》高開低走,還是《李煥英》憑口碑逆襲,背後的根本原因都是優質內容已然成為文娛產品消費最核心的驅動力。

過去幾年,到電影院看電影仍然是一二線城市的“小資”奢侈體驗,是一種“升級消費”,但是三四線小鎮青年即便有消費意願,也難以在家門口找到環境舒適、影片時新的影院。影院建設,是拉動電影消費的“當務之急”。

敏鋭的資本很快嗅到了這塊肥肉,短時間內,以房地產行業為首的各路資金很快加入了“大幹快上”電影院的行列中,電影院很快便深入到了全國的五線城市。

渠道的快速建設,有效帶動了觀影人次的井噴,進而帶動了全國電影票房的大幅增長。因為觀影體驗帶來的新鮮感,即便是粗製濫造的劇本、PPT般的畫面,甚至綜藝節目大屏版,都有機會賺的盆滿缽滿。

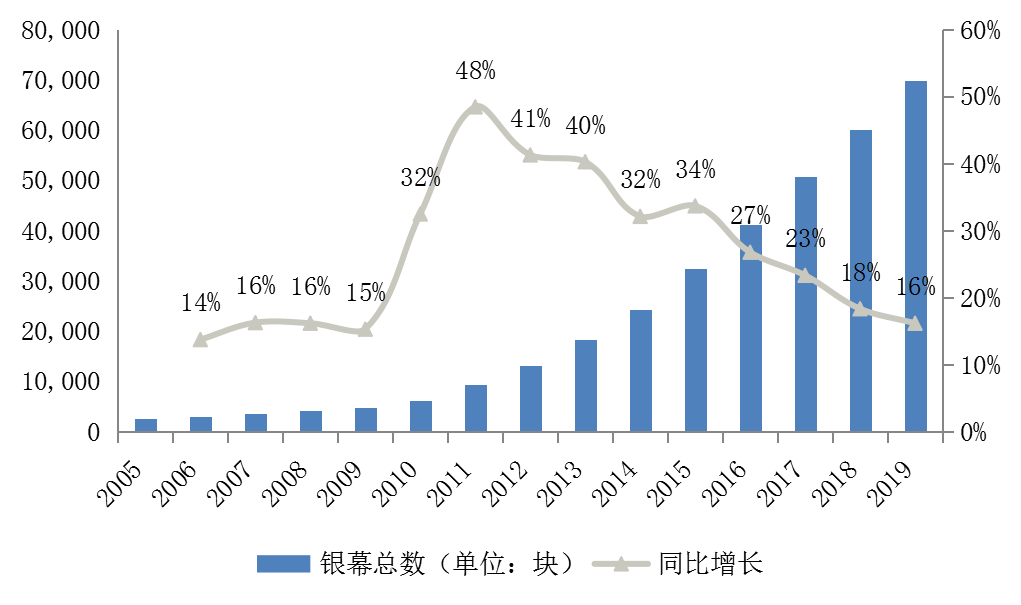

圖5:中國電影銀幕數在2010-2015年高速增長。資料來源:wind

圖6:伴隨影院建設,中國電影觀影人次在2012-2015年大幅增長。資料來源:貓眼

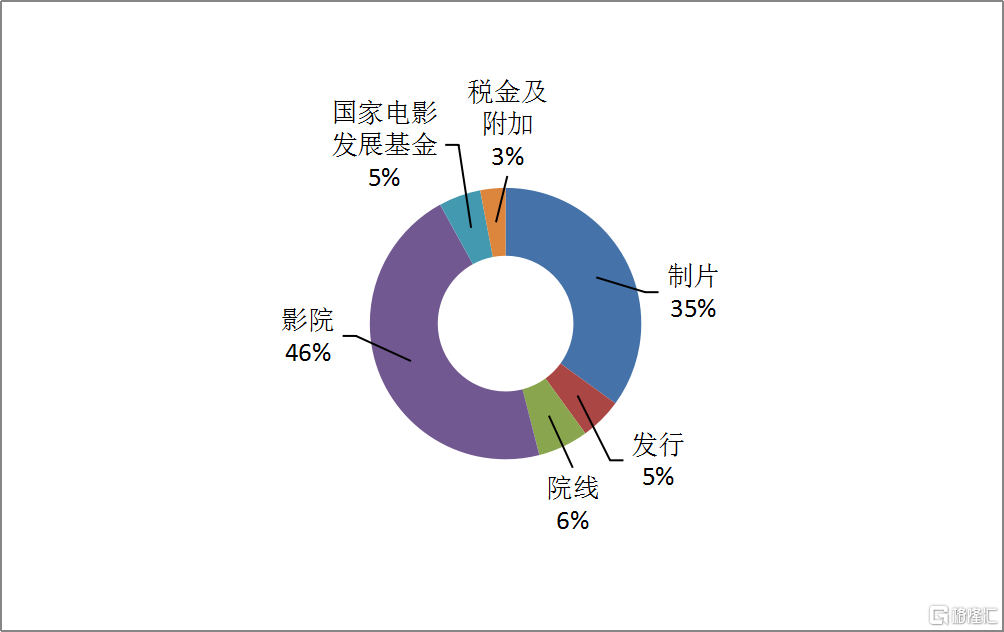

在當時,掌握渠道的院線和影投公司在影視產業鏈佔有絕對的話語權。一部國產片的總票房中,渠道方的分成比例超過50%。為了爭取更多的排片場次,製片方和發行方還經常需要給影院支付“進門費”,甚至讓出一部分影片投資份額給到院線和影院。

圖7:國產片票房分賬比例。資料來源:廣電總局、貓眼

但是,今昔已不同往日。在影院已經充分滲透,觀眾的審美品味已經被深度培養的當下,渠道的話語權正在被削弱。取而代之的是質量和口碑,正成為決定影片票房的“勝負手”。以《李煥英》為例,在超高口碑的帶動下,甚至可以倒逼影院增加排片。

另外,必須強調的是,在內容取代渠道成為核心驅動力的過程中,社交媒體的大發展起到了加速口碑擴散的重要作用,使得信息不對稱的情況能夠很快被消除,優質內容能夠在更短的時間內實現逆襲。

同時,由於互聯網巨大的網絡效應,優質影片能夠達到的票房天花板也越來越高,爆款影片的“爆”度也是越來越強。

這種今夕對比,是否令熟悉中國商業史你大有似曾相識之感:過去20年間,國美、蘇寧們Vs格力、美的們的數輪渠道與產品的史詩大戰,而今則在中國影視產業裏有了相似的輪迴結果。

03

“李煥英效應”將成為文娛產業主旋律

電影行業之外,“內容為王”取代“渠道為王”的戲碼也在其他文娛行業內不斷上演。

以遊戲行業為例,在安卓手機端,一直以來的行業慣例是渠道端(例如華為、小米等應用商店等)獲得遊戲流水的50%,而負責遊戲研發的上游製作方只能獲得流水分成的20%左右,對於製作方來説可謂是“苦渠道久矣”。

2020年則是遊戲製作方全面挑戰下游渠道方的革命之年。9月,《原神》、《萬國覺醒》、《最強蝸牛》等遊戲選擇繞開安卓應用商店,在自身的官網或者遊戲垂直社區獨立發行。這些遊戲憑藉精良的製作和創新的玩法,依然取得了十分優異的商業表現。

圖8:未選擇或延期上架安卓應用商店渠道的典型遊戲產品。資料來源:中金公司研究部

2021年元旦當天上午,華為應用商店突然下架了全部騰訊手遊,成為新年第一天的熱議話題。雙方衝突的焦點實際是對遊戲充值流水的分配比例產生分歧,並最終以華為做出部分妥協收場。

未來,也會有更多遊戲研發商,憑藉自身的優質作品,有底氣放棄安卓下載渠道,或者與渠道談判獲得一個更高的分成比例。

再看影視行業,巨頭加持下的愛奇藝(NASDAQ:IQ)、騰訊視頻和優酷三大平台,苦心運營多年仍然深陷虧損泥潭,歸根結底是因為在現有版權內容外部採購的模式下,用户無法建立對平台的粘性,而只是追着優質內容跑,哪家有好看的劇和綜藝,就在哪家充值。

因此,建立自身的獨家內容壁壘才是發展之道,而這恰恰是奈飛(NASDAQ:NFLX)成功的要義,以及芒果超媒(SZ:300413)在盈利層面一枝獨秀的原因。

More Content