摘要

1 抱團背後的投資理念是尋找所謂“中小市值”機遇的線索

投資者開始將眼光投向“大盤成長”外尋求機遇。但如果單以中小市值為鑑定標準,無異於緣木求魚。投資是主觀映照客觀的過程,“抱團”其實可能反映的是投資理念和客觀環境共同變化的結合。當下宏觀環境正在發生轉變:通脹預期回升、利率上行對DCF估值方法下的分母端正在帶來壓力,而全球經濟復甦過程中製造業投資和出口出現了更多維度的景氣回升。而理解過去投資理念的形成與變化,成為探尋未來機遇的出發點,結合前述基本面的變化我們將得到最終的答案——這才是挖掘所謂“中小市值”機遇的關鍵。

2 生活在“經驗”裏:大市值、大營收因何被“抱團”

我們以北上資金和主動偏股型基金共同重倉的股票作為被“抱團”的對象進行研究,找到“抱團股”的特徵重要性排序為:市值>營收>ROE>當年預期的淨利潤增速>歷史淨利潤增速>ROE穩定性。選擇“大市值”和“大營收”的股票,背後有兩個相互串聯的線索:(1)降低研究成本、最大限度利用現成資源:五年間機構變得越來越願意去覆蓋大市值的股票,減少對小市值股票的研究資源投入,其結果就是研究資源同樣集中於頭部,這與買方持倉形成了投資產業鏈的正向循環。(2)買賣方機構如此選擇的背後是:“大”更有可能“穿越週期”,即盈利的長期穩定性和業績兑現的“勝率”較高。這是存量經濟時代形成的結果。

3 從兩個路徑尋覓滄海遺珠

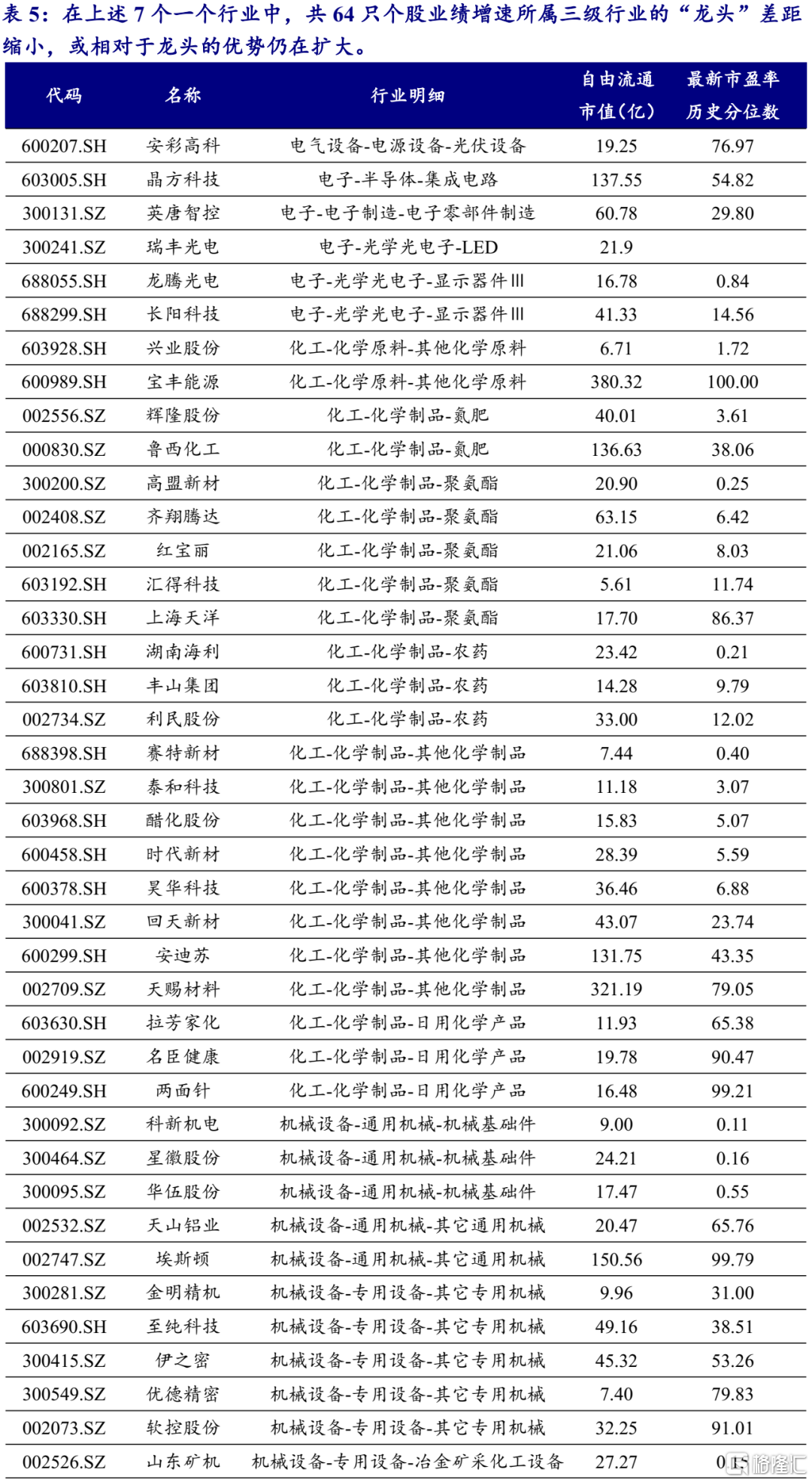

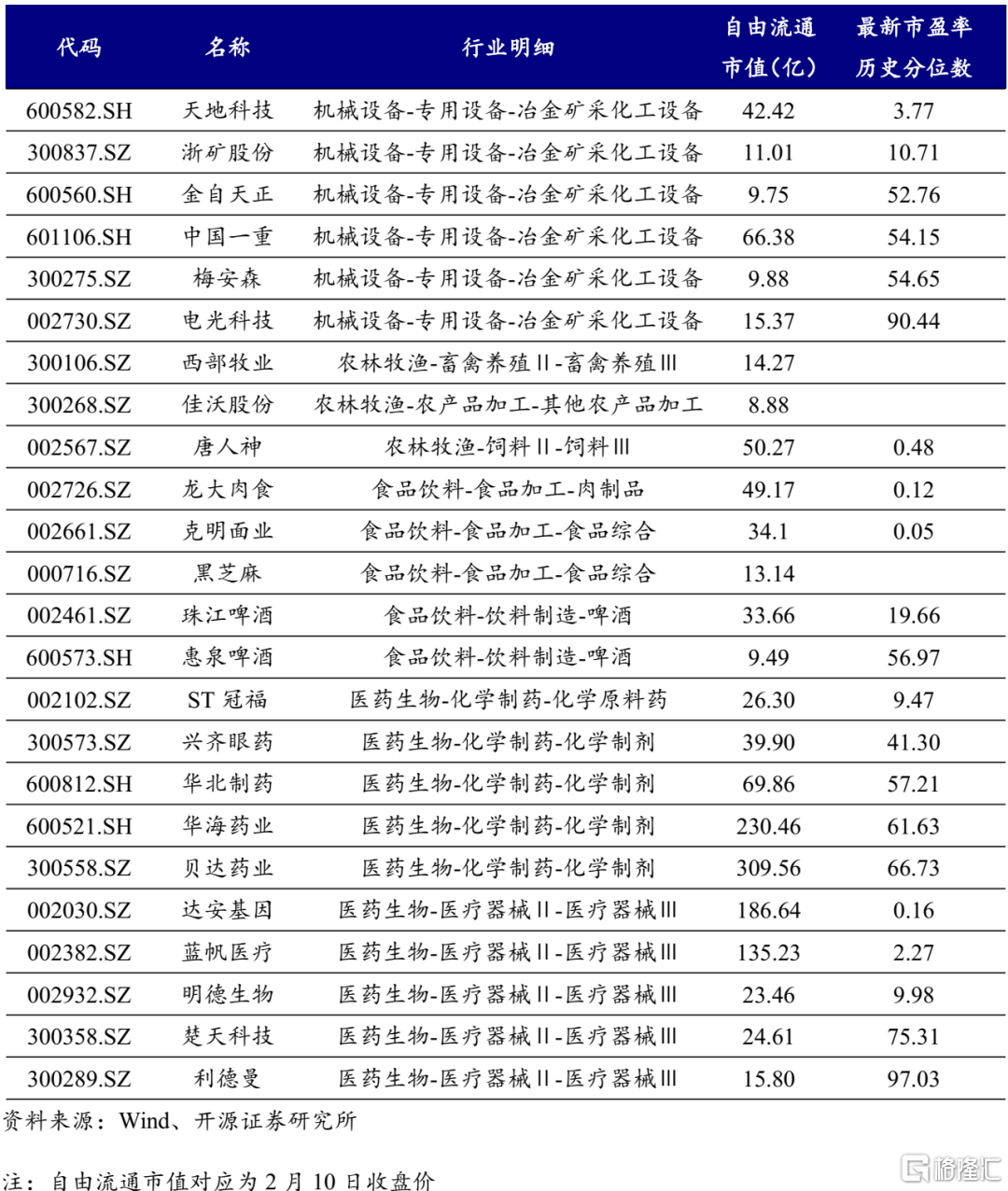

在上述的兩個線索的背後,都隱藏着待挖掘的機會:第一點,覆蓋少、關注少的公司中也存在基本面財務指標滿足投資者要求的“好標的”。我們構建了“關注度”和“認可度”指標,並尋找兩類標的:(1)關注度足夠高,而認可度不高的標的,價值的發現具備“高賠率”但勝率需要等待基本面信號;(2)認可度足夠高,但關注度不足,意味着已經有部分投資者給予定價,是勝率更高的方向。第二點,在中觀景氣程度較高的情形下,並非“龍頭”的公司在當期盈利兑現的概率和兑現幅度也可能很高,然而在“以大為美”的價值觀下可能被忽略。以2020年度業績預吿的數據來看,在電氣設備、機械設備、化工、農林牧漁、食品飲料中,出現營收規模前五的“龍頭”與尾部的盈利增速差收斂的情形,更進一步的,醫藥生物、電子行業已經實現“小”比“大”好。我們篩選所在的三級行業中個股的業績增速與“龍頭”的差距在縮小或優勢仍在擴大。

4 切勿冒進,交易結構是重要考量

A股過去一年的價格變化並非單純基本面可以解釋,在挖掘未來機遇中交易結構影響本身也應該納入考量。公募基金的頭部化趨勢被認為是“大市值”偏好的重要原因,那中型規模及以下基金的偏好可以被理解為不受市值影響的“對照組”,為我們兩條路徑下的挖掘標的提升了更高的置信度;對於規模以上基金未重倉但持有流通市值也高於小型基金的個股,短期內需要重點考慮交易結構,規避由於流動性帶來的“賣出風險”。最終,我們給出了中小市值的“滄海遺珠”組合

風險提示:行業景氣度不及預期,統計誤差

報吿正文

1、 抱團的本質

2020年下半年開始,“抱團”的討論逐漸興起,越來越多的投資者開始重新思考甚至批判“抱團”。實際上,“抱團”本身並沒有任何錯誤,它反映的是市場價值觀的不斷趨同,真正的擔憂在於趨勢交易者擠出最初的價值發現者,從而使得這些集聚了市場大部分資金的標的面臨不穩定的交易結構。本篇報吿,希望能夠更加立體地描述“抱團”現象背後真正的“價值觀”是什麼,是怎樣的因素促成了最初的價值發現和後續價值觀的傳播,面臨當前的環境,還可以進行價值發現的領域在哪裏。

1.1 關鍵詞:“以大為美”、“自下而上”

在2016-2017年,市場逐漸形成了“以大為美”的價值觀,“龍頭白馬”的行情成為了這一輪牛市的標誌。每一次新的價值觀的形成,都由當時不同的歷史背景、宏觀環境、政策指向所觸發。覆盤來看,經歷過2015年市場的大起大落之後,許多依靠外延增長的公司開始暴露出其無法兑現業績承諾的現實窘境,“商譽減值”一度成為創業板的一大雷區,使市場開始對“中小市值”的認知蒙上一層陰影,而進入2016年之後,供給側改革開啟了“存量經濟”時代下的淘汰,集中度提升、龍頭淘汰搶佔市場份額、馬太效應成為了最被市場認可的邏輯。

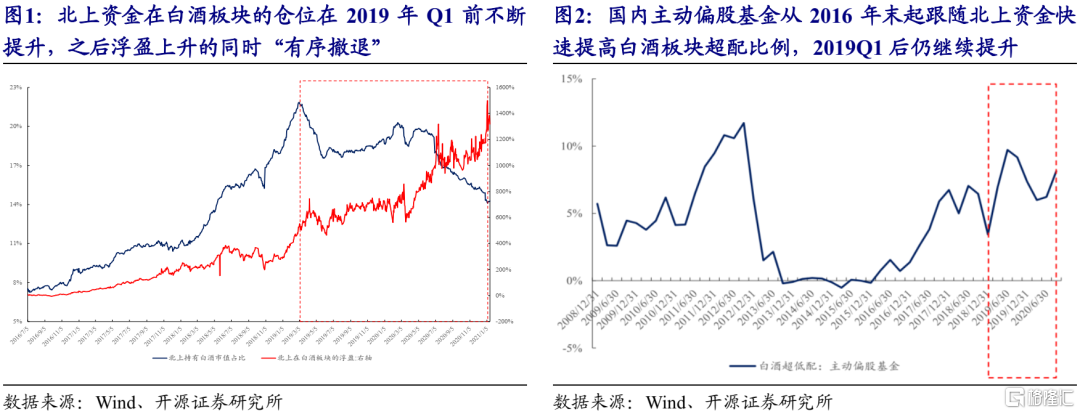

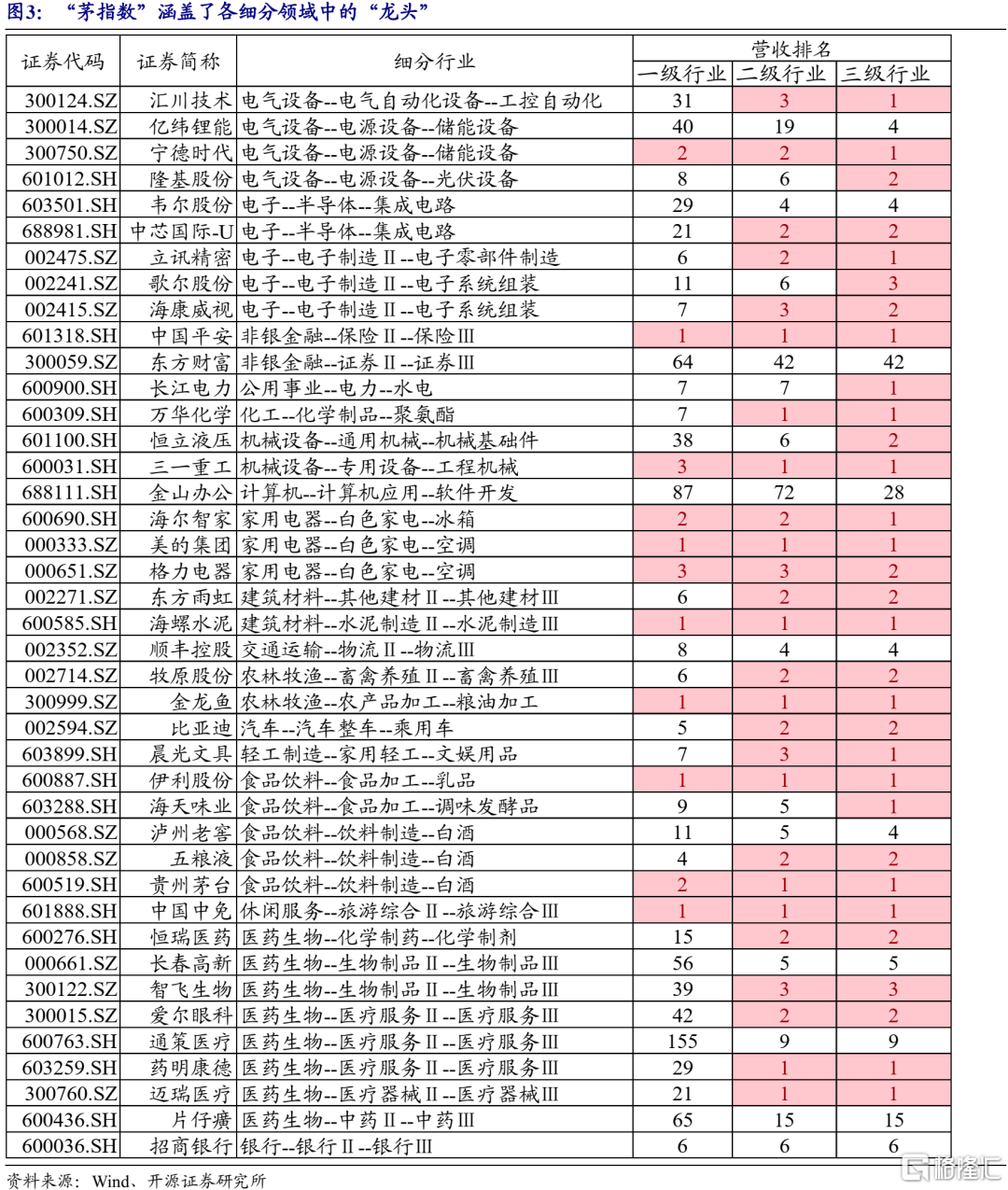

2016年末深港通正式開通,外資大舉進入中國市場,他們加強了“以大為美”的價值觀的同時,又帶來了“賽道型”的選股思路。這些被稱為“聰明錢”的北上投資者自下而上、深入認識某一賽道的發展和空間的投資風格也深刻影響了A股整體的風格,他們進行了細分領域的價值發現,對具有穩定成長特徵的“龍頭股”以DCF方法進行估值,最典型的就是持續買入白酒板塊,重塑了市場對白酒這一賽道的認知。此後,類比於20世紀70年代的美國“漂亮50”行情,中國A股市場有了頗具本土特色的“茅指數”,入選標的均為各個被廣泛認可的賽道的龍頭。這種“優選賽道”、賽道中“以大為美”的價值觀順利地被大部分的投資者接受、實踐,最後的結果就是“龍頭”估值溢價高企,當面臨貼現率上行時,就出現了對於估值溢價的疑問和討論。

面對“大盤成長”的高估,近期對中小市值的討論越來越多,但和“茅指數”只是一個表徵一樣,“市值”也只是價值觀實踐的結果,選“中小市值”不是目的,而是去尋找“忽略的優質標的”。當前面臨的情況是:宏觀貨幣信用環境繼續寬鬆的可能性較小,而利率上行的概率更高,對DCF估值方法下的分母端貼現率造成壓力,這造成的結果就是在既定的原有價值觀框架下,配置也需要有所轉變;另一方面,此次信用週期分析框架不能以過去十年的經驗來判斷,製造業投資和出口出現了新的動能,意味着即使房地產和基建有所回落,經濟依然不弱,這就又帶來了價值觀更新的契機——對“賽道”的認知可能會有所變化。因此,我們首先需要做的是認識當前市場上所推崇的“價值觀”是怎樣的,其次才去尋找視野盲區中的機會。

1.2 “抱團”最看中兩點:大市值、大營收

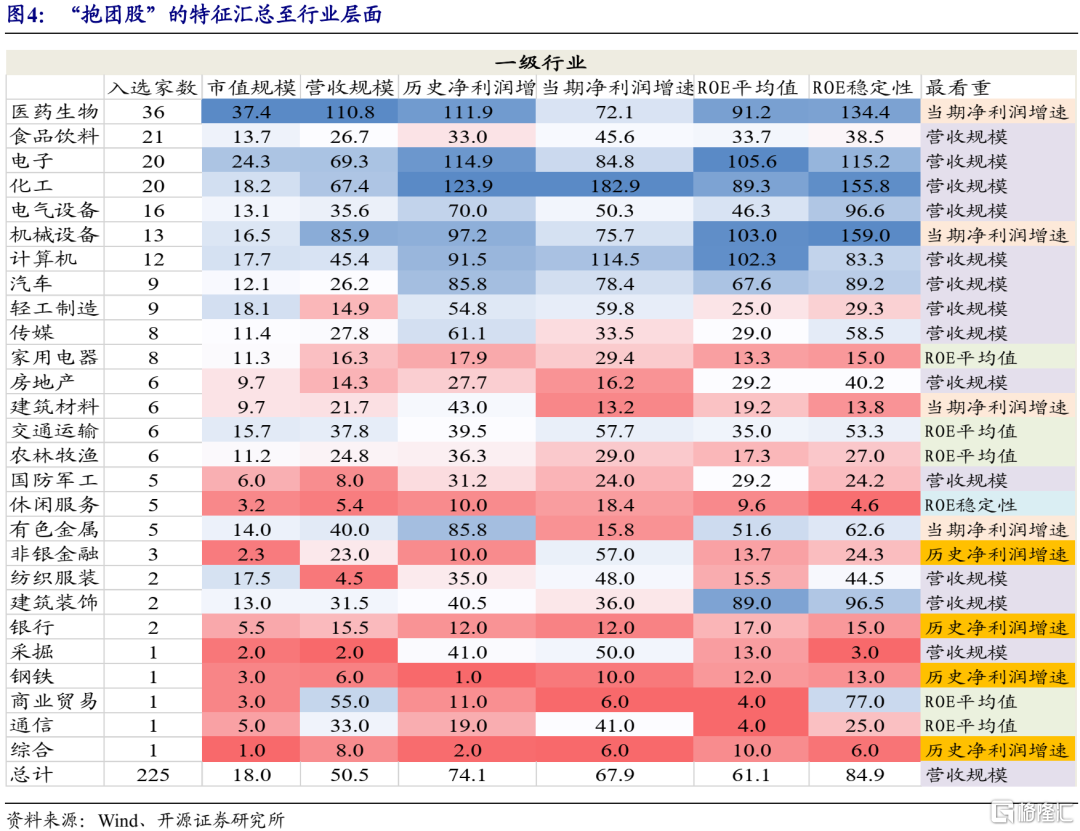

我們以北上資金和主動偏股型基金共同重倉的股票作為被“抱團”的對象進行研究,不論是以PE這樣的相對估值法還是以DCF這樣的絕對估值法,重要的參數都無外乎盈利的水平和盈利的增長,因此我們從五個財務指標出發對“抱團股”的基本面進行描述:營收、歷史淨利潤增速、當期預測淨利潤增速、歷史ROE均值、ROE穩定性,同時再加上市場因素——自由流通市值,希望找到“抱團股”所具有的共同特徵。具體的做法是:我們對“抱團股”在所在行業中的這幾項指標進行排序,排序越小則代表越好,再將“抱團股”的排名彙總至一級行業層面(取均值),結果是:(1)縱向比較,越被認可的行業(重倉股入選越多),對上述指標的要求越低,典型的是醫藥生物、電子、化工、電氣設備、機械設備、計算機和汽車。對基本面要求很嚴格的行業是:綜合、鋼鐵、銀行、休閒服務、建築材料、房地產;(2)橫向比較,基本面財務指標中,營收>ROE>當年預期的淨利潤增速>歷史淨利潤增速>ROE穩定性,當然,市值仍然比上述因子都要重要。

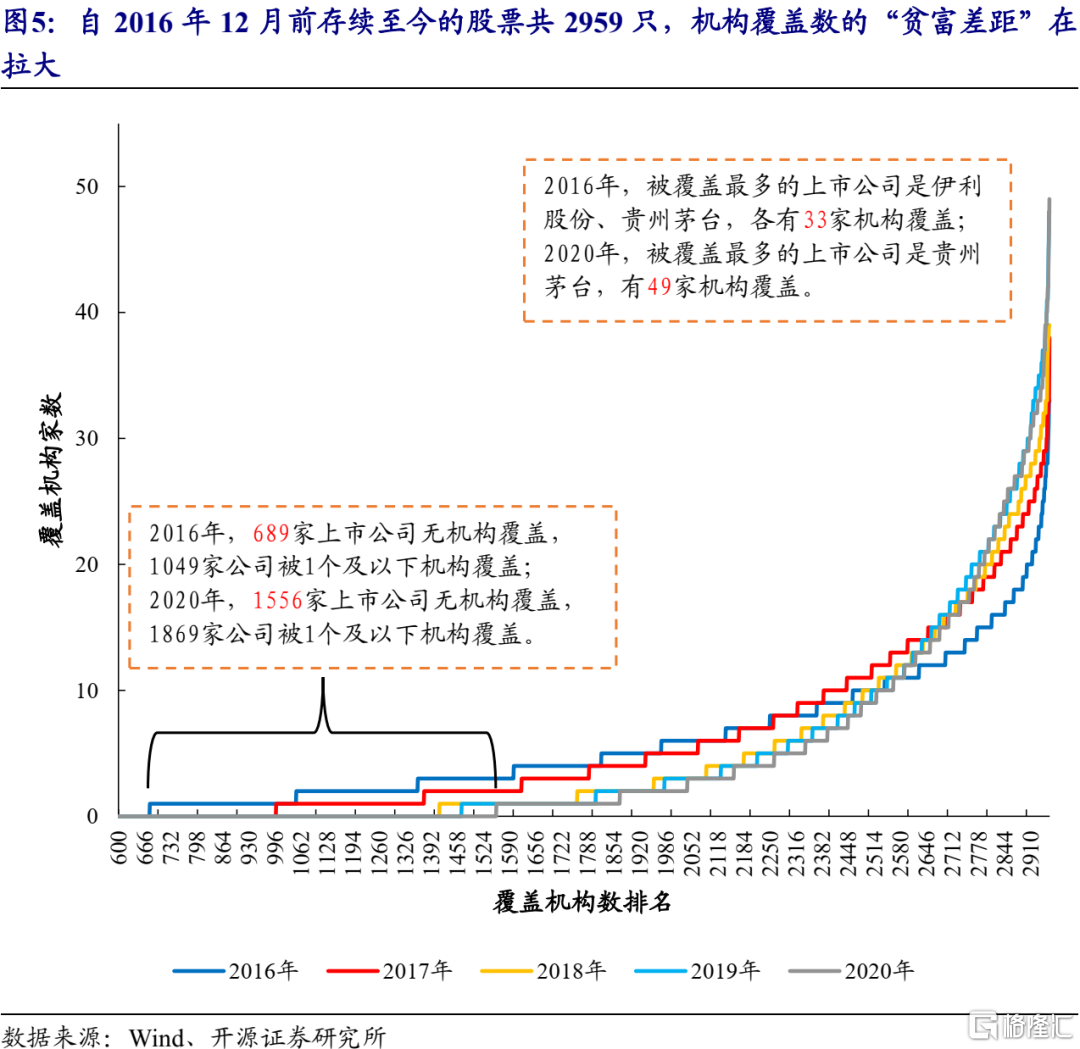

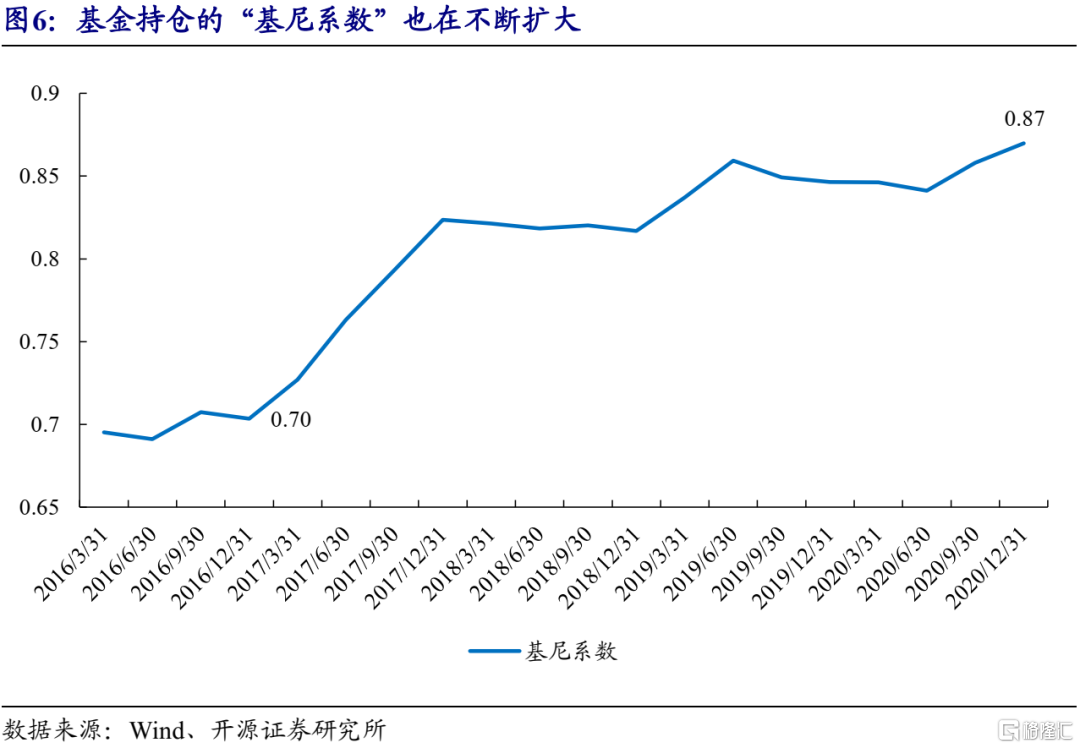

選擇“大市值”和“大營收”的股票,可能有兩點原因:(1)降低研究成本、最大限度利用現成資源,目前,全A股共4192支股票,但其中被分析師覆蓋的股票僅不足一半(2074支),且被3家及以上機構覆蓋的股票僅1347支,一方面,分析師集中精力對覆蓋領域中精選的個股進行深入研究,本身就決定了不可能面面俱到,另一方面,越多機構覆蓋的公司,可得信息就越充分,越能引起投資者的注意,而投資者的偏好又會進一步加強分析師對某一領域的覆蓋,形成了循環。我們統計了從2016年12月(深股通啟動前)存續至今的股票的機構覆蓋數量,從2016年到2020年,發生的變化是:覆蓋少或無機構覆蓋的股票變多了,而覆蓋多的股票上的機構覆蓋家數在增多,説明市場的研究開始向頭部集中。交易行為進一步促進了研究資源的分化,我們發現公募基金在股票上的持倉分化也越來越大,基尼係數由2016年末的0.7到了2020年末的0.87。另外,我們以機構覆蓋數和股票在當年的區間平均總市值來做散點圖,從線性迴歸結果也發現,機構覆蓋數與市值成正比的規律越來越顯著,且參數也在變大,五年間機構變得越來越願意去覆蓋大市值的股票,減少對小市值股票的研究資源投入。

(2)另一個偏好“大市值、大營收”的理由是:在1.1中我們回顧了“以大為美”的形成歷史,“大”可能被認為意味着:一是好的公司治理;二是較強的議價能力;三是規模優勢和集中度提升,所謂“穿越週期”,實際上就是盈利的兑現概率和兑現程度。

2、 從兩個路徑尋覓滄海遺珠

在上述的兩個抱團“大盤股”、“龍頭股”的原因背後,都隱藏着待挖掘的機會:

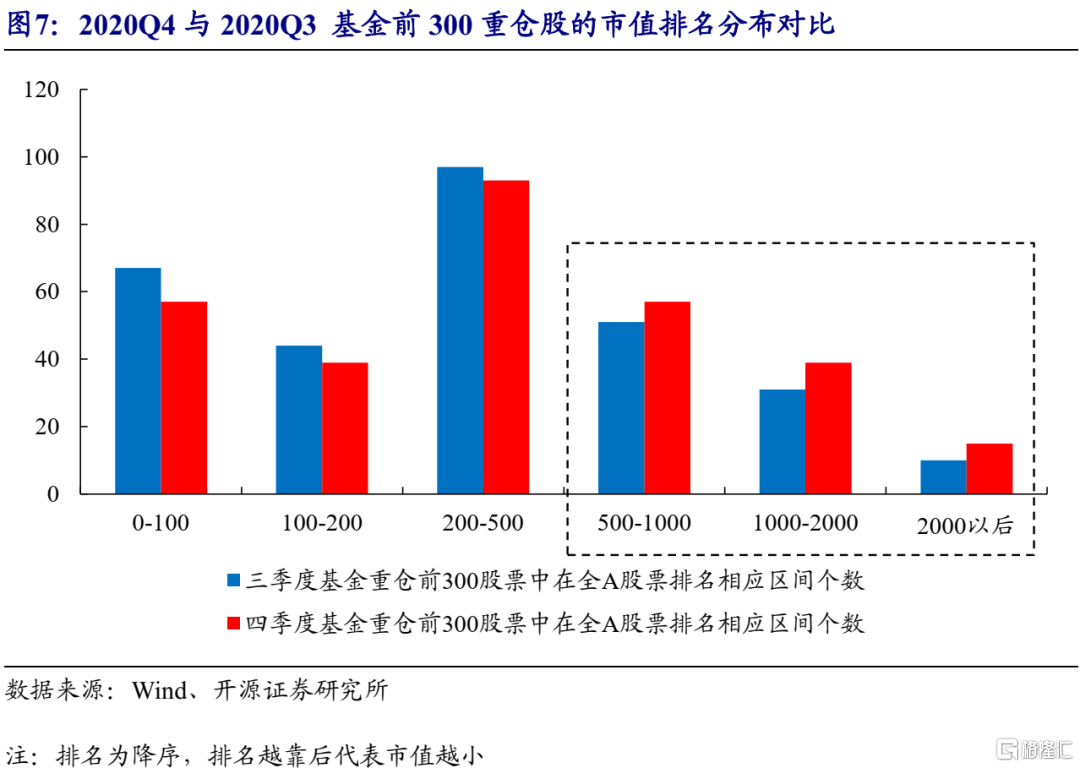

第一點,覆蓋少、關注少的公司中也存在基本面財務指標滿足投資者要求的“好標的”,降低研究成本因此選擇被覆蓋更多的“大盤股”和“龍頭股”,就意味着投資者可能天然忽視了覆蓋少、關注少的公司。一方面,面臨貼現率上行對估值的壓力,一些投資者已經在選擇“調倉退守”,我們在2月7日當週的策略週報《防守也要“體面”》中寫道茅指數內部分化,漲少跌多,在龍頭溢價已較高的情況下,投資者選擇退守更加熟悉的領域,另一方面,進入四季度,在大盤成長已經比較昂貴的情況下,部分公募基金已經在積極挖掘中小市值的機會,這些公司中可能存在着與被廣泛認可的“大盤”、“龍頭”相似甚至更佳的基本面特徵。以2020Q4和2020Q3的公募基金重倉股名單進行對比,2020Q4的公募基金前300重倉股中,市值排名(降序)在全A 500名以後的公司數增多,在500-1000名、1000-2000名、2000名以後這三個區間分佈中,比2020Q3的股票個數分別增加了6只(+12%)、8只(+26%)、5只(+50%)。

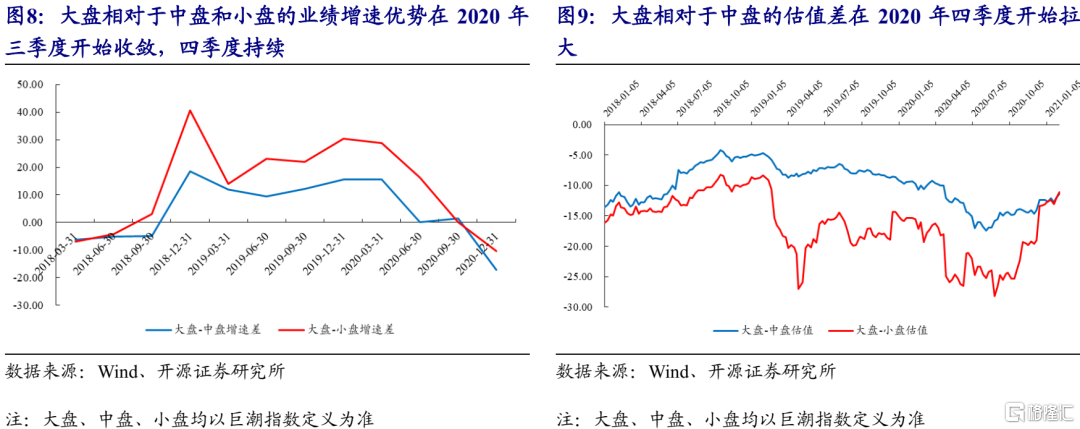

第二點,大規模的“龍頭”可能對應的是大概率的業績兑現,但在中觀景氣程度較高的情形下,並非“龍頭”的公司在當期盈利兑現的概率和兑現幅度也可能很高,然而在“以大為美”的價值觀下可能被忽略。簡單以市值的“大、中、小”來做一個分類,我們就能發現“大盤”並不是理所應當就比其他兩類股票業績優異:大盤自2018年三季度至2020年二季度,確實業績增速均好於中盤和小盤,但從2020年二季度開始增速差收斂,至2020年三季度時已經被小盤反超,至2020年四季度被中盤、小盤雙雙反超,但在這樣的情形下,大盤股相對於中盤股的估值差卻在四季度開始拉大,近期也在持續擴大。

2.1 挖掘路徑一:關注度與認可度的權衡

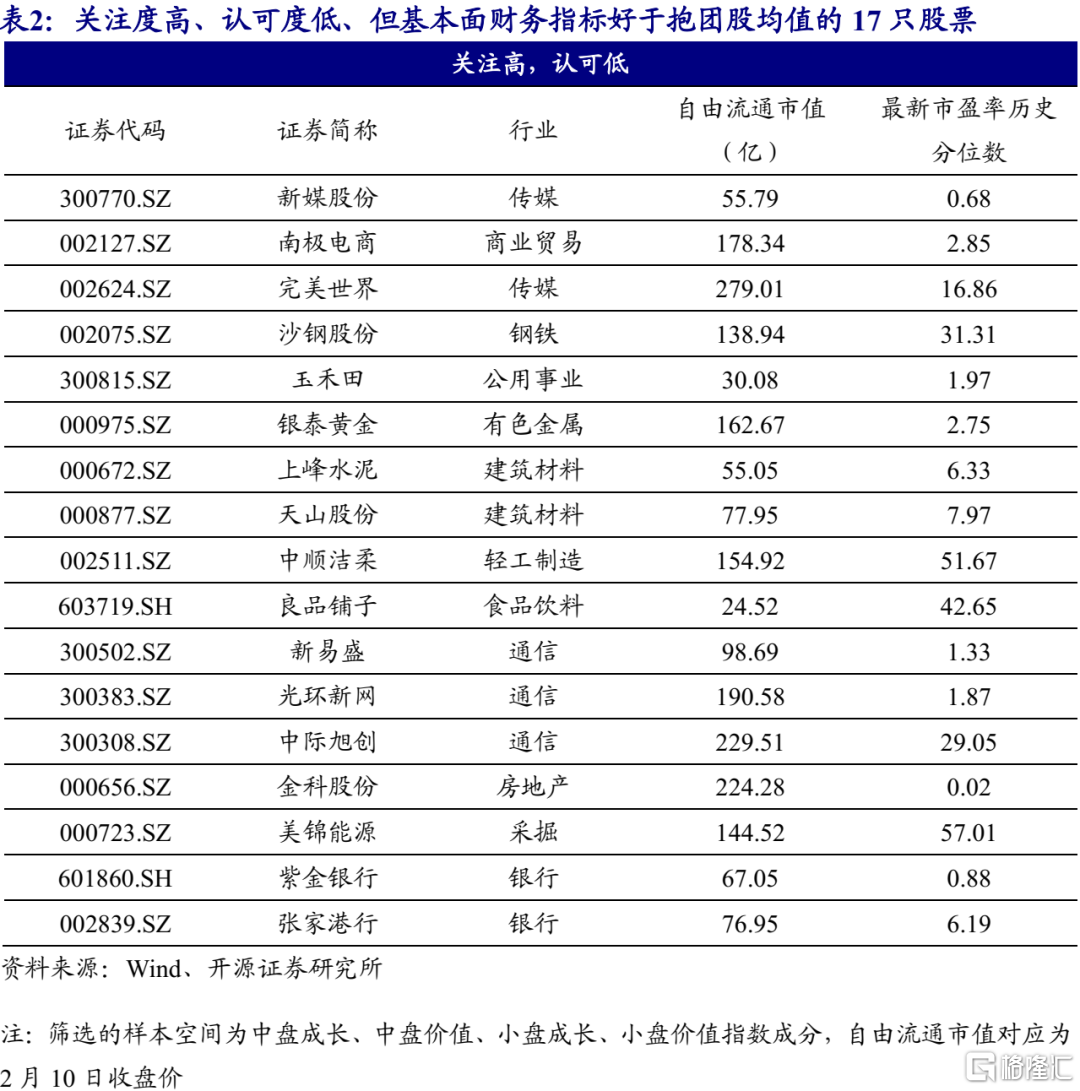

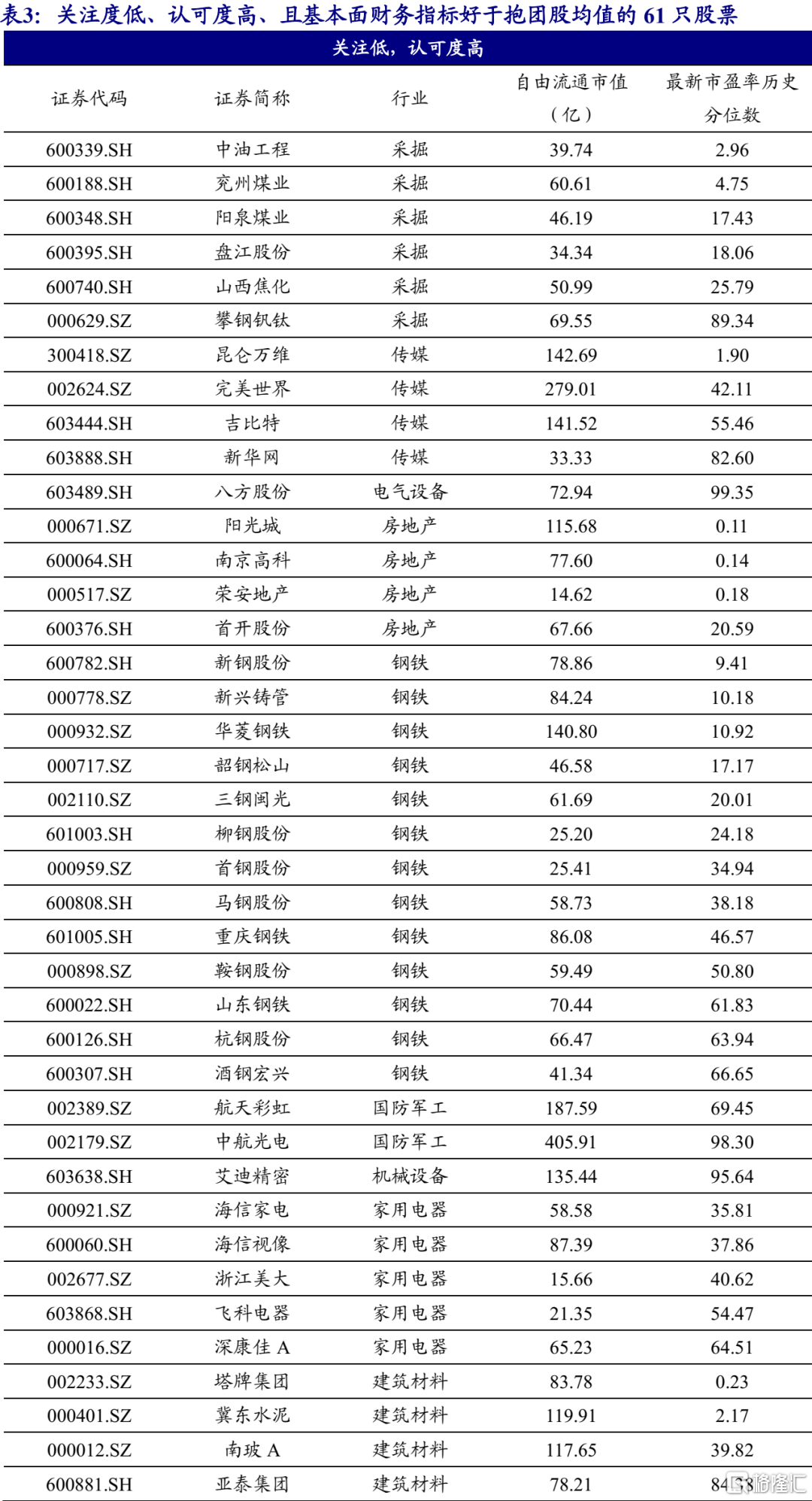

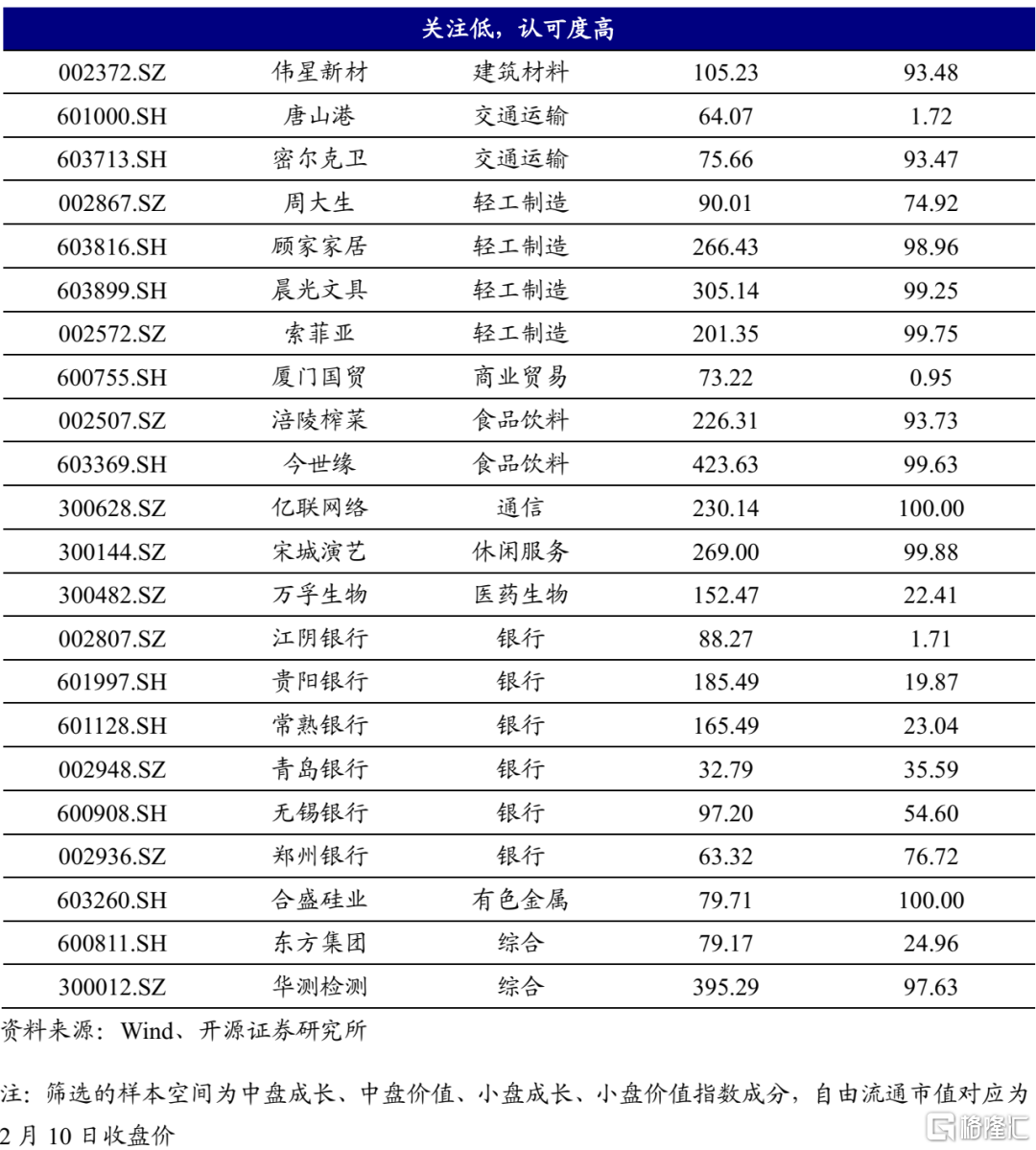

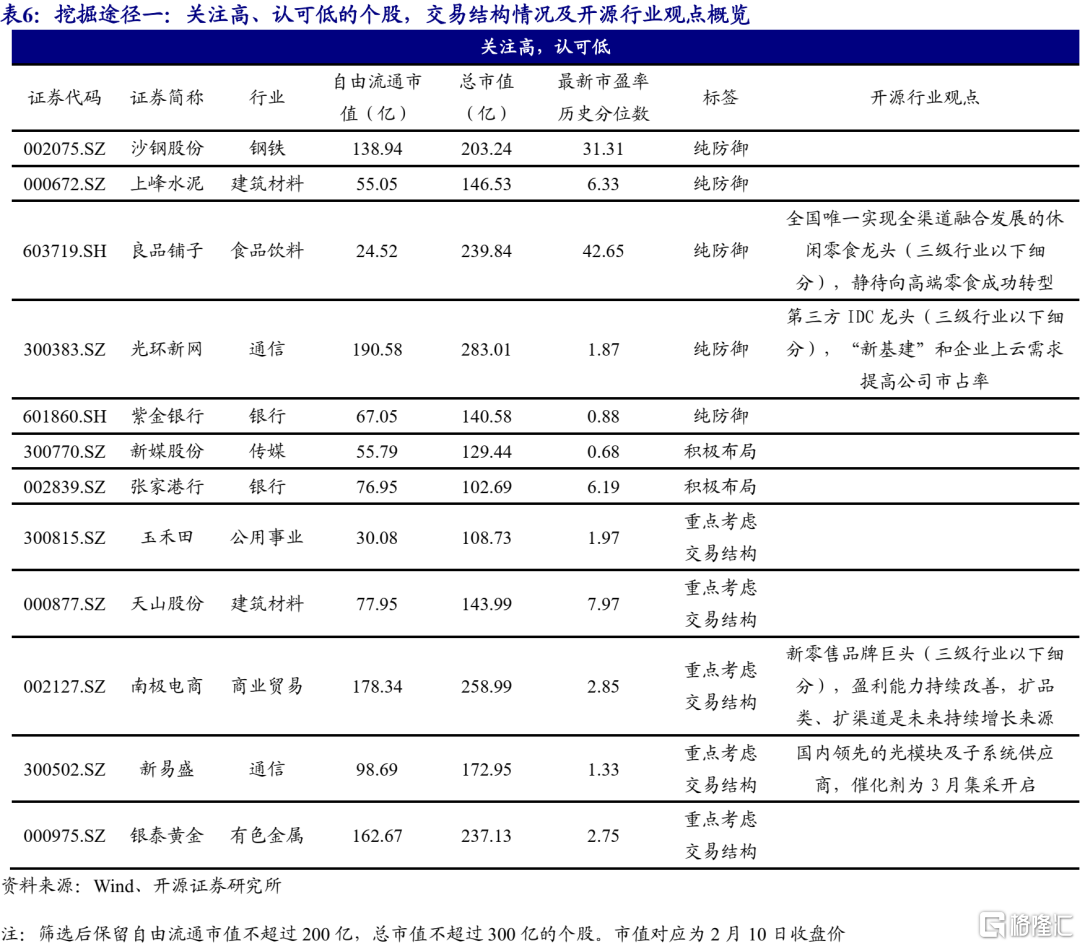

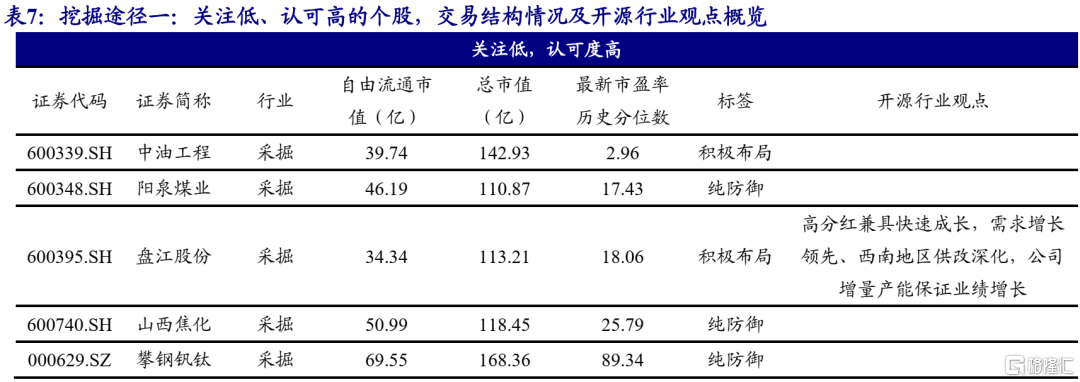

沿着上文的第一條思路,在市場“抱團”之外,還有一些基本面與“抱團股”一致或者更優秀的公司沒有得到定價,背後的原因可能是覆蓋不多,從而接觸到這隻股票的投資者較少,另一個原因則是覆蓋足夠,但價值還沒有得到認可。我們分別購建了“關注度”和“認可度”指標,“關注度”指標由分析師覆蓋數的排名和成交量佔自由流通股本的比值的排名構成,取兩者之間的最小值;“認可度”由市盈率歷史分位數的排名和近半年漲跌幅排名構成,取兩者中的最大值。分別計算了中盤成長、中盤價值、小盤成長、小盤價值四個指數的成分股對應的上述兩個衡量尺度,並尋找兩類標的:(1)關注度足夠高,而認可度不高的標的,價值的重估需要等待基本面更多的驗證信號;(2)認可度足夠高,但關注度不足,意味着已經有部分投資者開始給予定價,是值得挖掘和驗證的方向。

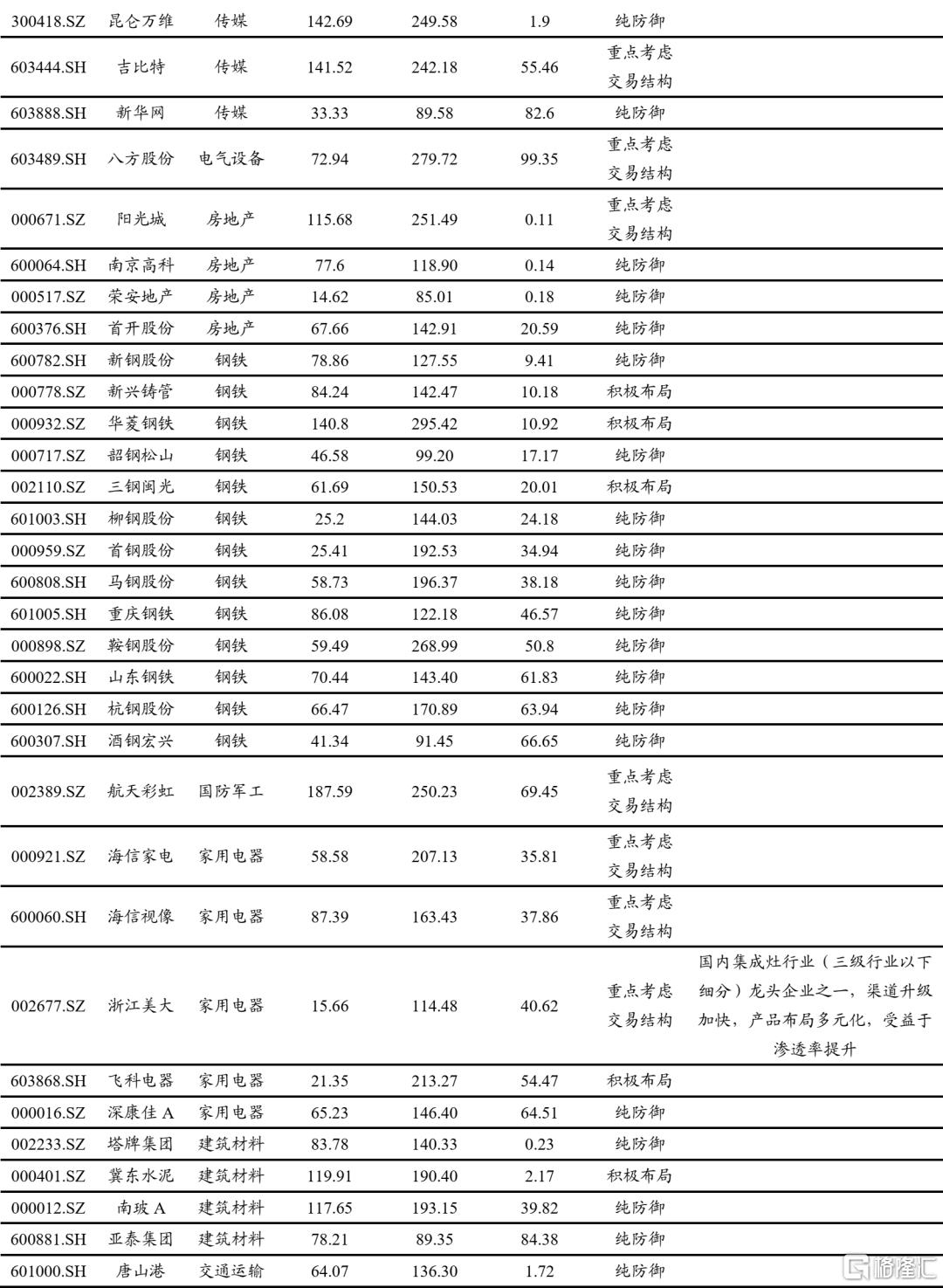

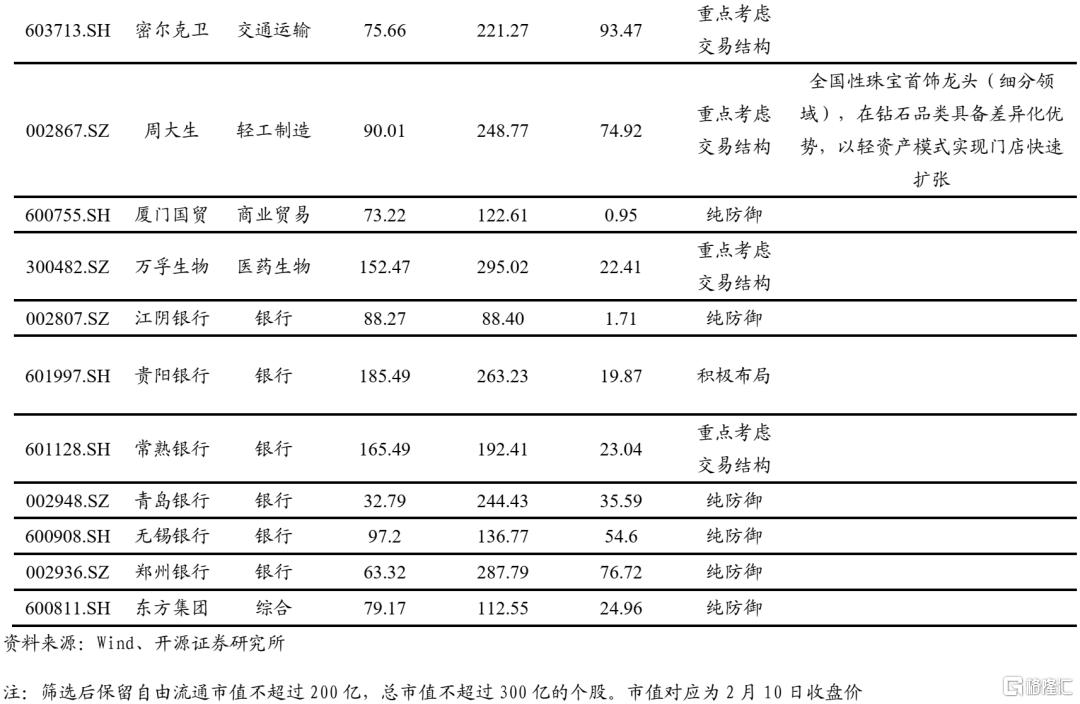

除此之外,如果這些股票的基本面特徵與現在的“抱團股”類似甚至更好,那麼就值得花精力去對這些沒有被充分研究、定價的股票進行了解,因此我們計算了上述兩類標的的四個基本面財務指標的排序:歷史淨利潤增速、當期預測淨利潤增速、歷史ROE均值、ROE穩定性,並要求好於“抱團股”的均值(見圖3),最後篩選出如下個股:

2.2 挖掘路徑二:景氣度的逆襲

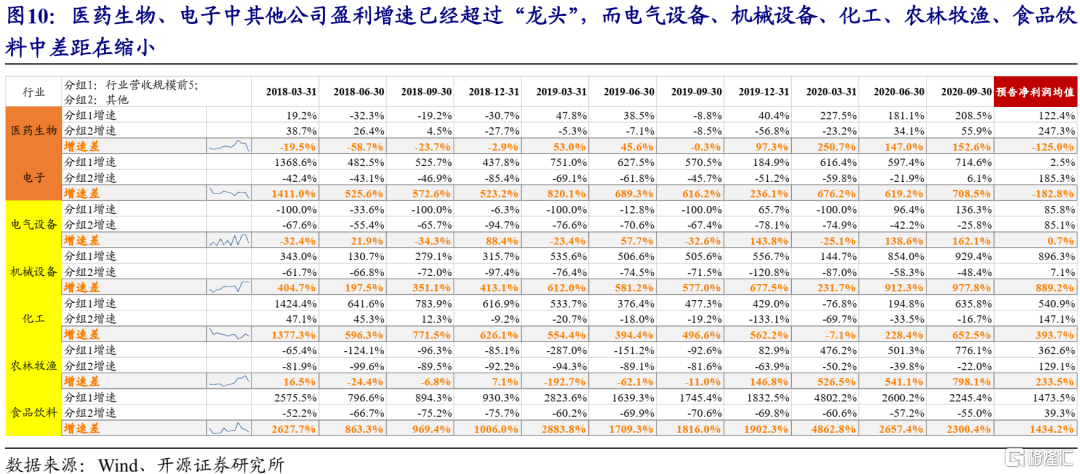

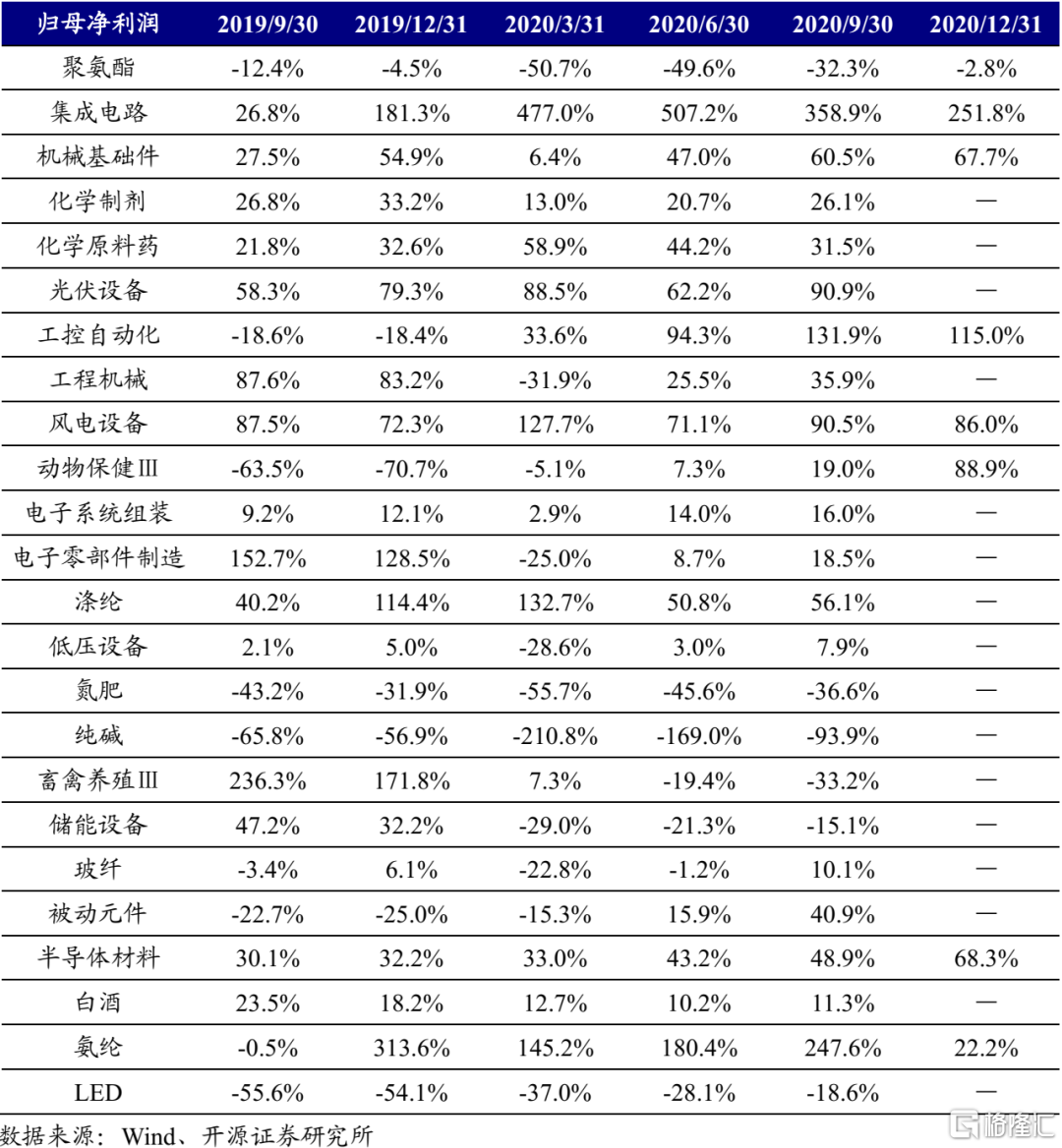

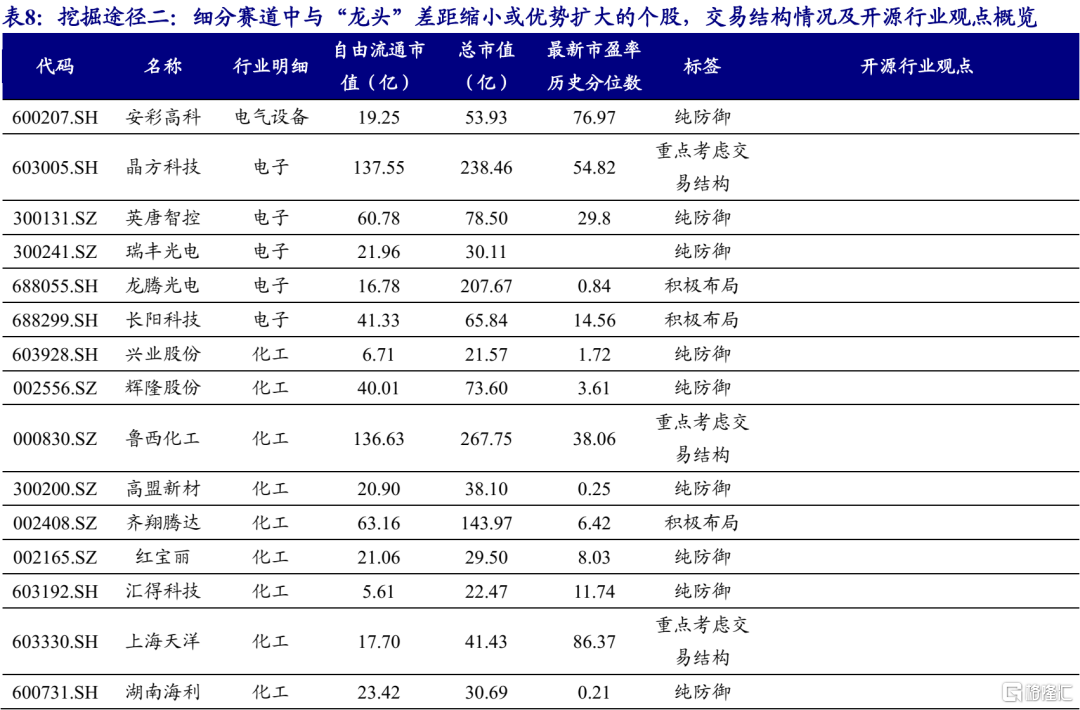

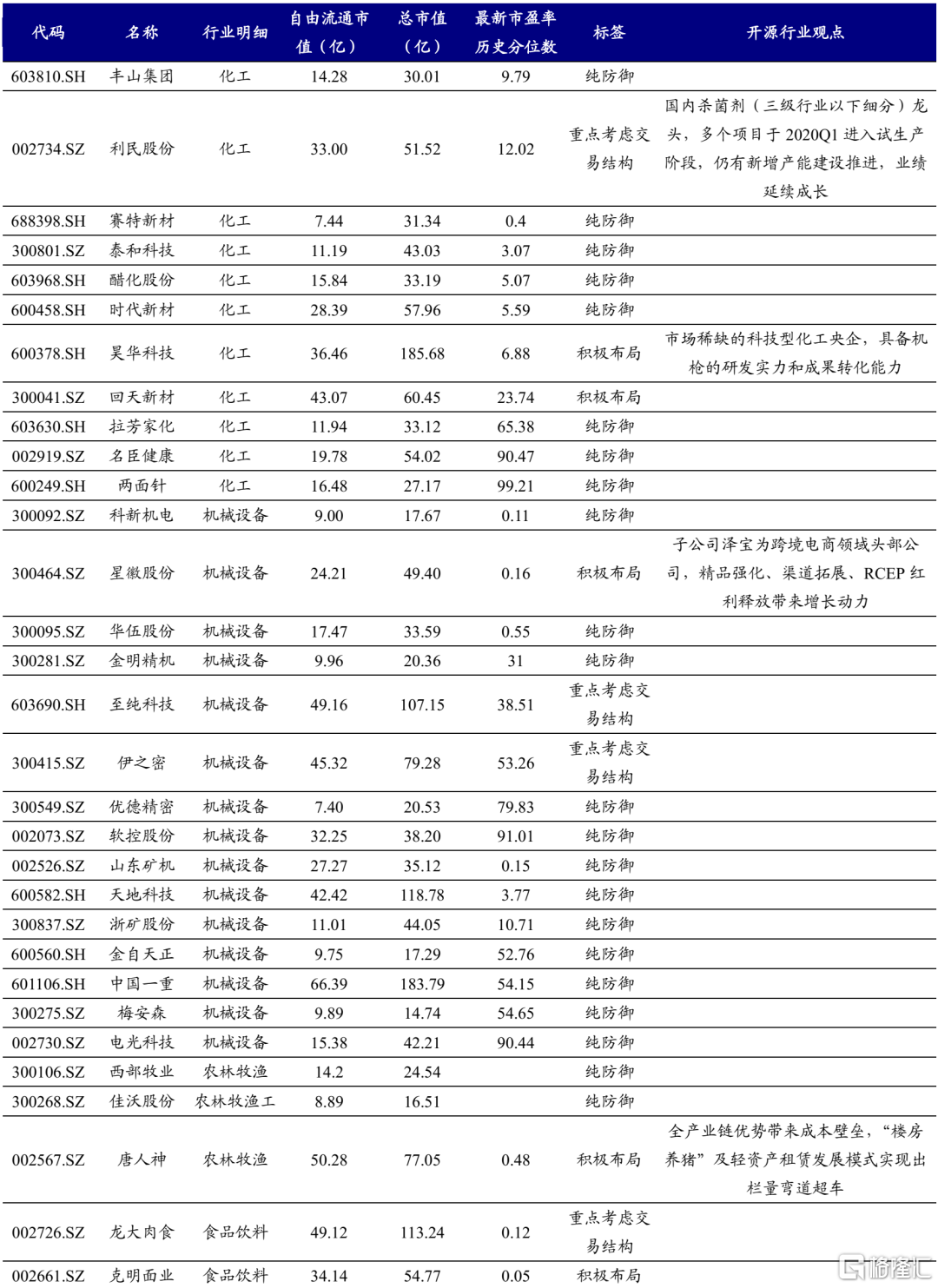

如果説上文尋找的是原本就“好”,但未被市場發現的公司,那麼這一種挖掘路徑尋找的就是在當前特定的中觀環境下,由於行業景氣度良好,從而實現業績快速發展,向“被抱團”的龍頭快速追趕的公司,在未來景氣的持續下,有可能由於其小基數反而實現業績更高速的增長。在出口和製造業形成良性循環的宏觀環境下,不少細分領域中將出現“小”比“大”好的情形,以2020年度業績預吿的數據來看,在電氣設備、機械設備、化工、農林牧漁、食品飲料中,出現營收規模前五的“龍頭”與尾部的盈利增速差收斂的情形,更進一步的,醫藥生物、電子行業的營收規模前五“龍頭”與其它股票之間的盈利增速差在持續收窄,至2020Q4,已經實現“小”比“大”好。這意味着在基本面上,有支持進行中小市值股票價值發現的基礎。

我們以這7個一級行業中的“抱團股”的業績增速作為“龍頭標準”,將它們分類按整體法彙總至三級行業層面,得到細分三級行業上的“龍頭標準”,並驗證所在的三級行業中是否存在個股的業績增速與“龍頭”的差距在縮小,或相對於“龍頭的優勢仍在擴大。共找到64只個股的淨利潤增速(累計)符合上述條件。

3、 準備進攻,不忘防守

過去幾年“以大為美”的偏好使許多優秀公司被發現和定價,但同時也帶來了“核心資產荒”的焦慮和疑問,當市場被高昂的“龍頭溢價”驅動開始尋找“中小市值”機會的時候,我們想做的是,透過“市值”這一外在標籤,去尋覓符合投資者價值觀念的、但仍未被充分定價的資產,上述兩種路徑——認可度與關注度、景氣度逆襲都是對挖掘A股滄海遺珠的嘗試。

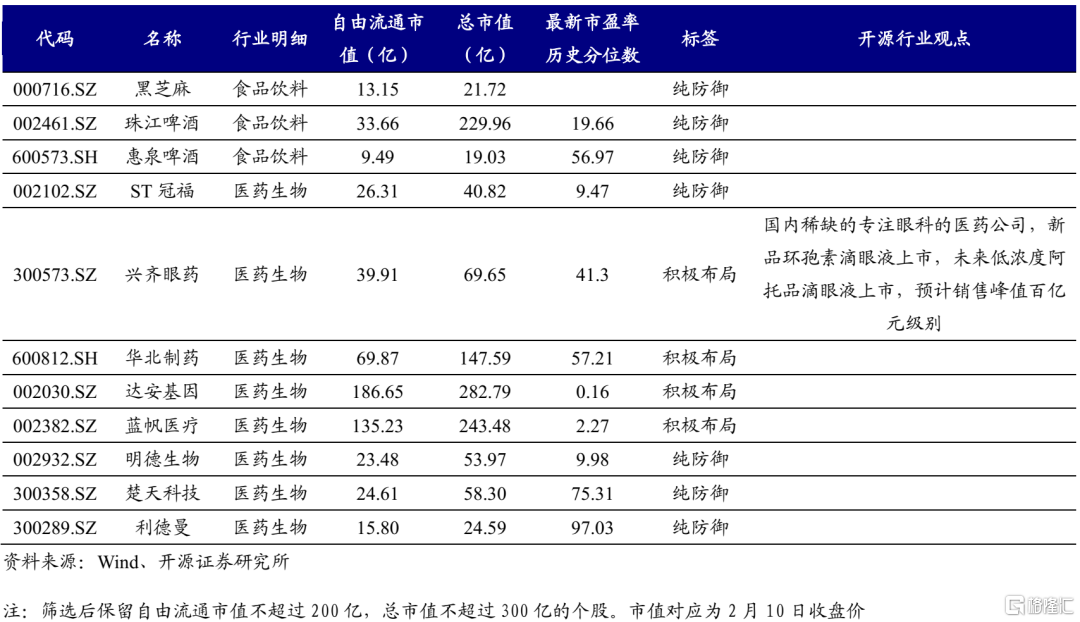

同時,挖掘A股的滄海遺珠,短期需要避開流動性風險。既然我們提到大市值的抱團部分來源於“基金的規模效應”,即規模的集中要求市值中隱含更大的流動性。那麼較大規模的基金可能反映了上述“市值偏好”,而較小規模基金則可以作為上述偏好的“對照組”,市值可能並非它們的選股約束條件。為從交易結構上提升上述路徑挖掘出的“風險與收益”置信度,我們將2020Q4公募基金持倉的重倉股全部梳理,並按照在管規模將基金分為兩類:規模在10.7億以上的為“規模以上基金”,規模在10.7億以下的為“一般基金”(10.7億為所有公募基金的前30%分位數),並按照該股票是否被這兩類基金重倉打上標籤,“重倉”的定義為按公募持倉的流通市值佔比的排序位於前100。一個需要提示的交易風險是:如果增量資金繼續強化頭部效應,規模以上基金短期可能很難主動切換,那中小市值可能會持續跑輸;如果增量資金動能減弱,市場逐步出現階段性負向循環,那優質的中小市值作為頭部基金的非標籤、非重倉股,可能也是被提前賣出的對象。

(1) 兩類基金均不重倉,且一般基金持有市值高於規模以上基金的股票,表明其價值已經被不受市值約束的部分投資者認可,而由於規模以上基金倉位較低,其流動性風險也較小,可以作為“積極佈局”的對象;

(2) 對於規模以上基金重倉的個股,或即使未重倉但持有流通市值也高於一般基金的個股,短期內需要重點考慮交易結構,規避由於流動性帶來的“賣出風險”;

(3) 不位於重倉股名單的股票作為“純防禦”。

我們將打上交易結構標籤的個股及開源行業觀點列示如下,供投資者參考。

4.風險提示 行業景氣度不及預期,統計誤差

More Content