“茅台有H股可買嗎?”某美股基金經理在2020年接受中國媒體採訪時,這樣問了一句。看來就連美股基金經理,都想買中國的“醬香型科技”呢。

春節前後,由於節日消費熱潮帶來的營收預期增長,以及公司自身基本面的穩定性,茅台等白酒公司不斷砥礪上漲的股價又㕛叒叕成為了市場關注的焦點。一些投資者甚至開玩笑説,只有“醬香型科技”才能“救中國”。

儘管部分美股基金合同中涵蓋了港股,但當得知茅台僅在A股上市時,這位投資經理或許會感到些許失望。

但世事就是這麼難料。

如果這位美股基金經理今天再看看港股市場,肯定會驚喜地發現,“茅台”在港股也有投資標的了!2月17日,一家名叫英文“China Dragon Moutai Group Limited”、港股代碼為00362的公司,高開之後隨即暴漲33%。

不過再定睛一看——我滴個乖乖!

這家“茅台”的總市值才7億港元(貴州茅台的市值換算後已經接近4萬億港元)?!而且股價已連續4年多低於1港元,是一隻所謂的“仙股”。

低配版茅台“概念股”

其實這家公司也不過是今天才成為“茅台概念”的。

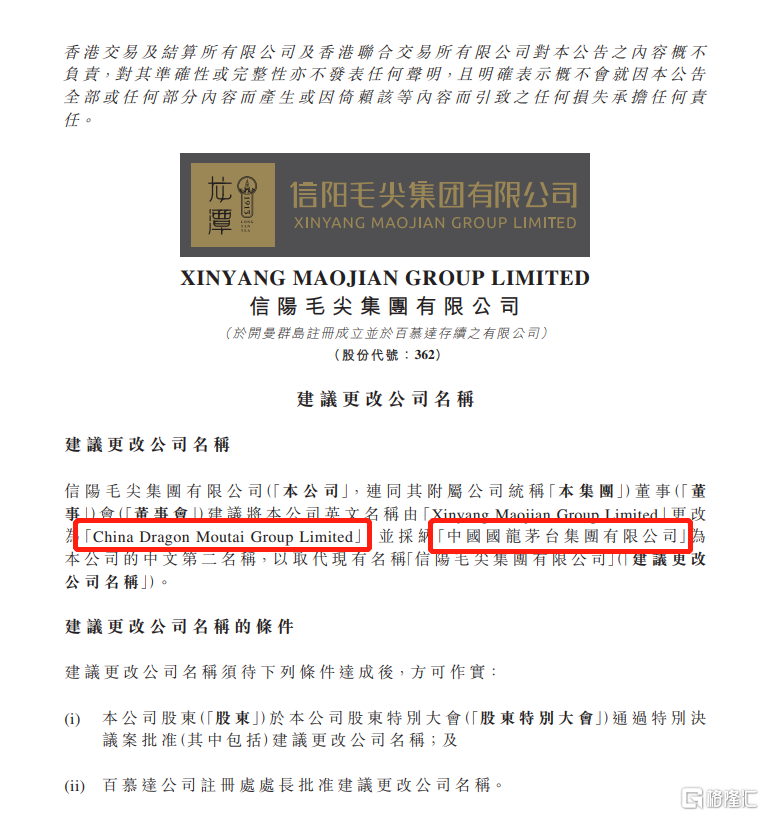

就在昨天下午,這家代號00362的公司發佈公吿,董事會建議將公司英文名稱由“Xinyang Maojian Group Limited”更改為“China Dragon Moutai Group Limited”,並採納“中國國龍茅台集團有限公司”為公司的中文第二名稱,以取代現有名稱“信陽毛尖集團有限公司”。

為啥只改英文的“第一名稱”?改名是改給包括美國基金經理在內的“歪果仁”看的嗎?是看不起説中文的投資者嗎?

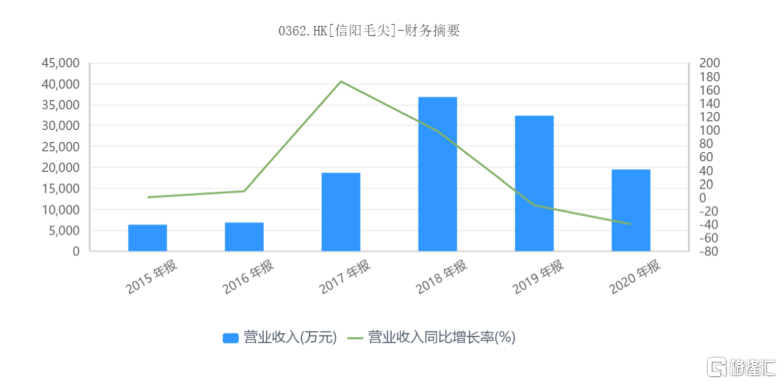

而除了市值只有7億港元以外,信陽毛尖當然還存在諸多令人大跌眼鏡的地方。點開公司F10數據,嗯,不錯,公司前三季度營業額同比“大漲”50%到2.23億港元。可是並沒有什麼用,公司淨虧損同期擴大了50%。

再看看年度報表,公司在2017~2018年營收暴漲之後,就開始走下坡路了。

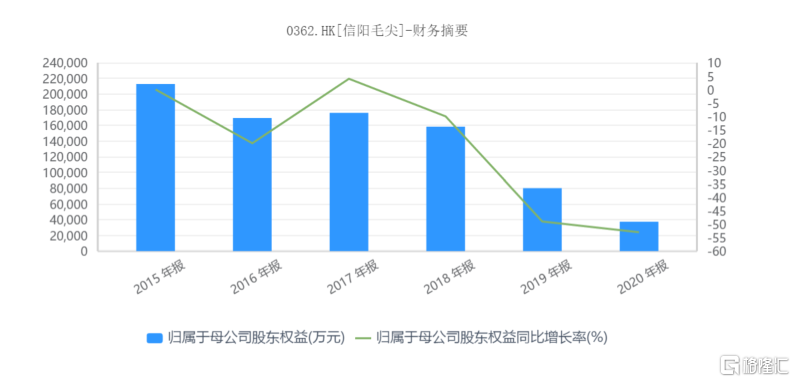

而淨利潤呢,則是一路坐滑梯如風一般瀟灑地像地心引力低頭。

有很多巴菲特的信徒可能會説,營收和淨利潤並不能完全反應一個公司的經營狀況,現金流折現才能體現這家公司的價值。

OK那這家“茅台”的經營活動現金流怎麼樣呢?

嗯……還挺令人“欣慰”,2020年的經營活動現金流同比“增加”了近9000萬元……雖然去年同期的數字是淨流出的-8620.8萬元。

看到這裏,我覺得已經不必再繼續扒財報了。巴菲特曾經説過,如果你在房間裏見到一隻蟑螂,那就不要指望整個房間裏只有這一隻。

不做茶葉的化工廠,不是好“茅台”

撇開財報不談,再繼續深挖信陽毛尖的歷史,居然還能挖到瓜。

打開信陽毛尖的公司官網信息可以看到,這家公司是集茶葉種植、加工、銷售、茶飲品生產、銷售、茶文化旅遊、茶葉深加工等於一體的全產業鏈型集團化公司。

而公司改名的時間在2018年7月13日。當時,信陽毛尖的名稱還是中國天化工集團有限公司。不過在董事會的決議下,才更名為信陽毛尖集團有限公司。

這個更名的時間點也許並非巧合。

2017年,小罐茶火了。當年7月,央視播出了一個3分鐘長的茶葉廣吿,“小罐茶,大師作”的標語和大師們共同出鏡,引起大量關注。到了12月,正式上架不滿兩年,小罐茶實現零售額破10億,投資15億元的現代化智能工廠也在黃山破土動工。

當時,小罐茶的創始人説道:“小罐茶不僅僅是茶,而是我們基於對茶葉消費場景的洞察,鎖定了一個人羣,給出了茶的解決方案。”

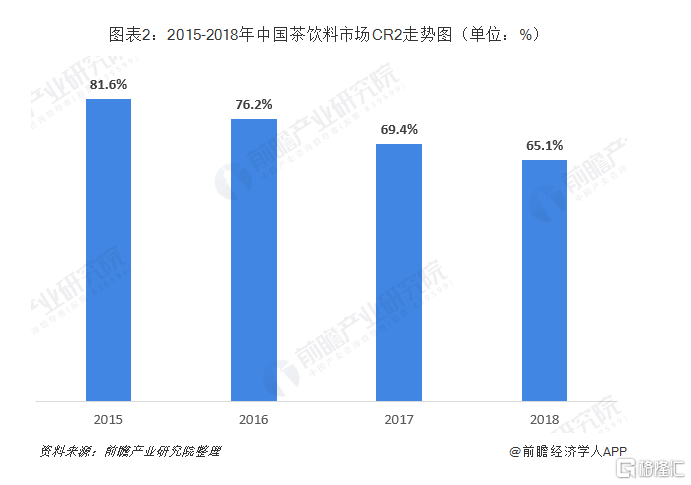

也正是在這個時候,無數資本開始進入茶葉賽道,大品牌對市場的掌控力有下滑趨勢,2018年行業CR2下滑到65.1%,較2015年下滑了16.5個百分點,競爭日趨激烈。

那麼在這之前,信陽毛尖是做什麼的呢?

2018年之前的同一家公司主體,名為中國天化工集團有限公司,是一家煤相關化工及生物化工原材料製造及供貨商。

2004年,集團預期原油價格將會有上升風險,因而轉向致力拓展及研發煤化工產業。集團透過競投、收購等形式成功地改造了四家國有企業,經過擴產和技術改造,形成煤相關化工原料的上下游業務生產鏈。於2007年4月4日出售旗下石油化工業務後,公司開始發展煤相關化工原料製造業務。

從今天信陽毛尖再次改名“茅台”的事情看來,這家公司對熱點的追趕從未止步。可是這樣一家善於感知市場熱點的公司,為什麼沒有做媒體業務呢?

改了名,就是概念股?

其實上市公司改名,這事兒在二級市場上並不罕見。

僅在2020年,就有101家A股上市公司更改過公司名稱。其中,因“主營業務變更”而更名的公司數量偏多,達43家,佔比超四成,合情合理。

但回顧《上市公司變更證券簡稱業務指引》《變更公司名稱備忘錄》出台之前的資本市場史,上市公司的更名還有很多不怎麼靠譜的動機。

一般來説,上市公司主動更名的動機,無非是幾個方面——企業併購重組、邏輯的轉型、換馬甲。

而換馬甲的情況也分為幾種,一種是上市公司原來的全稱及證券簡稱沒取好,不能體現公司的特點,或者是因為股東或者實控人變更導致的更名。

而另一種就是的純粹的蹭熱點。最典型的例子要屬多倫股份非要更名為匹凸匹。

2015年為了沾P2P的“光”,一家名為多倫股份的上市公司將名字改成“匹凸匹”。當時多倫股份與P2P業務之間其實並沒有任何明顯的關聯。面對投資者的質疑,該公司表示有做P2P業務的打算。

可是改名以後,除了剛剛改名時因為炒作出現兩個漲停之外,新的名稱並沒有給企業帶來多少好處,相反卻連續兩年出現虧損,原實際控制人鮮言也因為不規範行為被證監會處以終身禁入證券市場的重罰。

2017年7月,為擺脱因不當更名對公司造成的不良影響,該公司又由“匹凸匹”改為巖石股份。可是再看看這家公司的現狀:ST的帽子戴上了就沒摘下來過。

可是這家公司真的去做P2P了嗎?隨着2018年P2P的暴雷,這個問題已經不重要了。

尾聲:真·茅台律師函警吿正在趕來?

早在2019年年底,真·茅台——貴州茅台集團就已經停止公司使用“茅台集團”名稱及標誌了。

在那之前,貴州茅台集團子公司大多數採取“貼牌”的模式經行經營,基本都是依靠“貴州茅台集團”這塊金字招牌背書。

對此,業內專家早就指出,茅台集團這樣的模式不利於子公司品牌打造打造,而且存在透支“茅台”母品牌的風險。貴州茅台集團也從2017年就開始大力梳理公司品牌,多次針對子公司產品條碼進行專項整治,也取得了顯著效果。

據説茅台鎮大大小小的酒廠,包括私家作坊在內可能有上千家之多。而這些大小酒廠又何曾不想蹭一蹭“醬香型科技”的熱度呢?

曾經的第101屆全國糖酒商品交易會上,擁有較大規模展位的醬酒企業就超過了20家,這些酒企大多來自貴州茅台鎮產區。這些酒企從名稱到包裝以及宣傳,“蹭茅台”熱度的意圖極為明顯。

要知道,貴州茅台對於“茅台酒”名稱的維權意識極強。貴州茅台董事長李保芳曾經要求,要下大決心加強品牌管理,堵住品牌嚴重透支的這道口子,既要兼顧眼前的發展,又要重視長遠的發展。

2012年,中國貴州茅台酒廠有限責任公司起訴榮和燒坊商標侵權,雙方分別就“MAOTAI”字樣的使用、包裝的相似度等問題進行了陳述與辯論。後來是誰獲勝,大家都知道了。

就連子公司甚至茅台鎮的酒廠都蹭不上的熱度,一家以茶葉和化工為主營業務的公司能夠蹭上嗎?

我們唯一的態度,只能是吃瓜看戲了吧(手動狗頭)。

More Content