歌爾股份(002241.SZ)在大幅提升回購資金後,股價探底回升,截止至發稿,股價錄得漲停。

資料來源:格隆匯官網

歌爾股份於2月9日晚間公吿,公司決定對回購股份方案及回購報吿書中涉及的股份回購資金總額進行調整,回購的資金總額由不低於50,000萬元且不超過100,000萬元調整為不低於100,000萬元且不超過200,000萬元。

截至2021年2月8日,公司通過集中競價交易方式已累計回購股份數量為29,140,800股,佔公司總股本的比例為0.87%,購買的最高價為34.60元/股、最低價為30.94元/股,已支付的總金額為949,998,835.14元。

公司自1月29日發佈回購5-10億的公吿後,在僅僅10天左右的時間後,變再次發佈提高回購金額的調整,表明公司對自身2021年的業績有極強的信心。主要邏輯包括:(1)公司盈利符合預期,耳機、VR齊發力;(2)公司零組件業務+整機業務協同性顯著,卡位優勢突出。

與此同時,我們再來看看機構對歌爾的估值判斷:

(1)東北證券維持歌爾股份(002241.SZ)買入評級,目標價55.80元。

(2)招銀國際維持買入評級,新目標價人民幣46.9元。將2021-22財年每股盈利預測上調16-18%,以反映強勁的收入和微調的利潤率。

(3)東方證券給予公司21年40倍PE估值,對應目標價為49.2元,維持買入評級。

……

除此之外,還有不少機構均給予歌爾2021年50元附近的目標價,截止至發稿,股價為33.9元,尚有約50%的上漲空間。

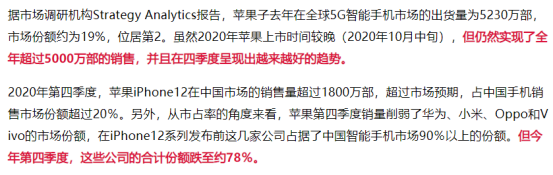

另外,我們在一月份中旬的報吿中提到過,蘋果的銷售數據極為亮眼,具體如下:

資料來源:格隆匯官網、格隆匯研究院

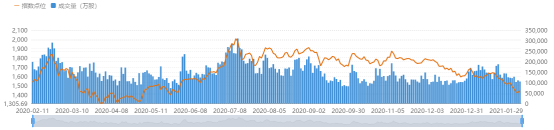

但市場似乎對蘋果產業鏈的業績並不買賬,自2020年7月份以來,股價在寬幅震盪。Q420至今,受行業砍單傳聞及流動性邊際收縮的影響,板塊估值大幅下殺。包括立訊、歌爾、藍思等行業龍頭公司,都經歷了25%以上的跌幅。

在行業景氣度高企的情況下,整個消費電子板塊與景氣度背道而馳地往下走。

資料來源:iFind、格隆匯研究院

估值下殺的市場邏輯

消費電子板塊被市場如此殺估值,我們在前兩天的報吿《立訊午後閃崩,發生了什麼?》中游提到,立訊殺跌的中期邏輯是蘋果TWS增速下降、控股股東減持,以及流動性收縮,以及產業更趨向於高集中度之後導致估值下壓。而對應到蘋果產業鏈,主要是行業集中度上市,原本高成長性的能見度在持續降低,主要的龍頭公司都在往更低毛利率、淨利率的組裝下游方向走。

同時,蘋果目前不提供未來的財務預測,導致市場對於產業鏈的不確定性在增加,不利於產業鏈股票的交易情緒。供應鏈的股票近期若欲吸引投資人關注,則需要有更好的能見度,包括蘋果給出的2021年正向趨勢或優於預期的指引。

在成長性邏輯弱化的情況下,蘋果產業鏈整體的估值都得不到太大的提升,因此機構在2020年下半年開始持續降低對產業鏈的持股。這就導致當前行業的估值大幅收縮,不少優質公司都跌至PE 15-35x,這在歷史上是中等偏低的位置。

在當前行業景氣度仍存在的情況下,雖然長期成長性弱化,但短期內行業仍具備估值修復機會。

行業存在估值修復機會

在個股上,依然建議參考在5G時代受益的公司,也就是5G更新換代時具有增量替代的公司。參考機構推出的個股,我們從中精選出符合這個邏輯的公司:

(1)立訊精密

公司是國內精密製造龍頭,是蘋果LCP模組主要供應商、AirPods最大的代工廠,當前主營業務是提供高速互連、聲學、射頻天線、無線充電、震動馬達、通信基站相關產品的解決方案,同時也是智能穿戴、智能家居產品的系統製造商。

在可穿戴產品出貨強勁的帶動下,公司業績將繼續保持快速增長。公司於2020年8月正式開啟智能手錶及SiP業務,公司還是蘋果新一代無線充電產品Magsafe組裝代工廠,業務邊界不斷拓展,圍繞蘋果逐漸打造成為行業領先的精密製造平台。

收購整機組裝廠緯創後,有望切入蘋果整機組裝業務,成為全球領先的電子製造龍頭。預計2020-2022年EPS為1.03/1.42/1.73元。

(2)藍思科技

藍思科技是全球消費電子玻璃及結構件龍頭,基於蓋板玻璃的絕對優勢地位,公司近年來向藍寶石、陶瓷、金屬等結構件以及觸控、天線及各類模組延伸,產品在智能手機、手錶、汽車電子等領域得到廣泛應用。

公司是蘋果外觀件核心供應商,2019年蘋果業務佔比達到43%。受益於蘋果新機加快備貨,公司產能利用率提升,訂單充沛。iPhone12採用超晶瓷面板、金屬中框,公司產品單機價值量將提升;同時,終端出貨量的大幅增長將帶動公司產品需求量的提升。

2020年收購機殼硬件廠商可成,預計未來將切入蘋果散熱機殼的業務。

預計2020-2022年EPS為1.12/1.47/1.82元。

(3)領益智造

公司為蘋果和安卓等消費電子客户的手機、IoT、平板等提供功能件、結構件及充電器。公司功能件與結構件產品受益於智能手機出貨量增長和5G時代手機屏蔽、散熱、防水等性能升級,量價齊升。

公司向下遊延伸發展,未來業務空間巨大。公司未來增長主要來自往下游模組,次組裝與組裝業務發展,目前公司在無線充電模組、軟包、馬達、散熱模組和轉軸等業務均獲得進展,同時,終端手機組裝方面,與華勤、光弘等廠商成立合資子公司,並收購珠海緯創力工廠,場地、業務團隊等準備均落實到位,今年將為國內兩大手機品牌出貨,迎來確定性增長。

公司基本面優良,未來三年業績增速保持高增長,股權激勵落實到位,中高層核心管理、技術人員目標一致,3年業績預計實現翻倍增長目標,體現了公司業績對未來的信心。

預計2020-2022年EPS為0.34/0.49/0.62元,當前股價對應2021年市盈率僅21.6倍,估值優勢明顯。

(4)鵬鼎控股

蘋果新機需求旺盛及公司營收結構的改善是主要原因。公司是蘋果公司的重要供應商,測算未來iPhone手機業務佔比接近6成,預計來自蘋果公司的營收將接近80%。

隨着換機週期到來,供應鏈訂單充沛,同時5G技術的採用使得公司產品在iPhone中單機價值量得進一步提升;除iPhone外,AirPods、Apple Watch等智能可穿戴設備也將成為公司近年來重要的增長點,未來軟硬板有望兩翼齊飛。

預計公司2020-2022年EPS分別為1.39/1.94/2.43元,當前股價對應2021年市盈率23.5倍,當前估值低於可比公司。

(5)環旭電子

20年歸母淨利17.4億元超預期,因SiP營收高增長及盈利水平提升2月4日環旭發佈業績快報,20年營收同比增長28.2%至477.0億元,歸母淨利潤同比增長37.8%至17.4億元(高於華泰預期的15.9億元),扣非歸母淨利潤同比增長54.6%至16.2億元。其中,4Q20環旭實現營收182.2億元(YoY:62.2%,QoQ:46.2%),歸母淨利潤7.4億元(YoY:84.0%,QoQ:49.0%)。

淨利高增長因主業通訊及消費電子領域SiP模組需求旺盛、產能利用率提高、期間費用率下降,帶動公司盈利水平提升。

看好環旭作為SiP龍頭在全球化、多業務佈局及垂直整合策略下利潤增長持續性,預計2020 - 2022年EPS為0.79/1.03/1.25元,對應2021年PE為18.65倍,極具投資價值。

More Content