截至2021年2月9日早盤收盤,韋爾股份收漲0.36%;收盤下跌1.16%。

(數據來源:格隆匯)

一.公司簡介

韋爾股份成立於2007年,在2019年收購全球第三的圖像傳感器芯片公司豪威科技後,一躍成為全國第一、全球第三的圖像傳感器龍頭企業。

二.公司財務

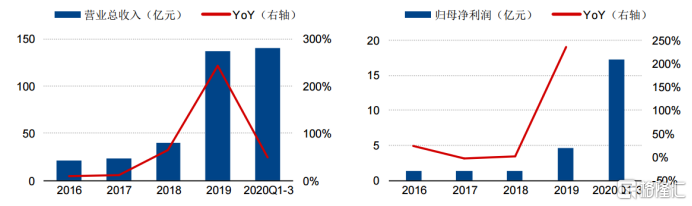

公司2019年實現營收136.32億元(+244%),歸母淨利潤4.66億元(+235%);其中2019年實現高速增長的原因是公司2019年8月30日收購豪威科技;而經追溯調整2018年報表後,公司2019年營收和淨利潤增長分別為41%和221%,仍然顯示出較高的增速。

2020年實現歸母淨利潤24.5-29.5億元,超市場預期。2020Q4實現歸母淨利潤7.23億元-12.23億元,按中值9.23億元計算,同比增長179%,環比增長25%,維持高速增長。

(圖1:公司營收(左) 淨利潤(右) 數據來源:東興證券研究所)

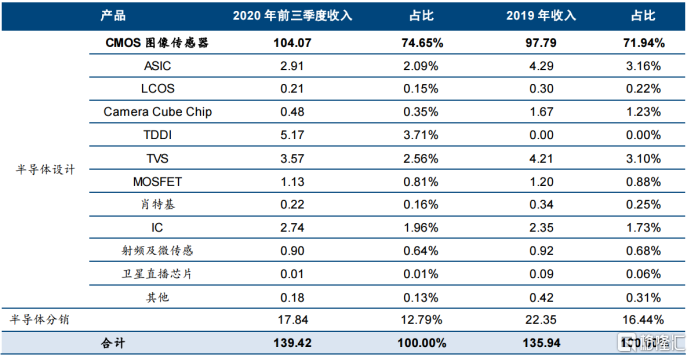

如果將2020年前三季度營收拆分的話,CMOS圖像傳感器佔營收比例達到74.65%,而2019年全年佔營收71.94%,同時這項業務2020年前三季度營收已經超過2019年全年。下面我將來聊一聊圖像傳感器這塊業務。

(圖2:公司主營業務構成 數據來源:東興證券研究所)

三.圖像傳感器(CIS)

(1)簡介

圖像傳感器是攝像頭最核心的部件,攝像頭的主要環節分為:鏡頭組、音圈馬達、紅外濾光片、CIS圖像傳感器、模組等。其中CIS在攝像頭產業鏈中價值量佔比高達52%。

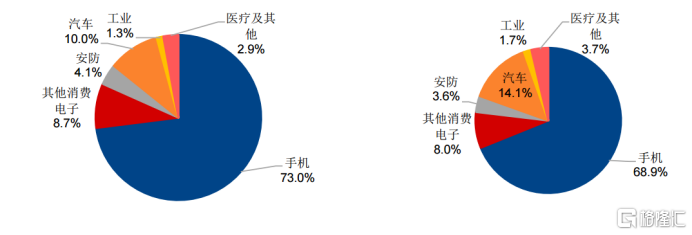

CIS主要應用的領域包括消費電子、安防、汽車、工業和醫療及其他領域。其中消費電子領域佔比最高,2019年數據顯示手機應用佔比達到73%,未來也將是主要的應用領域,第二應用領域是汽車領域,然後到安防領域的應用;公司在手機CIS是全國第一、全球第三的地位;而在汽車CIS是全球第二的位置。

目前公司在手機CIS業務上已經與HOVM廠商合作;汽車CIS已經與奧迪、奔馳等廠商合作;安防CIS已經與海康、大華等合作。

(圖3:2019年CIS市場下游應用格局(按銷售額)-2024年CIS市場下游應用格局(按銷售額) 數據來源:東興證券研究所)

(2)手機CIS

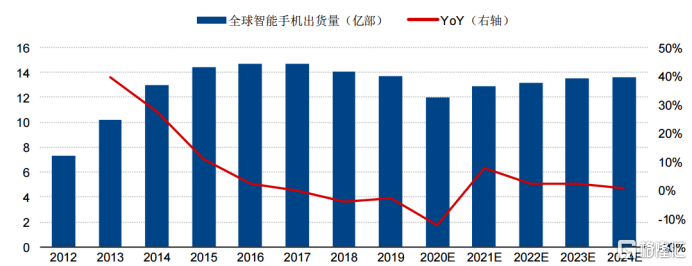

IDC數據顯示,2020年全球智能手機市場出貨量為12.92億台,預計未來智能手機市場也將維持在一個存量市場,然後每年更新換代,已經比較難出現大幅的增量現象,預計未來全球智能手機市場出貨量也只能維持在14億台左右。

(圖4:全球智能手機出貨量 數據來源:東興證券研究所)

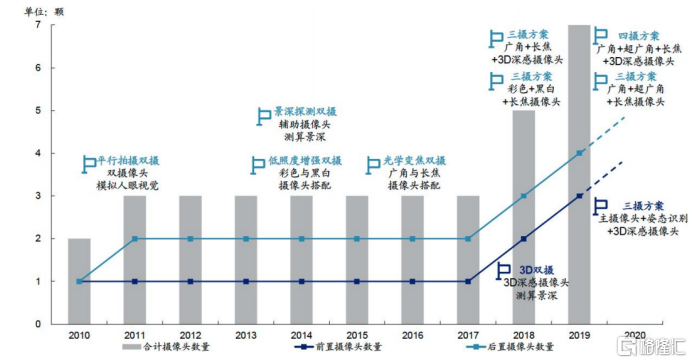

但是手機攝像頭不一樣,隨着雙攝、三攝和多攝的普及,攝像頭需求量將呈現數倍增長。從2015年的2.0顆上升至2019年的3.4顆,年均複合增長率達到14.3%,此後預計將以年均7.3%的增長率上升至2024年的4.9顆。

(圖4:智能手機攝像頭數量演變示意圖 數據來源的東興證券研究所)

同時公司目前具備了設計48M和64M CIS的設計能力,標誌着公司正是突破高像素門檻,以往公司經營的手機CIS主要面向低端機型,隨着48M和64M CIS的研發成功以及量產,公司手機CIS也將進入中高端機型。

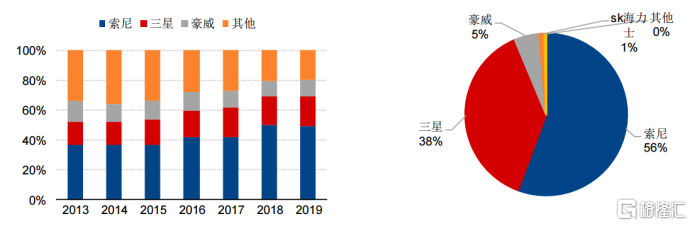

目前國產手機及OEM廠商正在積極尋找高性價比的國產替代方案,以往在高像素門檻,主要被索尼和三星佔據,隨着公司在48M和64M CIS研發以及量產上的成功,公司也將打進國產中高端機型,滲透率有望逐步提升。

(圖5:索尼和三星佔據全球CIS近70%的市場份額(左)全球高於1300萬像素攝像頭市佔率(右) 數據來源:東興證券研究所)

同時48M和64M CIS售價比8M CIS售價高,一般8M CIS售價約1美元,而高端48M CIS售價能達到5美元以上;隨着高附加值產品佔營收比重增加,公司營收以及毛利也將隨之增長。

(3)汽車CIS

公司在汽車CIS市場份額居全球第二,2018年市場份額約20%,僅次於安森美的36%。

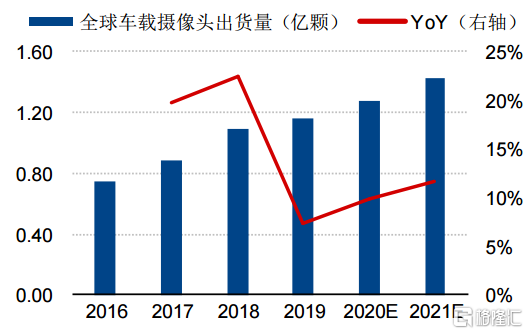

在汽車CIS領域,智能汽車相比傳統車將配置更多的攝像頭,蔚來發布最新車型ET7,其搭載11顆800萬像素攝像頭;特斯拉Autopilot共配備了8個攝像頭,包括3個前置攝像頭、2個側方前視攝像頭、2個側方後視攝像頭和1個後視攝像頭。

隨着未來智能汽車滲透率逐步提升,Yole Development預測,車載CIS市場至2022年將達到80億美元左右,汽車市場也將成為僅次於手機的第二大CIS應用領域;公司憑藉汽車CIS產品技術實力,有望實現爆發式增長。

(圖6:全球車載攝像頭出貨量(億顆) 數據來源:東興證券研究所)

(4)安防CIS

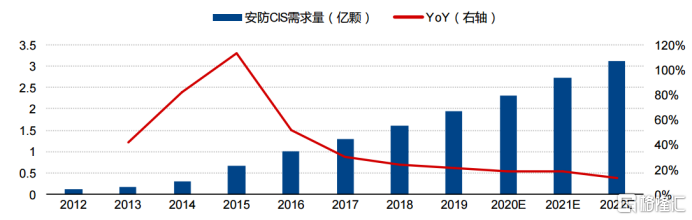

安防應用場景從大型公共區域向家庭轉移。隨着物聯網和智慧家居的不斷落地和普及,安防正在從傳統的公共區域向家庭中轉移。智慧家居如智能監控、智能門鈴、智能冰箱等也被植入攝像頭,家庭監控/安防體系正在逐步落地。安防領域的需求將持續上漲,對CIS的需求也將同步提升。

(圖7::安防對CIS需求量逐步提升 數據來源:東興證券研究所)

四.小結

隨着手機多攝滲透率提升以及手機追求高清化的大趨勢,公司目前已經研發出48M和64M CIS產品進入了高清攝像頭的門檻;隨着國產手機廠商對公司產品技術和質量的認可,以及正積極尋找高性價比的廠商的決心,手機CIS有望得益於國產替代、毛利率提升以及市場規模的增長,提升手機CIS業績增長。

在車載CIS領域,有望得益於智能汽車的普及,迎來爆發式增長;而安防CIS領域,有望得益於智能家居和物聯網的不斷落地及普及,也將迎來增長。

東興證券預測公司2020-2022年營收197.41億元、262.78億元和332.44億元;歸母淨利潤分別為25.53億元、38.26億元和49.14億元;對於半導體設計公司,採用PS估值法,2021年公司半導體設計相關業務營收234.36億元,根據可比公司紫光國微、兆易創新和三安光電,給予公司13倍PS;其他業務營收28.42億元,給予4倍PS;預計公司2021年市值為3160.3億元,對應目標價364.10元;對於公司目前298元的價格,還是非常具有吸引力的。

More Content