近兩天科技股大跌,尤其以電子領域的半導體和消費電子跌幅明顯,2月3日申萬電子板塊單日下跌近四個點。消息面上主要源自於美國總統拜登將簽署一項行政命令,要求聯邦政府在原材料和科技產品供應方面不過度依賴中國等國家,導致A股科技產業鏈尤其是電子產業鏈的情緒恐慌。

但在這種情況下,斯達半導(603290.SH)仍能逆勢漲停,我們好好了解一下這家公司的優勢在哪裏。

1、公司簡介

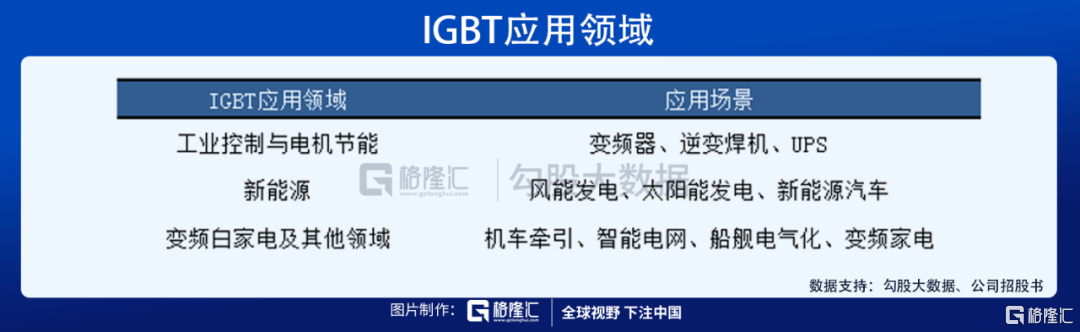

IGBT通常被稱為電力電子行業的CPU,主要應用在工業控制、電機節能、新能源汽車、新能源發電、變頻白色家電及其他領域。

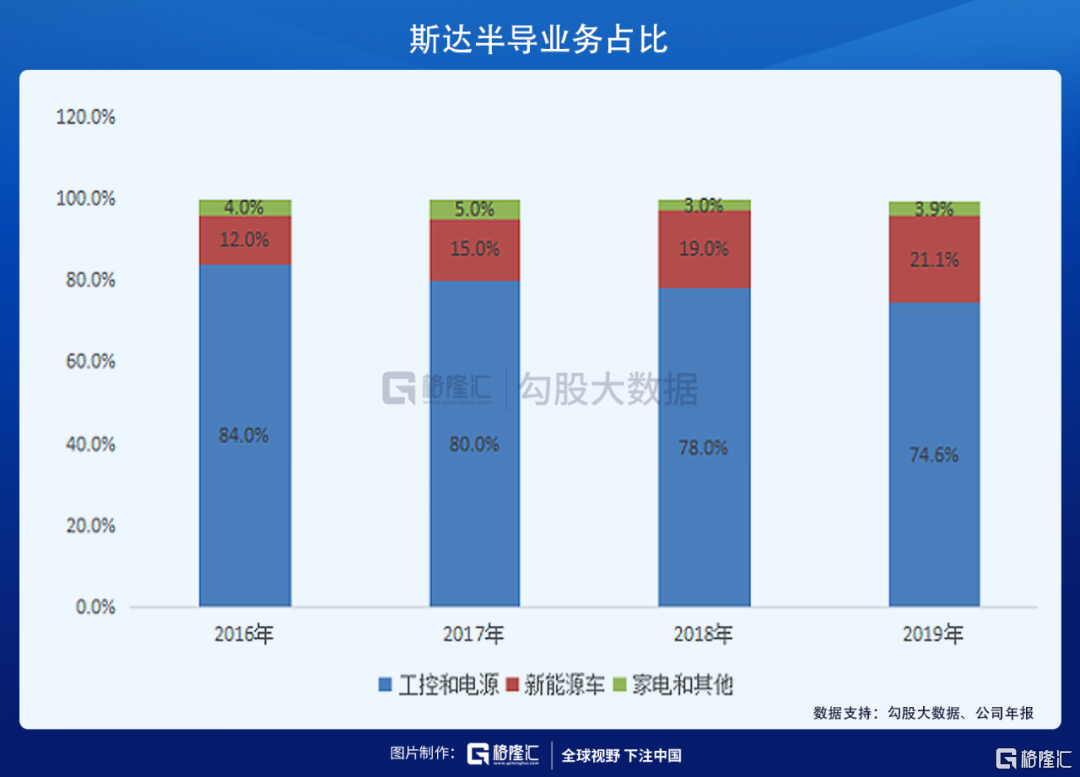

而斯達半導供應的IGBT主要應用於工業控制及電源行業,雖然應用於該領域的這部分營收自16年的250億上升至19年的581億元,但這部分應用領域的營收佔比在逐年下降,從16年的84%下降至19年的74.6%。

另外,應用於新能源領域的營收逐年攀升,自2016年的35.94億上升至164.81億元,佔營收比例也從12%上升至21.1%。

除此之外,斯達還自己研發設計IGBT的芯片,並由上海華虹、上海先進進行生產,2016-2020年斯達使用的自研芯片比例由12%提升至70%,2021年預計能達到80%,未來可以達到100%,完成完全自主化,降低芯片供應端的風險。

2、主營業務

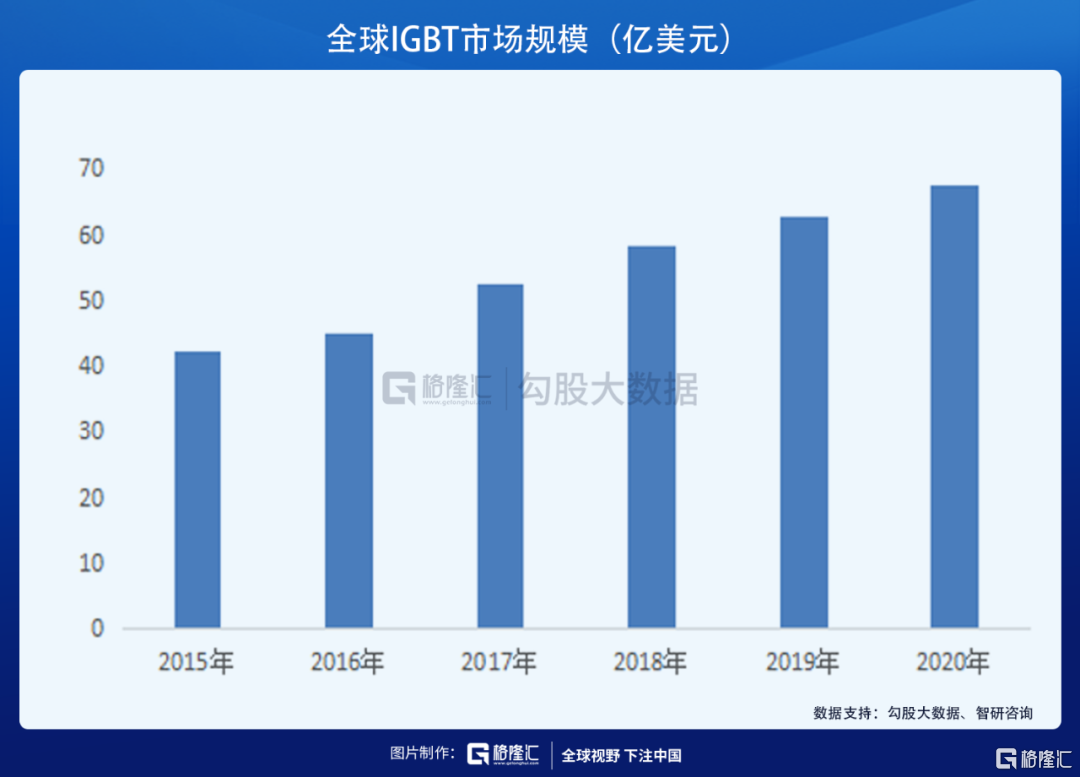

先看看IGBT的增速,2015-2019年,全球IGBT市場規模一直在穩健增長,2020年市場規模預計將達到67.7億美元,年複合增速達到10.39%。

而中國在十三五期間加速推行IGBT的國產化進程,國產化的需求明顯增加,近10年的年複合增速達到15.68%,明顯高於全球增速。

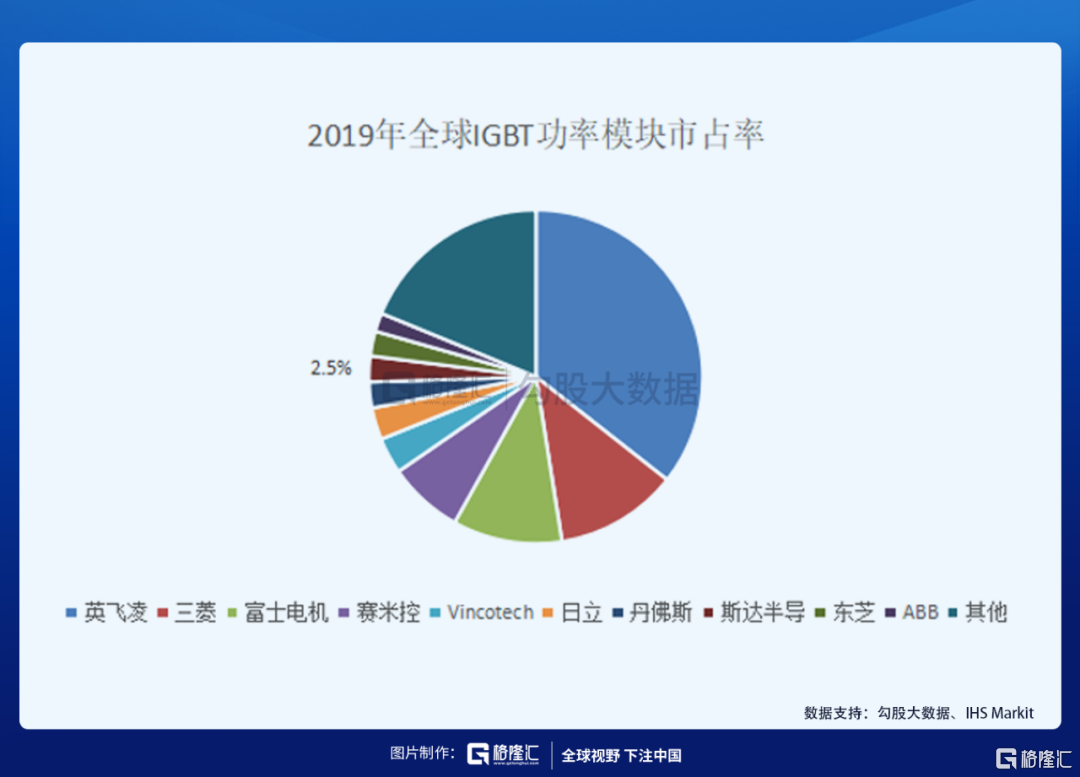

同時,我們可以看到,IGBT的競爭格局較為分散,供應商主要是歐美及日本的企業。全球top10企業中僅有斯達半導一家中國企業,2019年排在全球第8位,市佔率僅2.5%,,國內企業幾乎全部依賴進口,由此可見IGBT行業的國產化率仍然非常低。

公司主營業務幾乎全部來自於IGBT業務,其中工業控制及新能源的兩大方向是公司的兩大支柱業務,佔據了約96%的營收。當前這兩大業務仍呈現出較好的增速,尤其是新能源IGBT是現階段市場急缺的產品,未來幾年內都將保持高增速。

因此,下文中我們也將圍繞公司核心的兩大業務展開討論,並重點分享新能源汽車的內容。

(1)傳統工業控制及電源

斯達IGBT在傳統工業控制業務中的應用細分領域包括變頻器和逆變焊機,當前這兩個行業的市場規模都呈現出上升的趨勢。

隨着這兩個領域的持續升温,市場對斯達IGBT的需求也將水漲船高,持續擴大。

(2)新能源業務

① 新能源車業務上漲快速,需求激增

公司19年收入7.76億(+16%),其中工控與電源5.8億(+10%),新能源1.65億(+33%);其中新能源裏面基本是新能源汽車貢獻。19年供應16萬輛車,約佔13.3%的市場份額;

20年國內新能源車銷量略有下滑,而公司供應新能源車IGBT產品的數量增長18.5萬輛的產品(19年16萬輛),約佔13.6%的市場份額,市佔率略有提升。

目前國內新能源汽車IGBT領域除了英飛凌外,公司的供應量排第二。據預測,2021年中國新能源車銷量預計將有超過30%的增長,行業快速增長將把斯達半導再次帶進快車道。

近期增長點主要在傳統的新能源品牌汽車,如奇瑞、吉利、江淮等,一般公司定點的供應比例會非常高,部分車型幾乎100%。

目前公司尚未大批量為造車新勢力供貨,原因在於造車新勢力當前主要零部件都是進口的。現階段斯達也在接觸新勢力,從驗證到定點到量產,預計需要一年左右的時間。

國內對IGBT的需求在持續上揚,未來公司在需求端有穩定的保障。

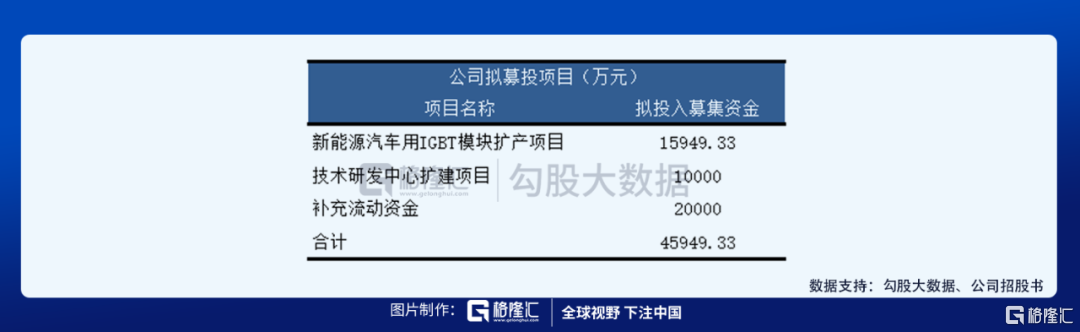

② IPO募投項目重點佈局新能源汽車

公司於2020年2月4日在A股IPO上市,根據公司的招股書,募集項目投資額共計8.2億元,擬將其中4.2億元用於新能源IGBT模塊的擴產項目、IPM項目、技術研發中心擴建項目和補充流動資金。

我們重點説新能源項目擴產項目,該項目預計總投資2.5億元,廠址在上海現有的廠址內。本次擴產需要購置全自動鍵合機、全自動在線式貼片機等工藝設備64台(套),IGBT動態測試儀、晶圓測試枱燈檢測試驗設備22台(套),以及空氣壓縮機、純水系統等公用工程設備15台(套)。

預計2021年底至2022年初完工,並在2022年進入投產,預計未來達產後將形成120萬個/年新能源汽車用IGBT模塊的生產能力,並實現營收4.2億元/年、淨利潤6400萬元/年。

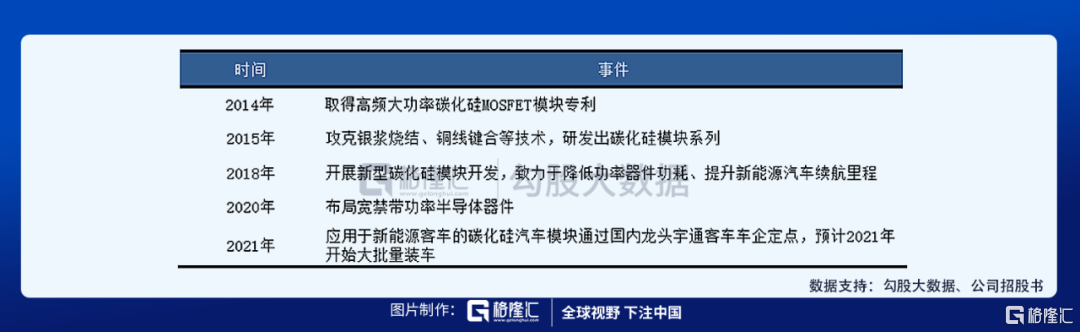

③ 拓展新品類,發力碳化硅

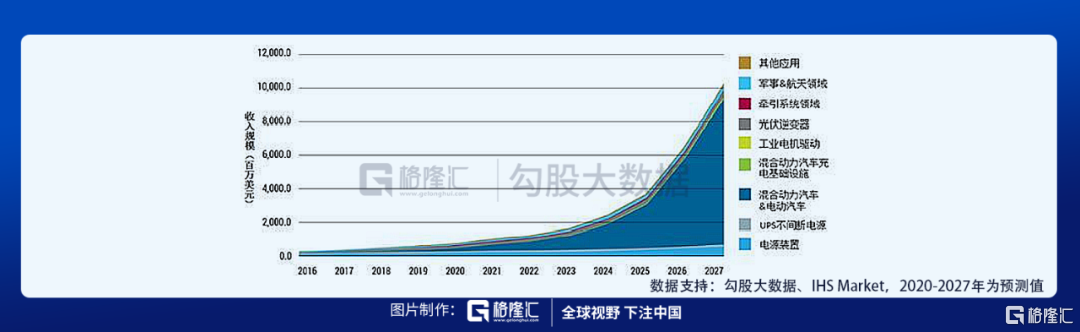

碳化硅SiC是第三代化合物半導體材料,具有高禁帶寬度(對應高擊穿電場和高功率密度)、高電導率、高導熱率,比第二代半導體材料效能大幅提升。

以碳化硅為襯底製造的半導體器件具備高功率、耐高温、耐高壓、高頻、低能耗、抗輻射能力強等優點,新能源汽車是碳化硅材料最重要的下游應用。

新能源汽車使用的功率器件價值約700美元到1000美元。未來,隨着碳化硅和氮化鎵功率器件的加速發展,預計2023年後將進入加速期,未來到2027年碳化硅功率器件的市場規模將超過100億美元,市場空間巨大。

公司在碳化硅模塊佈局較早,未來也是打開公司新增量空間的重要方向。

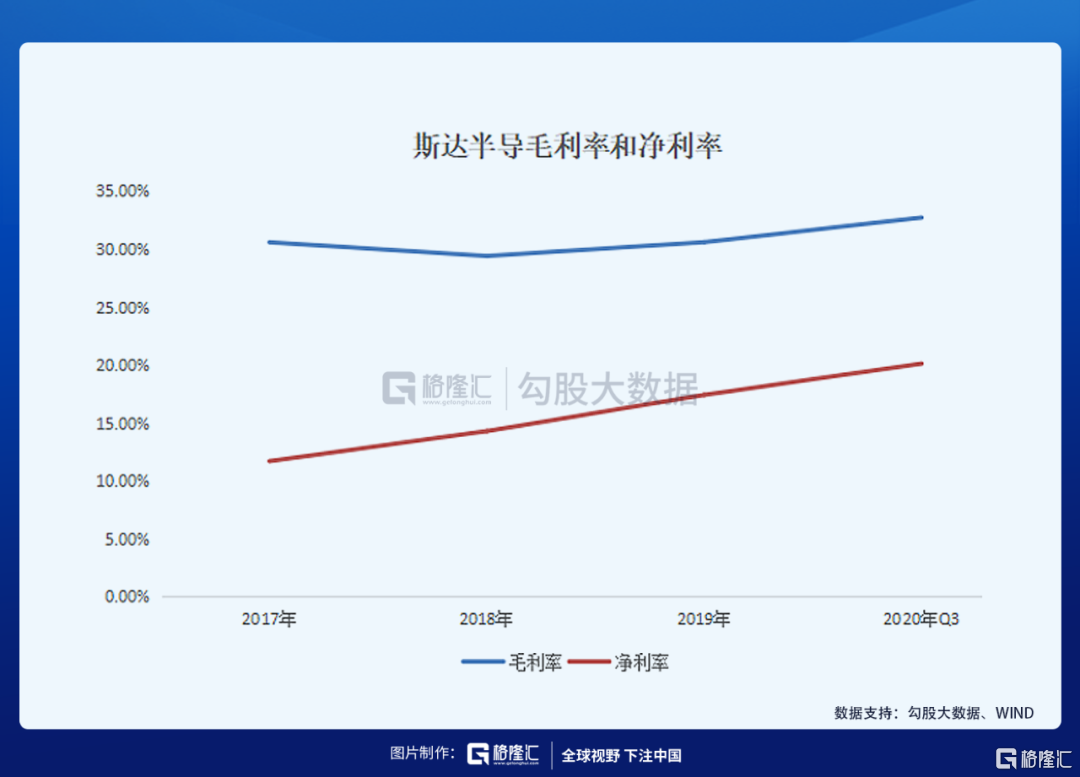

3、財務狀況

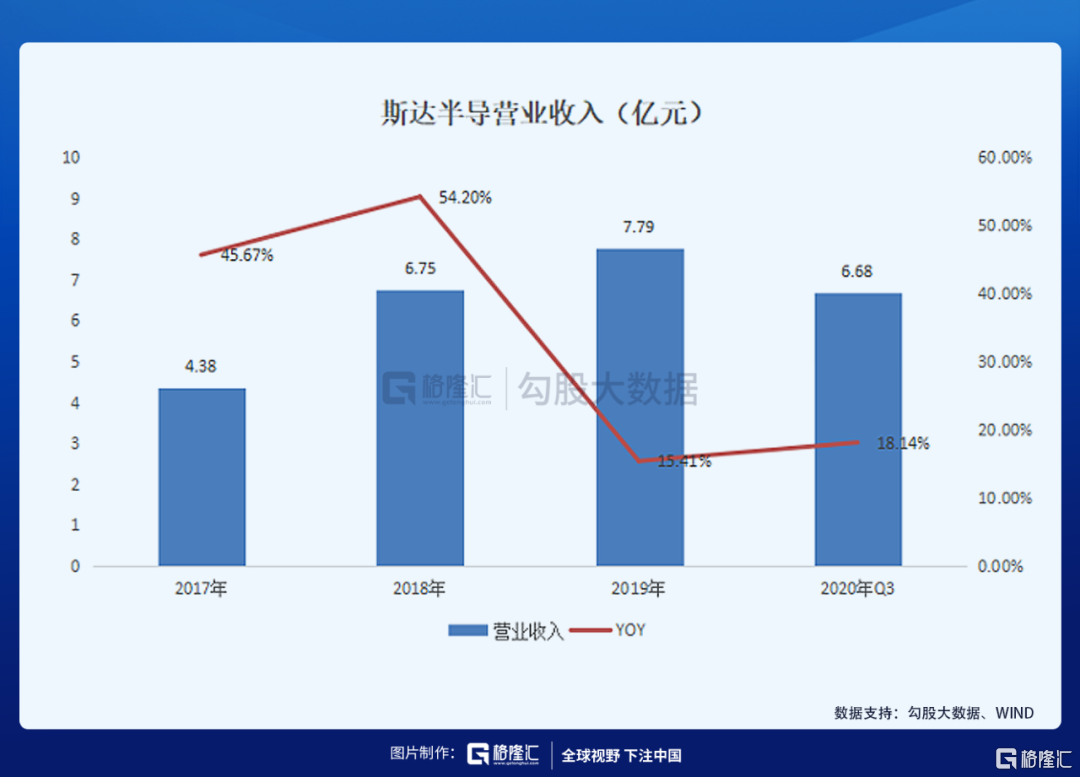

公司在2017-2019年營業收入的主要原因是公司在工業控制及電源、新能源行業實現了較穩定的增長。如前文中提到的,工業控制及電源業務中和新能源業務的市場規模呈持續上升的態勢;並且由於國內IGBT幾乎全靠進口,斯達近幾年能提供同等質量、更低價格和更短交付週期的IGBT模塊產品,自然能帶來營收和市佔率的提升,實現國產替代。

2020年受疫情影響,公司1-2月受到較大的影響,2月底復工後,受口罩機需求大增的影響,公司IGBT出貨量保持在較高的水平。進入三季度後,新能源汽車需求開始明顯增加,仍繼續保持高的出貨量。因此公司在疫情的影響下,2020年仍實現了較快速的增長。

近幾年公司盈利均保持在高增速,並且保持着持續高於營業收入的增速,説明公司內部管理卓有成效。

從結構上來看,淨利潤增長的主要原因為自研芯片比例逐步提升、三費控制得當,導致毛利率持續上升。

公司不斷加大研發的投入,2017-2020年每年都保持超過10%的研發投入。

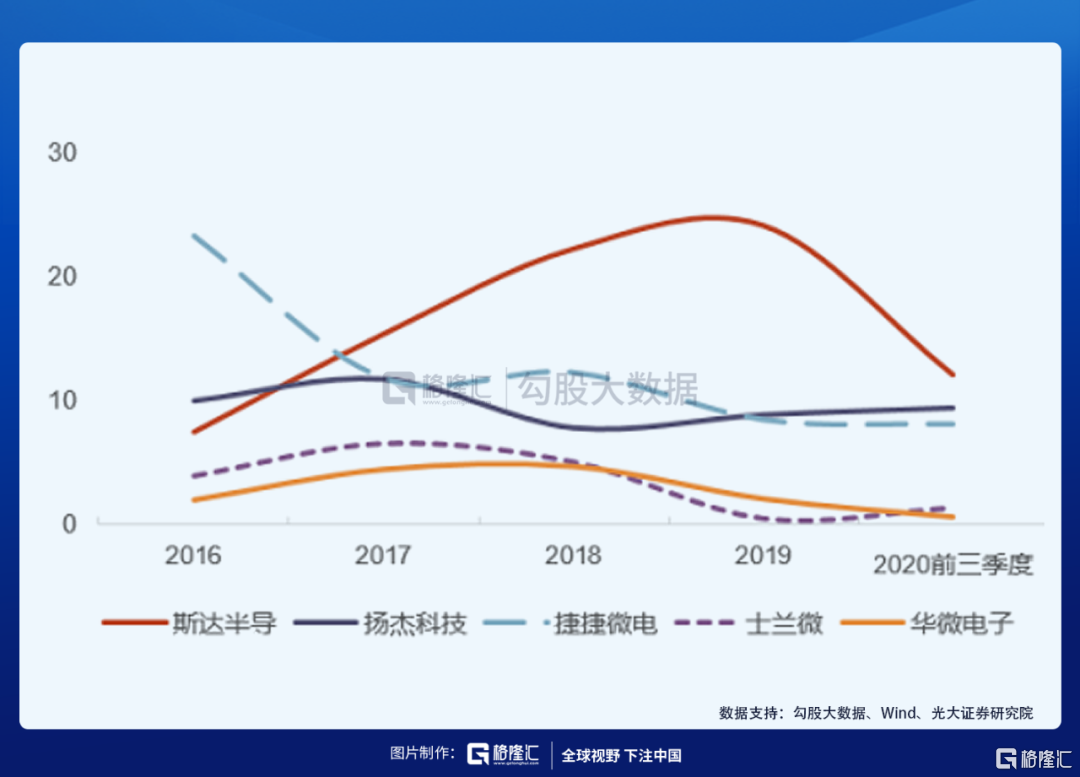

斯達半導近年來的ROE顯著提升,2017-2019年ROE分別為16.67%、24.9%、27.22%,呈現顯著上升的趨勢。

而由於公司是Fabless模式,淨利潤增減速快魚資產規模的增減,並且2020年Q3淨利潤不及2019年全年淨利潤,因此ROE出現一定幅度下降,但仍並且明顯高於其他的可比公司。

4、盈利與估值預測

對公司工業控制及電源、新能源業務分別進行盈利預測,考慮到兩個業務處於不同增速的賽道,參考機構對行業的預測,假設未來三年工控機電源業務的營收增速為10%,新能源業務未來三年的營收增速為85%、70%、65%。

據此,光大證券預計2020-2022年歸母淨利潤為1.84、2.52、3.41億元,對應EPS維1.15、1.57、2.13元。以2021年2月4日收盤價242元計算,2020-2022年斯達半導PE分別為210x、154x、113x。

對比起同為半導體設計廠商的北京君正、晶晨股份、芯源股份的PE估值,斯達半導處於較低的水平。考慮到斯達半導是國內IGBT的龍頭企業,具有國內領先的技術實力,並且在不斷追趕國際企業,因此在新能源汽車放量和國產化加速的背景下,公司有望繼續保持增長和獲得更多的市場份額,當前位置仍值得繼續關注。

More Content