不出所料,2021年第一支上市銀行股重慶銀行(601963.SH)上市首日異常火爆,不僅打破了過去一段時間城商行上市破發的魔咒,還以上漲44.04%達到15.60元封漲停的態勢點燃了整個銀行股板塊的熱情。截至下午收盤,市值達到542億元,創歷史新高。在當日上證下跌0.16%的情況下,引領銀行股大漲了3.1%,其表現可謂是“一戰封神”。

2021年以來,大盤單邊上漲的一致性預期明顯鬆動,監管層對基金抱團超買一些概念股、成長股引發泡沫的現象有所警惕。央行也在控制流動性,拆借市場利率普遍上升。再加上對房地產融資的多重限制,都對整個股市產生了一些負面影響。近期,股市波動明顯增大,一改去年強勢普漲的牛市氣象。投資者在重新尋找方向,但還沒有形成市場共識。

在這種情況下,安全邊際和性價比較高的銀行股正在成為2021年投資者的底倉,尤其是兼具有成長和價值屬性,所屬經濟區域充滿發展潛力的城商行,將成為銀行股板塊的新貴。這個新貴俱樂部以代表江浙地區經濟的寧波銀行為代表,現在又加上了西南地區的代表——重慶銀行。我在上一篇報吿《雙循環與區域分化時代的銀行股投資邏輯》中一再強調,對上市銀行的選擇要有深刻的空間感,一個城商行的資產負債表就代表着中國的某個區域空間。

重慶銀行首發強勢封漲停,可能會帶來整個銀行板塊乃至整個大金融的火熱行情,主要的原因從宏觀層面看有四個:

一是規模因素。中國經濟繼續強勢復甦,信貸需求增加,為銀行資產負債的擴張奠定了厚實的實體經濟基礎。我們知道去年受到疫情影響,貨幣和信用處於一個雙擴張態勢,大大驅動了銀行資產負債規模的擴張,也就帶來了可觀的撥備前利潤。今年在疫情可控的形勢下,雖然貨幣政策有所調整,但是第一季度乃至整個上半年的信貸不會那麼快的“急轉彎”,銀行資產負債規模的擴張依然有較大的宏觀空間。然而,眾所周知,銀行風險資產規模的擴張受到資本充足率的約束,因此在今年,資本將更加稀缺,資本充足率直接決定了銀行今年的經營績效和股價。很顯然,剛剛上市獲得融資來補充核心一級資本的重慶銀行,具有無與倫比的優勢。一方面,可以通過剛補充的資本繼續穩步擴大風險資產規模,提高槓杆率;另一方面,由於資本市場的融資歸屬於核心一級資本,因此也進一步擴大了二級資本和附屬資本擴張的空間,為後面的規模擴張積累了更多的勢能。

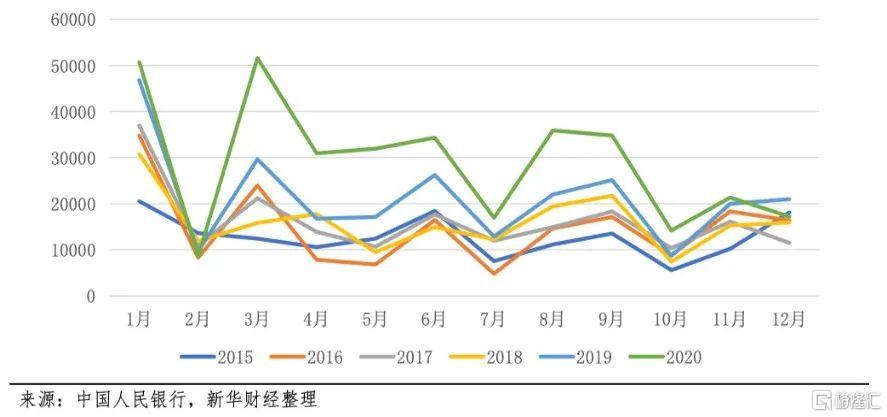

2020年與2019年企業信貸對比(單位:萬億元)

二是利差因素。從當前全球疫情發展狀況來看,中國在最近的一年內仍然需要承擔起為全球提供物資和商品的世界工廠責任,這會進一步拉動製造業融資,而製造業融資可以從整體上提升銀行的利率定價水平。從宏觀形勢來看,雖然房地產投資受到監管約束減少了信貸需求,但強勢的出口需求帶動的中國製造和世界工廠王者歸來,提高了製造業投資的信貸需求。與房地產和平台信貸的規模驅動相比,製造業的信貸需求由於堅實的實體利潤基礎,在定價方面有利於銀行,可以獲得一個理想的定價。因此製造業投資的回升有利於銀行提升利差。對城商行來説,製造業融資的結構和數量,又與當地的產業結構和經濟韌性密切相關。重慶地區作為西南地區重要的經濟增長極和歐亞大陸對外開放的經濟帶,具有堅實的製造業基礎,可以為重慶銀行帶來高質量的客户和形成高質量的信貸資產,這些很明顯會帶來利差的擴大和利潤的提升。從最新的財務數據來看,重慶銀行的淨息差從兩年前的1.5%擴大為2.5%,整整擴大了一個百分點,從當前的局勢來看,還有進一步擴大的勢頭。

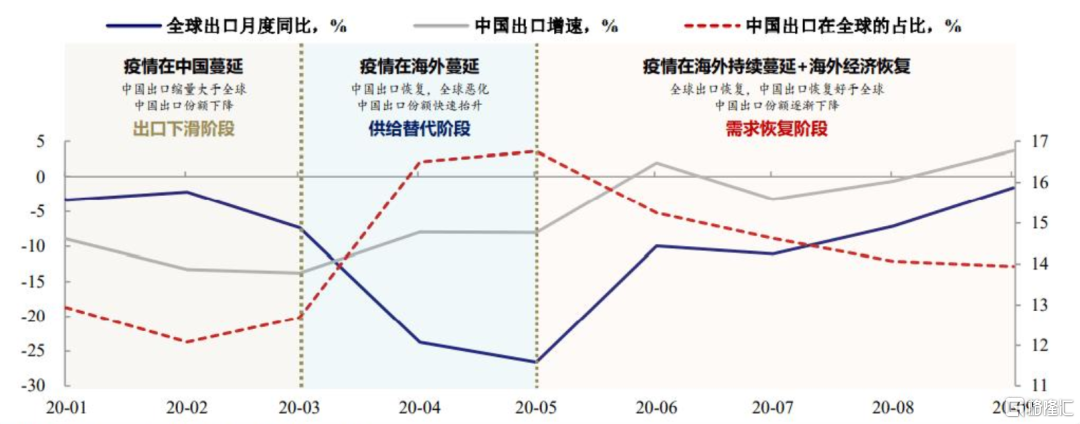

2020下半年以來:中國與全球出口同步恢復,中國外需進入“需求恢復”主導階段

圖源:興業證券

三是中收因素。隨着資管新規在今年完全落地,中國正式進入大資管時代。再加上資本市場火熱,家庭財富的快速積累,居民理財和資管意識的提升,銀行從資產管理中獲得的中間業務收入佔比將越來越高。尤其是疫情以來,有兩個方面的政策拓寬了資產管理市場的廣度和深度。一方面,貨幣信貸政策的寬鬆,在社會中形成了巨量的貨幣金融資產。2020年一年期間的社融超過了34萬億,這與十年前的四萬億已經不是同日而語。這些社融勢必在增量上擴大了社會財富的規模,增大了資管市場的廣度和需求,當前整個資管市場存量規模已經超過200萬億元。銀行依靠其客户和賬户優勢,佔據着主導地位。另一方面,隨着監管層對房地產投資的限制,中國居民的家庭資產負債表面臨着深刻調整,需要從以房地產為主的資產端轉為以金融資產為主,這又進一步深化了資管市場的深度。從這兩方面看,由於資管市場擴展的支持,銀行的中收佔比有望連年提升。重慶銀行立足於中國的第三大直轄市,去年上半年GDP規模已經超過廣州,資管市場的潛力也非常大,因此重慶銀行來自資管市場的中間業務收入具有極大的提升空間。

四是風險因素。事實來看,市場對銀行的風險和不良壓力過於擔憂了。我們在去年疫情大爆發的時候,也是非常擔心疫情引發的經濟下滑在今年會演變成銀行的不良壓力。但是由於中國經濟超預期復甦,原來在疫情衝擊下存在現金流和虧損壓力的企業逐步在貨幣空間置換的時間中恢復過來,銀行的風險資產質量也相應的有了較大的改善。因此放眼今年,被高估的銀行風險因素是提升估值的。對於重慶銀行來説,重慶地區的經濟恢復勢頭非常強勁,繼上半年GDP總量超過廣州,一躍成為中國經濟總量第四大城市後,全年GDP增長率達到了3.9%,高於全國1.6個百分點,今年有望繼續強勢復甦,區域信用風險會得到進一步緩釋,這大大有利於重慶銀行資產質量的改善。從重慶銀行最新的財務數據看,不良率已經保持連年下降,最新的數據為為1.35%,大幅低於城商行行業平均水平。可以説,從風險因子來看,重慶銀行的估值水平也應該有大幅提升。

很顯然,隨着銀行股上市數量不斷增多,結構分化的現象將越來越明顯。有些銀行表現搶眼,依靠自身的優秀業績和清晰的發展路徑“一戰封神”,還有一些銀行可能因為過去的歷史包袱和戰略無序,以及規模情結下犧牲的效益和質量,長期停留在“停滯陷阱”中折戟沉沙。對於投資者來説,在前註冊制時代,疊加雙循環和區域分化的大環境,必須將銀行經營的盈利本源和質量底色放到重中之重的位置。很顯然,首戰吿捷的重慶銀行向投資者出色的展現了這樣的價值。

More Content