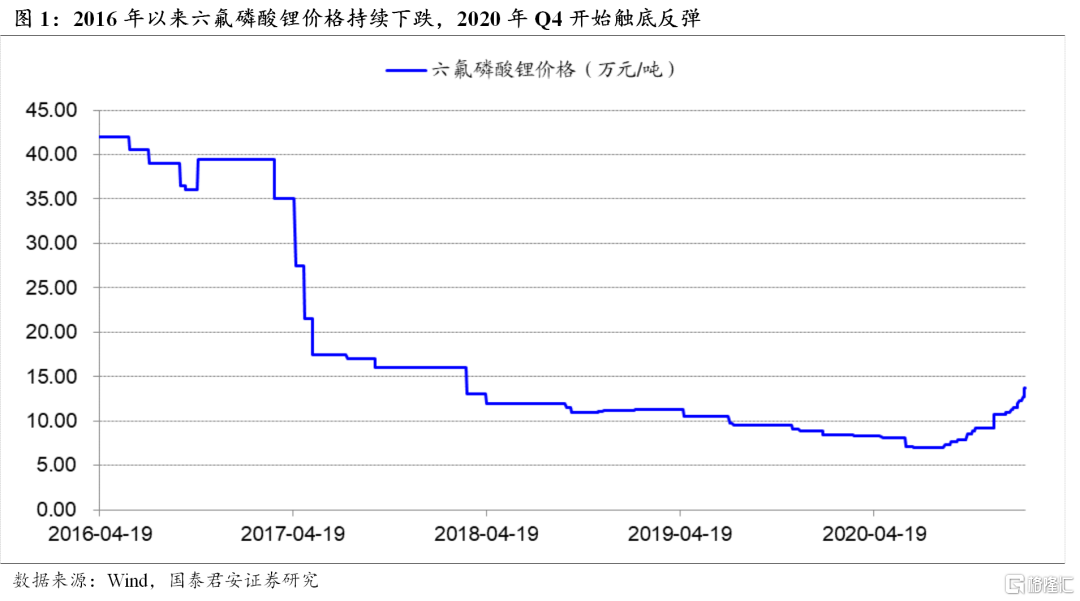

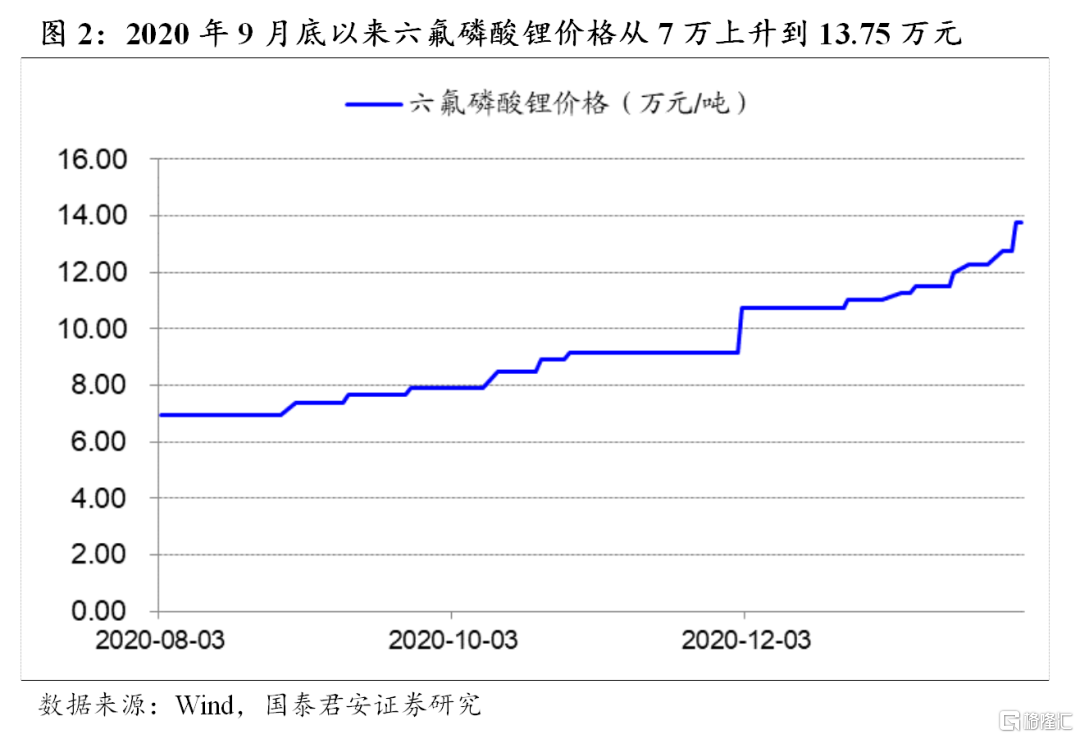

2020年9月以來六氟磷酸鋰價格持續上漲,我們預計2021年全年六氟磷酸鋰均價將超過16萬元/噸,高點將突破20萬元/噸。2015-2016年上半年是上一輪六氟磷酸鋰價格上漲的週期,隨着後續企業紛紛擴產和新增產能的陸續投產,六氟磷酸鋰價格持續下跌到不到7萬元/噸的價格。自2020年9月以來六氟磷酸鋰正在進入新一輪價格上漲週期,價格從不到7萬上漲至超過13萬的價格;我們認為在供給剛性和需求持續向上的雙重拉動下,六氟磷酸鋰價格有望持續上漲,我們預計2021年全年六氟磷酸鋰均價將超過16萬元/噸,高點將突破20萬元/噸。

供給端:龍頭企業產能集中,短期內新增產能有限。據不完全統計目前全球六氟磷酸鋰總產能約為5.6萬噸左右,其中天賜材料、多氟多、天際股份合計擁有超過3萬噸產能,產能佔比達到55%;同時考慮企業擴產建設週期普遍在1.5年左右,短期內新增產能較少。從企業擴產節奏來看2021年新增產能主要集中在天賜材料和多氟多兩家龍頭企業,我們認為其作為行業龍頭擁有較強的定價權,且其新增產能基本集中在下半年釋放,考慮調試和爬坡等因素2021年影響有限。

需求端:2021年全球新能源汽車高高增長拉動鋰鹽需求。2021年新能源汽車仍將保持高增長態勢,全球銷量有望從2020年的324萬輛增長到450萬輛以上,對應動力電池出貨量有望從2020年193GWH增長到2021年的287GWH;考慮儲能和消費電池的需求,則2021年對六氟磷酸鋰的需求預計在5.5萬噸左右,與供給基本匹配;但是考慮到全球產能中部分產線處於落後產能且部分產線無法全部打滿等因素影響,整體供需格局仍偏緊,尤其是龍頭企業基本處於供不應求狀態。

風險提示:新能源汽車銷量不及預期,新產品替代風險。

01 供給需求共振,六氟磷酸鋰價格將持續上漲

2020年9月以來六氟磷酸鋰價格持續上漲,我們預計2021年全年六氟磷酸鋰均價將超過16萬元/噸,高點將突破20萬元/噸。2015-2016年上半年是上一輪六氟磷酸鋰價格上漲的週期,隨着後續企業紛紛擴產和新增產能的陸續投產,六氟磷酸鋰價格持續下跌到不到7萬元/噸的價格。我們認為自2020年9月以來六氟磷酸鋰正在進入新一輪價格上漲週期,在供給剛性和需求持續向上的雙重拉動下,六氟磷酸鋰價格有望持續上漲,我們預計2021年全年六氟磷酸鋰均價將超過16萬元/噸,高點將突破20萬元/噸。

1.1. 供給端:龍頭企業產能集中,短期內新增產能有限

行業產能集中,龍頭企業擁有較強話語權,且其擁有更低的生產成本。據不完全統計目前全球六氟磷酸鋰總產能約為5.6萬噸左右,其中天賜材料擁有1.2萬噸、多氟多擁有1萬噸、天際股份(新泰材料)擁有8160噸;前三家企業合計擁有超過3萬噸產能,合計佔比達到55%。此外從成本角度來看多氟多和天際股份成本基本處於行業領先地位,同時天賜材料憑藉液體六氟磷酸鋰節省了結晶和溶解環節,其成本較固態鋰鹽成本更低;因此我們認為龍頭企業產能佔比高、成本低的特性使得其在行業上擁有較強的定價權,在供需格局偏緊的背景下價格有望持續上漲。

受環評等因素影響新增擴產週期較長,預計未來1-2年行業仍將處於偏緊狀態。六氟磷酸鋰作為化工品考慮環評等一系列因素影響,新增產能普遍建設週期在一年左右,同時考慮調試和試生產的工序,整體達產預計要1.5-2年左右時間。

2021年新增產能有限,且均為龍頭企業擴產。從2021年的情況來看,新增產能主要集中在天賜材料、多氟多兩家龍頭企業,其中天賜材料新增2萬噸產能將陸續投產,且全部自己使用;而多氟多新增產能預計將在下半年投產,考慮設備調試和產能爬坡等因素我們預計2021年行業整體新增產能投放對市場影響較小。

1.2. 需求端:2021年全球新能源汽車高高增長拉動鋰鹽需求

2021年全球新能源汽車繼續保持高增長態勢。根據EV-sales數據顯示2020年全球新能源汽車銷量為324萬輛,我們預計2021年全球新能源汽車銷量將突破450萬輛,繼續保持高增長態勢。而在電池方面根據SNE數據顯示2020年全球動力、儲能電池出貨量達到213GWH,預計到2021年整體出貨量將達到317GWH,其中動力電池出貨量將從2020年193GWH增長到2021年的287GWH。

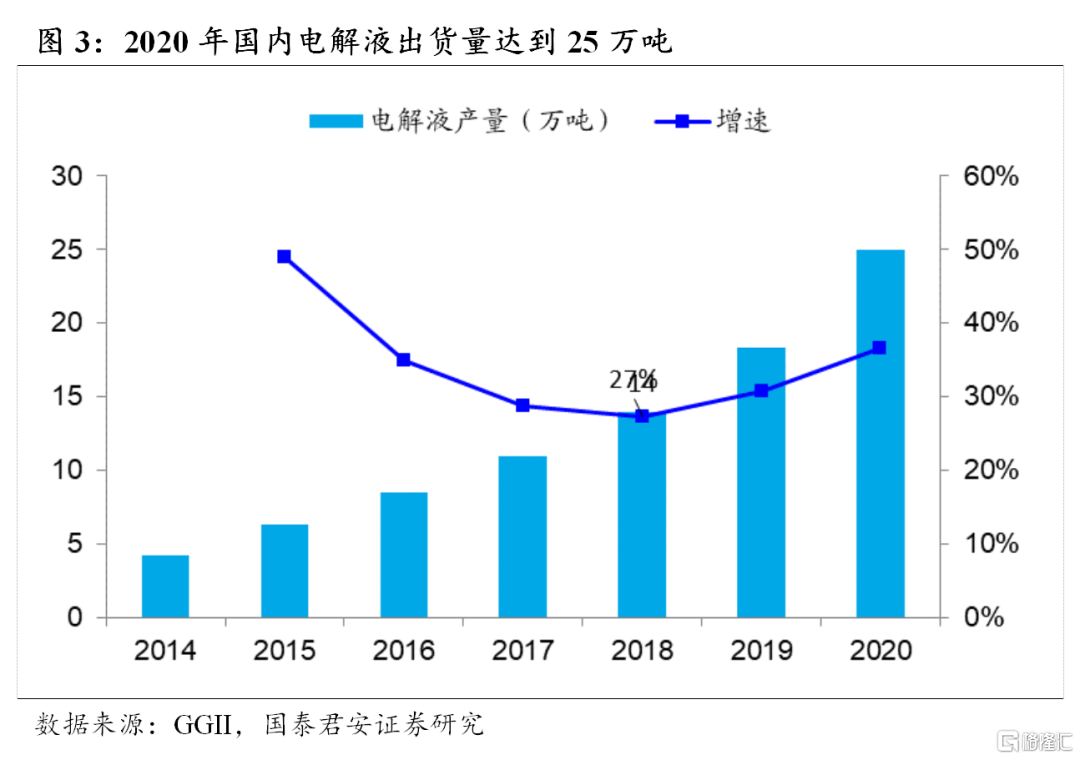

電解液出貨量持續向上,拉動六氟磷酸鋰需求。2020年中國電解液出貨量為25萬噸;而從電池裝機量來看2020年全球儲能和動力電池裝機量為213GWH,則對應電解液需求約為25萬噸左右,加上消費類電池需求全年電解液需求約為30萬噸左右。參考SNE對於2021年全球儲能和動力電池裝機量預測,預計2021年包含消費、動力、儲能在內的電池對應電解液需求將超過45萬噸,同比增長50%以上,則對應六氟磷酸鋰需求將達到5.5萬噸左右,基本與2020年整體產能相匹配。

電解液佔電池成本比重相對較低,六氟磷酸鋰漲價對於電解液廠而言可以順利傳導。根據鑫鑼資訊數據顯示,目前方形三元電芯價格約為0.65元/wh,則考慮25%左右毛利率水平則電芯成本為0.48元/wh,按照電解液、六氟磷酸鋰的換算關係,根據下表測算可以看出,目前電解液佔電芯成本比重在8.7%,六氟磷酸鋰佔電芯成本比重在3.3%;如果考慮整個電池系統而言,其成本佔比更低。因此我們認為後續漲價對電池成本影響整體有限且可控。

02 價格向上週期中,龍頭企業業績彈性較大

2.1. 天賜材料:行業龍頭,電解液一體化佈局成本優勢明顯

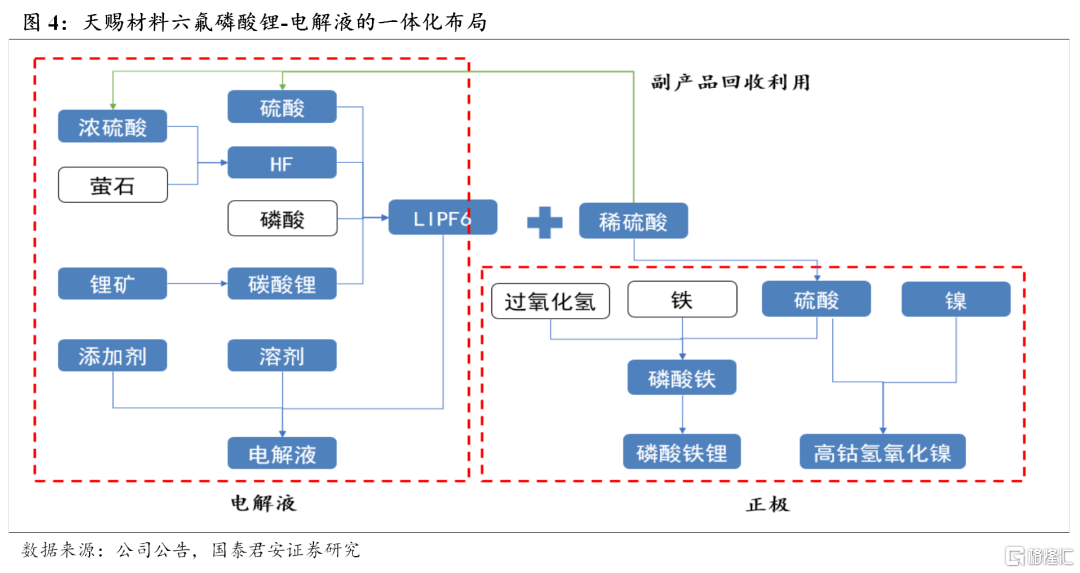

公司圍繞電解液上下游積極佈局,打通全產業鏈鞏固市場地位。公司以電解液為出發點進行縱向深入和橫向延伸,充分滲入產業鏈的多個環節。公司最初專注於電解液產品的研發生產和銷售,而後逐步向上游延伸開始佈局選礦、氫氟酸、六氟磷酸鋰和硫酸等原材料,並通過收購東莞凱欣進一步擴充公司電解液實力。除此以外,公司還進行橫向切入鋰電池正極材料領域,目前已具備磷酸鐵鋰和磷酸鐵材料產能。我們認為公司對電解液上游的佈局不僅保證了電解液原材料的供應穩定,同時能夠享受兩個環節的盈利水平。而涉足正極材料則豐富了業務的多樣性,也在一定程度上對原有業務產生協同效應。

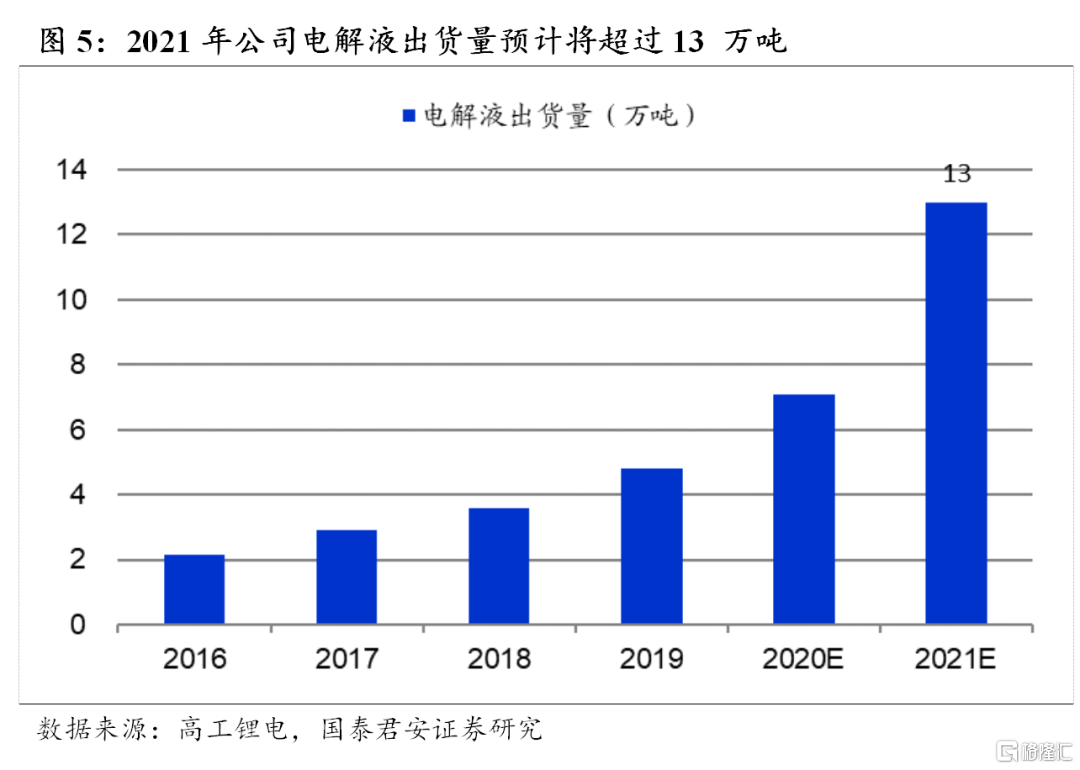

公司是全球最大的六氟磷酸鋰生產商和需求方,6F漲價將為公司帶來顯著業績彈性。公司目前擁有3萬噸液體六氟磷酸鋰(摺合1萬噸固體六氟磷酸鋰)和2000噸固體六氟磷酸鋰,並且公司採用液體鋰鹽由於節省了結晶和溶解環節,其成本較固態鋰鹽更低。此外還在投資建設6萬噸液體鋰鹽項目(摺合2萬噸固態鋰鹽),預計將於2021年年中陸續投產,全部達產後公司6F產能將達到3.2萬噸,滿足約25萬噸電解液生產需求。電解液方面公司2020年電解液出貨超過7萬噸,預計2021整體出貨將達到13萬噸以上,隨着後續六氟磷酸鋰價格的持續攀升,公司整體業績有望繼續上行。

2.2. 多氟多:行業領軍企業,新增產能投產帶來業績彈性

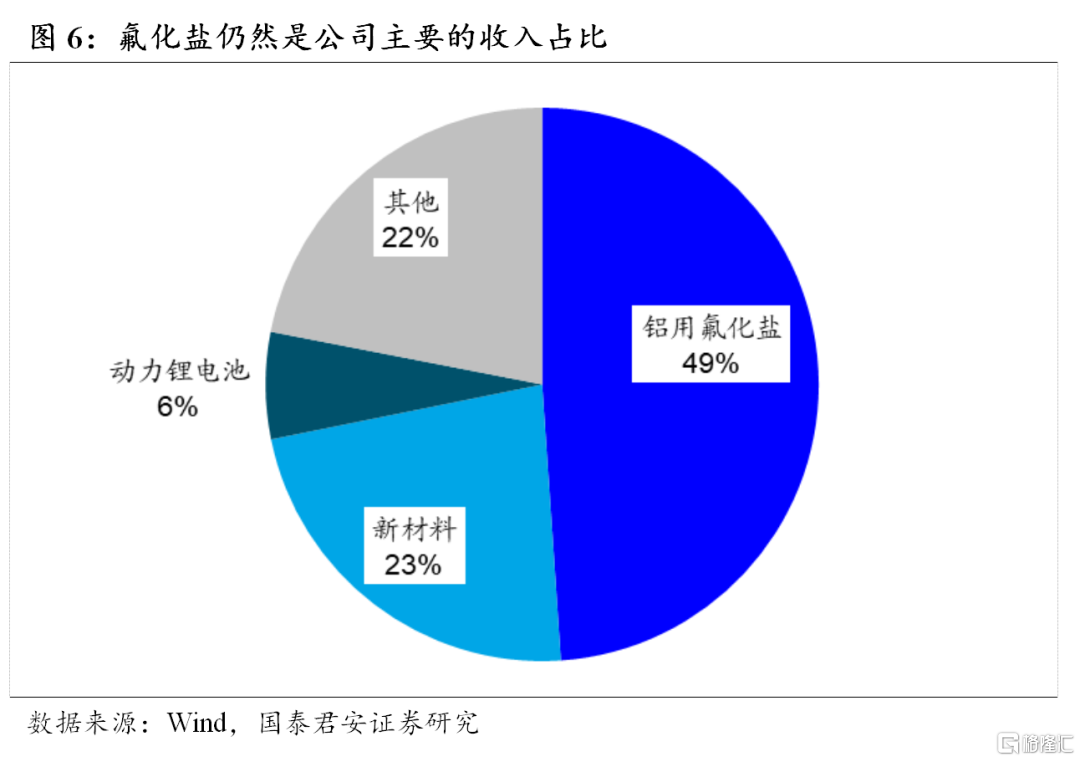

從傳統無機鋰鹽到新能源、新材料多輪驅動的業務佈局。公司最初以無水氟化鋁、冰晶石等業務起家並逐步拓展到新材料和新能源領域:1)新材料:公司主要生產六氟磷酸鋰和電子級氫氟酸,其中六氟磷酸鋰下游客户包括比亞迪、杉杉股份、天賜、新宙邦等主流電解液企業,電子級氫氟酸也已經成功打開國際市場實現了批量出口。2)新能源:公司主要生產三元軟包電池。從收入佔比來看氟化鹽依然是公司主要收入來源,佔據50%左右的收入佔比,新材料佔比達到23%。

六氟磷酸鋰產能業內領先,新增產能投產帶來業績彈性。公司目前擁有10000噸六氟磷酸鋰產能,且還與雲天化成立公司生產包括六氟磷酸鋰在內的相關產品,預計在2021年下半年公司將新增5000噸六氟磷酸鋰產能,隨着新增產能的投產以及較好的產品價格,公司業績彈性有望進一步增強。此外公司還積極佈局新型鋰鹽項目,雙氟磺酰亞胺鋰(LiFSI)產能逐步釋放,銷量穩定增長;二氟草酸磷酸鋰、雙乙二酸硼酸鋰等產品也已實現量產銷售,正在進行市場推廣,隨着公司此前佈局的新型鋰鹽的陸續上市,公司在電解液原材料領域的競爭力有望進一步提升。

2.3. 天際股份:2021年量價提升享受戴維斯雙擊

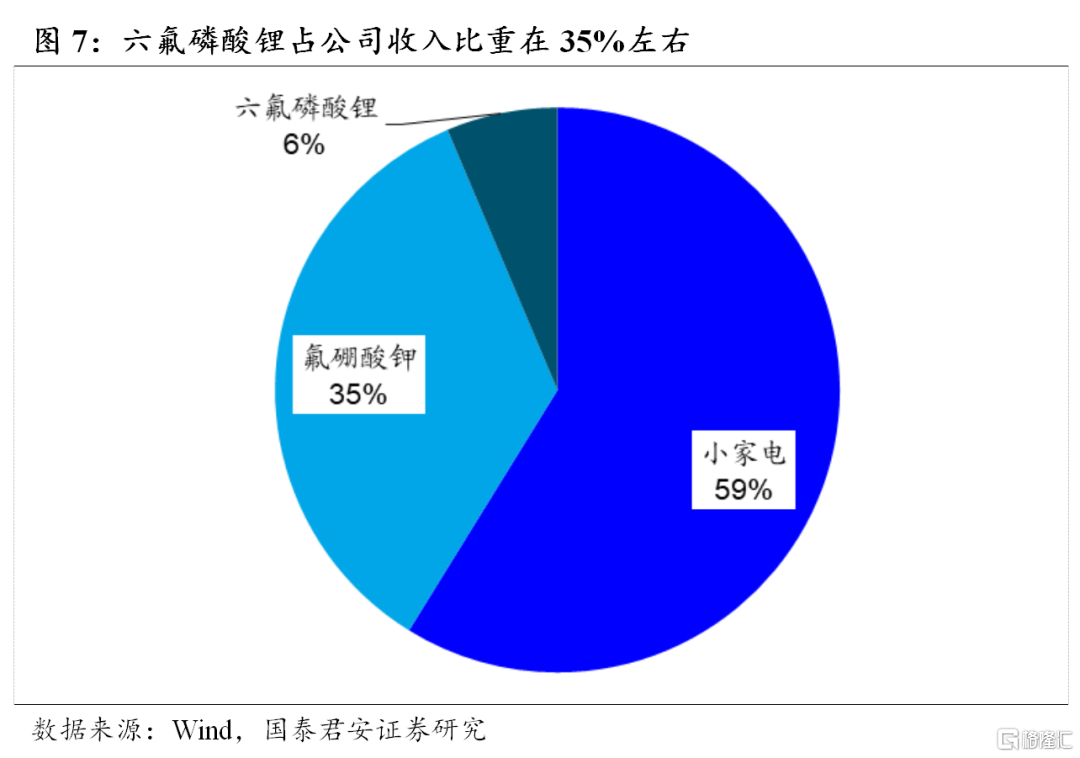

鋰電材料業務成為推動公司成長的主要動力。公司目前業務主要包括鋰電材料和家電業務兩大類:1)鋰電材料業務主要是由全資子公司新泰材料來完成,主要產品包括六氟磷酸鋰等化工產品;2)家電業務主要包括陶瓷烹飪家電、電熱水壺等小家電產品。從收入結構來看目前六氟磷酸鋰佔收入比重達到35%,我們預計隨着公司後續六氟磷酸鋰產能的擴張和價格的上升,其佔收入比重將進一步上升。

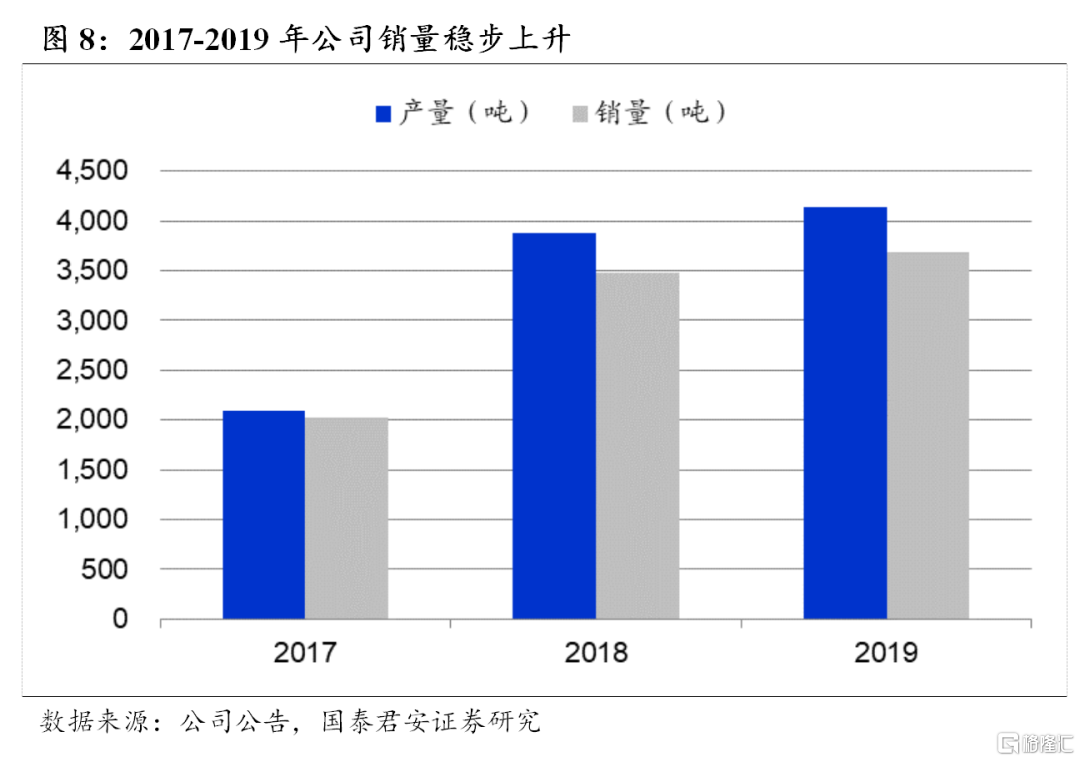

2021年出貨量將顯著上升,價格與成本雙重改善有望帶來較大業績彈性。公司目前擁有8160噸六氟磷酸鋰產能,2019年銷量為3690噸,整體產能產能利用率不到50%;預計2020年出貨量將有所上升,但整體產能利用率仍處於較低位置。我們認為目前來看龍頭六氟磷酸鋰企業基本保持滿產狀態,2021年公司產能利用率將接近100%,生產成本將顯著降低;同時2021年價格較2020年也將有顯著上升,價格與成本的雙重催化將為公司帶來顯著的利潤彈性。

03 風險提示

新能源汽車銷量不及預期。六氟磷酸鋰下游產品電解液主要是應用於新能源汽車動力電池,如果2021年新能源汽車銷量不及預期,則會影響六氟磷酸鋰產品需求,從而影響行業供需格局以及後續產品漲價力度,影響行業公司業績。

新產品替代風險。目前動力電池技術仍處於不斷進步之中,以LIFSI為代表的新型鋰鹽和固態電解質都可能會對六氟磷酸鋰的使用存在一定的替代作用,如果下游技術突破進度較快,則同樣可能影響六氟磷酸鋰需求,進而影響行業供需格局。

More Content