曾經的光環過後,“人工智能(AI)芯片第一股”寒武紀在資本市場再次迎來挑戰。

2021年1月27日,寒武紀發佈的2020年年度業績預虧公吿顯示,扣除非經常性損益後,公司2020年歸母淨利潤預計虧損5.3億元到7.9億元,同比擴大幅度約為41%到110%。公吿發布後,公司股價一路下行。

截至2021年1月29日收盤,寒武紀的股價收報153元/股,相比IPO首日的開盤價250元/股跌去超1/3,目前公司市值為615億元,這一數據距其峯值時的1124億元已經跌去近45%。

作為AI行業的明星企業,寒武紀算是“含着金鑰匙”長大,曾頗受資本市場青睞。不過,最近幾個月市場對其唱衰之聲卻不絕於耳,公司市值也一路下跌。這家公司究竟發生了什麼?節點財經(ID:jiedian2018)將從收入、市值、業務、客户等多個維度對這家公司進行全面解讀。

/ 01 /

看市值:

“上市即透支十年成長性”?

成立於2016年的寒武紀,算是芯片行業的明星公司。這家曾脱胎於中科院計算所的明星獨角獸,主要致力開發針對AI應用的專用芯片等。公司起初由創始人、中科院計算機所研究員陳天石佔股70%,中科院計算所佔股30%。

帶着“中科院”基因,寒武紀的一路成長可以説是“光環加身”。IPO前,公司在私募市場共獲得超5輪融資,投資方中不乏國投基金、阿里創投、科大訊飛等知名投資機構和企業。

2020年7月20日,成立僅四年的寒武紀成功登陸科創板。公司上市時,科創板的半導體板塊正處於火熱狀態,上市公司的“估值沒有最高只有更高”。彼時科創板大概有超130家已上市公司,其中半導體相關企業有23家,是權重最大的板塊,總市值達1.29萬億元,佔科創板總市值的43%。

在半導體熱的助推下,寒武紀一上市就迎來資本熱捧。IPO當日,公司開盤大漲288%。之後其市值又接連超過瀾起科技、中微公司等多家半導體同行,在科創板半導體企業裏曾僅次於中芯國際。

不過,市場對寒武紀的市值並非沒有疑慮。從財務數據來看,寒武紀2020年上市時即成為滬深兩市電子行業市銷率最高的企業,其2019年的營收僅4.4億元,而市值卻一度超過千億元,相當於半個聯發科,而後者2019年的營收約為580億元。

某私募投資人當時接受媒體採訪時不由感慨,“寒武紀一上市估值就把未來十年的成長性都透支了。”

部分市場觀點認為,寒武紀一度到千億市值巔峯主要是因其佔得先機,因為其起步於人工智能芯片行業方興未艾之時,缺乏生態和絕對市場佔有率,投資者只能將其定位為細分領域的龍頭企業。不過,目前來看公司離芯片巨頭的願景還尚遠。那麼,從具體業務等層面來看,寒武紀究竟如何?

/ 02 /

看營收數據:

連續四年虧損

從公司成立至今,寒武紀一直處於鉅額虧損卻被資本熱捧的狀態。科創板的政策可以説為其打造了避風港,其中有利的政策之一在於企業不需要提升短期盈利而壓縮研發投入。

不過,相比市值,寒武紀目前的業務規模還非常小。

2021年1月27日,寒武紀發佈公吿稱,2020年度歸母淨利潤預計虧損為3.5億元至5.2億元,同比收窄55.89%至70.31%。扣非淨利潤預計虧損5.3億元至7.9億元,同比擴大40.68%至109.7%。關於虧損原因,寒武紀表示,主要受主營業務和非經營性損益的影響。

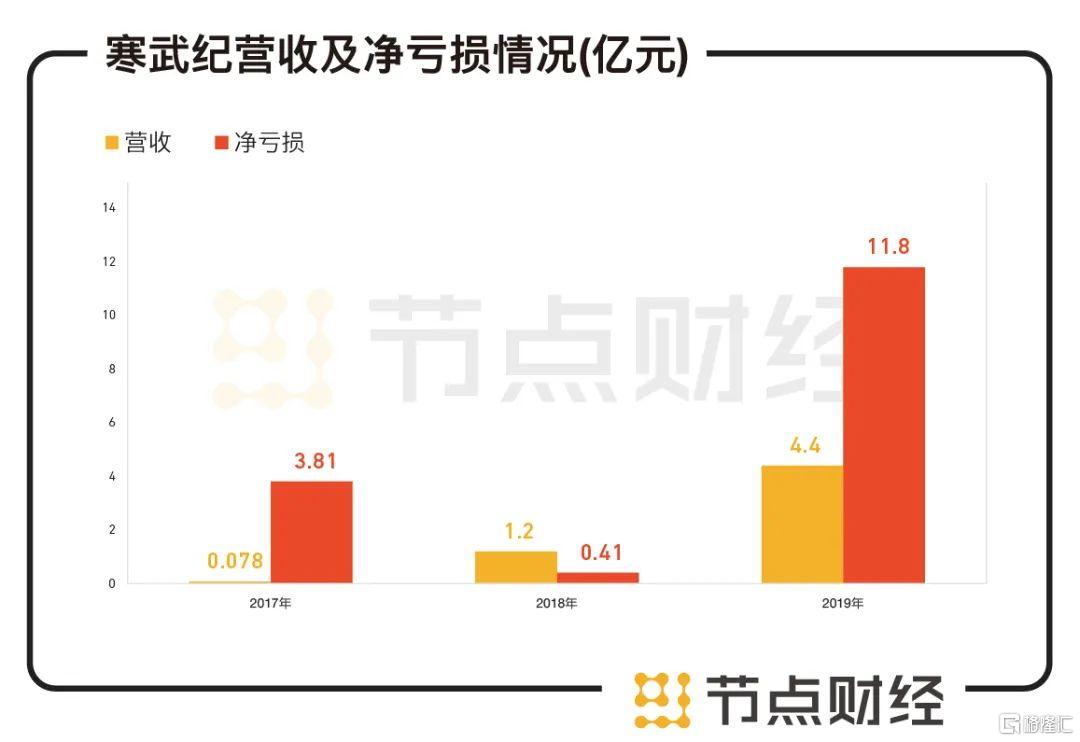

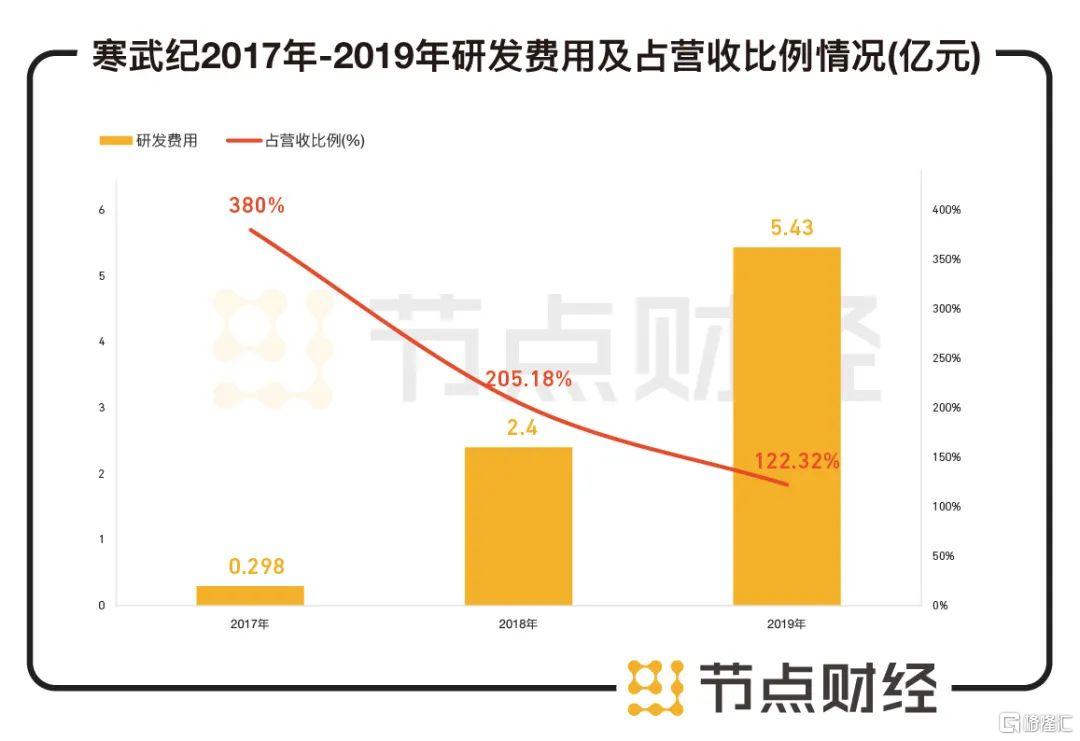

招股書顯示,2017年到2019年,寒武紀的營業收入分別為784萬元、1.2億元、4.4億元;淨虧損分別為3.81億元、4105萬元、11.8億元,三年累計淨虧損達16億元。可見,公司或預計將迎來第四個虧損年份。

數據來源:寒武紀招股書

寒武紀稱,過去幾年的持續虧損主要是因為公司研發支出較大,產品仍在擴展階段,且股權激勵計提的股份支付金額較大。

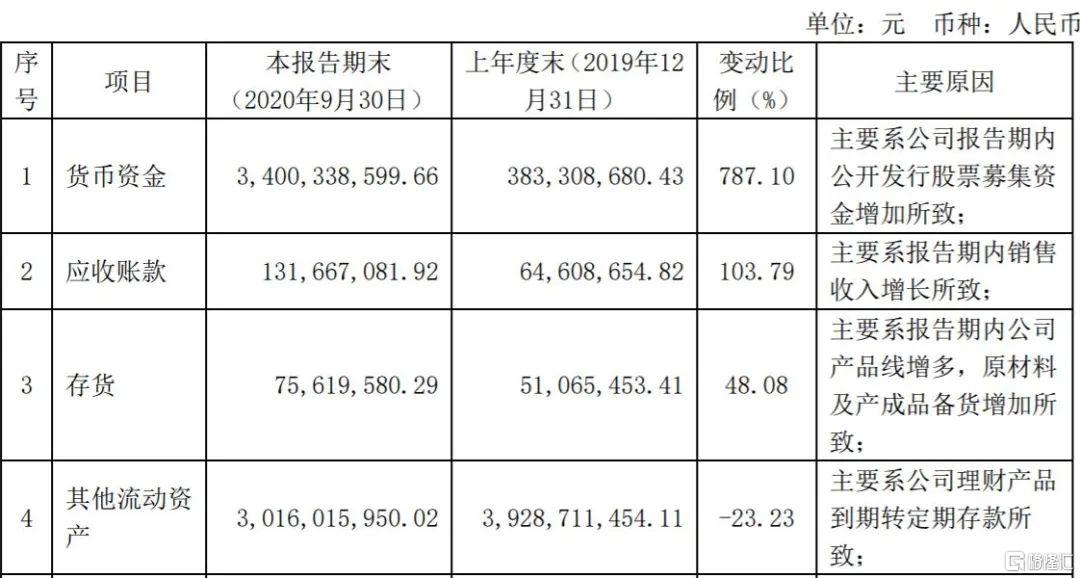

不過,寒武紀目前有部分業務尚未全面展開,公司持有數億元閒置資金。財報顯示,寒武紀在2020年前三季度暫時將閒置資金用於購買理財產品。截至2020年9月30日,其銀行理財產品餘額高達30億元。

圖片來源:寒武紀財報

/ 03 /

看業務:

終端曾是營收主力

雲端未來空間被看好

寒武紀生產的智能芯片以及加速卡主要應用於終端、雲端和邊緣計算和智能計算機集羣等幾大領域。

在這幾大市場,終端產品主要應用於自動駕駛、智能手機、無人機以及其他智能硬件等,場景門檻較低,競爭者眾。不過,隨着華為等國內雲廠商逐步步入自研AI芯片之路,各大芯片廠商、通信設備廠商等開始瞄準物聯網市場,寒武紀終端芯片的收入規模正逐年減少。

而在應用於數據中心的雲端市場,寒武紀也面臨着無數巨頭的激烈競爭。目前,在全球雲端AI市場,英偉達是絕對的領導者,即使是谷歌、阿里巴巴等期望通過自研芯片替換英偉達的GPU(圖形處理器),也面臨很多挑戰。對於新玩家的寒武紀來説,想要從巨頭嘴裏搶食並不容易。

不過,中興事件和中美關係趨緊後,芯片的國產替代成了市場關注的重點,這一定程度上為寒武紀等國內玩家的發展帶來了新機會。作為數據驅動的產業,AI數據的安全和隱私極為重要。對於政府機構等來説,在美國的芯片壟斷之外,中國本土供應商正變得越來越重要。可以説,國內AI芯片的市場主要源於國產化的需求。

此前,某家國內AI芯片創業公司主管曾在採訪中透露,中興事件後,政府市場對於國產芯片的需求正在提升,對性能容忍度也有所提高,“哪怕只有英偉達性能的一半都可以試用”。從運算峯值能力上比,寒武紀產品僅為英偉達最新A100和華為昇騰910的20%和25%,不過這並沒有阻礙此前資本市場對寒武紀的看好。

作為國產芯片供應商,市場對寒武紀的樂觀主要基於國產替代的預期,並認為其更大的空間在雲端芯片。畢竟,進入人工智能時代後,雲端需要更多 AI 服務器和智能芯片。5G 快速推進,物聯網設備也將越來越多,或將帶來更多終端智能芯片和邊緣智能芯片的需求。

而在邊緣端市場,由於應用場景不足,這一市場尚待開發狀態,寒武紀的邊緣芯片業務目前也還未實現大規模化出貨。

/ 04 /

看客户和渠道:

腹背受敵,夾縫求生

不管是此前超九成終端收入來自華為,還是後來八成雲端芯片業務依賴中科曙光,寒武紀一直都存在客户過於集中的問題。

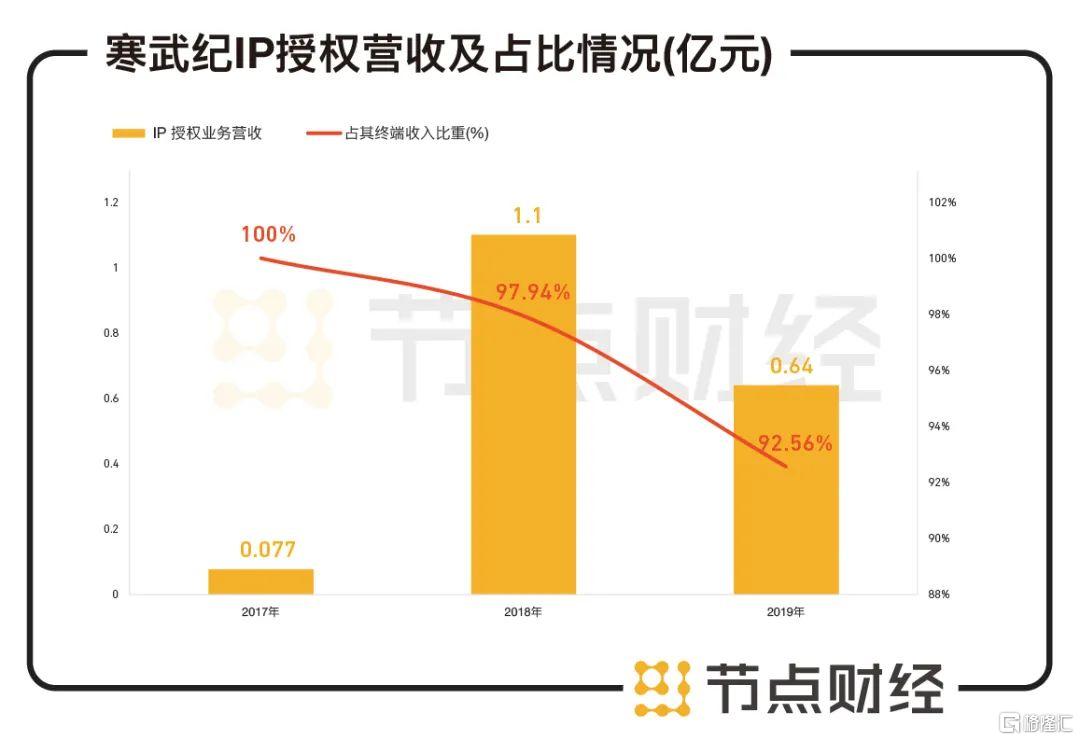

2019年之前,寒武紀的收入主要來自終端業務,公司身上貼着明顯的“華為供應商”標籤,即將終端處理器IP(知識產權)用在華為手機中。彼時,公司超過九成收入來自華為。數據顯示,2017年到2019年,寒武紀對華為海思終端智能處理器 IP 授權業務的銷售金額為 771 萬元、11426 萬元和 6366 萬元,分別佔其終端收入的100%、97.94%和 92.56%。

數據來源:寒武紀招股書

不過,隨着2019年華為轉向自研,寒武紀不僅失去了最重要的客户,還要面對華為海思的直接競爭,可以説是腹背受敵。華為走後,寒武紀終端芯片市場大幅萎縮,這成了公司被市場看跌的重要原因。某私募投資人甚至評論稱,華為證明了寒武紀可以被替代。

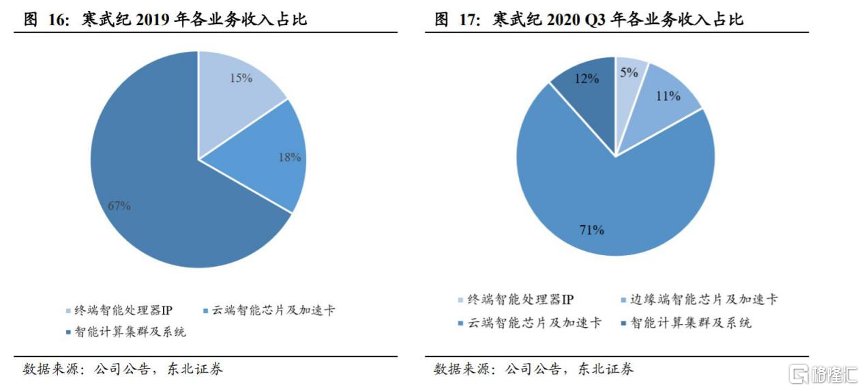

寒武紀自身也曾坦言:華為海思未來與寒武紀在終端、雲端、邊緣端人工智能芯片產品領域均存在直接競爭。華為選擇自主研發人工智能芯片使得寒武紀IP授權業務收入下滑較大。財報顯示,2019 年華為海思選擇自研終端智能芯片後,寒武紀終端收入在總營收中的佔比從2017年的98%下滑至2019年的15.49%。

為此,2019年寒武紀開始加大力度拓展雲端智能芯片和加速卡、智能計算集羣等新業務。

不過,在雲端市場,寒武紀同樣存在過度依賴大客户的問題。2019年其近八成的雲端智能芯片及加速卡業務收入來自關聯方中科曙光。寒武紀公吿稱,如果中科曙光未來沒有持續大量採購公司的雲端芯片,且未能及時拓展其他客户,業務將難以持續。

而在智能計算機集羣方面,寒武紀目前主要倚賴於政府機構方面的訂單。在其2019年4.4億元的營收中,三分之二的智能計算集羣系統業務營收來自廣東珠海、陝西兩地的政府項目。

/ 05 /

看研發:

支出是營收3倍

先投入後產出是芯片行業的共性,但做人工智能芯片到底有多燒錢?

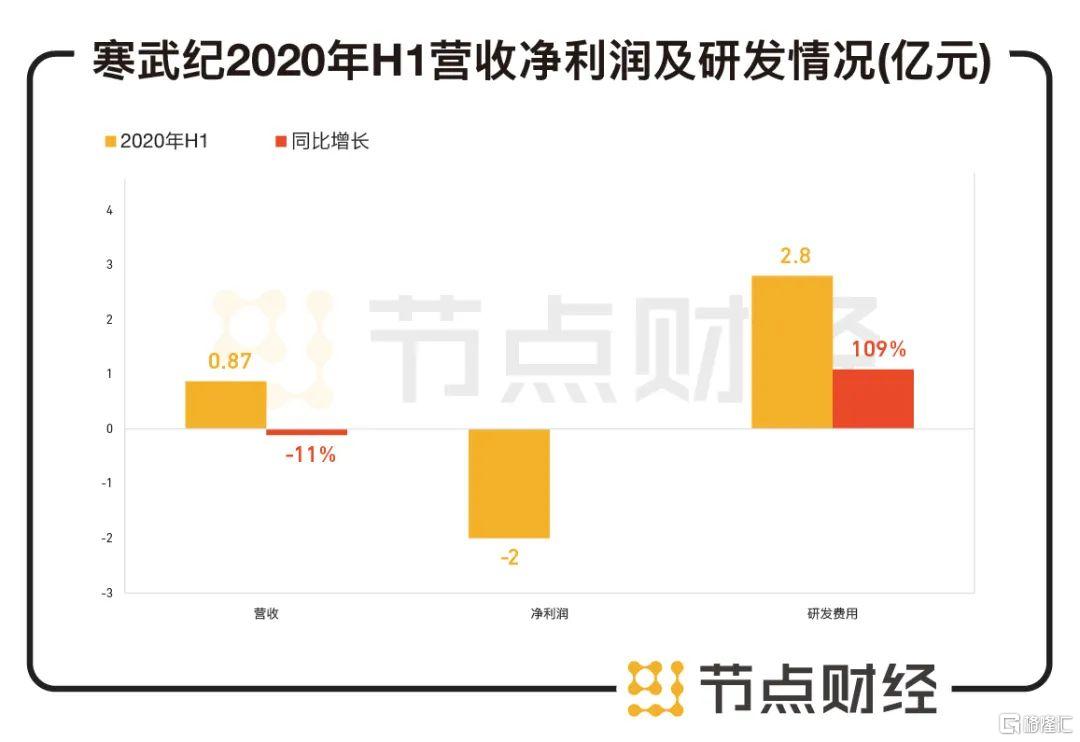

寒武紀半年報顯示,2020上半年公司營收為8700萬元,同比下降11%;淨虧損為2億元,同比擴大6.6倍。公司研發投入達2.8億元,同比增長109%,是營收的超3倍。

數據來源:寒武紀半年報

這並非孤例。2017年到2019年,寒武紀三年間的研發投入佔營業收入比例一直超過 100%。

對比其他科創板公司可以發現,寒武紀上市時“研發投入同比增長”以及“研發投入佔總營收比”分別是前者的7倍和24.8倍,遠超科創板平均值。在多數年份,研發支出都是公司各項費用中的大頭。這一定程度上反映了公司在技術方面的投入水平。

數據來源:寒武紀招股書,華西證券

最新的業績預吿顯示,隨着雲邊端產品線及軟件開發平台的研發投入持續加大,寒武紀研發費用同比仍有大幅度增長。此外,由於公司擴充銷售服務團隊,人員規模的增加導致整體人員成本和辦公場地等投入有較大幅度的增加。

不過,寒武紀雖然一直強調研發投入在總營收中的佔比,但這某種程度上更多是因為其營收基數較小。相比華為等科技巨頭,寒武紀的研發投入以及科研成果的產出數量並不在同一量級。華為財報顯示,華為海思2019年的研發投入超千億元。

/ 06 /

看行業風險:

競爭加劇,神仙打架

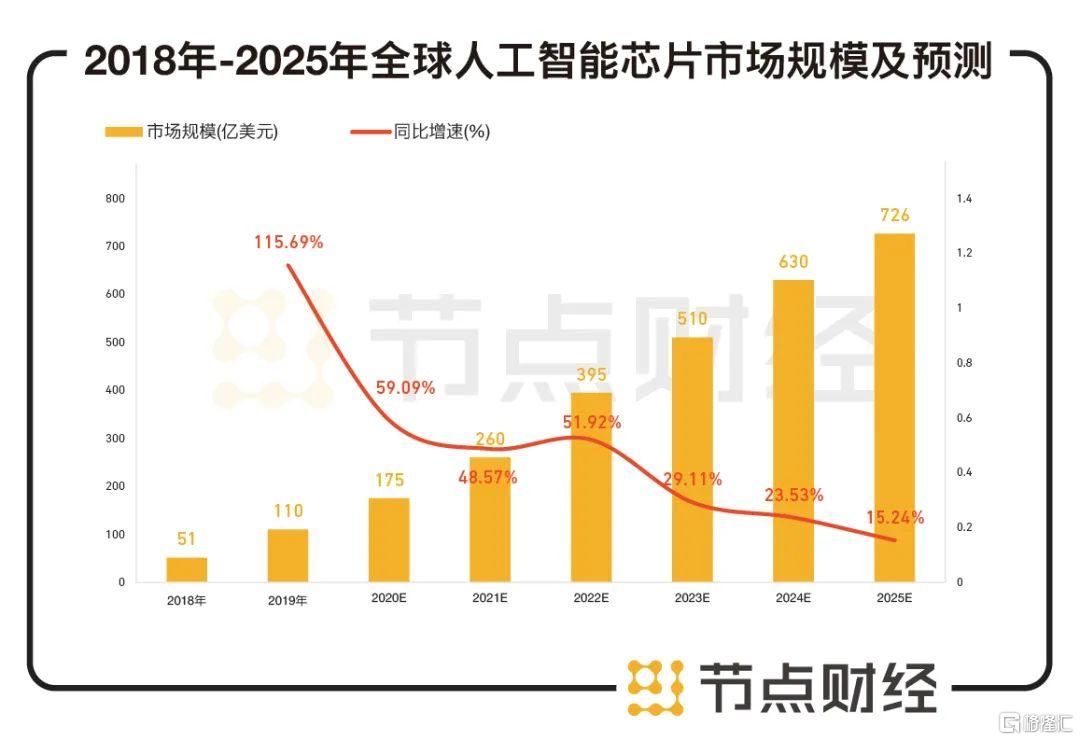

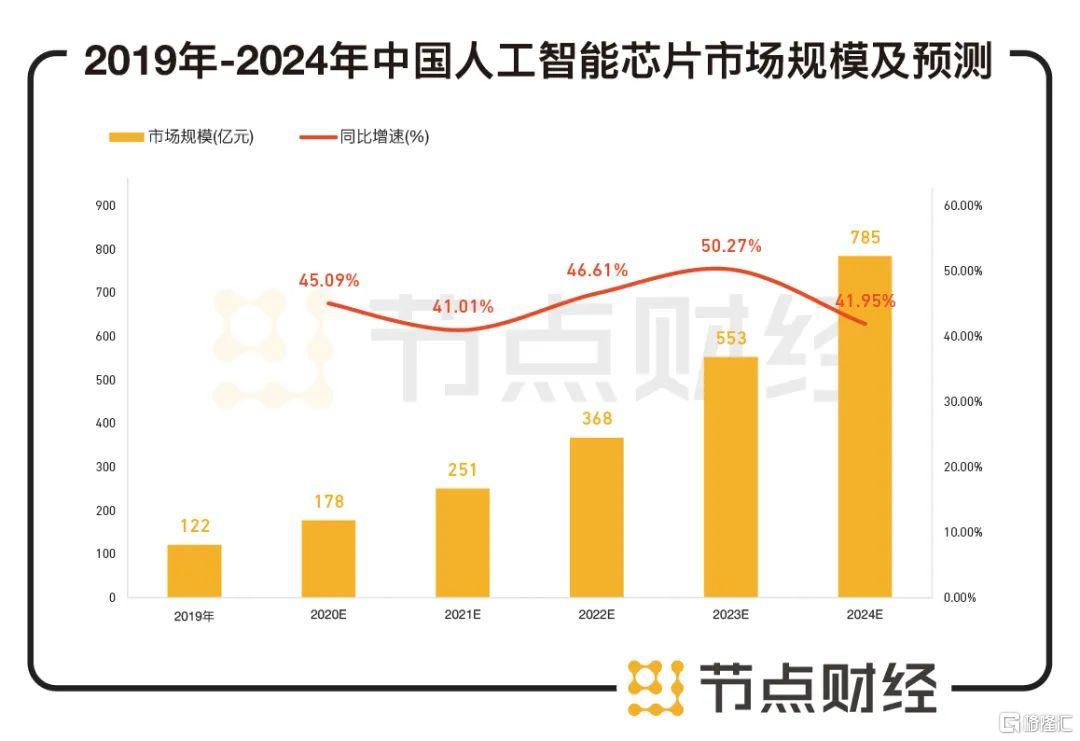

伴隨政策推動和人工智能應用場景逐漸豐富,人工智能芯片市場規模正持續擴大。根據 Tractica 研究報吿,全球人工智能芯片的市場規模將由 2018 年的 51 億美元增長到 2025 年的 726 億美元,年均複合增長率將達到 46.14%。IDC 報吿顯示,2018 年中國智能服務器市場規模為 13億美金,同比增長 131%,到 2023 年將達到 43億美金,整體市場年均複合增長率將達到 27%。

數據來源:Tractica,華西證券

數據來源:前瞻產業研究院,華西證券

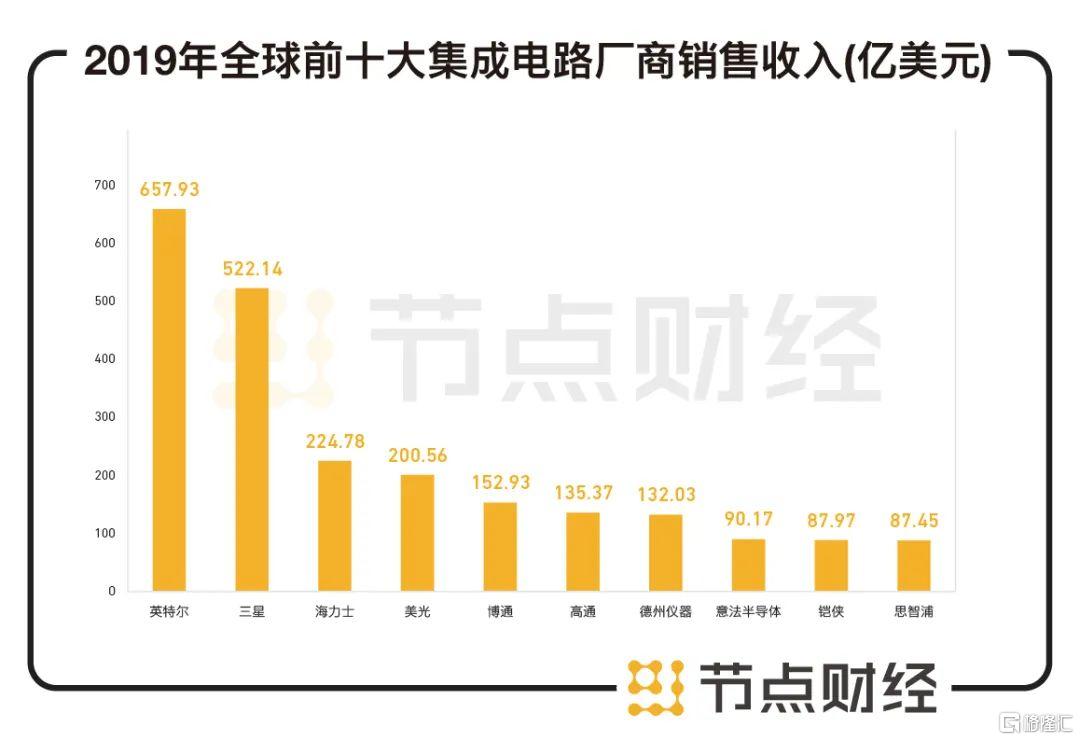

廣闊的市場吸引着更多新玩家加入。過去兩年,隨着市場對人工智能計算能力需求的提升,集成電路巨頭英偉達、英特爾、高通、聯發科、華為海思等均加大了對智能芯片的資源投入,這進一步加劇了這個市場的競爭。

對科技巨頭而言,AI芯片市場的角逐是一場不能缺席的戰爭。對AI芯片應用的剛需一定程度上刺激它們從購買產品轉為培育技術團隊,以進一步擺脱對創新企業的依賴。

不過,當兼具資本和技術優勢的科技巨頭進入自研芯片市場,寒武紀要如何證明自己的不可替代性?畢竟,科技巨頭不僅擁有海量數據、高額市場佔有率、大量終端產品,在軟件和生態方面還具有更多影響力。神仙打架之下,對寒武紀這樣的“小玩家”來説,面臨的可能是生死存亡的問題。

數據來源:Gartner,華西證券

此前,寒武紀的技術沉澱讓它搶得了先機,政策利好一度助力公司市值超過千億元。但是在構建生態方面公司並不具備必然優勢。作為最早投身行業的AI芯片第一股,寒武紀要如何應對巨頭的競爭?還有哪些新的業務拓展可能性?何時能夠扭虧為盈?這些都是投資者們在審視和衡量這家公司時會思考的重要問題。

在下個階段,擺脱了一級市場光環的寒武紀,要想提振二級市場投資者們的信心,恐怕需要交出更多的利好答卷。

More Content