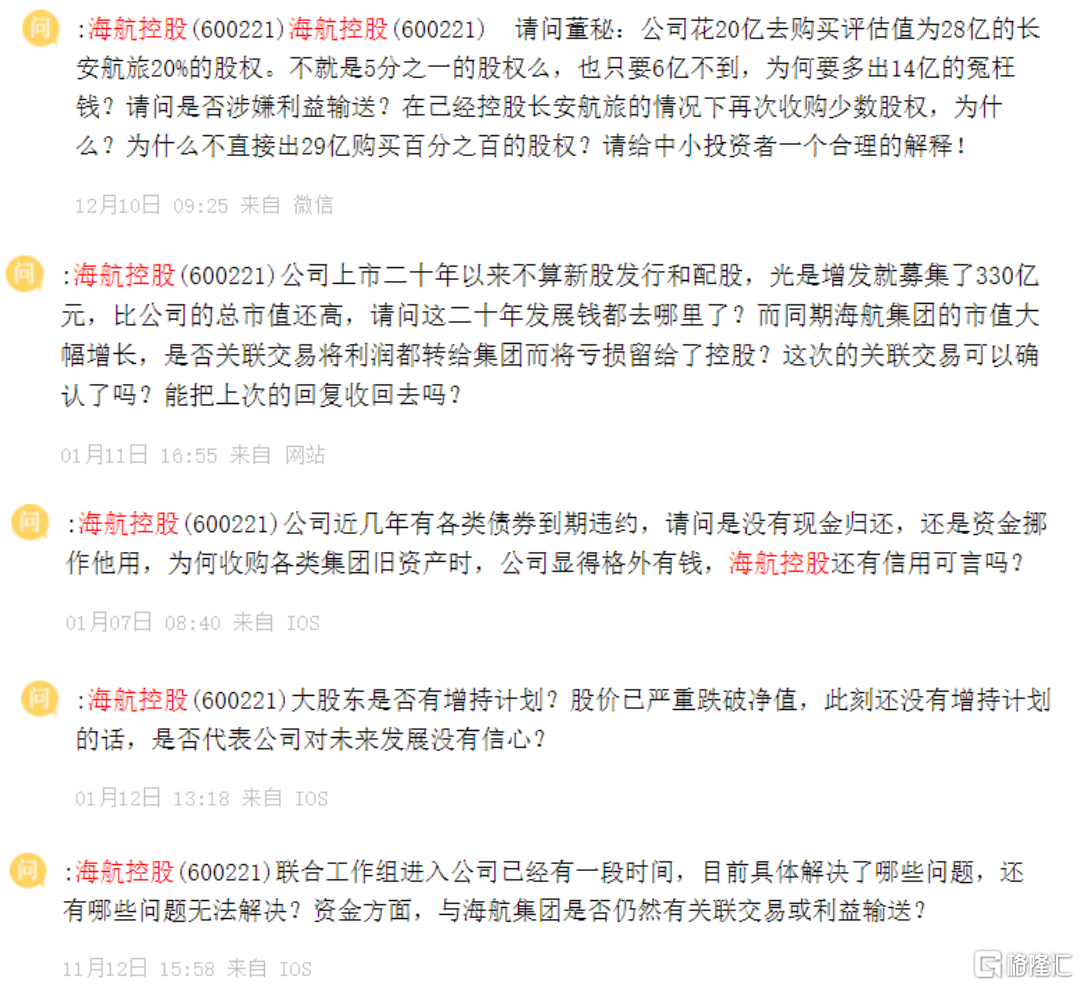

1月29日,上交所投資者互動平台海航控股專區上,一位投資者詢問上市公司:

請問截止到當前,公司的股東人數是多少?

一天前,公司對同樣提出此問的其他投資者做出過迴應:

尊敬的投資者,您好。根據公司2020年10月30日披露的三季度報吿,截至2020年三季度末,公司股東總數438,942户。

如果翻閲此平台保留的自2020年7月至今的40頁的提問記錄裏,你會發現這個問題在其中顯得尤為温和,大部分的提問咄咄逼人,行文中充斥着對海航近幾年一系列操作的質疑和不滿:

而幾乎沒有一個問題能得到如股東人數那般精準而明確的解答。

憤怒的緣起

投資者所有的憤怒都可以從2017年説起。

據財新網獨家報道,當年6月中旬,中國銀監會要求各家銀行排查包括萬達、海航集團、復星、浙江羅森在內的數家企業的授信及風險分析,而這些公司多是近年來海外投資比較兇猛、在銀行業敞口較大的民營企業集團。

所謂銀行業風險敞口,指的是因債務人違約行為導致的可能承受風險的信貸餘額。

排查前期,經財新網多方確認的調查數字,海航集團海外收購資產在800億美金左右;另一個在同時陷入同款漩渦的萬達王健林,在內部會議上稱海航在海外被視作又一隻來自中國的“金幣怪獸”。

這隻“金幣怪獸”在短短几年間,一舉成為了德意志銀行、英國耆衞保險公司、CIT飛機租賃公司、希爾頓酒店、卡爾森酒店管理集團、英邁國際、瑞士國際空港服務有限公司、免税品零售商Dufry等世界名企的股東或控股股東,一時間海航旗幟插滿全球。

而這一切都主要靠發行債券和貸款完成。

2017年7月,海航集團以530.353億美元的營業收入,登上《財富》雜誌世界500強榜單第170位,排名較上一年的353位大幅躍升183位。

高光時刻維持不足半年,2017年年末,海航集團流動性危機徹底暴露。

據路透社報道,2017年10月26日,海航集團旗下子公司海南航空發行364天期債券,收益率為6.35%,籌資3億美元,而在四個月前,類似債券的收益率為5.5%。

正當人們為了6.35%的高息疑惑海航是否陷入融資困境時,11月2日,海航集團以平價出售票面利率為8.875%的363天債券。

這是有史以來中資公司對一年以內期限債券提供的最高利率,而業內將接近10%的利率,視作不良債券的收益率水準。

這下,金幣怪獸真的沒金幣了。

2018—2020年,被視作海航的自救三年。

這幾年,海航瘋狂做減法,轟轟烈烈買來的希爾頓賣了,德意志銀行的股份減了,原有7大業務模塊縮到4個。

而自救的效果和期許,或多或少都寫在了這幾年的新年賀詞裏:

▶▷ 2018年,創始人陳峯提到:“(這一年)千億債務集中到期,流動性困難利劍高懸,P2P平台兑付泰山壓頂,公司股票市值縮水,海航集團重要創始人不幸意外離世……海航這艘商業巨輪在時代的浪潮中風雨飄搖。”

▶▷ 2019年,陳峯在賀詞中坦言,存在資金短缺,工資遲發、緩發等情況,並將2020年定為“海航化解流動性風險的決勝之年”。

決勝之年的2月29日,海航在官網發佈消息,海南省人民政府牽頭會同相關部門派出專業人員共同成立了“海南省海航集團聯合工作組”,聯合工作組將全面協助、全力推進本集團風險處置工作。

看起來,曙光似乎近在眼前。

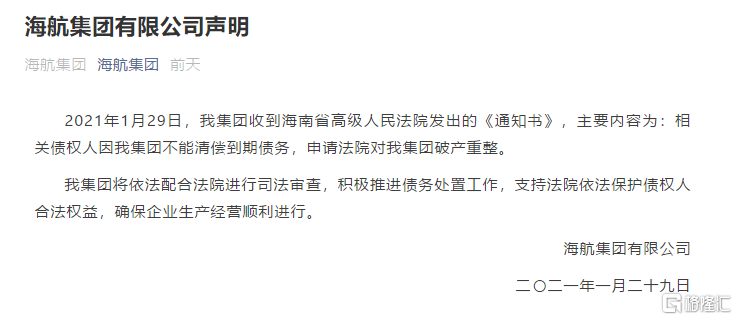

然而,就在投資者留言問股東人數的當日,海航官方宣佈:相關債權人因我集團不能清償到期債務,申請對我集團進行破產重整。

憤怒的無奈

對於這438942户股東而言,“破產”一詞可謂觸目驚心,而破產重整則是喜憂參半。

小巴諮詢了相關法律界的大頭瞭解到:

破產主要分和解、清算、重整三種形式。

破產和解,指的是企業繼續經營,股東不變,債務人企業和債權人達成和解,債務減讓、分期清償,了結債務。

破產清算,是指將企業資產變現後償還債務,不管能償還多少比例,這部分債務償還後,這家企業就註銷了。

依照《公司法》原則,債權人利益優先於股東利益。

換言之,如果公司破產清算,剩下的錢有多少就給債權人多少,而股東基本等於權益清零,血本無歸。

而破產重整,就好比是企業重生,針對那些仍有價值、有生存可能性的企業進行重整,原有股東的股權讓渡給新進入的投資人,可能是100%,也可能是原有股東留一部分給自己。

於債權人而言,參與破產重整可以讓自己借出去的錢更有歸還的希望;於股東而言,如果清算股價或許一文不值,參與破產重整則可能東山再起,總有一絲希望。

儘管這期間涉及到債權人和股東以及未來引入的新投資者之間的權益博弈問題,但大家的最終希望還是“海航能夠活下來”。

但事情也並非真如此樂觀。

因為爛賬實在是太多太多。

就以一件事為例。

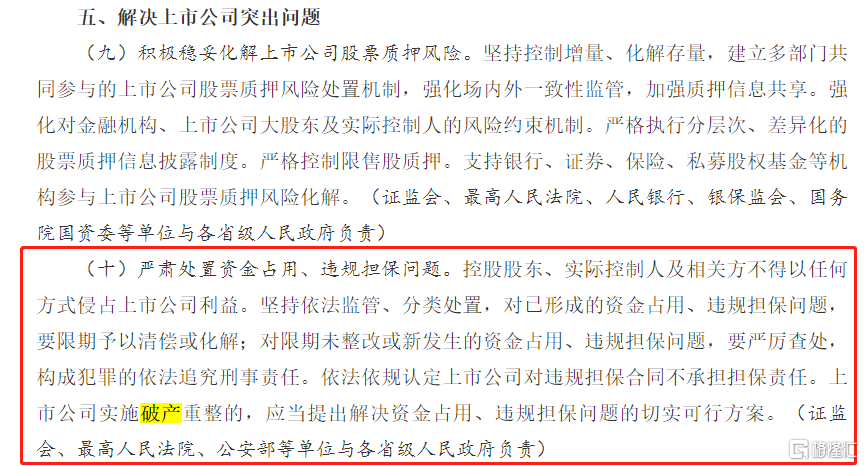

就在海航發佈破產重整的公吿同時,海航旗下三家上市公司海航控股、海航基礎、供銷大集發佈《關於上市公司治理專項自查報吿的公吿》。

公吿顯示,三家公司違規佔款合計達614.82億元之巨,違規擔保也達到465.31億元。

而依據2020年10月國務院頒發的《關於進一步提高上市公司質量的意見》,其中有一條明文指出:

要走完破產重整,這個“硬指標”不解決,一切美好的願景也只是空談。

三年過後也許又是三年,海航的自救故事進入到新階段。

最後,小巴為大家附上兩位大頭專家的看法,他們一個將和你聊一聊,海航案例帶給大家的啟示,另一位則會具體聊一聊進入破產重整的公司將如何進行下一步操作。

海航的未來

從歷史看,海航集團的誕生和發展,是中國改革開放的產物,也是海南開放的產物。

1992年鄧小平南巡之後,海南實行股份制改革,批覆了上百家股份制公司,募集資本超百億,我當時所在的海南順豐和海航集團就隸屬其中,我也親歷了海航集團用資本的力量將企業發展壯大,如今又走到破產重整這一步,感觸很深。

海航集團作為民營航空公司,藉助資本槓桿迅速壯大,在航空主業上可圈可點。同時,在融資方面有很多創新思路,幾乎全世界能看到的融資模式、融資渠道,海航集團都用得很充分。

問題在於,實在發展太快,擴張範圍太廣,二十多年時間擴張至上萬億的資產規模,其融資結構除了資本性融資外,大量採用債務性融資,這導致後期風險集中爆發。即使短時間內大量出售資產變現,也難以解決困境。

可以説,海航集團迅速崛起的大背景是中國經濟高速增長的30年,在國家高速發展期,企業跟隨國家腳步加快擴張是正確的。其中,2014—2016年三年間,中國資本掀起海外併購潮,當時的海航集團也併購過不少好項目。

當時中國資本在海外除了積極健康的併購,還存在帶有其他目的的資產轉移和洗錢等趨勢,導致中國大量資本外流。中國外匯儲備從2014年6月的近4萬億,降至2016年年底的3萬億,造成了國家層面的壓力。

此後,國家收縮資本的海內外進出,而海航集團對整個國家宏觀經濟的預判不夠,這也是導致其走向今天的客觀原因。

不過,我也相信,海航集團經破產重整能優化資產結構和債務結構,並繼續存在下去。但從市場角度,我們也不希望它從一個極端走向另外一個極端,需處理好市場化的靈活性和約束機制兩者之間的關係。即使海航集團在破產重整後可能成為國有化或國有控股公司,也希望它不失去市場化的靈活性。

海航集團走到今天,給企業帶來不少教訓,比如不能過度強調資本的價值,反而忽略了產業的盈利能力和商業價值,忽略了公司的管理能力,擴張中要保持系統的可持續性,不能偏離主業太多等。

另外,從整個經濟層面看,有一個值得思考的問題。30年前,整個中國還比較沉悶時,以海航集團為代表的企業和資本打開了這個缺口。遺憾的是,當年海南批覆通過的100家股份有限公司,如今隨着海航宣佈破產重整,已經全軍覆沒。這到底是因為什麼原因?

過去30年中國經濟高速增長,但經濟增長質量和發展結構還存在很多問題,海航集團的落幕就是典型的例子。

現在中國經濟進入高質量發展的下半場,一個全新的數字經濟形態正在崛起,我們能否從過去的工業化、城市化中借鑑成功經驗,吸取教訓,為中國經濟的下半場所用,實現可持續的發展,尤其值得思考。

破產重整中的債務清償是打折的,具體看公司資產情況,我做過的重整案件中最低的清償比例只清償3%,也有10%—20%的,最高的達80%以上。債務清償後,企業就恢復信用,開始正常經營。

不過,破產重整並不一定就能成功,如重整計劃執行期間不能執行重整計劃,還是可能轉入破產清算程序的。

總的來講,無論是清算、重整還是和解,最終都要進行債務減免,用大白話説就是還不出的錢不用還了。當然,債務也是有區別的,如税收、工資等,這些屬於優先債務,只要資產足夠償還,需要100%償還,抵押債務在抵押權範圍內優先清償,其他普通債務就要打折償還了。

海航集團宣佈已經向法院申請破產重整,主要應該是針對核心業務進行破產重整,不排除集團旗下部分子公司直接採取破產清算。

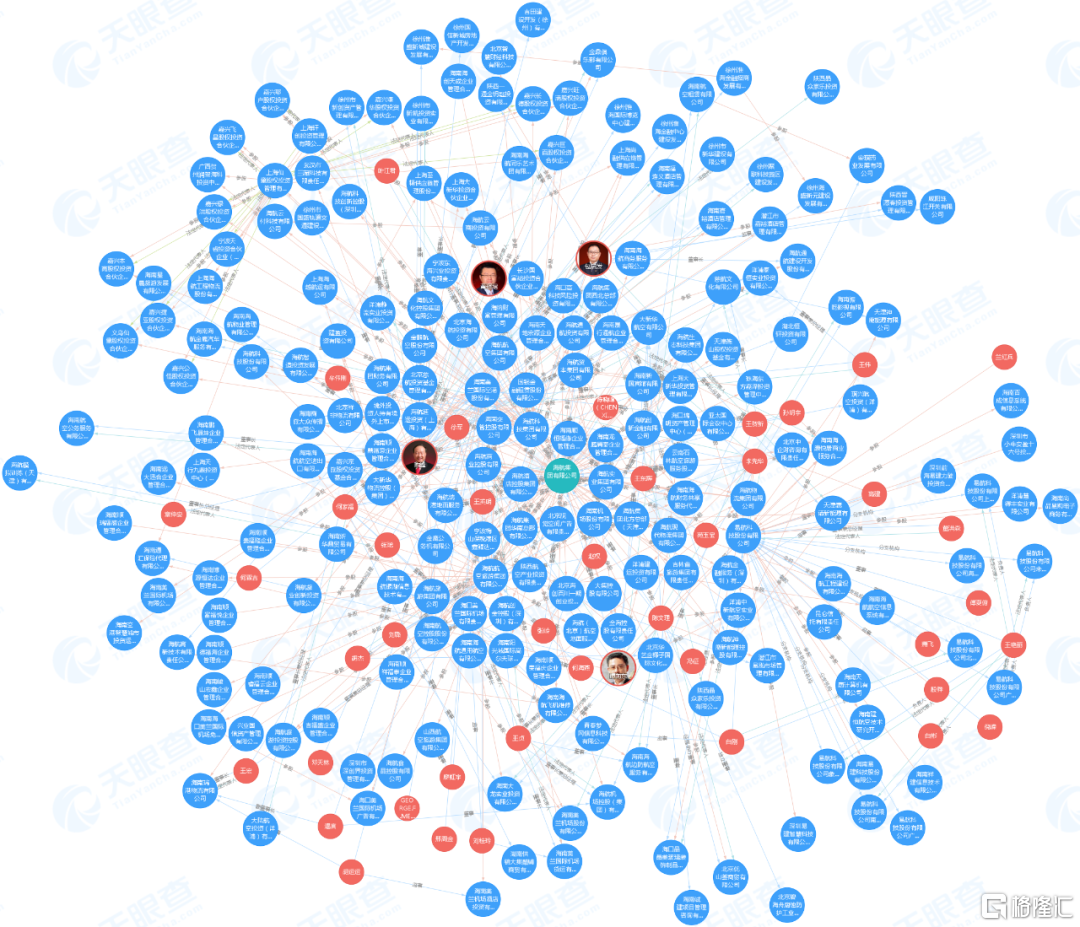

海航集團企業規模大,關聯企業多,社會影響大,涉及債權人眾多,整個案子完成肯定需要幾年時間,目前才剛剛開始。

海航集團 企業關係

圖源:天眼查

一般來説,破產重整會經過以下幾個步驟:

1. 債權人向法院申請破產(海航當前所處階段)。

2. 因海航集團破產申請涉及上市公司,需要報證監會審查同意,並報最高人民法院批覆同意後,法院才會裁定受理破產重整。

3. 企業一旦經法院裁定受理進入破產程序後,最長會有三個月的債權申報期限,在此期間債權人應當向管理人申報債權,管理人通過審計等核查資產、審查債權等,在債權申報期滿後十五天內召開第一次債權人會議。

4. 在第一次債權人會議後,管理人會公開招募投資人,制訂重整計劃草案,表決重整計劃草案,再次召開債權人會議表決重整計劃草案。

重整計劃草案有可能表決通過,也有可能通不過。如果表決通不過,法院也會根據實際情況決定是否強制裁定通過重整計劃草案。如果重整計劃草案最終不能通過,也會轉入破產清算程序,不再重整。

5. 重整計劃草案通過後,經過法院裁定確認,破產重整終止,之後便進入重整計劃的執行。目前法律沒有規定重整計劃的具體執行期限,一般有2—3年,多則有5年,如果重整計劃執行不下去,還可能會轉為破產清算。

因此,整個重整過程存在許多不確定性。

其實,不必將企業破產看得很神祕,這是企業很正常的一個生命週期,從創業走向輝煌,也會從輝煌走向衰落,甚至走到破產。破產是企業在資不抵債時必然要走的法律程序。

More Content