2020年至今,微創醫療股價從10港元上漲到56港元,漲幅高達5倍;年初以來,其股價漲超35%,並於26日創下歷史新高69港元,總市值破千億港元。受到外圍市場環境的影響,微創醫療股價經歷了連續3日調整之後,上週五一度衝漲7%。

除了股價表現亮眼外,高瓴資本連續增持微創醫療也備受矚目。高瓴資本自2020年3月起分別於13.5元及23.5元兩次加倉微創醫療。

不僅如此,高瓴資本還多次出手投資微創醫療旗下子公司:去年4月,微創心通公司完成新一輪融資,引入包括高瓴資本在內的7家知名戰略投資者,融資金額達1.3億美元;同年7月,微創心律進行1.05億美元定增,其中高瓴資本認購一半,所佔股權比例為12.46%。隨後9月,高瓴資本斥資7.74億元認購了其旗下手術機器人公司3.35%股權。

高瓴資本如此高頻投資一家公司,在A股和港股市場上較為罕見。無論一級市場還是二級市場都看好的微創醫療,究竟有何魅力?

01

微創醫療成立於1998年,是國內領先的創新型高端醫療器械公司。從2000年開始銷售裸金屬支架,到現在產品組合包括心血管介入、骨科植入與修復、大動脈及外周血管介入、神經介入及腦科學、糖尿病及內分泌管理、泌尿及婦科疾病、外科手術、醫療機器人與人工智能等多領域。

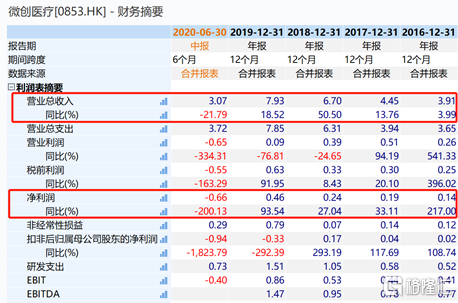

近年來,公司不斷通過外延併購實現營收規模擴張的同時,新業務虧損加大也導致其業績停滯不前。2016年-2019年,微創醫療營收幾近翻倍,年複合增速達26.58%。不過,新整合的骨科和CRM業務持續虧損拖累業績增長,其淨利潤不足5000萬美元,銷售淨利率2019年只有3.66%,遠低於2011年的38.20%。

除此之外,高額的銷售費用及研發費用也是拉低了其利潤的主要原因。微創醫療研發開支從0.52億美元增加至1.51億美元,年複合增速高達42.47%,遠超於營收增長的速率,更是超過其同期獲取的淨利潤總額。同時,其銷售費用佔營收比例在35%左右。

2020年上半年,微創醫療實現3.07億美元收入,但期間虧損6556.20萬美元,這是自2016年以來,其中期業績首次由盈轉虧。主要原因是受新冠疫情的影響,門診及擇期手術延期,導致微創集團海內外各大業務板塊均帶來不同程度衝擊。

(來源:Wind)

不過,從毛利率來看,微創醫療毛利率一直維持在70%左右,説明公司的產品非常賺錢。只是其中間銷售佔據了很大一部分成本,因此會呈現出毛利率高而淨利率低的局面。但現在,微創的一些主打產品納入了集採,這部分的銷售費用可以大幅降低,如果未來能放量,就能把集採降價對利潤影響大幅降低,公司的前景還是有看頭的。

(來源:Wind)

02

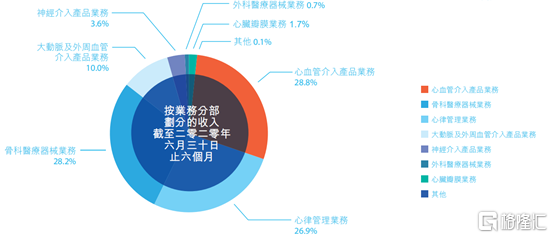

從2020年上半年來看,微創醫療心血管介入(佔比28.8%)和骨科(佔比28.2%)、心律管理(26.9%)基本形成三足鼎立之勢,其餘新業務佔比仍然較小。

(來源:2020年公司中報)

在心血管介入領域,公司目前擁有四款支架和四款球囊的多層次產品組合。截至2020年6月底,公司藥物洗脱支架覆蓋了全國超2200家醫院。2020年上半年,該業務實現收入88.4百萬美元,較上年同期下降29.1%。

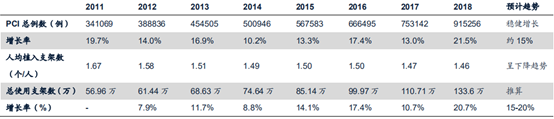

中國冠狀動脈介入(PCI)手術市場來看,2009-2018年PCI例數年複合增速大概16.7%,2018年冠脈支架市場終端規模約158億元。2018年國內開展冠脈介入手術例數約91.5萬例,人均植入支架數1.46個,共植入支架約134萬個。但相較於國外市場,國內PCI滲透率仍有提升空間。

(中國冠狀動脈介入手術情況,來源:中國心血管病報吿、廣發證券)

而國內冠脈支架市場現在已基本完成進口替代,其中微創、樂普和吉威三家國內生產廠商合計植入量份額已超過70%。其中微創的冠脈支架Firebird、Firebird2、Firehawk、Firehawk Nova等多代際產品在國內植入佔據大約20%的市場份額。

目前,公司臨牀試驗的FiresorbTM是第二代生物全可吸收血管支架系統,與第一代生物可降解支架相比,具有較薄的支架壁厚度且降低血栓形成的風險。預計微創的可降解支架將在2023年獲批上市。

不過,該業務目前受到醫療器械集採的影響,整體冠脈支架從均價1.3萬元左右至700元左右,降價幅度超過90%。短期內對其營收及利潤將產生一定衝擊。

作為醫療器械第一大品種的冠脈支架,無疑被當作醫改示範對象。去年11月5日,首批冠脈支架全國集採結果公佈,包括微創醫療、Boston Scientific Corporation(波士頓科學)、樂普醫療在內的8個廠家的10款產品中標,直接獲得標內數量為73萬個。其中微創醫療兩款產品合計中標26萬個,佔比為35.6%。

加上未中標的產品重新分配,廣發證券預計此次標內市場微創醫療預計合計獲得約33萬個以上採購量。考慮兩款產品中標價分別為590元和750元,預計合計貢獻超過1.9億人民幣收入。

考慮到兩款中標產品保證一定市場份額,而球囊和導管在內的其他手術耗材沒有納入集採,還可以有高毛利,這或是微創醫療股價在集採之後未出現大幅下跌的原因之一。可以看到,7月-11月中旬集採結果不明的時候,微創醫療股價持續萎靡,期間跌幅30%。在11月集採落地後,其股價一路上漲,漲超1倍有餘,而同行業的樂普醫療卻仍未走出下行空間。

03

第二大骨科醫療器械領域,微創醫療是2013年以2.9億美元價格收購了Wright Medical旗下的OrthoRecon關節重建業務而建立,現在包括關節、脊柱和創傷產品在內主要骨科產品,

受到手術延期的影響,2020年上半年該業務整體實現收入86.6百萬美元,同比下降22.8%。主要銷往海外,國內收入佔比只有10%左右。

不過,未來其骨科收入在國內市場的增長空間更大,原因有2點。第一點,公司多款產品在2019年起在國內獲批上市。在國內市場上,兩款國產膝關節在2019年獲證上市後迅速放量,國產斑羚TMGoralTM全髖關節置換系統也在2020年上半年獲證上市,預計微創骨科業務在國內市場營收佔比將會提升。

第二點:國內骨科植入物賽道滲透率低,且國產化較低,微創在國內市場佔有率不足1%。當前中國骨科植入物各細分行業的滲透率均不足10%,遠低於美國的40-70%。隨着手術量的提高,我國骨科植入類市場規模由2014年的139億元增長至2017年的225億元,年複合增速17.41%。

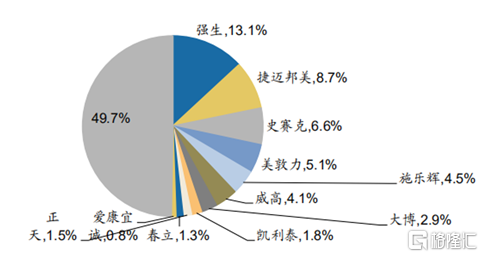

但是,在國內骨科市場上進口企業佔據絕大多數份額。據醫械研究院統計,2018年,中國骨科植入市場前二十的生產企業合計57.3%的市場份額,其中6家進口品牌合計38.8%的市場份額,14家國產品牌僅佔18.5%的市場份額。而微創醫療在國內佔有率不足1%,僅有0.78%。

(中國骨科植入物市場份額(2018年),來源:中國醫療器械藍皮書2019版,廣發證券)

目前,骨科植入物作為高值耗材的第二大構成已被列入第二批國家醫械集採名單之中,鑑於微創醫療在國內市場佔有率非常低,如果採取低價戰略就能獲得國內大量的市場份額,可能會成為微創開括中國市場的切入點。

剛剛説到,中國是微創骨科目前的最大增量市場,所以,集採是微創醫療能否完成逆襲的關鍵一步。不過,目前骨科集採結果尚未揭曉,可持續關注。

在心律管理(CRM)方面,微創也是通過外延併購方式來擴展的。2020年上半年整體業務實現收入82.7百萬美元,較上年同期下降20.2%。其中超過96%的業務收入來自於海外市場,國內心律管理業務僅實現2.8百萬美元。

CRM包括普通起搏器、植入型體內自動除顫器和三腔起搏器等。在CRM領域,同樣存在國內市場需求量大,但滲透率低、被外資壟斷等問題。

04

只是目前微創醫療內部各項業務的整合尚需時日,待其新業務逐步釋放、產品系列成型,成為公司新的利潤增長點。

從更遠時間週期看,高值耗材領域也已邁入了創新時代。要下注中國未來的醫療器械龍頭,處於領先地位並且產品線儲備豐富的微創醫療,依然是最值得期待的標的。

More Content