作者 | 夏以勛

數據支持 | 勾股大數據

來源 | 格隆匯研究(ID:glh_tushuocaijing)

1月26日,快手正式向港交所遞交了公司上市發行方案,計劃2月5日於香港聯交所主板開售,股份代號1024。

快手的基本情況,在我們過去的系列中已經有了較為詳細的説明。

《快來,快手來了!》

《快手,快點下手!》

《快手抖音與視頻號——短視頻的三國演義》

這邊再簡單介紹下,快手目前收入主要來自三塊:直播、廣吿、電商

過去直播一直是收入的大頭,佔比超過90%,但是直播增速已經開始放緩,因為過去直播中很多的打賞是來自所謂的“內循環”,既其他主播或者MCN機構互相打榜,拉動外部用户打商,所以天花板相對是較低的。

未來快手收入增長的點主要來自於廣吿和電商,快手廣吿因為過去發力較晚,且過去雙列模式,廣吿效果並不好,現在改為大屏模式,使得用户完全無法越過廣吿,效率大幅提升,再加上算法的優化等等。快手的廣吿業務增速十分迅猛。2020Q3的同比增組在200%以上。

電商也是增速很高,從GMV的角度,2018、2019及2020H1的GMV分別為9660萬、596億、1096億元,2020 Q3 GMV已經到達了2040億,到了11月,GMV已經超過了3300億,增速及其之快。實現第一個1000億用了6個月,第二個1000億僅用了3個月,第三個1000億隻用了兩個月就已經實現。

於此同時,電商業務的貨幣化率還處在最起點,目前貨幣化率還不到1%,而傳統電商行業的貨幣化率已經基本在4%-5%左右。

快手此次上市採取AB股架構,其中B類流通股份每手買賣單位為100股,發售價格範圍在每股105港元-115港元之間,以此計算對應股份市值分別為4314億港元和4724億港元,介於556億至609億美元,計及超額配售權估值最多可增至617億美元。但是上市之後的快手會如何走?未來一段時間快手的估值又會走到哪裏,這是無論參不參與打新中沒中的用户都很關心的問題。

01

對於互聯網公司,有一種估值方式就是單用户價值。

而所有上市企業,能比較好和快手對標的,可能同樣是視頻網站的B站,不論是風格、“定位”、管理甚至是“問題”,二者都非常相似。快手接近70%的用户30歲以下,與B站用户同樣很年輕;二者用户重合率 10%-20%左右,二者用户處於接壤狀態。快手的用户也是B站破圈的重要方向 。更何況去年快手還全資收購了曾經B站的競爭對手A站。

B站目前市值450億美元左右,月活用户約2億,基本上每個用户值225美金。快手目前月活4.8億,如果單用户價值也能值個200美金,那麼快手的估值就能上到將近1000億美金。

剩下的問題就是如何去評價快手和B站的變現能力了。

首先從收入增速來説,B站的廣吿增速目前是沒有快手快,而B站另一個高增速的業務主要還是來自直播,而直播又恰巧是快手已經最成熟的業務了,現在快手的看點都已經從直播進化到了電商。從商業模式的角度來説,電商肯定是比打賞直播打商更好的業態,直播到了最後都變成了帶貨,靠打賞能打出個薇婭麼?

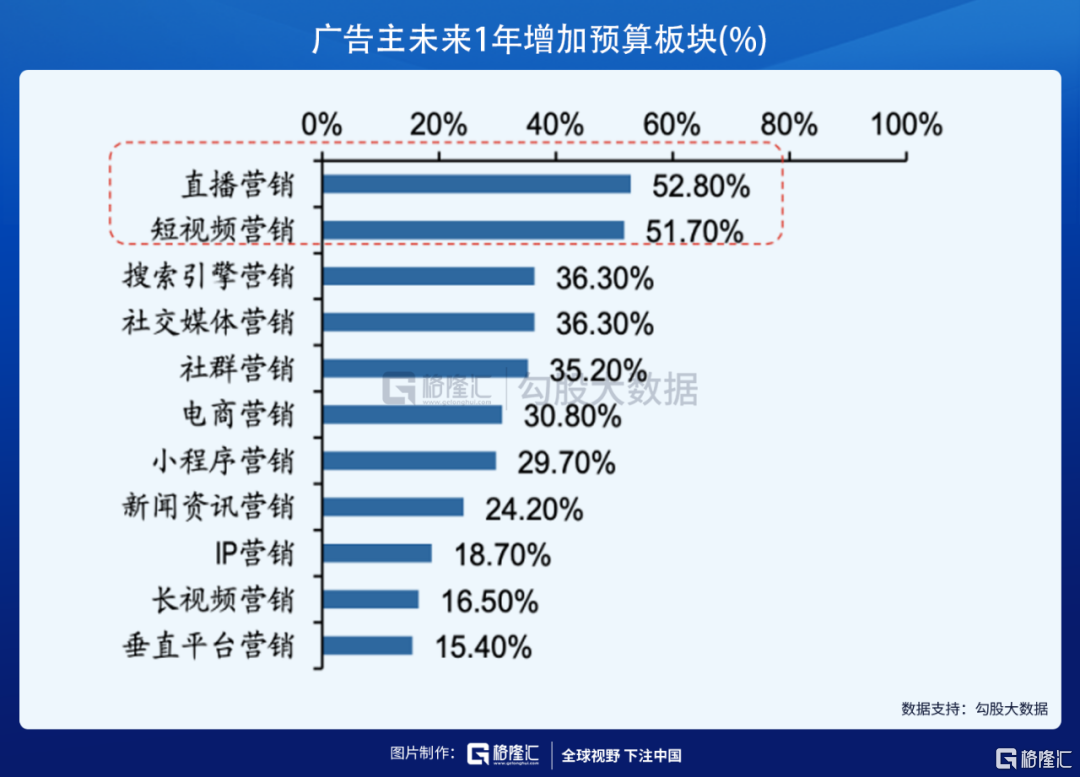

就説廣吿業務,根據艾瑞諮詢的數據,未來一年廣吿主增加預算的板塊,直播和短視頻超過一半。

短視頻領域的廣吿市場份額未來也會不斷擴大。

從用户使用時長的角度,B站是81分鐘,快手是86分鐘。從產品形態來説,快手已經從雙列展示改成了單列大屏模式,而B站還是停留在雙列,更要命的是,B站的視頻比短視頻要長且專業性更強,B站視頻介於短視頻和愛奇藝這種長視頻之間,所以幾乎不可能學習短視頻的大屏模式。從廣吿的效率來看,用户在使用雙列展示時,將有一個“視頻選擇”的過程,這使得廣吿投放效率遠遠不及單列展示的“強制觀看”。雖然這可能損害用户體驗,但短視頻單列展示的成癮性更強,而滑動直接播放下一個視頻的設計,使廣吿可以跳過用户選擇的過程直接展示,廣吿變現路徑較短,曝光率明顯提升。再從用户粘性看,B站的DAU/MAU是27%,而快手是則是52%,可以説用户粘性幾乎不在一個可以比較的層面。因為B站的UP主專業性更強,視頻更長,視頻更新頻率肯定是比短視頻慢的。所以純從變現能力看,快手應該是要高於B站的。

當然,B站的單用户價值其實還包含了B站破圈的故事,目前市場上普遍認為快手和抖音基本都到了用户增長的後期,更多做的是如何更高效運營用户挖掘更多的廣吿價值。而B站相對來説,在遊戲領域的確有可能從快手圈更多的用户過來,但是在其他內容的豐富度來説是無法和快手相比的,即使在遊戲領域圈了更多的用户進來,變現能力和全品類內容的快手來説還是會差一些。

所以給快手單用户200美金的估值是比較合理的估值了,那麼快手就是千億美金的公司。

02

由於很多互聯網公司都沒有實現盈利或者只是微利,基本還處在看收入的階段。所以對互聯網公司有些就用PS的估值方法。

目前市場上PS給的最激進的是拼多多和嗶哩嗶哩,給到了對應2021年收入的15倍估值。其次是美團和騰訊,估值給到了2021年收入的10倍左右。再接下去則是百度和阿里,大約對應2021年收入的5倍左右。如果算直播公司,那麼最高的也只是騰訊音樂的5倍,其他的如虎牙,鬥魚,基本只有2.5的PS。

從收入增速來説,快手收入在Q3保持了約50%的增速,這個增速雖然不及拼多多的翻倍,也不及嗶哩的80%左右,但是超過了美團的40%和騰訊的30%。如果我們樂觀點估計,以快手50%的增速來對標美團騰訊的10倍PS,按照現在市場對快手普遍預期的2021年800-900億人民幣收入規模,快手可能可以去到1200億美金之上。

如果我們保守點,在美團騰訊的10倍上打個折扣,打個7-8折,那麼估值也差不多在800-1000億美元之間。

最後我們再精細點,試下分部估值。快手直播2021年大約400億收入,是中國最大的直播平台,對標目前最好的直播為主要收入的騰訊音樂,給5倍PS。廣吿業務和電商業務因為超高速的增長,2021年大約350億的收入,我們給15倍的PS。加總在一起,大約是7000億人民幣,差不多也超過1000億美金的市值了。

03

目前IPO給的600億美金的估值其實還是相對保守的,看上面動態的估值分析,快手在未來12個月應該可以給到1000億的估值,那麼給二級市場還是留下了吃肉的空間的。最後,快手因為其大市值的原因,上市後是港股排名前五的互聯網公司,肯定在上市不久之後就能進入港股通。那麼,做為整個市場的短視頻第一股,在如今洶湧南下資金的加持下,會是怎麼樣的一個瘋狂,可能誰都不能預料了。

More Content