今早開盤後,在大市還在下探的過程中,一支“妖氣十足”的煤炭股 —— 陝西黑貓,卻衝上漲停並迅速封板。

這已經是近7個交易日中,陝西黑貓的第6次漲停。今年至今,陝西黑貓股價已累漲逾67%。

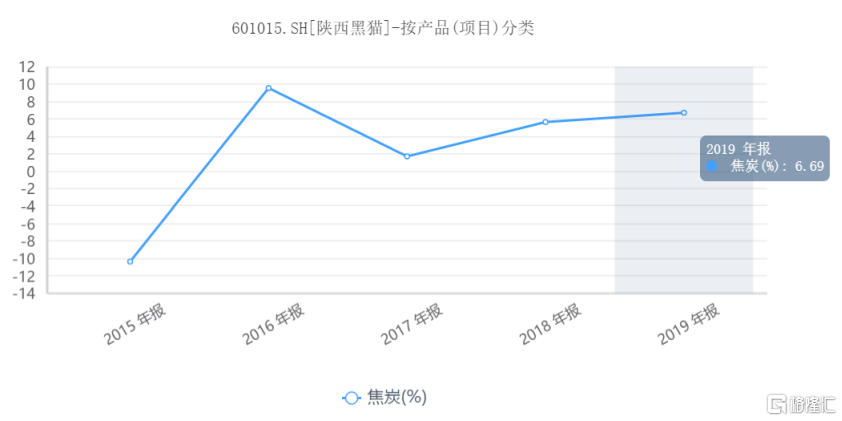

利潤大幅增長,但投資收益貢獻大

從消息面上來看,陝西黑貓的暴漲開始於公司公佈其2020年第四季度主要經營數據的1月15日。

公吿稱,公司2020年第四季度焦炭產量為138.23萬噸,同比增長25.84%,環比增長5.45%;銷量為140.54萬噸,同比增長16.87%,環比增長11.87%;銷售收入為25.01億元,同比增長37.47%,環比增長26.38%。

1月20日,公司又發佈了全年業績預吿,預計2020年全年淨利潤在2.5億-2.8億元,同比增長了823%-933%。

對於如此大幅度的業績上調,公司給出的原因是2020年公司主產品焦炭的毛利率同比提高了5%左右,導致淨利潤增加。同時,2019年淨利潤較低的原因是市場價格低、甲醇分廠停產檢修及3家子公司未正式生產。

2019年,陝西黑貓焦炭產品的毛利率大概是6.69%,按業績預吿,2020年焦炭的毛利率將提高至11.5%左右。同時公司2020年預計的焦炭產量將同比增長近26%,銷量同比增長近17%。

但值得注意的是,另一個導致公司利潤大幅上漲的原因還有2020年公司的投資收益增加了約9000萬元。

2019年,公司歸母淨利潤接近2900萬元,在同花順30多家煤炭概念股中位列倒數第5。而根據2020年的業績預測,2.5億元-2.8億元的歸母淨利潤只可以在同概念公司中上升5位,大概仍排在後1/3。

不過目前公司280配的靜態PE卻已經排在了同概念上市公司中的第2位,僅次於400倍的寶泰隆。

重點項目一期即將試投產,二期仍未獲批

產能方面,公司內蒙古黑貓項目的基本建設已初步完成。目前,項目中的1號焦爐已於去年中旬點火裝備,2號焦爐基本建設完成,開始烘爐,項目整體計劃於2021年一季度投入試生產。

根據建設基本規劃,該項目的2座焦化爐共分為3期建設,每期時長20個月。焦炭年產能為:1期1組焦爐260萬噸/年;2期1組焦爐260萬噸/年;3期2組焦爐360萬噸/年。

去年12月初,公司發佈公吿稱,二期項目投資擬從49.44億元增加至161.61億元。產能由綜合利用 260 萬噸焦化所產的焦爐煤氣年產30萬噸甲醇聯產8萬噸合成氨,增至年產880萬噸焦炭及利用焦爐煤氣聯產100萬噸甲醇、20萬噸苯加氫、40 萬噸焦油加氫。

由於對二期項目的追加投資金額已超過了公司近一期經審計淨資產(2019年經審計淨資產為53.47億元)的30%,因此需要提交股東大會審議批准。

截止目前,二期項目未立項備案,也未建設。

在針對該項目的財務評估中,產品焦炭以含税價1700元/噸、甲醇以含税價2000元/噸、氫氣價格以含税價0.8元/Nm3、針狀焦以含税價25000元/噸計算,税後全投資內部收益率為19.12%。

項目全部投產以後,年銷售收入約為198.19億元,年創利潤52.87億元,年上交所得税金13.22億元。

焦炭行業景氣度改善,節後仍有漲價空間

此前,焦炭行業整體面臨集中度低、產能過剩等困境。隨着行業去產能的趨勢,焦炭行業產能利用率已回覆到了較高水平。預計到2021年以後,產業的集中度將提升,供需格局也將有過剩變為淨短缺。因此,焦炭價格受供給影響的彈性也將增強。

2020年,受疫情影響,鋼廠庫存持續走低,目前樣本鋼廠的焦炭庫存已經處於 2018 年以來的新低水平。因此,雖然進入了需求淡季,但是補庫存行為仍將支撐焦炭價格,鋼廠對於漲價也具備更強的接受度。

據焦聯資訊,上週焦炭第十四輪漲價開啟,累計漲幅900元/噸。而在需求側低庫存、春節後需求恢復、供給端去產能仍在進行的背景下,預計節後焦炭價格仍有上漲空間。

結語

總的來看,公司新項目投產、項目二期產能擴張3倍以上,加上行業景氣度改善,確實是利好消息。

但是另一方面,焦炭行業的去產能仍在持續進行中,2020年,部分省份為了達到減煤的目的甚至“以煤定焦”,但在高位焦價的帶動下,焦炭企業利潤變得十分可觀,開工率居高不下,全年產量與歷史最高位的2019年持平。

因此公司內蒙古黑貓項目的後續發展情況還有待觀察,對於尚未審批通過的二期項目和雖然有上漲空間但並不處於低位的焦炭價格,280倍的估值多少有些冒險了。

More Content