投資界有個詞叫“金眼銀牙”,作為眼科界的長牛股,愛爾眼科(300015.SZ)自2009年上市以來股價最高漲幅達到4407.38%(以上市首日至最新交易日收盤價計),CAGR為37.09%,截止至2021年1月22日收盤,愛爾眼科再次回到了3000億的總市值。

據同花順統計,A股市場總市值超過3000億的上市公司數量,目前有43個,佔滬深兩市上市公司家數比例僅約為1%,從這個角度來看,其稀缺性確實非常凸顯。

而在牛市和資金擁抱核心資產、擁抱行業龍頭的大背景下,不難想象,即使市值超過3000億之後的愛爾眼科,仍會在大多數投資者考慮配置的範圍之內。

那麼跨越3000億門檻之後,該如何看待愛爾眼科的未來?投資者對它擔憂的地方會出現在哪裏?新一個十年,愛爾眼科的看點是什麼?

圖表一:愛爾眼科股價走勢圖

數據來源:富途牛牛行情,格隆彙整理

一、“內生增長+外部延伸”雙輪驅動帶動業績增長

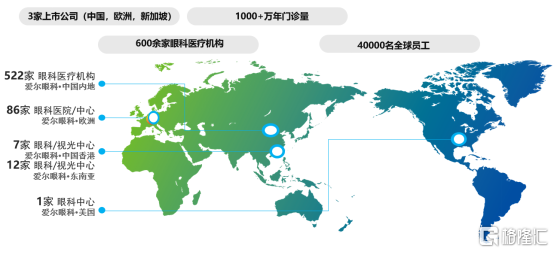

愛爾眼科醫院集團是中國及全球範圍醫院規模和醫療能力的眼科醫療集團,覆蓋亞洲、歐洲和北美洲,在中國內地、歐洲、東南亞擁有3家上市公司,眼科醫院及中心數量達到600餘家,其中中國內地500餘家,中國香港7家,美國1家,歐洲80餘家,東南亞12家,中國內地年門診量超1000萬人次。

圖表二: 公司眼科醫療機構佈局情況

數據來源:公司官網,格隆彙整理

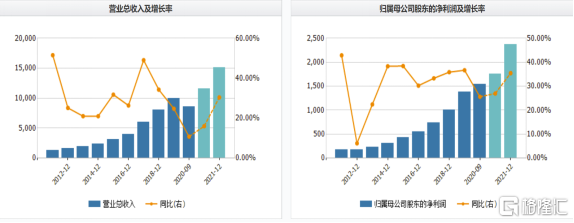

從公司財務情況來看,公司的營業收入與歸母淨利潤常年保持高速增長。2019年公司實現營業收入99.90億元,同比增長24.73%,實現歸母淨利潤13.79億元,同比增長36.67%,為大多數投資者所熟知的“內生+外延”發展模式驅動公司規模效應逐漸顯現。

2020上半年,受到疫情影響,公司門診量有所下降,但在公司根據患者需求開設特色服務並加速推進互聯網醫院建設後,業績出現明顯改善。

可見,疫情的有效控制疊加眼科醫療服務需求的不斷增加,是催化公司業績高速增長的主要原因。2020Q3公司營業收入85.65億元,同比增長10.78%,實現歸母淨利潤15.46億元,同比增長25.6%,其中第三季度實現營業收入44.02億元,與2019年同期相比增長47.55%,而眼下,市場的一致性亦預計公司業績未來仍將保持穩健且高速增長的態勢。

圖表三:公司營業收入與歸母淨利潤情況

數據來源:WIND,格隆彙整理

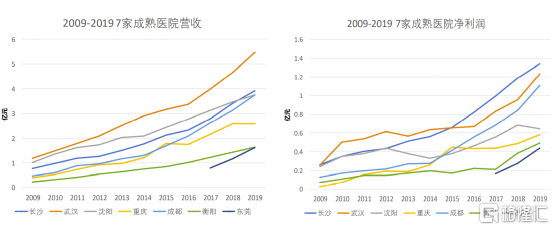

一方面,公司內生增長始終發揮主力作用。在2009年至2020年間,公司前期建成的成熟醫院持續為公司增長貢獻業績。公司前十大醫院在2018年為公司貢獻55%的利潤,其中長沙、武漢、成都、瀋陽等為公司的優勢中心區域,累計貢獻淨利潤達到36%。同時,大量次新醫院已經站穩腳跟開始發力,貢獻佔比逐年提升。

圖表四:公司核心醫院營收與淨利潤

數據來源:公司資料,格隆彙整理

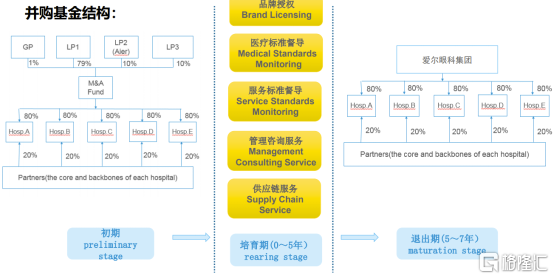

另一方面,公司通過設立併購基金的方式加速外部擴張。

2014年愛爾眼科開始成立併購基金,以LP以及10%-20%的出資比例形式孵化新的分院,直到培育成熟後併購到上市公司。

併購基金的發展模式在不僅解決了早期公司擴張時面臨的資金壓力,同時也剔除掉了快速擴張過程中出現的劣質資源,用相對較小的資金投入撬動了巨大的資金效益,完善了公司整體的醫療佈局。

截止2020年7月,愛爾眼科國內營業機構522家,其中醫院409家,門診107家,配鏡公司6家,上市公司體內174家,併購基金旗下348家,與上市之初的十幾家醫院相比,已經擴張了數十倍。

因此,從過去數年成功的擴張、實踐經驗來看,不難得出愛爾眼科的獨特發展模式是可以複製的。在快速“複製”過程中會否留下“隱患”或者“漏洞”,這些或許都是投資者比較關注的話題?接下來,我們會選擇一個存在分歧且專業話題進行探討,比如説併購永遠離不開的商譽。

圖表五:公司併購基金結構

數據來源:公司資料,格隆彙整理

二、商譽這個話題

公司“內生+外延”的增長策略,在報表中不容忽視的就是逐年增長的商譽問題。相比起一到年報披露時“商譽雷”的出現,愛爾眼科的商譽問題是否應當去擔憂?

從會計的角度來看,商譽的確定,是用現金流量折現法來計算的。即:公司對被收購的企業未來若干年的現金流量做一個估測,再用一定的折現率將估測的現金流量折現到當前時間點,從而計算出企業當前的價值;這個價值與被收購企業可辨認淨資產之間的差值,即為商譽。

假如被收購的企業在減值測試中被發現未來表現無法達到預期,則需要進行減值。換言之,因為商譽而暴雷的企業,都是前腳收購,後腳發現達不到預期而導致的商譽減值上出問題所產生的。

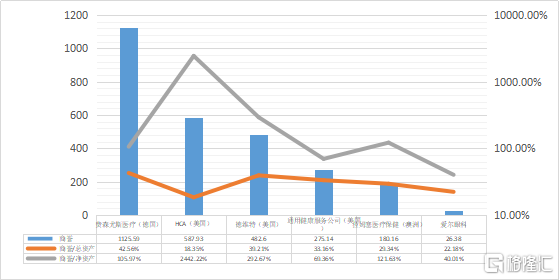

引用一組數據來對比一下,當前的愛爾眼科商譽是否過高。根據WIND數據統計顯示,在全球市值最高的6家上市醫院集團中,愛爾眼科市值排行全球第三。統一採用2019年報數據顯示,6家上市公司中,愛爾眼科的商譽絕對值最低,而且商譽/總資產以及商譽/淨資產比例,也在其中6家上市公司中,佔比最低。

通俗一點解釋,那就是愛爾眼科在同行中,不僅商譽不算高,而且佔據公司的比例也很低,無需做過分擔憂。

圖表六:同業商譽比較

數據來源:WIND,格隆彙整理

匯率按USD/CNY:7.11 ; EUR/CNY: 8.03; AUD/CNY:4.90計算

那麼是否存在需要商譽減值的風險?在愛爾眼科的2019年報中,商譽原值30.83億,累計計提4.45億,主要包括:香港亞洲醫療集團1.42億(非經營性計提),成都康橋0.89億(地址變更計提),山西愛爾眼科0.53億(地址變更計提),以及美國AW 0.52億(非經常性事件計提),幾乎均非因經營不善而導致需要商譽減值計提。

排除掉非經常性事件來看,愛爾目前已經通過併購基金注入的醫院實現了“募、投、管、退”全流程閉環。

根據公司報表顯示,2017年完成並表的9家醫院,總體扣非淨利潤每年實現雙位數增長,每年業績實現超預期20%以上,2019年甚至超出業績預期近30%。如此靚麗的收購案件,恐怕難以與業績不達預期而進行大面積商譽減值計提同日而語,更是不應當將商譽與暴雷化為等號。

三、新一個十年

那麼,新一個十年的愛爾眼科,未來的看點在哪裏?

1. 千億市場空間有望進一步提升,向上挑戰3000億規模

短期來看,新冠疫情帶來的線上化進程,將延長人們面對電腦、手機、電視屏幕的時間,提升眼健康的需求,市場容量將會進一步擴大。

根據教育部對於9個省份14532人調研顯示,與2019年底相比,僅2020上半年學生近視率增加了11.7%,其中小學生近期率增加15.2%,初中生近視率增加8.2%,高中近視率增加2.8%。

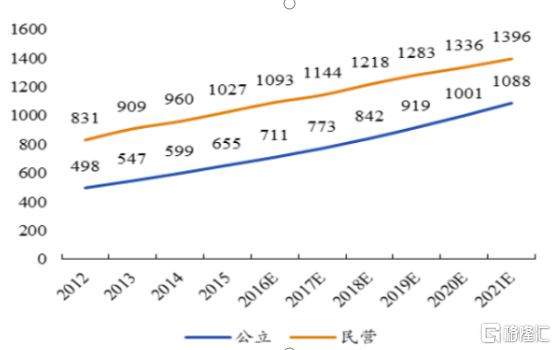

從長期來看,眼科行業將持續保持高速增長。伴隨着眼病發病率提升,患者自我診斷意識的提升等因素,未來眼科行業市場規模將持續擴張。根據衞計委數據統計顯示,我國眼科市場規模將從2014年的547億元增長至2018年的1010億元,歷史符合增長率達到16.57%。根據開源證券預測,未來5-10年,眼科市場規模將有望持續保持10%-15%左右的複合增速,預計到2029年眼科市場規模將突破3000億元,人次增速將略高於客單價增速。

在高速發展的眼科行業市場中,我國眼科醫生分佈不均勻,基層醫生數量較少。而那些具備系統支撐能力的民營連鎖機構複製性強,規模優勢明顯,增速快於公立機構。

雖然目前民營眼科市場佔比不到20%,但增速遠超於公立眼科市場增速,份額逐年提升。2018年,愛爾眼科佔總眼科市場份額7.9%,佔民營眼科醫院40%左右。

圖表七:民營眼科醫院客單價高於公立醫院

數據來源:希瑪眼科招股説明書,格隆彙整理

在市場前景增速快的同時,眼科專科醫院同時也具備高壁壘屬性。

首先,是技術壁壘。作為專科醫療機構,能夠跟上科學技術更新迭代速度乃至於逐步躋身行業前沿,學術能力較強也鑄就了公司的技術壁壘。以2020年舉辦的全國眼科學術大會(CCOS)為例,愛爾眼科共計有3854篇眼科論文被大會錄取,更有近100名愛爾眼科專家在大會中做出超100場亮點紛呈的學術演講和主題發言,成為學術大會一道亮麗的風景線。

圖表八:2020CCOS學術會議

圖片來源:騰訊視頻,格隆彙整理

其次是人才壁壘。在不斷擴張的同時,人才儲備是重中之重。根據愛爾眼科數據統計顯示,目前醫生數量達6000名,其中一大批國內外知名的優秀專家。多年精心打造的醫教研一體化平台,吸引人才不斷加入,也為公司帶來競爭優勢。

圖表九:愛爾眼科醫生數量

數據來源:公司資料,格隆彙整理

最後就是品牌壁壘。醫療行業的品牌效應並非一朝一夕能夠建立,需要耐心經營方能出效果。品牌的建立,需要高技術醫生,配合精細化管理和優質服務,才能為患者帶來良好的就醫環境。反過來,醫院能夠為患者帶來光明和良好體驗,也為自身打造了良好的口碑環境。

圖表十:醫院爆滿的患者(圖左)與患者治療後寫“愛爾眼科真棒”(圖右)

圖片來源:閩南網,格隆彙整理

2. 加速打造眼健康生態圈

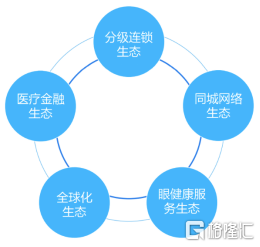

未來十年中,愛爾眼科主要看點,來自於公司打造的眼健康生態圈,具體包括分級連鎖生態,同城網絡生態,眼健康服務生態,全球化生態,醫療金融生態。

圖表十一:眼健康生態圈

數據來源:公司資料,格隆彙整理

(1)分級連鎖生態:重點聚焦在四級連鎖

公司首創的分級連鎖策略,助力公司實現高效率優質擴張。公司自成立起,就確立了“三級連鎖”的經營擴張模式,隨着公司的發展,公司由“三級連鎖”延伸至目前的“四級連鎖”。

公司分級連鎖的主要運營模式為:一級醫院,即中心城市醫院,主要為公司的技術核心,除了給公司醫院內部醫院提供技術支持外,還是疑難病眼病患者的會診中心,為公司的品牌提供有力支持;二級醫院一省會城市醫院,更加側重於全眼科服務,構成愛爾眼科的業務主體,為地級市提供業務指導、技術支持;三級醫院—地級市醫院,是公司的中樞服務網絡,為當地領先的眼科醫院;四級醫院則為縣級醫院,主要服務最廣泛的基層人口。

目前,公司已經覆蓋國內30/31的省會城市,約2/3的地級市以及約1/10的縣級市。

根據公司規劃,未來擴張的重點將聚焦在縣級市、省會城市的一城多院以及地級市的視光診所等。

(2)同城生態:體系式擴張

經過多年發展,愛爾眼科的同城生態網絡建設體系愈加成熟,已經由“探索式擴張”發展成為“體系式擴張”。公司的頂層愛爾眼科醫院負責處理疑難雜症以及眼科手術,中層眼科眼視光門診負責處理常見眼病以及提供視光服務,底層愛眼e站提供日常視光服務,深入社區,為更多患者提供優質便捷的服務。

(3)眼科服務生態:構建全人羣、全生命週期的眼健康服務體系

相較於眼病治療,預防控制更加重要,而且預防控制、預防與保健是一個消費頻次更高的領域。

愛爾眼科正持續開展用眼健康科普、教育、篩查工作,從預防着手。配合當前疫情防控需要,公司採取線上問診平台與線下醫療機構相結合,藉助智能網聯手段,建立遠程會診中心、智能閲片中心、智能診斷中心,從治療向預防控制、健康管理延伸,從而打造全人羣、全生命週期的眼健康服務體系。

(4)全球化生態:國際化進程加速

公司將通過全球化佈局,醫、教、研、產、投協同戰略,為推動人類眼科學和視覺科學發展做出貢獻。

目前,公司已經擴展至歐美、東南亞以及以色列地區,為國內高端業務提供技術支持。

此外,公司正在搭建世界級科技、人才、技術創新平台,有力推動全球化臨牀、學科研究工作,“共享全球眼科智慧”的力度和深度不斷增強。

公司的全球化生態戰略將有助於深度融合國際先進的醫療服務理念和最前沿的技術體系,嫁接高端服務模式,先進醫療技術和管理經驗,幫助公司順利開展國內的高端醫療服務。

(5)醫療金融生態:構建生態閉環

在提供醫療服務之外,公司也在醫療金融上構建生態圈。從為患者提供的健康保險、消費金融,到公司自身發展所需的投資併購,創新孵化,甚至到產業上的供應鏈金融以及產業鏈投資,愛爾眼科都在進行較為全面的戰略佈局,從而打造從患者到公司乃至眼科產業鏈的醫療金融生態閉環。

四. 高質量發展成為新主題詞

新一輪的新冠疫情反覆,醫藥板塊再次受到關注。在經歷過一系列醫改政策公佈之後,“創新+大消費醫療”將成為2021年醫藥投資的主旋律。

作為經典的十年十倍股的愛爾眼科,將有望在眼科大消費賽道上繼續散發光芒,在新一個十年,能否再次複製過去的神話?

從基本面上來看,在眼科需求不斷提升之下,“內生+外延式”的增長將為公司帶來深厚的業績基礎。從早期的新建醫院到隨後的收購,再到後續發展成為擁有完整閉環的併購基金,愛爾眼科也將標準化流程與可複製性做到了極致。

至於市場上對於商譽問題的擔憂,我們認為大可休矣。在公司擁有優秀的治理能力之下其商譽問題一直處於可控可識別的狀態,無需做過多的擔心和猜疑。未來公司只要能秉持包容和開放的態度,持續加強與投資者的交流,保持暢通,並同時確保機制的公開透明和自我糾偏,達到“水至清而無魚”的澄明之境。那麼,已具備各種優勢和長期累積的愛爾眼科,必定可以做到基業長青,歷久彌新。

在步入2021年之際,愛爾眼科再次迎來了新的十年,公司明確提出全面提升醫療質量、服務質量和管理體系的高質量發展,醖釀着從量到質的跨越提升,下一站劍指的或將是全球眼科龍頭的“鐵王座”。這個路徑和方向,在寧德時代身上看到了,接下來愛爾眼科大概率也會看到。

若僅單純從投資角度考量,在打造完善的眼健康生態圈之下,配合公司穩定業績且高速成長所帶來的稀缺性,不得不説,愛爾眼科在新一個十年的配置屬性,一點都沒有減弱。

我們難道不該撫心自問,在眼科這一賽道,錯過了愛爾,會出現確定性更強、持續性更好的選項麼?或許,未來的某一天會出現,但,絕不是現在。

More Content